15.6: Нефінансовий контроль

- Page ID

- 13820

Цілі навчання

- Ознайомтеся з нефінансовим контролем.

- Дізнайтеся про поширені помилки, пов'язані з нефінансовим контролем.

- Вміти розробляти можливі рішення поширених помилок у нефінансовому контролі.

Якщо ви коли-небудь завершували опитування задоволеності клієнтів, пов'язане з придбанням нового продукту або послуги, то ви вже знайомі з нефінансовим контролем. Нефінансовий контроль визначається як контроль, де вимірюються результати нефінансової ефективності. Чому важливо вимірювати такі результати? Тому що вони, ймовірно, вплинуть на прибутковість у довгостроковій перспективі.

Як ми йдемо про виявлення нефінансового контролю? В одних областях це зробити легко, а в інших складніше. Наприклад, якщо Success-R-Us мали проблеми з утриманням співробітників (це означає, що оборот високий), це може призвести до більш високих витрат на рекрутинг та навчання та зниження задоволеності клієнтів, як наслідок. Деякі можливі нефінансові засоби контролю описані далі.

Приклади контролю нефінансової ефективності

-

Людські ресурси

- Задоволеність співробітників

- Середній термін володіння

- Оборот

-

Маркетинг

- Запущено нові продукти

- Задоволеність клієнтів

- Потужність бренду

-

Виробництво

- Кількість дефектів

- Повернення товару

- Коефіцієнт використання потужностей

-

закупівля

- Нові продукти, представлені постачальниками

- Якість придбаних входів

-

Дослідження та розробки

- Нові патенти

- Кількість співробітників з кандидатами

-

Обслуговування клієнтів

- Середній час відповіді на скаргу

- Середній час очікування

Поширені помилки з нефінансовим контролем

В огляді поточної практики нефінансового контролю, професори Гарварду Кріс Іттнер і Девід Ларкер прокоментували: «Відстеження таких речей, як задоволеність клієнтів і плинність кадрів може потужно доповнити традиційну бухгалтерію. На жаль, більшість компаній порушують роботу (Ittner & Larcker, 2003)».

Іттнер і Ларкер дещо цинічно завершують своє дослідження, заявивши: «Початковою метою нефінансових заходів було заповнення картини, наданої традиційним бухгалтерським обліком. Натомість такі заходи стали пошарпаним замінником фінансових показників (Ittner & Larcker, 2003)». Однак дослідження також показують, що ті фірми, які встановлюють цей нефінансовий контроль і можуть їх підтвердити, отримують набагато вищий прибуток, ніж ті, які цього не роблять (Ittner & Larcker, 2003). З метою роботи над розумінням того, як встановити такі засоби контролю, давайте спочатку розглянемо поширені помилки, які роблять організації.

Не використовуючи нефінансовий контроль

Хоча погано продумані та впроваджені нефінансові засоби контролю, безумовно, є витратами для організацій, така невмілість не є захистом для того, щоб не включити їх у систему контролю кожної сучасної організації. Якби управління було грою в покер, то можливість використовувати нефінансовий контроль була б столом частки в грі - тобто ви можете грати тільки в тому випадку, якщо у вас є навички з ними. Світ просто змінюється занадто швидко, а можливості конкурентів розвиваються занадто швидко, так що менеджери, які покладалися лише на фінансовий контроль, незабаром виявлять свої організації в біді. Ви можете допомогти нам придумати безліч прикладів тут, але давайте просто подивимося на взаємозв'язок між задоволеністю клієнтів і продажами роздрібного магазину. Незадоволений клієнт важко повернути назад (і, можливо, був достатньо незадоволений, щоб залишити магазин, перш ніж навіть зробити цю першу покупку)!

Хоча інтерес до нефінансового контролю вибухає, здається дещо невтішним, що вони не живуть до роботи. Чому так багато компаній, здається, неправильно розуміють, як ефективно встановлювати та використовувати нефінансовий контроль? Давайте подивимося на чотири додаткові помилки Іттнера і Ларкера, виявлених у своїх дослідженнях.

Не пов'язаний зі стратегією

Ця помилка, здається, є поширеною, але її першопричина - нездатність адаптувати систему управління до конкретної стратегії організації - не очевидна. Зростання інтересу до нефінансового контролю призвело до широкого впровадження таких систем, як Збалансована система показників, Призма ефективності або навігатор інтелектуального капіталу. Однак, оскільки ці системи є складними, менеджери, як правило, встановлюють їх на місце, не пристосовуючи їх до конкретних потреб та особливостей своєї організації.

Деякі речі можуть піти не так, коли нефінансовий контроль не пов'язаний зі стратегією. По-перше, системи управління, як правило, прив'язані до систем винагород, і якщо менеджерам і працівникам виплачується оплата на основі досягнення певних нестратегічних, нефінансових результатів, то може постраждати стратегія фірми і, отже, і продуктивність. По-друге, якщо контроль не пов'язаний зі стратегією, або зв'язки незрозумілі, то менеджери насправді не розуміють, який нефінансовий контроль є найважливішим. Це призводить нас до другої поширеної помилки.

Невдача перевірки посилань

Є дві великі проблеми, з якими стикаються організації, намагаючись використовувати нефінансовий контроль. По-перше, нефінансовий контроль опосередковано пов'язаний з фінансовими показниками; відносини схожі на послідовність нефінансових результатів, які знижуються до фінансових показників. Наприклад, (1) хороший набір співробітників призводить до (2) задоволених працівників, що призводить до (3) бази співробітників, що створює цінність, що призводить до (4) задоволених клієнтів, що призводить до (5) вигідних моделей купівлі клієнтів, що призводить до (6) хорошої прибутковості. Ікес! Ви можете побачити, як ці шість нефінансових результатів можуть призвести до хороших фінансових показників, але ви також можете уявити, що визначити та керувати вхідними даними для кожного кроку може бути складно.

Друга проблема полягає в тому, як тільки ви зробили крок визначення цих зв'язків, показати, що зв'язки насправді існують. Однак, хоча все більше компаній впроваджують такі моделі, мало хто збирає інформацію для перевірки та перевірки фактичних відносин у своїй організації. Насправді, Іттнер і Ларкер виявили, що менше чверті фірм, які вони опитували, насправді зробили будь-яку офіційну перевірку нефінансової моделі, яку вони розробили.

Ви можете собі уявити можливі проблеми, які можуть бути створені з такою неперевіреною системою. З одного боку, організація може інвестувати в усі ці кроки, без будь-яких доказів їх ефективності. Гірше того, деякі кроки можуть призвести до зниження продуктивності - на жаль, без перевірки менеджери просто не знають. Наприклад, організація може вважати, що краща технологія в продукті призводить до збільшення продажів. Якщо ця технологія також призводить до більш дорогого продукту, а клієнти дуже чутливі до цін, то нова технологія нефінансового контролю може призвести до гірших фінансових показників.

Невдача встановити належні цільові показники ефективності

Третя поширена область слабкості у використанні нефінансового контролю дещо пов'язана з другою. Наш приклад з технологіями добре показує цей зв'язок. Наприклад, менеджери, можливо, не підтвердили зв'язок між кращими технологіями та перевагами щодо придбання клієнтів нижче за течією; або технологія могла бути важливою, але лише до того моменту, що це не вплинуло на ціну продукту. Отже, хоча технології були дійсною частиною нашого нефінансового контролю, нам також потрібно враховувати відповідний рівень технології - тобто встановити правильну нефінансову мету для рівня технологій, обслуговування клієнтів або будь-якого нефінансового контролю, що представляє інтерес.

Ви можете собі уявити, що фірма може захотіти ставити високі цілі, а отже, контролювати такі речі, як задоволеність клієнтів або плинність кадрів. Але ви, мабуть, також можете уявити, які витрати можуть бути на отримання 100% задоволеності клієнтів або нульової плинності кадрів. У якийсь момент вам доведеться приймати деякі рішення щодо витрат і вигод, якщо ваші ресурси (час, гроші тощо) не обмежені.

Якщо не встановити відповідні цільові показники ефективності, можна взяти іншу форму. У таких випадках замість встановлення невідповідного нефінансового контролю та пов'язаних з ними цілей організація просто встановила занадто багато (Brown, 1996). Це може статися, коли нова система управління поставлена на місце, а стара не видаляється. Так само часто це може статися тому, що керівництво не зробило важкого вибору щодо того, який нефінансовий контроль є найбільш важливим, і інвестував у перевірку їх використання.

Збій вимірювання

До цих пір ми бачили, що першими трьома поширеними невдачами є (1) нездатність прив'язати нефінансовий контроль до стратегії, (2) неперевірка взаємозв'язків між нефінансовим та фінансовим контролем та (3) невстановлення відповідних цілей нефінансового контролю. Четверта невдача є дещо технічною, але вона також стосується обґрунтованості та валідації - тобто у багатьох випадках використовується невідповідний захід для оцінки того, чи досягається цільовий нефінансовий контроль.

Це може статися з ряду причин. По-перше, різні частини бізнесу можуть по-різному оцінювати задоволеність клієнтів. Це ускладнює послідовну оцінку взаємозв'язку між задоволеністю клієнтів (нефінансовим контролем) та фінансовими показниками. По-друге, навіть коли використовується загальна основа для оцінки, сенс може бути незрозумілим в контексті того, як вона вимірюється. Наприклад, якщо ви створили просте опитування задоволеності клієнтів, де ви були оцінені в діапазоні від 1 (задоволені) до 7 (незадоволені), що означає кожен окремий бал між 1 і 7? Нарешті, іноді нефінансовий контроль або об'єктивність є складним. Наприклад, задоволеність клієнтів або працівників не обов'язково легко фіксується за шкалою від 1 до 7. Тепер уявіть, що намагаєтеся запровадити контроль за лідерськими здібностями (тобто ми знаємо, чи є у нас сильні лідери, вони роблять хороший вибір, що в кінцевому підсумку призводить до хороших фінансових показників) або інноваційності (тобто круті продукти призводять до більшого ентузіазму клієнтів, що в кінцевому підсумку призводить до фінансових показників). Такі нематеріальні цінності вкрай складно виміряти і відстежити.

Можливі рішення

Тепер, коли у вас є розуміння загальних викликів і помилок, з якими стикаються організації при роботі з нефінансовим контролем, включаючи їх упущення цілком, у вас є основа для розуміння того, як їх ефективно використовувати. Для організацій, які добре справляються з нефінансовим контролем, переваги, безумовно, переважують витрати. Оскільки ми окреслили п'ять можливих областей помилок, давайте коротко попрацюємо над п'ятьма можливими напрямками вирішення.

Використовуйте нефінансовий контроль

Як ми вже згадували раніше в цьому розділі, затримка та історичний характер фінансового контролю робить ризикованим покладатися лише на них. Відійдіть назад і поміркуйте над стратегією організації, а потім виберіть один або кілька нефінансових контролів, таких як задоволеність клієнтів або співробітників в якості відправної точки. Дуже важливо почати з концептуальної моделі, використовуючи прості коробки і стрілки з точки зору того, що нефінансовий контроль веде до іншого, і так далі.

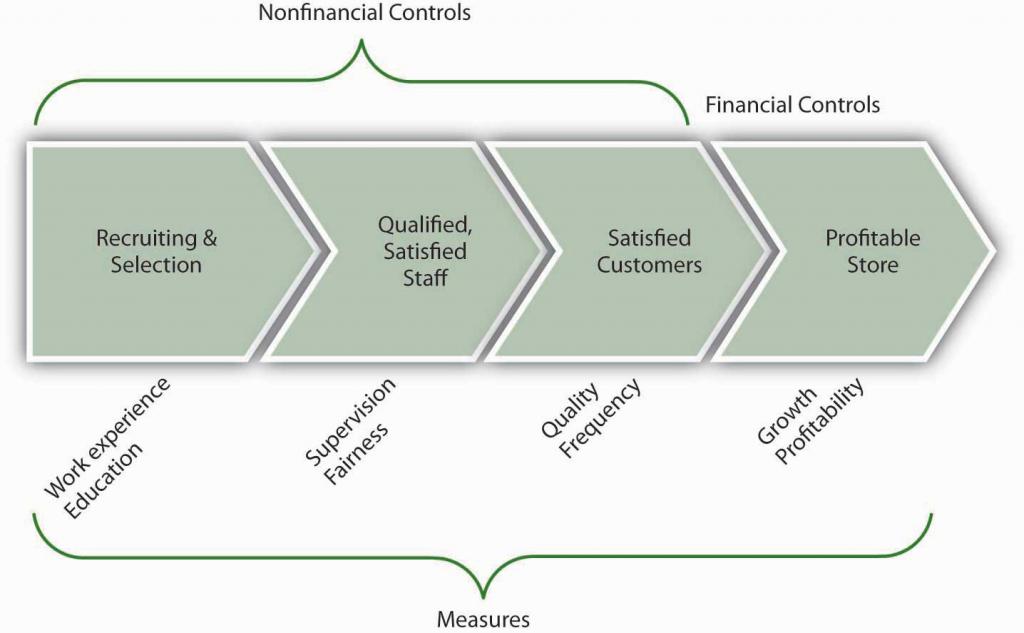

На наступному малюнку показана робоча модель цих відносин для роздрібного магазину, який реалізує унікальну продукцію. Це призводить нас до нашого другого рішення.

Прив'яжіть елементи управління до стратегії

Обов'язково підтвердіть, що який би нефінансовий контроль не існував, вони відображають і підкріплюють унікальну стратегію організації. Це також має нагадати вам, що якщо стратегія коли-небудь зміниться, вам слід повернутися назад і відновити зв'язки між нефінансовим контролем і стратегією. Наприклад, у нашому роздрібному магазині частиною стратегії є продаж унікальних продуктів, а це означає, що співробітники з певним досвідом роботи та освітою можуть забезпечити краще обслуговування клієнтів, ніж недосвідчені працівники. Якщо магазин змінив свою стратегію, щоб продавати більше генеричних продуктів, однак, він може не потребувати таких досвідчених або освічених співробітників більше.

Перевірка зв'язків між нефінансовим та фінансовим контролем

Як ви пам'ятаєте, організації часто використовують більше одного нефінансового контролю з припущенням, що вони каскадуються до нижніх фінансових показників. Звичайно, коли нефінансового контролю менше, легше виявити відносини між ними. Незважаючи на це, маючи інформацію, зібрану про контролі, керівництво повинно прагнути використовувати прості статистичні методи для перевірки причинно-наслідкового зв'язку між одним контролем та іншим, і, врешті-решт, фінансові показники. Наприклад, якщо нефінансовий контроль функціонував, як передбачається, ви можете виявити, що коли працівники більш задоволені, клієнти більш задоволені, а коли обидва більш задоволені, продаються більше продуктів з вищою маржею прибутку. Якщо такі відносини не можуть бути доведені, то менеджери повинні переглянути свій вибір нефінансового контролю.

Встановити відповідні цілі продуктивності

Розширюючи попередній приклад, ви хочете бути впевнені, що ви встановлюєте цілі контролю задоволеності співробітників і клієнтів належним чином. Припускаючи, що ви підтвердили зв'язки, хоча може бути приємно досягти 100% рівня задоволеності між співробітниками та клієнтами, це може бути не економічно вигідним. Це не означає, що ви відмовляєтеся від використання таких елементів управління; замість цього ви повинні визначити, чи 90% задоволення (або якась інша кількість) все ще призводить до збільшення продажів продукції.

Підтвердити показники ефективності

Нарешті, переконайтеся, що те, що ви в кінцевому підсумку вимірюєте, добре відповідає цілям контролю. Наприклад, на прикладі нашого роздрібного магазину ви б вимірювали досвід роботи за кількістю років, в яких працював заявник? Або ви хочете отримати досвід роботи з певним типом продукту чи послуги? Аналогічно, що стосується освіти, ви хотіли б зробити вибір щодо вимірювання середнього балу балів, стандартизованого тестового балу або основних. Нагадаємо, цей тип валідації стосується як нефінансових, так і фінансових заходів. Наприклад, якщо продажі нашого гіпотетичного магазину зростають, але прибутковість знижується, то ми хотіли б з'ясувати, чому ці фінансові засоби контролю не малюють ту саму картину. Наприклад, можливо, ми найняли більше продавців, які допомагають нам продавати більше, але ми не продаємо достатньо, щоб покрити додаткові витрати на додані зарплати людей. Ці приклади повинні допомогти вам побачити сенс щодо використання правильної міри.

Ключ на винос

Нефінансовий контроль, наприклад, пов'язаний із задоволеністю працівників, обслуговуванням клієнтів тощо, є важливою та все більш застосовуваною формою організаційного контролю. Хоча фірми, які добре використовують нефінансовий контроль, також працюють набагато краще, ніж фірми, які їх не використовують, існує безліч управлінських помилок, допущених щодо їх концептуалізації, реалізації або обох. Окрім простого використання нефінансового контролю, найкращі практики щодо такого контролю включають узгодження їх із стратегією, перевірку зв'язків між нефінансовим контролем та фінансовим контролем, встановлення відповідних цілей ефективності контролю та підтвердження правильної міри бажаного контролю.

Вправи

- Що таке нефінансовий контроль? Назвіть кілька прикладів.

- Яким має бути взаємозв'язок між нефінансовим і фінансовим контролем?

- Які поширені помилки, допущені менеджерами щодо нефінансового контролю?

- Які способи вирішення поширених помилок, які ви виявили?

Посилання

Браун, М.Г. (1996). Ведення рахунку. Нью-Йорк: Продуктивність Преса.

Іттнер, К., Ларкер, Д.Ф. (2003, листопад). Підходить коротко на вимірювання нефінансових результатів. Гарвардський бізнес-огляд, 2—8.