5: Фінансові коефіцієнти

- Page ID

- 15903

Цілі навчання

Після завершення цієї глави ви зможете: (1) розрахувати фінансові коефіцієнти, використовуючи інформацію, включену до скоординованої фінансової звітності фірми (CFS); і (2) відповісти на питання: «Які фінансові сильні та слабкі сторони фірми?»

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, як інтерпретувати співвідношення.

- Дізнайтеся, як фінансові коефіцієнти дозволяють порівняти фінансовий стан різних фірм.

- Дізнайтеся, як побудувати (S) платоспроможність, (P) рентабельність, (E) ефективність, (L) ліквідність та (L) коефіцієнти важеля - те, що ми називаємо колективно коефіцієнтами SPELL.

- Дізнайтеся, як коефіцієнти SPELL допомагають нам описати фінансові сильні та слабкі сторони фірми.

- Дізнайтеся, як співвідношення часу зароблених відсотків (TIE) та співвідношення заборгованості до послуги (DS) можуть надати інформацію про платоспроможність фірми.

- Дізнайтеся, як коефіцієнт рентабельності прибутку (m), коефіцієнт рентабельності активів (ROA) та коефіцієнт рентабельності власного капіталу (ROE) можуть надати інформацію про прибутковість фірми.

- Дізнайтеся, як знайти ROE після оподаткування, де T - середня податкова ставка, сплачена фірмою на її доходи до оподаткування (EBT).

- Дізнайтеся, як співвідносити ROE та ROA один з одним.

- Дізнайтеся, як коефіцієнт оборотності запасів (ITO), коефіцієнт оборотності запасів (ITOT), коефіцієнт оборотності активів (ATO), коефіцієнт часу оборотності активів (ATOT), коефіцієнт обороту дебіторської заборгованості (RTO), коефіцієнт оборотності дебіторської заборгованості (RTOT), коефіцієнт кредиторського обороту (PTO) та кредиторський оборот Співвідношення часу (PTOT) може надати важливу інформацію про ефективність фірми.

- Дізнайтеся, як поточний коефіцієнт (CT) та коефіцієнт швидкого (QK) можуть надати інформацію про ліквідність фірми.

- Дізнайтеся, як коефіцієнти кредитного плеча, включаючи співвідношення боргу до власного капіталу (DE) та коефіцієнт мультиплікатора власного капіталу (EM), можуть використовуватися для моніторингу та вимірювання ризику фірми.

- Зрозумійте, як порівняння коефіцієнтів SPELL фірми з галузевими стандартними співвідношеннями може допомогти відповісти на питання: які фінансові сильні та слабкі сторони фірми?

- Дізнайтеся, як побудувати заходи ROE після оподаткування та після оподаткування ROA.

- Дізнайтеся, як неоплачувана сімейна праця впливає на заходи ROE та ROA.

- Дізнайтеся, чому фірма може вважати коефіцієнти прибутку та платоспроможності ключовими для виживання та успіху фірми.

- Дізнайтеся, як коефіцієнт DuPont демонструє взаємозалежності деяких коефіцієнтів SPELL.

Вступ

Змінні скоординованої фінансової звітності (CFS). CFS містять екзогенні та ендогенні змінні. Екзогенні змінні приймають значення, які можна спостерігати або визначаються діяльністю, що відбувається за межами фірми. Ендогенні змінні приймають значення, визначені діяльністю всередині фірми і значеннями екзогенних змінних.

Змінні, що входять до CFS, стають більш цінними, особливо для аналізу сильних і слабких сторін фірми, коли вони формуються в коефіцієнти. Ми могли б розглянути змінні, включені до CFS, і зробити деякі висновки про сильні та слабкі сторони фірми, порівнявши їх з іншими фірмами, але наші висновки були б обмежені, оскільки жодна дві фірми не схожі. Співвідношення, однак, забезпечують засіб для порівняння ефективності фірм за допомогою стандартизованого показника, який легше інтерпретувати.

Співвідношення складається з двох чисел, коли одне число ділиться на інше. Припустимо, два числа представлені змінними X і Y і утворюють співвідношення (X/Y). Співвідношення говорить нам, скільки одиниць X існує для кожної одиниці Y. Це стандартизоване число, кількість одиниць X, яке існує для кожної одиниці Y, дозволяє нам проводити порівняння між фірмами, використовуючи аналогічно побудовані коефіцієнти. Ще один спосіб інтерпретації співвідношення X/Y полягає в тому, щоб помножити коефіцієнт на 100 перетворення співвідношення в відсоток. У цьому випадку коефіцієнт, помножений на 100, говорить нам, який відсоток Y дорівнює X.

Щоб проілюструвати важливість співвідношень, розглянемо покупку каші для сніданку. Припустимо, ви йдете в продуктовий магазин, щоб придбати улюблену кашу для сніданку (Super Sweet Sugar Snacks). Ви знайдете 10-унційну коробку Super Sweet Sugar Snacks, яка продається за $3.20 і більшу 15-унційну коробку тієї ж крупи, яка продається за $4.50. Яку коробку крупи краще купити? Ціна кожної коробки крупи не скаже вам відповіді, оскільки дорожча коробка також містить більше крупи. Однак, якщо ми розділимо ціну кожної коробки на кількість крупи в коробці, ми можемо порівняти «яблука з яблуками», або в цьому прикладі ми можемо порівняти ціну за унцію крупи в кожній коробці. Знайшовши співвідношення доларів до унцій у коробці, ми бачимо, що крупа в маленькій коробці коштує $0.32 за унцію ($3.20/10 oz.), тоді як крупа у великій коробці коштує $0.30 за унцію ($4.50/15 oz.). Велика коробка крупи коштує дешевше за кожну унцію крупи і тим краще купувати.

Приклад крупи ілюструє важливий факт: одне співвідношення без іншого співвідношення порівнювати його з не дуже корисно. Знання ціни на крупу за унцію маленької коробки робить інформацію про ціну за унцію крупи у великій коробці більш значущою. Аналогічно, стандартизовані галузеві співвідношення, з якими ми можемо порівняти наші співвідношення, є важливим для зусиль фінансового менеджера щодо виявлення сильних та слабких сторін фірми.

Далі ми обговорюємо різні погляди, необхідні для адекватного опису фінансового стану фірми. Кожен з різних поглядів представлений набором співвідношень.

Фінансові коефіцієнти

Фінансові коефіцієнти, побудовані з використанням скоординованих змінних фінансової звітності, можуть бути згруповані в п'ять категорій Категорії можна запам'ятати за допомогою абревіатури SPELL. П'ять категорій фінансових коефіцієнтів включають: (S) коефіцієнти платоспроможності, (P) коефіцієнти рентабельності, (E) коефіцієнти ефективності, (L) коефіцієнти ліквідності та (L) коефіцієнти важеля. Коефіцієнти в кожній з цих п'яти категорій дають різний погляд на фінансові сильні та слабкі сторони фірми.

Співвідношення і бали в часових вимірах. При побудові фінансових коефіцієнтів з використанням даних КФС пильної уваги заслуговує «точка часу» або «проміжок часу», відображений співвідношенням. Цифри з балансів відображають фінансовий стан фірми в певний момент часу. Цифри звітів про прибутки та збитки та звіти про рух грошових коштів описують фінансову діяльність протягом певного періоду часу. При формуванні співвідношення з використанням двох чисел з балансу цифри повинні відображати один і той же момент часу.

Співвідношення балів і проміжок часу. Існує два підходи при формуванні співвідношення з одним числом зі звіту про прибутки і збитки або звіту про рух грошових коштів, що описує діяльність за певний період часу і іншим числом з балансу, що відображає фінансові умови в певний момент часу. Один підхід використовує число з балансу за підсумками періоду попереднього періоду, яке відповідає моменту часу, в якому починаються заходи, повідомлені у звіті про прибутки та збитки. Другий підхід використовує середнє значення показників балансу початкового та кінцевого періоду, які охоплюють період часу, протягом якого відбувалися заходи, повідомлені у звіті про прибутки та збитки. Пізніше ми більш детально обговоримо, коли кращий кожен з двох способів.

Грошові кошти проти коефіцієнтів нарахування. Ми будуємо кілька коефіцієнтів у цій главі, які включають дохід або змінну COGS. Виникає питання: чи повинні це бути грошові надходження і грошові ЦОГ або нарахований дохід і нараховані ЦОГ? Ми використовуємо змінні нарахування , які орієнтуються на те, коли відбулися фінансові операції, а не на те, коли операції були конвертовані в готівку.

Корисні порівняння. Корисність співвідношень залежить від того, щоб мати щось корисне для їх порівняння. Припустимо, ми бажаємо порівняти співвідношення різних фірм. Очевидно, ми очікуємо, що коефіцієнти, побудовані для різних фірм, будуть розраховані в порівнянні бали та періоди часу. Ми також очікуємо, що порівнювані фірми мають однаковий розмір і займаються подібною діяльністю. На щастя, ми часто можемо знайти такі заходи, описані як середні показники по галузі.

Іноді відповідне порівняння для фірми відбувається з собою в різні моменти часу. Наявність однакового співвідношення протягом ряду часових періодів для однієї і тієї ж фірми дозволяє керівнику фірми виявляти тенденції. На одне питання аналіз тенденцій може відповісти: в яких сферах фірма вдосконалюється (не вдосконалюється) порівняно з минулими результатами. Звичайно, аналіз тенденцій може бути виконаний за допомогою абсолютних чисел, а також коефіцієнтів.

Що випливає. Далі ми введемо кілька співвідношень з кожної з п'яти категорій «SPELL». Потім ми обговоримо, як кожен з них, поодинці і разом з іншими коефіцієнтами SPELL, може допомогти відповісти на питання: які фінансові сильні і слабкі сторони фірми. Оскільки дані фінансової звітності HQN будуть використовуватися для формування коефіцієнтів SPELL, баланси HQN, AIS та звіт про рух грошових коштів за 2018 рік повторюються в таблиці 5.1.

Таблиця 5.1.

Скоординована фінансова звітність для розплідника HiQuality (HQN) за

2018 рік

Відкрита скоординована фінансова звітність HQN в MS Excel

| БАЛАНС | ЗВІТ ПРО НАРАХУВАННЯ ДОХОДІВ | ЗВІТ ПРО РУХ ГОТІВКИ | ||||||

|---|---|---|---|---|---|---|---|---|

|

31/12/17 |

31/12/18 |

2018 | 2018 | |||||

| Грошові кошти та товарні цінні папери |

$930 |

600 дол. США |

+ | Грошові надходження | $38 990 | + | Грошові надходження | $38 990 |

| Дебіторська заборгованість |

$1,640 |

1 200$ |

+ | Δ Дебіторська заборгованість | ($440) | — | Готівковий ЦОГ | $27,000 |

| Інвентар |

$3,750 |

$5,200 |

+ | Δ Запаси | $1450 | — | Готівковий OE | $11,078 |

| Дебіторська заборгованість |

$0 |

$0 |

+ | Реалізований приріст капіталу/Відновлення амортизації | $0 | — | Виплачені відсотки | $480 |

| ОБОРОТНІ АКТИВИ |

6 320$ |

$7,000 |

= | Загальний дохід | $40 000 | — | Сплачені податки | $68 |

| Амортизовані довгострокові активи |

$2,990 |

$2,710 |

+ | Грошова вартість проданих товарів (COGS) | $27,000 | = | Чистий грошовий потік від операцій | $364 |

| Неамортизовані довгострокові активи |

$690 |

$690 |

+ | Δ кредиторська заборгованість | $1,000 | + | Реалізований приріст капіталу+повернення амортизації | $0 |

| ДОВГОСТРОКОВІ АКТИВИ |

$3,680 |

3,400 дол. США |

+ | Грошові накладні витрати (OE) | $11,078 | + | Продаж неамортизованих активів | $0 |

| ЗАГАЛЬНІ АКТИВИ |

$10,000 |

$10,400 |

+ | Δ Нараховані зобов'язання | ($78) | — | Придбання неамортизованих активів | $0 |

| Банкноти до сплати |

$1,500 |

$1,270 |

+ | Амортизація | $350 | + | Продаж амортизованих активів | $30 |

| Поточна порція LTD |

$500 |

$450 |

= | Загальні витрати | $39 350 | — | Придбання амортизованих активів | $100 |

| Кредиторська забор |

$3,000 |

$4,000 |

Прибуток до відсотків і податків (EBIT) | $650 | = | Чистий грошовий потік від інвестицій | ($70) | |

| Нараховані зобов'язання |

$958 |

$880 |

— | Інтерес | $480 | + | Зміна в необоротних ТОВ | (57 дол. США) |

| ПОТОЧНІ ЗОБОВ'ЯЗАННЯ |

$5,958 |

$6,600 |

Прибуток до податків (EBT) | $170 | + | Зміна поточної частини ТОВ | ($50) | |

| НЕПОТОЧНИЙ ДОВГОСТРОКОВИЙ БОРГ |

$2,042 |

$1,985 |

— | Податки | $68 | + | Зміна облігацій до сплати | (230 дол. США) |

| ЗАГАЛЬНІ ЗОБОВ'ЯЗАННЯ |

$8,000 |

$8,585 |

Чистий прибуток після оподаткування (NIAT) | $102 | — | Виплата дивідендів і розіграш власника | $287 | |

| Внесений капітал |

$1,900 |

$1,900 |

— | Дивіденди та розіграші власників | $287 | = | Чистий грошовий потік від фінансування | ($624) |

| Нерозподілений прибуток |

$100 |

($85) |

Доповнення до нерозподіленого прибутку | ($185) | Зміна касового становища фірми | (330 дол. США) | ||

| ЗАГАЛЬНИЙ КАПІТАЛ |

$2,000 |

1 815$ |

||||||

| ЗАГАЛЬНИЙ ОБСЯГ ЗОБОВ'ЯЗАНЬ |

$10,000 |

$10,400 |

||||||

Коефіцієнти платоспроможності

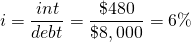

Коефіцієнти платоспроможності, які іноді називають коефіцієнтами погашення, можуть використовуватися для відповіді на питання про здатність фірми виконувати свої довгострокові боргові зобов'язання. Тут ми розглянемо два коефіцієнти платоспроможності: (1) раз зароблені відсотки (TIE) і (2) співвідношення боргу до послуги (DS).

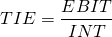

Коефіцієнт зароблених відсотків (TIE)

Коефіцієнт TIE вимірює платоспроможність фірми або спроможність до погашення . Коефіцієнт TIE поєднує в собі два проміжки часу, отримані з звіту про прибутки та збитки фірми, і визначається як:

(5.1)

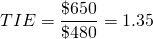

У наведеній вище формулі INT представляє процентні зобов'язання фірми, нараховані протягом періоду. EBIT вимірює прибуток фірми протягом періоду до сплати відсотків і податків. Коефіцієнт TIE відповідає на питання: скільки разів фірма може сплатити свої процентні витрати, використовуючи операційний прибуток фірми (на кожен долар відсотків коштує скільки доларів EBIT існує? Як правило, коефіцієнт TIE здорової фірми перевищує одиницю (TIE > 1), інакше фірма не зможе оплатити свої процентні витрати, використовуючи свій поточний дохід. Співвідношення TIE HQN на 2018 рік становить:

(5.2)

Коефіцієнт TIE 2018 року HQN вказує на кожен долар інтересу, який фірма заборгувала, вона має $1.35 долара EBIT для здійснення виплат відсотків.

Співвідношення заборгованості до послуги (DS)

Як і коефіцієнт TIE, коефіцієнт DS відповідає на питання про здатність фірми оплачувати свої поточні довгострокові боргові зобов'язання. На відміну від коефіцієнта TIE, коефіцієнт DS визнає необхідність сплати поточної частини свого довгострокового боргу на додаток до відсотків. Нарешті, коефіцієнт DS (на відміну від коефіцієнта TIE) додає амортизацію до EBIT, оскільки амортизація - це безготівкові витрати. Віднімання амортизації з виручки для отримання EBIT занижує ліквідні кошти, доступні фірмі для оплати поточних довгострокових боргових зобов'язань.

Щоб проілюструвати логіку цієї формули, припустимо, що грошові надходження дорівнюють $100, амортизація дорівнює $30, інші витрати дорівнюють $10, а EBIT дорівнює $60. Але більше $60 доступні для сплати відсотків і основної суми, оскільки амортизація $30 є безготівковими витратами. Таким чином, ми додаємо амортизацію до EBIT, щоб покращити наш показник доходу, доступного для погашення відсотків та боргу: $60 + $30 = $90, що є чисельником у рівнянні коефіцієнта DS.

Ця книга рекомендує використовувати поточну частину довгострокового боргу на початку поточного періоду для розрахунку знаменника в коефіцієнті DS фірми. Після внесення цих коригувань ми отримуємо коефіцієнт DS фірми, рівний:

(5.3)

Якщо DS < 1, фірма не зможе здійснювати виплати основного боргу та відсотків за допомогою EBIT плюс амортизація. У цьому випадку фірма буде зобов'язана отримати фінансування з інших джерел, таких як реструктуризація боргу, продаж активів, затримка інвестицій в активи та/або збільшення EBIT для виконання поточних боргових та процентних зобов'язань. Якби фірма не змогла задовольнити свої відсотки та основну виплату протягом довгого терміну, виживання фірми опинилося б під загрозою.

Ми можемо вирішити для коефіцієнта DS 2018 року HQN. Згідно з звітом про прибутки і збитки HQN, EBIT становив 650 доларів, а амортизація - 350 доларів. Виплачені відсотки склали 480 доларів США, а поточна частина довгострокового боргу, зазначеного на балансі фірми на кінець періоду 2017 року, становила 500 доларів США. Здійснюючи підстановки в Equation\ ref {5.3}, ми знаходимо коефіцієнт DS HQN рівним:

(5.4)

Відповідно до коефіцієнта DS HQN, його EBIT плюс амортизація достатні для задоволення 102 відсотків його відсотків та поточних платежів основного боргу, що є більш точним відображенням його платоспроможності, ніж коефіцієнт TIE 1.35.

Коефіцієнти рентабельності

Коефіцієнти рентабельності вимірюють здатність фірми отримувати прибуток від своїх активів або власного капіталу. Звіт про доходи від нарахування (AIS) фірми містить три заходи прибутку або прибутку, корисні для пошуку ставок прибутку: прибуток до відсотків та податків (EBIT), прибуток до податків (EBT) та чистий дохід після відсотків та податків (NAIT).

Ми вивчаємо три коефіцієнти рентабельності: (1) маржа прибутку (m), (2) рентабельність активів (ROA) та (3) рентабельність власного капіталу (ROE). У деяких випадках заходи прибутковості повідомляються на основі після оподаткування, вимагаючи, щоб ми знали середню ставку податку для фірми, яку ми розраховуємо далі.

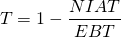

Знаходження середньої ставки податку. У деяких випадках, особливо при заходах прибутковості, нам потрібно знати середню ставку податку, яку сплачує фірма. Ми знаходимо середню ставку податку, вирішивши для Т в наступній формулі, яка прирівнює чистий прибуток після податків (NIAT) до EBT, скоригованої на ставку після оподаткування T:

(5.5)

І розв'язування для T в рівнянні\ ref {5.5}:

(5.6)

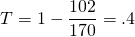

Розв'язуючи T для HQN в 2018 році з використанням значень EBT і NIAT з таблиці 5.1, знаходимо:

(5.7)

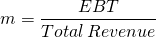

Коефіцієнт маржі прибутку (м)

Коефіцієнт m вимірює частку кожного долара грошових надходжень, які утримуються як прибуток після сплати відсотків, але до сплати податків.

Співвідношення m, визначається як:

(5.8)

У 2018 році HQN мав маржу прибутку до оподаткування, рівну:

(5.9)

Іншими словами, за кожен $1 доходу, отриманого фірмою, HQN заробив 0,00425 доларів прибутку до оподаткування. Тим часом маржа прибутку після оподаткування m визначається як:

(5.10)

У 2018 році HQN мав маржу прибутку після оподаткування, рівну:

(5.11)

Іншими словами, за кожен $1 грошових надходжень HQN заробив 0,00255 доларів прибутку після оподаткування.

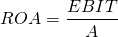

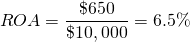

Коефіцієнт рентабельності активів (ROA)

ROA вимірює суму прибутку, отриманого кожним доларом активів, і дорівнює:

(5.12)

HQN 2018 до оподаткування ROA з використанням активів початкового періоду дорівнює:

(5.13)

Інтерпретований, кожен долар активів HQN генерує $0.065 центів прибутку до оподаткування.

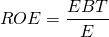

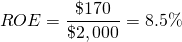

Коефіцієнт рентабельності власного капіталу (ROE)

Коефіцієнт ROE вимірює суму прибутку, отриманого кожним доларом власного капіталу після віднімання процентних платежів до боргового капіталу, але до сплати податків. Прибуток після віднімання відсотків дорівнює EBT (заробіток до оподаткування). Коефіцієнт ROE може бути виражений у вигляді:

(5,14)

ROE HQN 2018 до оподаткування з використанням власного капіталу початкового періоду дорівнює:

(5.15)

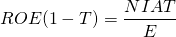

Дохідність після оподаткування власного капіталу, ROE (1 - T), може бути виражена як EBT, скоригована на податки, або NIAT. Тому ROE (1 — T) можна виражати як NAIT, розділений на власний капітал:

(5,16)

ROE після оподаткування HQN 2018 дорівнює:

(5.17)

Інтерпретовано, кожен долар власного капіталу генерував близько 0,085 доларів прибутку до оподаткування та 0.051 долара прибутку після оподаткування протягом 2018 року.

Взаємозв'язок між ROE та ROA. Перш ніж покинути коефіцієнти рентабельності, виникає одне важливе питання: що більше для даної фірми: ROE або ROA? Щоб відповісти на це питання, ми просто визначаємо (ROE)/(E) як рівний поверненню активів (ROA) (A) за вирахуванням вартості боргу (i) (D):

(5.18)

Після підстановки A, (D + E) і збору подібних членів і ділення на власний капітал E, отримаємо результат в Equation\ ref {5.19}:

(5.19)

Рівняння (5.19) виявляє ROE > ROA, якщо ROA > i; ROE = ROA, якщо ROA = i; і ROE < ROA, якщо ROA < i.

Якщо ROE не перевищує ROA, то фірма втрачає гроші на кожен долар боргу. Для HQN ROE становить 8,5% і перевищує його ROA 6,5%. Тим часом середня процентна ставка HQN по його боргу (загальні процентні витрати, поділені на борг на початок періоду, що дорівнює i) протягом 2018 року дорівнювала:

(5.20)

Коефіцієнти ефективності

Співвідношення ефективності порівнюють виходи і входи. Коефіцієнти ефективності виходів, розділених на входи, описують, скільки одиниць виходу виробляла кожна одиниця вхідного сигналу. Більш ефективні коефіцієнти вказують на одиницю введення виробляє більші одиниці виходів, ніж менші коефіцієнти ефективності.

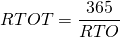

Розглянемо два типи коефіцієнтів ефективності: коефіцієнти оборотності (ДО) та коефіцієнти оборотності (TOT). Коефіцієнти оборотності вимірюють обсяг продукції, виробленої на одиницю введення протягом звітного періоду, в нашому випадку 365 днів. Наприклад, припустимо, що наше співвідношення TO дорівнює 5. Співвідношення TO 5 говорить про те, що протягом 365 днів кожен вхідний блок виробляв 5 одиниць продукції.

Ми можемо знайти кількість днів, необхідних для одиниці введення для отримання одиниці вихідної продукції. Відповісти на питання можна розділивши 365 днів на кількість оборотів, що відбулися протягом року. Це говорить нам про кількість днів, необхідних для одиниці введення, щоб виробляти одиницю виходу, те, що ми називаємо поворотним за часом, або TOT, коефіцієнтом. Продовжуючи наш приклад, якщо вхід був перетворений на вихід 5 разів протягом року, то поділ 365 днів на 5 говорить нам, що кожен необхідний оборот (365 днів) /5 = 73 дні.

Зараз ми розглянемо чотири заходи ефективності ДО: (1) коефіцієнт оборотності запасів (ITO), (2) коефіцієнт оборотності активів (АТО), (3) коефіцієнт обороту дебіторської заборгованості (RTO) та (4) коефіцієнт кредиторського обороту (ВВП). Ми також знаходимо для кожного співвідношення TO їх відповідне співвідношення TOT.

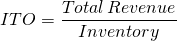

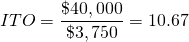

Коефіцієнт оборотності запасів (ITO)

Коефіцієнт ITO вимірює випуск (загальний дохід), вироблений входами (запасами) фірми. Загальний дохід - це проміжок часу. Інвентаризація - це міра на момент часу. Ми використовуємо захід інвентаризації початку періоду, оскільки він відображає запаси на руках, коли почалася діяльність, що генерує дохід. ITO визначено нижче.

(5.21)

Коефіцієнт ITO 2018 року для HQN становить:

(5.22)

Коефіцієнт ITO вказує на те, що за кожен 1 долар інвентарю фірма генерує приблизно 10,67 доларів доходу протягом року. Невеликий коефіцієнт ITO говорить про те, що фірма тримає надлишкові рівні запасів, враховуючи рівень загального доходу. Аналогічним чином, великий коефіцієнт ITO може сигналізувати про потенційні «виходи запасів», що може призвести до втрати доходу, якщо фірма не в змозі задовольнити попит на свої продукти та послуги.

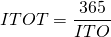

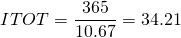

Ми можемо знайти кількість днів, необхідних для продажу одиниці початкових запасів фірми, коефіцієнт її обороту запасів (ITOT), розділивши один рік (365 днів) на ITO фірми:

(5.23)

Коефіцієнт ITOT для HQN в 2018 році дорівнює:

(5.24)

Іншими словами, одиниця запасів, що входять до інвентаризації HQN, продається приблизно за 35 днів.

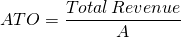

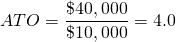

Коефіцієнт оборотності активів (АТО)

Коефіцієнт АТО вимірює обсяг загального доходу (випуску) по кожному доларовому вартості активів (вкладів) протягом року. Коефіцієнт АТО вимірює ефективність використання активів фірми для отримання доходу. Як і коефіцієнт ITO, коефіцієнт АТО відображає цінову стратегію фірми. Компанії з низькою нормою прибутку, як правило, мають високі коефіцієнти АТО. Компанії з високою нормою прибутку, як правило , мають низькі коефіцієнти АТО.

Нехай А представляють вартість активів фірми. Коефіцієнт АТО розраховується шляхом ділення загальної виручки фірми на її сукупні активи:

(5.25)

Використовуючи активи початку періоду, коефіцієнт АТО HQN 2018 дорівнює:

(5.26)

Ми можемо знайти коефіцієнт часу обороту активів фірми (ATOT), кількість днів, необхідних для того, щоб долар активів генерував долар продажів, розділивши 365 на коефіцієнт АТО фірми. Використовуючи раніше розраховану для HQN АТО у 2018 році, ми знаходимо:

(5.27)

Іншими словами, долар активів HQN генерує долар грошових надходжень приблизно за 91 день.

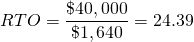

Коефіцієнт обороту дебіторської заборгованості

Коефіцієнт RTO вимірює ефективність фірми у використанні своєї дебіторської заборгованості для формування грошових надходжень. Коефіцієнт RTO розраховується шляхом ділення загальної виручки фірми на її дебіторську заборгованість. Використовуючи дебіторську заборгованість, виміряну на початку року, коефіцієнт RTO фірми вимірює, скільки доларів виручки генерується одним доларом дебіторської заборгованості, що зберігається на початку періоду. RTO відображає кредитну стратегію фірми. Компанії з високими коефіцієнтами RTO (сувора кредитна політика клієнтів), як правило, мають нижчий рівень загального доходу, ніж ті, що мають низькі коефіцієнти RTO (легка кредитна політика). Ми виражаємо співвідношення RTO як:

(5.28)

Використовуючи дані HQN за 2018 рік, грошові надходження з звіту про прибутки та збитки та дебіторську заборгованість з балансу кінця 2017 року, ми знаходимо RTO HQN рівним:

(5.29)

У випадку HQN протягом 2018 року кожен долар дебіторської заборгованості приніс $24,39 доходу або коефіцієнт виходу до вхідних даних 24,39.

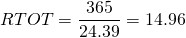

Ми можемо оцінити коефіцієнт часу обороту дебіторської заборгованості фірми (RTOT) або те, що іноді називають середнім періодом стягнення фірми за коефіцієнтом дебіторської заборгованості, кількість днів, необхідних для збору долара кредитних продажів, розділивши 365 на коефіцієнт RTO фірми.

(5.30)

У випадку HQN протягом 2018 року ми знаходимо його коефіцієнт RTOT рівним:

(5.31)

Інтерпретований, це займає в середньому майже 15 днів з моменту продажу кредиту до фактичного отримання платежу. Коефіцієнт RTOT, як і коефіцієнт RTO, відображає кредитну політику фірми. Якщо RTOT занадто низький, фірма може мати занадто жорстку кредитну політику і може втратити дохід внаслідок того, що не пропонуючи клієнтам можливість придбати в кредит. З іншого боку, пам'ятайте, що дебіторська заборгованість повинна фінансуватися або борговими фондами, або фондами власного капіталу. Якщо RTOT занадто високий, фірма надає багато кредитів іншим фірмам, і вартість фінансування може стати надмірною. Ще одне занепокоєння полягає в тому, що чим довше фірма надає кредит, тим більший ризик того, що дебіторська заборгованість фірми коли-небудь буде погашена.

У деяких випадках корисно побудувати графік, який розкладає дебіторську заборгованість на проміжок часу, коли кожна сума була непогашена. Наприклад, графік може розірвати дебіторську заборгованість на: 1) суму, яка становить менше 30 днів, 2) суму, яка становить 30-60 днів , і 3) суму, яка становить понад 60 днів . Ця розбивка дає додаткову інформацію про ризик дебіторської заборгованості фірми і ймовірності погашення.

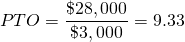

Коефіцієнт обороту до сплати (ВВП)

Коефіцієнт відбору потужності вимірює ефективність фірми у використанні кредиторської заборгованості для придбання нарахованих COGS. ВВП розраховується шляхом ділення нарахованої COGS (дорівнює грошовим COGS плюс зміна кредиторської заборгованості) на кредиторську заборгованість, виміряну на початку року. Коефіцієнт відбору потужності фірми вимірює, скільки доларів нарахованих COGS генерується одним доларом кредиторської заборгованості, що зберігається на початку періоду. ВВП відображає кредитну стратегію фірми. Чи віддає перевагу пайовому або борговому фінансуванню. Фірми з низькими коефіцієнтами ВВП, як правило, віддають перевагу використанню боргу для фінансування фірми, яка, як правило, генерує більшу мінливість її ROE. Коефіцієнт відбору потужності виражається у вигляді:

(5.32)

Використовуючи дані HQN за 2018 рік, ми знаходимо його ВВП рівним:

(5.33)

У випадку з HQN кожен долар кредиторської заборгованості виробляв 9,33 долара в нарахованих COGS.

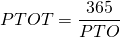

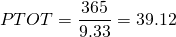

Ми можемо оцінити коефіцієнт часу платного обороту фірми (PTOT), розділивши 365 днів на коефіцієнт відбору потужності фірми.

Коефіцієнт PTOT вимірює кількість днів до того , як фірма погасить свої кредитні покупки. Формула PTOT, як і інші середні коефіцієнти періоду, знаходять шляхом ділення 365 на коефіцієнт ВВП. Коефіцієнти PTOT можуть бути виражені у вигляді:

(5.34)

Коефіцієнт PTOT HQN 2018 розраховується як:

(5.35)

Інтерпретований коефіцієнт PTOT HQN майже 39 днів означає, що фірма займає в середньому 39 днів з моменту здійснення покупки кредиту, поки фірма фактично не заплатить за її покупку. Коефіцієнт PTOT, як і коефіцієнт відбору потужності, відображає кредитну політику фірми. Якщо PTOT занадто низький, фірма може не ефективно використовувати наявний кредит і занадто сильно покладатися на фінансування акціонерного капіталу. З іншого боку, занадто великі коефіцієнти PTOT можуть відображати проблему ліквідності для фірми або поганого управління , яка занадто сильно залежить від дорогоцінного короткострокового кредиту.

Зверніть увагу на обережність. Економісти та інші часто застерігають від заплутаних причинно-наслідкових зв'язків та кореляції між змінними. Описові дані, відображені в співвідношеннях, отриманих у цьому розділі щодо коефіцієнтів ефективності, як правило, не відображають причинно-наслідкових зв'язків між змінними, а також не повинні використовуватися для прогнозування. Наприклад, у попередньому розділі ми не припускаємо, що ПТО можна передбачити за допомогою ВВП або навпаки. Єдине, що можна зробити висновок, це те, що PTOT раз ВВП завжди дорівнюватиме 365 днів.

Коефіцієнти ліквідності

Ліквідність фірми - це її здатність оплачувати короткострокові зобов'язання своїми оборотними активами. Також під ліквідністю мається на увазі здатність фірми швидко конвертувати активи в готівку без втрати їх вартості, що було б у випадку, якщо обмін активу на готівку вимагав великої знижки. Однак перед тим, як переглянути важливі коефіцієнти ліквідності, ми переглядаємо важливий показник ліквідності, який не є співвідношенням: чистий оборотний капітал фірми.

Чистий оборотний капітал (NWC). Незважаючи на те, що NWC не є коефіцієнтом, він надає деяку корисну інформацію про ліквідність , яку не слід ігнорувати. Якщо NWC позитивний, то CA, які, як очікується, будуть конвертовані в готівку протягом наступного року, буде достатньо для оплати CL, тих зобов'язань, які, як очікується, будуть надані протягом наступного року. Чистий оборотний капітал HQN, описаний у таблиці 5.2, є позитивним для 2016, 2017 та 2018 років, припускаючи, що фірма змогла виконати свої короткострокові боргові зобов'язання, використовуючи лише активи, які, як очікується, будуть ліквідовані протягом наступного року.

Таблиця 5.2. Чистий оборотний капітал для HQN

| Рік | Поточні активи Cut | — | Поточні зобов'язання | = | Чистий оборотний капітал |

| 2016 | $5 910,000 | — | $5,370 000 | = | $540 000 |

| 2017 | 6 320 000$ | — | $5,958 000 | = | $362,000 |

| 2018 | $7 000 000 | — | $6,600,000 | = | $400 000 |

Ще одним аспектом NWC HQN є його тенденція. Чи збільшується або зменшується NWC з часом? Ми вимірюємо тенденцію в NWC шляхом обчислення зміни NWC між календарними роками. NWC HQN зменшився на $178,000 протягом 2017 ($362,000 - $540 000). Він збільшився на $38,000 протягом 2018 ($400,000 - $362,000).

Зниження NWC протягом 2017 року та незначне збільшення у 2018 році вимагає пояснень. Чи було виправдано падіння NWC? Чи представляло це свідоме рішення про ліквідність фірми? Чи було це завдяки зовнішнім силам? В обов'язки фінансових менеджерів входить пошук відповідей на ці питання.

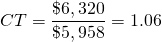

Коефіцієнт струму (КТ)

Коефіцієнти ліквідності вимірюють здатність фірми виконувати свої короткострокові або поточні фінансові зобов'язання короткостроковими або оборотними активами. Коефіцієнт КТ є найбільш поширеним показником ліквідності. Він поєднує в собі два заходи на момент часу з балансу, оборотні активи (CA) та поточні зобов'язання (CL). Міри на певний момент часу двох чисел повинні бути однаковими. Коефіцієнт КТ записуємо як:

(5.36)

В принципі, ми хотіли б, щоб коефіцієнт КТ перевищував одиницю (CT > 1), оскільки це говорить про те, що для кожного долара CL існує більше одного долара CA, достатнього для покриття ліквідації КЛ, якщо це необхідно. Якщо коефіцієнт КТ менше одиниці (КТ < 1), то ліквідація оборотних активів не створить достатньо коштів для оплати зобов'язань фірми з погашенням поточних зобов'язань, що може створити значну проблему. Якщо поточні зобов'язання фірми перевищують її оборотні активи, фірмі, можливо, доведеться ліквідувати довгострокові активи для виконання поточних зобов'язань. Але ліквідація довгострокових (зазвичай неліквідних) активів часто є дорогим, оскільки їх неможливо легко конвертувати в готівку і в кінцевому підсумку продавати за ціною, меншою за їх вартість для фірми.

Поточний коефіцієнт будується з балансу фірми (див. Таблицю 5.1). Коефіцієнт КТ для HQN на початок 2018 року (кінець 2017 року) становив:

(5.37)

Значення коефіцієнта КТ на початку 2018 року HQN 1,06 свідчить про те, що його поточні ліквідні ресурси були достатньо для виконання своїх поточних зобов'язань.

Як і у всіх співвідношеннях, які ми розглянемо, взагалі немає «правильного» значення коефіцієнта КТ. Очевидно, що коефіцієнт КТ фірми може бути занадто низьким, і в цьому випадку фірма може мати труднощі з оплатою своїх короткострокових зобов'язань з терміном погашення. Тим не менш, КТ < 1 не означає, що фірма не зможе виконати свої зобов'язання з погашення. Фірма може мати доступ до інших ресурсів, які можуть бути використані для забезпечення погашення зобов'язань, таких як прибуток від операцій, довгострокові активи, які можуть бути ліквідовані, борг, який може бути реструктуризований, та/або інвестиції в амортизаційні активи, які можуть бути затримані.

З іншого боку, коефіцієнт КТ фірми може бути занадто високим. CA зазвичай заробляє низьку норму прибутку і володіння великими рівнями оборотних активів може бути не вигідним для фірми. Можливо, ефективніше конвертувати частину ЦА на довгострокові активи, які приносять більший очікуваний прибуток. Для ілюстрації подумайте про крайній випадок фірми, яка ліквідує всі свої довгострокові активи та тримає їх як готівку. Фірма може мати великий коефіцієнт КТ і бути дуже ліквідною, але ліквідні активи навряд чи принесуть високу норму прибутку або прибутку.

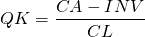

Швидке (QK) співвідношення

Співвідношення QK іноді називають співвідношенням кислот-тест. Коефіцієнт QK дуже схожий на коефіцієнт КТ, за винятком того, що запаси (INV), інша міра на момент часу, отримана з балансу фірми, віднімаються з CA. Коефіцієнт QK визначається як:

(5.38)

При формуванні коефіцієнта QK запаси віднімаються, оскільки запаси найчастіше є найменш ліквідними з оборотних активів, а їх ліквідаційна вартість часто є найбільш невизначеною. Таким чином, коефіцієнт QK забезпечує більш вимогливий показник ліквідності, ніж коефіцієнт КТ фірми.

Використовуючи дані балансу з таблиці 5.1, знаходимо коефіцієнт QK початку 2018 року для HQN рівним:

(5.39)

Іншими словами, ліквідація всіх оборотних активів, крім запасів, призведе до отримання достатньо грошових коштів, щоб оплатити лише 43 відсотки поточних зобов'язань HQN. Знову ж таки, немає правильного або неправильного співвідношення QK. Це частково залежить від форми своїх запасів. Запаси продукції є рідкими. Запаси входів менш ліквідні. Зрозуміло, що ліквідність HQN набагато нижча, якщо його запаси недоступні для виконання зобов'язань, що наразі погашають. Тим не менш, подібно до коефіцієнта КТ, коефіцієнт QK менше одиниці не обов'язково означає, що фірма не зможе виконати зобов'язання з погашенням.

Коефіцієнти кредитного плеча

Важіль - це бар, який використовується для сторонніх або вихлюпування чогось. Ми можемо переміщати більшу вагу важелем, ніж застосовуючи силу безпосередньо. Поняття важеля має застосування в фінансах. У фінансах ми визначаємо коефіцієнти кредитного плеча як ті коефіцієнти, які використовуються для опису того, як компанія отримує борг та активи, використовуючи свій власний капітал, як важіль. Існує кілька різних коефіцієнтів кредитного плеча, але основними компонентами коефіцієнтів кредитного плеча є борг, власний капітал та активи. Поширеним виразом, яке пов'язує важелі з власним капіталом та боргом, є: Скільки боргу ми можемо підняти (кредитне плече) з нашим капіталом?

Загалом, більш високі коефіцієнти кредитного плеча означають більші обсяги боргового фінансування відносно фінансування акціонерного капіталу та більший рівень ризику. Більший рівень ризику фірми також передбачає меншу здатність пережити фінансові розвороти. З іншого боку, більш високі важелі зазвичай пов'язані з більш високою очікуваною прибутковістю. Тут ми розглянемо два ключових коефіцієнта кредитного плеча: (1) відношення боргу до власного капіталу (DE) та (2) коефіцієнт мультиплікатора власного капіталу (EM).

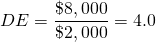

Співвідношення боргу до власного капіталу (DE)

Коефіцієнти DE

- це найпоширеніші коефіцієнти кредитного плеча, які використовуються фінансовими менеджерами.

Вони поєднують в собі дві міри на певний момент часу з одного

балансу. Коефіцієнт DE вимірює ступінь, в якій фірма використовує свій власний

капітал як важіль для отримання кредитних коштів. Оскільки фірма збільшує коефіцієнт

DE, вона також збільшує контроль над більшою кількістю активів.

Коефіцієнти DE

- це найпоширеніші коефіцієнти кредитного плеча, які використовуються фінансовими менеджерами.

Вони поєднують в собі дві міри на певний момент часу з одного

балансу. Коефіцієнт DE вимірює ступінь, в якій фірма використовує свій власний

капітал як важіль для отримання кредитних коштів. Оскільки фірма збільшує коефіцієнт

DE, вона також збільшує контроль над більшою кількістю активів.

Коефіцієнт DE дорівнює загальному боргу фірми (D), поділеному на її власний капітал (E). Якщо доларова віддача від активів перевищує доларові витрати зобов'язань фірми, маючи більш високі коефіцієнти DE (більший важель) збільшує прибуток фірми. Ми пишемо коефіцієнт DE фірми як:

(5.40)

Загалом, більш низький коефіцієнт DE віддають перевагу кредиторам, оскільки для виконання фінансових зобов'язань фірми доступно більше фондів акцій. (Чому?) Коефіцієнт DE HQN на початку 2018 року становив:

(5.41)

Інтерпретований коефіцієнт DE HQN 4 означає, що кожен долар його власного капіталу залучив $4.00 боргу. Як і у випадку з коефіцієнтами ліквідності, для коефіцієнтів DE немає магічного значення. Якщо на долар власного капіталу використовується занадто багато боргу, ризик неможливості виконати зобов'язання з фіксованого боргу може стати надмірним. З іншого боку, якщо використовується занадто мало боргу, фірма може пожертвувати прибутками, які можуть бути реалізовані за допомогою важелів.

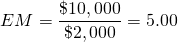

Коефіцієнт множника власного капіталу (EM)

Коефіцієнт

EM дорівнює загальним активам фірми A, поділеним на її

власний капітал Е. Коефіцієнт EM говорить нам про кількість активів, залучених

кожним доларом власного капіталу. Коефіцієнт ЕМ, як коефіцієнт DE, поєднує в собі два виміри на

момент часу з балансу. Коефіцієнт EM - це коефіцієнт

фінансового важеля, який оцінює використання компанією власного капіталу

для отримання контролю над активами.

Коефіцієнт

EM дорівнює загальним активам фірми A, поділеним на її

власний капітал Е. Коефіцієнт EM говорить нам про кількість активів, залучених

кожним доларом власного капіталу. Коефіцієнт ЕМ, як коефіцієнт DE, поєднує в собі два виміри на

момент часу з балансу. Коефіцієнт EM - це коефіцієнт

фінансового важеля, який оцінює використання компанією власного капіталу

для отримання контролю над активами.

Коефіцієнт ЕМ особливо корисний при розкладанні норми рентабельності власного капіталу за допомогою рівняння DuPont, про який ми поговоримо далі в цьому розділі. Формулу для ЕМ можна записати так:

(5.42)

Активи та власний капітал HQN використовуються для розрахунку його ЕМ на початку 2018 року і можуть бути виражені як:

(5.43)

Коефіцієнти кредитного плеча часто поєднуються із заходами звіту про прибутки та збитки, щоб виявити важливу інформацію про ризикованість фірми, крім тих, що надаються коефіцієнтами кредитного плеча. Потрібно включити дані про доходи і грошові потоки, щоб відповісти на питання: який оптимальний коефіцієнт кредитного плеча? Ці питання ми розглядали, коли раніше розглядали коефіцієнти погашення.

Інші набори фінансових коефіцієнтів

Інші набори фінансових коефіцієнтів, крім коефіцієнтів SPELL, були запропоновані та використані в інших місцях. Наприклад, один популярний набір співвідношень називають співвідношеннями Sweet 16. Вони порівнюються з коефіцієнтами SPELL в таблиці 5.3.

Таблиця 5.3. Порівняння солодких 16 співвідношень із співвідношеннями SPELL

| Співвідношення SPELL | Солодкий список 16 | Коментарі |

| (S) платоспроможність | Платоспроможність | Такі ж співвідношення. |

| (P) рентабельність | Рентабельність | Такі ж співвідношення. |

| (E) ефективність | Ефективність | Такі ж співвідношення. |

| (L) Рідкість | Ліквідність | Такі ж співвідношення. |

| (L) Важіль | Ємність погашення | Різне тлумачення. Прирівнює спроможність погашення до кредитного плеча. |

Рівняння Дюпона

Рівняння DuPont дорівнює ROE, помноженому на два активи ідентичності (A) над A і загальний дохід над загальним доходом.

(5.44)

Друга половина Equation\ ref {5.44} після підстановки та перестановки коефіцієнтів показує, що ROE залежить від коефіцієнта оборотності активів (ATO), маржі продажів (m) та коефіцієнта мультиплікатора власного капіталу (EM):

(5.45)

Рівняння DuPont є важливим, оскільки воно забезпечує детальну картину здатності фірми ефективно генерувати прибуток від свого власного капіталу в декількох коефіцієнтах SPELL. Перший коефіцієнт вимірює операційну ефективність з використанням коефіцієнта рентабельності прибутку фірми m. Друге співвідношення вимірює ефективність використання активів з використанням коефіцієнта оборотності активів фірми ATO. І третє співвідношення вимірює фінансовий леверидж або ризик, використовуючи коефіцієнт мультиплікатора власного капіталу фірми EM.

| ROE залежить від = |  |

Ефективність отримання прибутку від продажів |  |

Ефективність генерації продажів з активів | |

Сума активів, залучених за кожним доларом власного капіталу |  |

Дюпон - лише одне з великої кількості рівнянь Дюпона. Множення на активи/активи ROE та одне з наступних: дебіторська заборгованість/дебіторська заборгованість, товарно-матеріальні запаси та рахунки кредиторської заборгованості/кредиторської заборгованості дає багато версій рівняння DuPont. Нижче ми перерахуємо кілька можливостей:

(5.46)

Взаємозалежності, описані в рівнянні Дюпона, допомагають нам виконувати аналіз сильних і слабких сторін. Рівняння DuPont HQN для 2018 року знайдено з використанням раніше розрахованих значень для m, ATO та EM:

(5.47)

Оскільки наш розрахунок ROE 8,5% дорівнює розрахунку DuPont ROE, ми впевнені, що наші розрахунки, які поєднують точкові та проміжні виміри часу, послідовно розраховуються і відображають взаємозалежності системи. Порівнюючи складові рівняння Дюпона з галузевими стандартами, ми знаходимо:

| ROE залежить від = | |

m: найнижчий квартиль галузі |  |

АТО: найвищий квартиль галузі | |

EM: значно вище, ніж найвищий квартиль галузі |  |

Виходячи з наведеного вище аналізу, ROE знаходиться на рівні або близько середнього рівня по галузі, незважаючи на слабку норму прибутку, оскільки її ATO та EM є високими. HQN ефективний у створенні грошових надходжень від активів, а також має високу кредитну позику, так що до тих пір, поки його середня вартість боргу менше, ніж його ROA, його ROE збільшується.

Щоб вивчити маржу прибутку далі, зауважте, що низька норма прибутку визначається EBT, що, в свою чергу, залежить від рівня грошових надходжень та витрат на отримання цього рівня грошових надходжень. Наш попередній аналіз показав, що операційні витрати та процентні витрати були відносно високими, і це може мати великий вплив на норму прибутку.

Дивлячись на коефіцієнт АТО, ми бачимо, що основні засоби впливають на коефіцієнт, і ми були стурбовані тим, що фірма може недостатньо реінвестувати в заміну активів. Неможливість замінити активи, оскільки вони витрачаються, штучно роздуло б АТО та ROE фірми. Також рівні запасів можуть бути занадто високими. Зниження рівня запасів сприятиме збільшенню АТО та покращенню ROE. Нарешті, високий рівень важеля допоміг ROE, але ставить фірму в ризиковане становище. Великий висновок власного капіталу в 2018 році ще більше збільшив цей ризик.

Порівняння фінансових коефіцієнтів фірми з галузевими стандартами

Фінансові коефіцієнти, розраховані для окремої фірми, можна зробити більш корисними, маючи набір стандартів, з якими їх можна порівняти. Можна подумати про обмежену корисність своїх показань артеріального тиску без певного еталонного рівня того, що вважається нормальним здорового артеріального тиску. Розглянемо, як можна дізнатися більше про фірму, порівнявши її з аналогічними фірмами в галузі або порівнявши з розподілом співвідношень аналогічних фірм.

Основні джерела промисловості та порівняльних коефіцієнтів включають: Дун і Бред-стріт, видання Dun and Bradstreet, Inc.; Роберт Морріс Associates, асоціація кредитних офіцерів; фінансові та інвестиційні послуги, такі як опитування стандарту та бідних; державні установи, такі як Федеральний Комісія з торгівлі (FTC), Комісія з цінних паперів та бірж (SEC) та Міністерство торгівлі; торгові асоціації; ділові періодичні видання; корпоративні звіти; та інші різні джерела, такі як книги та бухгалтерські фірми. У таблиці 5.4 наведені вибрані коефіцієнти HQN за 2018 рік, а також коефіцієнти для інших фірм галузі. Галузеві співвідношення розбиті на квартилі. Наприклад, 1/4 фірм галузі мають поточні коефіцієнти вище 2,0.

Таблиця 5.4. Коефіцієнти HQN для

2018 року та середні коефіцієнти промисловості в квартилах

Відкрита скоординована фінансова звітність HQN в MS Excel

| Коефіцієнти | HQN на 2018 рік | Нижній квартиль | Медіана | Верхній квартиль |

| ПОКАЗНИКИ ПЛАТОСПРОМОЖНОСТІ | ||||

| TIE (раз зароблені відсотки) | 1.35 | 1.6 | 2.5 | 5.8 |

| DS (борг до сервісу) | 1.02 | 0.9 | 1.4 | 3.3 |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| м (маржа) | 0,43% | 0,44% | 1,03% | 1,79% |

| ROA (рентабельність активів) | 6,50% | 0,66% | 3,30% | 7.00% |

| ROE ( рентабельність власного капіталу) | 8,50% | 2,10% | 10,70% | 17.20% |

| КОЕФІЦІЄНТИ ЕФЕКТИВНОСТІ | ||||

| ITO ( оборот запасів) | 10.67 | 4.8 | 7.7 | 14,9 |

| ITOT ( час обороту запасів) | 34.21 | 76.04 | 47.40 | 24.50 |

| АТО (оборотність активів) | 4 | 1.5 | 3.2 | 3.9 |

| ATOT ( час оборотності активів) | 91.25 | 243.33 | 111.06 | 93.59 |

| RTO ( оборот дебіторської заборгованості | 24.40 | 15.21 | 11.41 | 8.90 |

| RTOT ( час обігу дебіторської заборгованості) | 14,96 | 24 | 32 | 41 |

| ВВП (кредиторський оборот) | 9.33 | 9.36 | 12.59 | 15.21 |

| PTOT ( час обороту, що підлягає оплаті) | 39.12 | 39 | 29 | 24 |

| ПОКАЗНИКИ ЛІКВІДНОСТІ | ||||

| КТ (струм) | 1.06 | 0.9 | 1.3 | 2 |

| QK (швидкий) | 0,43 | 0.5 | 0.7 | 1.1 |

| КОЕФІЦІЄНТИ ПЛЕЧА | ||||

| DE (борг до власного капіталу) | 4 | 2.8 | 1.9 | 0.9 |

| EM ( множник власного капіталу) | 5 | 3.8 | 2.2 | 3.24 |

Використання фінансових коефіцієнтів для визначення сильних і слабких сторін фірми

Порівняння коефіцієнтів SPELL з галузевими стандартами. У чому далі ми порівнюємо коефіцієнти, обчислені для HQN, з коефіцієнтами, розрахованими для аналогічних фірм. Порівняння співвідношень SPELL HQN з галузевими стандартами є суттю аналізу сильних і слабких сторін і відповідає на питання: який фінансовий стан фірми?

У таблиці 5.4 галузь описується співвідношенням для фірми, медіани фірми та середнього показника фірм у верхньому і нижньому квартилі фірм. Розглянемо, як порівняння HQN з іншими фірмами в своїй галузі може дозволити нам зробити деякі висновки про сильні та слабкі сторони HQN та визначити його фінансовий стан.

Коефіцієнти платоспроможності. Коефіцієнт платоспроможності HQN порівняно з його галуззю вказує на те, що йому може бути важко виплачувати свої фіксовані боргові зобов'язання з прибутку. Коефіцієнт TIE у 2018 році становить 1,35, що менше, ніж найнижчий квартиль у галузі. Коефіцієнт DS HQN у 2018 році становить 0,94, що означає, що лише близько 94 відсотків відсотків фірми та основної суми можуть бути виплачені з поточного прибутку, який лише трохи перевищує найнижчий квартиль у галузі. Фактично, порівняно з галузевими стандартами, значною слабкістю HQN є його платоспроможність. HQN потрібно буде рефінансувати, залучити додатковий капітал або ліквідувати деякі активи, щоб зробити відсотки та основні платежі та залишатися в бізнесі.

Коефіцієнти рентабельності. Порівняно із середніми показниками галузі, HQN є прибутковим. Його ROE досить близький до середнього по галузі, а його рентабельність інвестицій близька до середнього рівня по галузі верхнього кварталу. Парадоксально, але m маржа HQN близька до найнижчого середнього кварталу в галузі.

Коефіцієнти ефективності. Порівняно із середніми показниками галузі, HQN є дуже ефективним. Співвідношення ITO та АТО HQN знаходяться на вершині у своїй галузі. Його коефіцієнт ITO у 2018 році становив 10,67, що свідчить про те, що HQN продав свої запаси понад 10 разів протягом року. Цей коефіцієнт ITO перевищує серединне значення для фірм цієї галузі 7,7, і сильне. Коефіцієнт АТО має значення 2018 року 4,0, що вказує на те, що продажі фірми в 4 рази перевищували вартість своїх активів, порівняно з галузевою медіаною 3,2, яка знаходиться у верхньому квартилі фірм своєї галузі. Фірма, здається, ефективно використовує активи, що, безсумнівно, сприяє прибутковості HNQ, хоча її маржа низька.

Коефіцієнт RTOT має значення 2018 року 14,96. Це значення значно нижче середніх по галузі, і викликає питання про кредитну політику фірми. Середній показник RTOT у галузі становив 32 і припускає, що HQN може розглянути більш щедру кредитну політику. З іншого боку, коефіцієнт PTOT HQN становить 39 і знаходиться в найнижчому квартилі для галузі. Це говорить про те, що HQN залежить від дилера, що надається кредит більше, ніж інші фірми в своїй галузі через його низьку платоспроможність. Тим не менш, сила HQN може бути його ефективність.

Коефіцієнти ліквідності. Поточний коефіцієнт становить 1,06, що говорить про те, що фірма є рідкою, але ледве. Його співвідношення знаходиться поблизу нижнього квартилі фірм галузі. Швидкий коефіцієнт становить 0,43, що свідчить про те, що фірма не може виконати свої короткострокові зобов'язання, не покладаючись на запаси. Швидке співвідношення HQN знаходиться в нижньому квартилі фірм у галузі, що вказує на те, що фірма менш ліквідна, ніж більшість її конкурентів, і є слабкістю HQN.

Коефіцієнти кредитного плеча. Коефіцієнти кредитного плеча вказують на те, що використання боргу HQN є високим. Порівняння з галузевими співвідношеннями показує, що HQN має високе кредитне плече порівняно з іншими фірмами в галузі. Поки рентабельність інвестицій перевищує середні процентні витрати на борг, високий леверидж збільшує прибутковість фірми, але збільшує її ризик, пов'язаний з несприятливим прибутком.

Обмеження коефіцієнтів

Хоча аналіз співвідношення може бути потужним і корисним інструментом, він страждає від ряду слабких місць. Раніше ми обговорювали, як використання різних методів підрахунку актів для таких статей, як амортизація, може змінити фінансову звітність фірми і, отже, змінити її фінансові показники. Таким чином, важливо знати та розуміти практику бухгалтерського обліку з плином часу та/або в різних фірмах.

Складні проблеми виникають при проведенні порівнянь між фірмами в галузі. Порівняння повинно проводитися за ті ж періоди часу. Крім того, фірми в межах «галузі» часто суттєво відрізняються своєю структурою та типом бізнесу, що робить порівняння галузей менш значущими. Ще одна складність полягає в тому, що відхід від «норми» може не вказувати на проблему. Як згадувалося раніше, фірма може мати очевидні слабкі сторони в одній області , які компенсуються сильними сторонами в інших областях.

Крім того, такі речі, як різні виробничі практики у фірмі, можуть вимагати іншої фінансової структури, ніж інші фірми в галузі. Крім того, зйомка фінансових коефіцієнтів, які виглядають як середні показники по галузі, може бути не дуже бажаною. Ви б хотіли, щоб ваш бізнес був середнім?

Інфляція може мати значний вплив на баланс фірми та відповідні їй фінансові показники. Як результат, важливо мати на увазі різницю між балансовою вартістю статті капіталу та його ринковою вартістю. Фірми, які зберігають набір фінансової звітності ринкової вартості на додаток до своєї бухгалтерської вартості фінансової звітності, повинні проводити фінансовий аналіз як зі своєю балансовою вартістю, так і з ринковою вартістю фінансової звітності.

Ми повинні визнати, що єдине співвідношення не дає адекватної інформації для оцінки сили чи слабкості фірми. Слабке співвідношення в одній області може бути компенсовано сильним співвідношенням в іншій області. Так само абсолютно здорова фірма, з фінансової точки зору, може мати деякі особливі характеристики, які призводять до співвідношення, яке не відповідає іншим фірмам галузі, які не мають цих характеристик.

Нарешті, потрібно розуміти, що фінансовий аналіз сам по собі не дає управлінського рішення. Аналіз надає інформацію, яка буде цінним вкладом у прийняття управлінських рішень, але немає формули «кулінарної книги», в яку ви підключите номер фінансового аналізу та виробляєте правильні управлінські рішення.

Фінансові коефіцієнти можуть бути ефективним інструментом аналізу сильних і слабких сторін. Їх основне використання полягає в оцінці здатності фірми вижити. Щоб вижити в довгостроковій перспективі, фірма повинна бути прибутковою і платоспроможною. Рентабельність визначається як різниця між доходами фірми та її витратами. Платоспроможність - це здатність фірми виконувати свої грошові зобов'язання, коли вони стають належними. Платоспроможність залежить від наявності ліквідних активів фірми - активів, які можна легко і з невеликими витратами конвертувати в готівку в поточному періоді.

Якщо фірма не є прибутковою і платоспроможною, вона не може вижити в довгостроковій перспективі. У короткостроковій перспективі фірма може бути платоспроможною, але не прибутковою. Протягом обмеженого часу збиткова фірма може конвертувати активи в готівку і залишатися платоспроможною шляхом запозичення, рефінансування існуючого боргу, продажу запасів, ліквідації капітальних активів, збільшення кредиторської заборгованості або виснаження своєї капітальної бази. Ці акти можуть покращити платоспроможність фірми в короткостроковій перспективі, але, ймовірно, погіршать майбутню прибутковість фірми.

Навпаки, фірма може бути прибутковою і не платоспроможною, і в цьому випадку вона не може вижити навіть у короткостроковій перспективі. Як тільки фірма не виконує свої зобов'язання по грошовому потоку, навіть якщо вона вигідна, в більшості випадків вона втрачає контроль над своїми активами. Тому короткострокове виживання може вимагати від деяких фірм жертвувати прибутковістю заради платоспроможності Таким чином, фінансові менеджери повинні стежити як за платоспроможністю фірми, так і рентабельністю. Правильно побудований набір фінансових коефіцієнтів дозволить фінансовим менеджерам контролювати як прибутковість фірми, так і платоспроможність.

Фінансові коефіцієнти також можуть надавати інформацію про ліквідність фірми, що пов'язано з платоспроможністю фірми, оскільки ліквідність фірми говорить нам щось про здатність фірми відповідати непередбаченим результатам та виживати. Також пов'язана з платоспроможністю і ліквідністю фірми ймовірність досягнення різних ставок прибутковості. Заходи ймовірності альтернативних ставок прибутковості іноді розглядаються під загальним заголовком ризику, до якого ми повернемося пізніше в цій книзі (див. Розділ 15).

Сильні та слабкі сторони

Як ми підсумовуємо наш аналіз сильних і слабких сторін? Один із способів - призначити оцінку кожній з категорій SPELL, починаючи від 5 (вище) до 1 (на життєзабезпечення). Зрозуміло, що присвоєні оцінки є дещо суб'єктивними, але, можливо, корисними, при узагальненні великої кількості фінансової інформації. Тоді що? Чи привласнюємо ми рівну вагу кожній з категорій SPELL залежно від їх відносної важливості? Відповідь на це питання залежить від бачення, цілей і завдань керівника фірми. Щоб завершити цю дискусію про те, як призначити ваги категоріям SPELL, ми розглядаємо їх однаково важливими в цьому прикладі, хоча існує вагомий випадок для призначення більшої ваги заходам рентабельності. У таблиці 5.5 ми підсумовуємо наші рейтинги сильних і слабких сторін.

Таблиця 5.5. Підсумок фінансових сильних та слабких сторін HQN 2018

| ЗАКЛИНАННЯ Категорія | ваг | Класи: 5 (дуже сильний) до 1 (дуже слабкий) |

| Платоспроможність | 2. | 2.0 |

| Рентабельність | 2. | 3.0 |

| Ефективність | 2. | 4.0 |

| Ліквідність | 2. | 3.0 |

| кредитне плече | 2. | 2.0 |

| Зважене резюме | 2.8 |

Резюме та висновки

Використовуючи фінансові коефіцієнти власної фірми та порівнюючи їх із галузевими стандартними співвідношеннями, часто корисно робити нотатки або підсумувати основні моменти під час роботи через аналіз співвідношення. У нашому аналізі HQN фірма має високе кредитне плече і знаходиться в ризикованій позиції. Ми можемо запитати, чому фірма так сильно покладається на борг і чому її власний капітал виводиться з такою відносно високою ставкою? Накладні витрати здаються занадто високими. Чому? Як можна поліпшити ситуацію? Чому активи фірми виснажуються? У чому причина все більш високого рівня інвентаризації, що проводиться?

Після збору інформації з цих та інших питань фінансовий менеджер фірми може скласти детальний звіт про сильні та слабкі сторони. У звіті можуть бути досліджені ключові питання фінансового управління, а також можуть бути зроблені прогнози майбутніх фінансових потреб і ситуацій. Постійний моніторинг фінансової звітності та коефіцієнтів фірми дозволить керівництву фірми отримати тверде розуміння взаємозв'язку між операціями фірми та її фінансовими показниками та рекомендувати зміни, коли це необхідно.

Запитання

При розрахунку коефіцієнтів 2018 року, будь ласка, зверніться до таблиць 4.1, 4.4A або 4.4B та 4.6 в главі 4. Коли його просять порівняння галузевих стандартів, використовуйте галузеві заходи, наведені в таблиці 5.4.

- Поясніть, чому дані фінансової звітності стають більш корисними, формуючи коефіцієнти SPELL?

- Опишіть види питань, пов'язаних з фінансовими сильними та слабкими сторонами фірми, на які кожен із коефіцієнтів SPELL може допомогти відповісти.

- Розрахуйте коефіцієнти SPELL 2018 для дружньої фруктової ферми (FFF), описаних у розділі 4.

- Чи коефіцієнти DS та TIE FFF, обидва коефіцієнти платоспроможності, розповідають послідовні історії? Захистіть свою відповідь.

- Поясніть, чому фірма може неохоче задовольняти свої короткострокові потреби в ліквідності шляхом ліквідації довгострокових активів.

- Опишіть зв'язки між співвідношенням m та ROE FFF.

- Яка суттєва різниця між показниками прибутку ROA та ROE? Що вони кожен міряють?

- Які умови гарантують ROE > ROA або що ROA > ROE?

- Поясніть зв'язок між ефективністю та заходами ROE або ROA.

- Створіть коефіцієнт ефективності для ваших зусиль з підготовки до класу? (Підказка: які входи і які виходи?) Що ви могли б зробити, щоб підвищити ефективність ваших зусиль з підготовки до класу?

- Що може мати на увазі дуже високі або дуже низькі коефіцієнти ITO?

- Розрахуйте коефіцієнти ITO за допомогою заходів загального доходу 2018 року для FFF. Потім порівняйте свої результати з коефіцієнтами ITO, використовуючи нараховані COGS. Поясніть відмінності.

- Оптимальний коефіцієнт RTOT прагне збалансувати необхідність генерування грошових надходжень, пропонуючи легкий кредит проти необхідності задоволення потреби в ліквідності шляхом обмеження дебіторської заборгованості. Дивлячись на фінансову звітність для HQN, що таке ідеальне співвідношення RTOT (вказати число)? Захистіть свій ідеальний номер RTOT номер, і якщо він відрізняється від фактичного числа HQN, які дії ви могли б зробити, щоб вирівняти фактичний RTOT HQN з його ідеальним RTOT?

- Поясніть, чому важко порівняти чисті цифри оборотних коштів між фірмами.

- Рівняння Дюпона дозволяє розкласти міру ROE. Замініть загальний дохід на COGS у Equation\ ref {5.45} та перерахуйте компоненти переглянутого рівняння ДюПона. Інтерпретуйте результати. Чи отримана рівняння все ще дорівнює ROE HQN?

- Розрахуйте та порівняйте коефіцієнти FFF CT на кінець 2017 та 2018 років. Що ви можете дізнатися зі змін у коефіцієнтах КТ FFF? Порівняйте коефіцієнти FFF CT з галузевими стандартами. Що ви дізнаєтеся з порівняння?

- Використовуючи коефіцієнти QK FFF наприкінці 2017 та 2018 років, які показники сильних та слабких сторін ви б віднесли до його ліквідності?

- Припустимо, довгостроковий борг ФФФ був на 10% вище балансової вартості їх довгострокових активів і лише 50% від поточної вартості їх довгострокових активів. Розрахуйте коефіцієнти DE, використовуючи поточну та балансову вартість їх довгострокових активів. Якби FFF подавали заявку на отримання позики, які коефіцієнти DE вони, швидше за все, представляли б?

- Якщо ROA перевищує середні витрати на зобов'язання фірми, наявність більш високих коефіцієнтів DE (більшого важеля) збільшує прибуток фірми. Чому кредитори можуть захотіти знизити коефіцієнти DE, тоді як позичальники можуть захотіти вищих коефіцієнтів DE?

- Порівняйте фірми з низькими коефіцієнтами ITO, такі як ювелірні магазини з фірмами з високими коефіцієнтами ITO, такими як продуктові магазини або АЗС. Яким чином їх вимоги маржа прибутку для успіху відрізняються? Поясніть.

- Використовуючи коефіцієнти SPELL FFF та галузеві стандарти, що використовуються для оцінки сильних і слабких сторін HQN, написати короткий звіт про фінансові сильні та слабкі сторони FFF. Організуйте звіт за п'ятьма категоріями SPELL: платоспроможність, прибутковість, ефективність, ліквідність та кредитне плече. Заповніть таблицю, подібну до таблиці 5.5, яка була підготовлена для HQN. Який підсумковий показник фінансових сильних і слабких сторін FFF?