17: Земельні інвестиції

- Page ID

- 15705

Цілі навчання

Після завершення цієї глави ви зможете: (1) описати унікальні інвестиційні характеристики землі; (2) зрозуміти, як міцний характер землі впливає на її варіативність цін; (3) визнати, як трансакційні витрати знижують ліквідність земельних інвестицій; і (4) оцінити земельні інвестиції з використанням моделей теперішньої вартості (PV), розроблених раніше.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, що робить землю відмінною від інших видів інвестицій.

- Дізнайтеся, чому ціни на землю настільки мінливі порівняно з іншими інвестиціями.

- Дізнайтеся, як розрізняти реальні та номінальні ставки дисконтування.

- Дізнайтеся, як розрізняти інфляційне та реальне зростання ставок заробітку.

- Дізнайтеся, як очікувані темпи зростання доходів від землі капіталізуються в цінностях землі.

- Дізнайтеся, як знайти реальні темпи зростання землі.

- Дізнайтеся, як розрахувати максимальну ціну (мінімальну ціну продажу) для землі.

- Дізнайтеся, як трансакційні витрати, пов'язані з купівлею та продажем землі, впливають на ліквідність землі.

- Дізнайтеся, як податки впливають на максимальну ціну (мінімальної пропозиції) для землі.

- Дізнайтеся, як знайти коефіцієнт податкової коригування для інвестицій в землю.

- Дізнайтеся, як використовувати співвідношення ціни та прибутку землі для прогнозування коригування ціни на землю.

Вступ

Нерухомість та довговічність землі роблять її унікальною серед інвестицій та заслуговує на особливу увагу в PV-аналізі. Нерухомість землі означає, що вона не може бути переміщена, і її послуги повинні бути витягнуті тими, хто фізично знаходиться на місці. Довговічність означає , що земля має здатність надавати послуги протягом довгого часу без суттєвої зміни її можливостей надання послуг.

Раніше ліквідність активу визначалася як близькість до готівки. Один вимір ліквідності активу залежить від форми його прибутку - грошові кошти проти приросту капіталу (див. Розділ 13). У цьому розділі ми обговорюємо інший вимір ліквідності - вартість перетворення активу в готівку шляхом його продажу. Нерухомість землі робить землю менш ліквідною, ніж активи, які можуть бути переміщені, оскільки земля не може бути переміщена, щоб задовольнити зручність покупця. Нерухомість землі також обмежує потенційних покупців до тих, хто досить близько до землі, щоб витягти її послуги. Ще одна причина того, що земля є неліквідною, полягає в тому, що покупці та продавці сплачують збори за завершення її купівлі-продажу, включаючи збори ріелторів, судові витрати на зміну та запис її права власності та інші пов'язані збори - але не один одному. Свідченням низької ліквідності сільськогосподарських угідь є їх нечаста передача. В середньому щороку продається лише від 2% до 3% сільськогосподарських угідь, що знаходяться в приватній власності в Сполучених Штатах.

З іншого боку, кредитори віддають перевагу землі в якості застави за кредитами з тієї ж причини, що робить землю неліквідною — її нерухомість. Нерухомість землі зменшує ризик її крадіжки, приховування або переміщення. Кредитори також віддають перевагу землі в якості застави за кредитами через її довговічність, що знижує ризик втрати нею вартості в якості забезпечення кредитів. Щоб компенсувати частину неліквідності земель, розроблені спеціальні установи та програми фінансування житлової та фермерської нерухомості.

Нерухомість і довговічність землі також роблять її популярним об'єктом, на якому можна оцінювати податки. Податкові органи мають легкий і незаперечний облік кількості землі, що підлягає оподаткуванню і кому належить земля. Таким чином, більшість землевласників сплачують майнові податки на землю та будівлі, але не сплачують аналогічний податок на більш мобільні та менш довговічні інвестиції. Отже, земля є однією з небагатьох інвестицій, для яких податки базуються на ринковій вартості інвестицій на початку періоду, а також на доходах від інвестицій протягом періоду.

Цей розділ розробляє фотоелектричні моделі для оцінки максимальних цін (мінімального продажу) цін на земельні інвестиції, описати, як трансакційні витрати сприяють неліквідності землі, зрозуміти, як довговічність землі збільшує її цінову волатильність, та продемонструвати вплив податків на максимальну ставку ( мінімальні ціни продажу). Почнемо з опису зв'язку між довговічністю землі та її волатильністю цін, а також чому земля та інші довговічні товари піддаються інфляційним бульбашкам та крахам.

Чому ціни на землю такі мінливі?

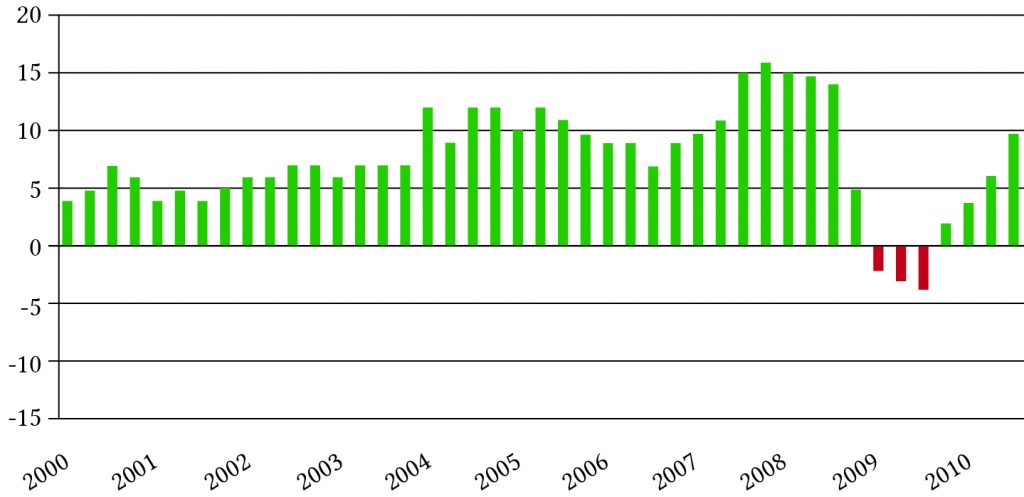

Довговічна волатильність цін. Однією цікавою особливістю цін на сільськогосподарські угіддя та інші ціни на довготривалі товари, такі як житловий фонд, є їх історично високі коливання вартості. Рисунок 17.1 описує щорічні зміни вартості сільськогосподарських угідь Мічигану протягом періоду 2000 до 2010. Рисунок 17.2 описує зміни з року в рік зміни вартості житла за той же період. Частина цих змін можна віднести до приросту капіталу (збитків). Але є й інше пояснення зміни вартості землі та інших товарів тривалого користування, і це пов'язано зі зміною реальних процентних ставок і реальних темпів зростання.

Малюнок 17.1. Річні зміни вартості сільськогосподарських угідь.

Малюнок 17.2. Річні зміни цін на житло.

Інфляційні, номінальні та реальні процентні ставки. Щоб зрозуміти волатильність цін на товари тривалого користування, необхідно описати інфляційні, номінальні та реальні процентні ставки. Нагадаємо з ваших попередніх тренінгів, що рівень інфляції i дорівнює темпу зміни середніх цін, зміни часто пов'язані з монетарною або фіскальною політикою урядів. Номінальна процентна ставка r залежить від рівня інфляції та реальної складової, яка залежить від інших факторів, крім рівня інфляції, таких як зміна кон'юнктури ринку або зміна продуктивності праці. Щоб описати вплив інфляції на номінальний відсоток, нехай один плюс номінальна процентна ставка r дорівнює одиниці плюс реальна ставка r * на один плюс рівень інфляції i так, щоб:

(17.1)

Для реальної процентної ставки в Equation \ ref {17.1} ми розв'язуємо як:

(17.2)

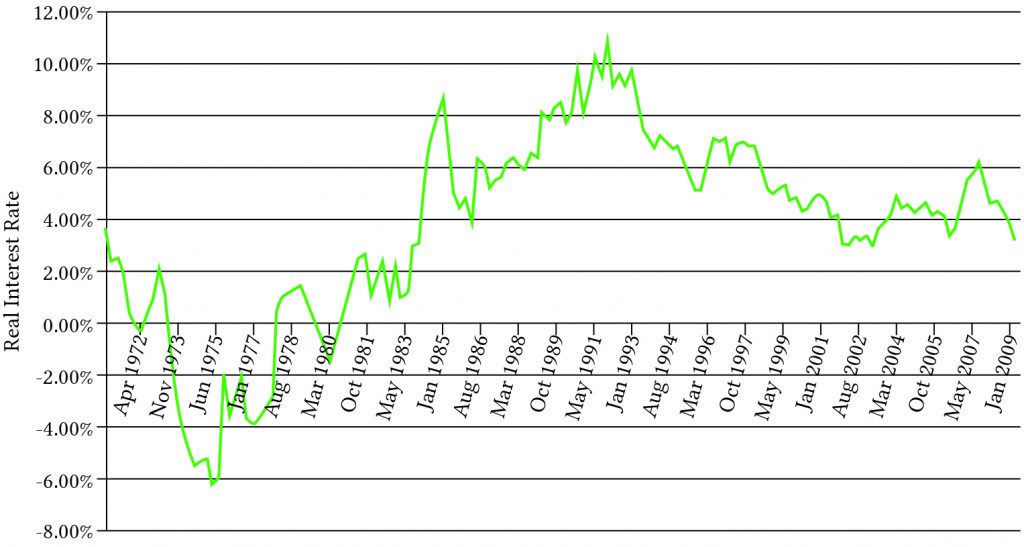

Історично реальні процентні ставки різняться залежно від секторів, але сильно корелюються. Реальні процентні ставки за кредитами на житло описані графічно на малюнку 17.3:

Малюнок 17.3. Реальні процентні ставки по житловому кредиту.

Ми можемо описати вплив зміни реального темпу зростання на ціни довгострокових активів, дозволивши номінальному темпу зростання g рівним одиниці плюс реальний темп зростання g * на один плюс рівень інфляції i, так що:

(17.3)

Для реальної швидкості росту в Equation \ ref {17.3} ми розв'язуємо як:

(17,4)

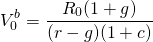

Щоб зрозуміти волатильність цін на сільськогосподарські угіддя, ми будуємо загальну модель PV, де V 0 - поточна вартість землі, g - середня номінальна швидкість зростання (розпаду) чистого грошового потоку, r - номінальна процентна ставка, а R 0 являє собою початковий грошовий потік. На даний момент ми ігноруємо податки і пишемо зв'язок між змінними, щойно описаними в моделі зростання як:

(17.5)

Ми називаємо результат моделлю значення у використанні, оскільки не передбачаються продажі чи покупки. Припустимо, ми замінимо (1 + r) правою частиною Рівняння\ ref {17.1} і (1 + g) правою частиною Рівняння\ ref {17.3}. Після підміни отримуємо результат:

(17.6)

Зверніть увагу, що інфляційні ефекти на дисконтну ставку і темпи зростання (спаду) скасовуються, так що ми можемо записати Equation\ ref {17.6} як функцію тільки реальних ставок і початкового грошового потоку:

(17.7)

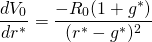

Припустимо, що в Рівнянні\ ref {17.7}, r * змінюється. Для вимірювання впливу зміни r * диференціюємо V 0 щодо r * і отримуємо:

(17.8)

Відсоток зміни V 0, щодо зміни r *, дорівнює зміні вартості активу у відповідь на зміну реальної процентної ставки, Equation\ ref {17.8}, розділене на початкову вартість активу V 0, права частина рівняння \ ref {17.7}:

(17,9)

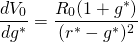

Тепер припустимо, що g * змінюється. Для вимірювання впливу зміни g * диференціюємо V 0 по відношенню до g * в Equation\ ref {17.7} і отримаємо:

(17.10)

Відсоток зміни V 0 щодо зміни g * дорівнює зміні вартості активу у відповідь на зміну реальної процентної ставки, Equation\ ref {17.10} ділиться на початкову вартість активу V 0 описано в розділі Рівняння\ ref {17.7}.

Відсоток зміни V 0 по відношенню до зміни g * дорівнює:

(17.11)

Зараз ми опишемо процентні зміни вартості активів у відповідь на зміну реальної облікової ставки та реального темпу зростання для альтернативних реальних процентних ставок та ставок реального приросту капіталу (втрати капіталу). У попередньому розділі ми описували зміни вартості активів з плином часу. Цей аналіз буває різним (і статичним або позачасовим). Ми розглядаємо, що відбувається з вартістю активу в певний момент часу, якщо змінюється одна з базових змінних , що визначає його вартість.

У таблиці 17.1 розрахунки базуються на рівнянні \ ref {17.11}. У розрахунках встановлюємо процентне зміна значень активів для альтернативних значень r * і g *. Ставимо r * рівним 2%, 4%, 6%, 8% і 10%. Ставимо г * рівним — 20%, — 10%, — 5%, 0%, 2% і 4%. Від'ємні значення для g * відповідають амортизаційним довговічним активам, таким як будівлі та техніка. Позитивні значення g * важче обґрунтувати і можуть відображати спекулятивні бульбашки, в яких очікується, що прибуток від активів буде рости в реальному вираженні в безстроковому вираженні - припущення, яке важко виправдати.

| г * = — 20% | г * = — 10% | г * = — 5% | г * = 0% | г * = 2% | г * = 4% | |

| r * = 2% | — 4,5% | — 8,3% | — 14,3% | — 50% | н.а. | н.а. |

| р * = 4% | — 4,1% | — 7,1% | — 11,1% | — 25% | — 50% | н.а. |

| r * = 6% | — 3,8% | — 6,3% | — 9,1% | — 16,7% | — 25% | — 50% |

| р * = 8% | — 3,6% | — 5,6% | — 7,7% | — 12,5% | — 16,7% | — 25% |

| р * = 10% | — 3,3% | — 5% | —6.7 | — 10% | — 12,5% | — 16,7% |

Розглянемо таблицю 17.1. Зверніть увагу, що довговічність активу відображається його реальним темпом зростання (розпаду) - довговічність активу зменшується зі значенням g *. Також зверніть увагу, що процентна зміна вартості активів у відповідь на збільшення реальних процентних ставок зменшується з довговічністю активу. Наприклад, якби реальна процентна ставка становила 4%, невелике збільшення реальної процентної ставки призвело б до зниження вартості амортизованого активу на 4,1% при негативному реальному темпі зростання — 20%. Тим часом невелике збільшення реальної процентної ставки для тривалого активу з реальним темпом зростання 4% призведе до зниження вартості активу на 50%.

Тепер розглянемо таблицю 17.2, в якій розглядається вплив малих приростів реальних темпів зростання для тих же сценаріїв, описаних в таблиці 17.1, а також на основі Equation \ ref {17.11}. Різниця між таблицею 17.1 і табл. 17.2 полягає в тому, що знаки всередині тіла таблиць змінюються. Збільшення реальної процентної ставки знижує вартість активів, оскільки майбутні долари коштують менше при більш високій обліковій ставці. На відміну від цього, збільшення реальних темпів зростання означає, що в майбутньому є більше грошових потоків для дисконтування, що робить зміну вартості активів позитивною у відповідь на невелике збільшення реального темпу зростання.

| г * = — 20% | г * = — 10% | г * = — 5% | г * = 0% | г * = 2% | г * = 4% | |

| r * = 2% | 4,5% | 8,3% | 14,3% | 50% | н.а. | н.а. |

| р * = 4% | 4,1% | 7,1% | 11,1% | 25% | 50% | н.а. |

| r * = 6% | 3,8% | 6,3% | 9,1% | 16,7% | 25% | 50% |

| р * = 8% | 3,6% | 5,6% | 7,7% | 12,5% | 16,7% | 25% |

| р * = 10% | 3,3% | 5% | 6.7 | 10% | 12,5% | 16,7% |

Одна цікава особливість таблиці 17.2 полягає в тому, що процентна зміна вартості активів у відповідь на невелике збільшення реальних темпів зростання зменшується більш високими реальними процентними ставками. З цієї причини, коли економіка «перегрівається» і ціни ростуть, одна відповідь полягає в зменшенні грошової маси, збільшенні реальної процентної ставки та уповільненні зростання цін. Наприклад, припустимо, що реальний темп зростання становив нуль%, а реальна процентна ставка - 2%. Якби реальний темп зростання трохи збільшився, вартість активів збільшилася б на 50%. Якби замість цього реальна процентна ставка становила 10%, а реальний темп зростання трохи збільшився, вартість активів збільшилася б лише на 10%.

Щоб перевірити своє розуміння щойно покритого матеріалу, продемонструйте, що збільшення реального темпу зростання на 1% призводить до тих самих процентних змін вартості активів, що і описані в таблиці 17.1, за винятком протилежних знаків.

Моделі цін на максимальну ставку (мінімальний продаж) та трансакційні витрати

Моделі цін з максимальною ставкою (мінімальним продажем). Тепер ми виводимо моделі максимальної ціни пропозиції для покупців та моделі мінімальної ціни продажу для продавців. Щонайменше дві витрати розрізняють моделі максимальної ціни пропозиції для покупців та моделі мінімальних цін продажу для продавців: податки та трансакційні витрати. Нехай c дорівнює відсотку ціни продажу землі, сплаченої покупцем для придбання землі, але не сплачується продавцю. Вони можуть включати збори за закриття позики, експертизу та реєстраційні збори, витрати адвоката та точки закриття, сплачені покупцем. Дозвольте дорівнювати відсотку ціни продажу землі, яку продавець сплачує за продаж землі, але не сплачується покупцеві. Це може включати комісію за закриття позики, комісію ріелторів, рекламу та інші збори.

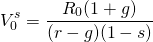

Позначте як максимальну ціну пропозиції покупця і

як максимальну ціну пропозиції покупця і як мінімальну ціну продажу продавця. Ігноруючи податки, і припускаючи,

що земля більше ніколи не буде продана, вираз для

можна записати як:

як мінімальну ціну продажу продавця. Ігноруючи податки, і припускаючи,

що земля більше ніколи не буде продана, вираз для

можна записати як:

(17.12)

Вираз представляє максимальну ціну пропозиції, включаючи ефект

витрат на закриття. Щоб виділити максимальну ціну пропозиції, вирішуємо для.

представляє максимальну ціну пропозиції, включаючи ефект

витрат на закриття. Щоб виділити максимальну ціну пропозиції, вирішуємо для.

(17.13)

У моделі максимальної ціни пропозиції дисконтований потік майбутнього грошового потоку являє собою складну інвестицію - поточну вартість прибутку, який покупець отримає, якщо земля буде придбана.

Приклад 17.1: Пошук максимальної ціни пропозиції для землі. Яка максимальна ціна пропозиції земельної ділянки, якщо покупець сплачує 6% від ціни придбання як плату за закриття? Щоб вирішити проблему, припустимо, що минулорічний чистий грошовий потік становив $22 000, який, як очікується, зросте безстроково на 4,5%. Припустимо, що можлива вартість капіталу покупця становить 12%. Максимальна ціна ставки розраховується за допомогою Equation \ ref {17.13}:

(17.14)

Якщо витрати на закриття, то у відсотках від ціни

зростуть з 6% до 9%, зменшуються до $281,223.

зменшуються до $281,223.

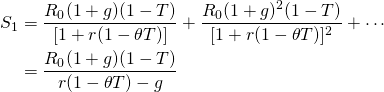

Моделі з мінімальною ціною продажу. Ріелторські

збори та інші витрати на закриття, сплачені продавцем, тепер вводяться в

модель мінімальної ціни продажу. Щоб побудувати

модель мінімальної ціни продажу, нехай буде відніматися від виручки продавця. Ігноруючи податки і

припускаючи, що земля буде продана лише один раз, ми можемо написати модель

мінімальної ціни продажу як:

буде відніматися від виручки продавця. Ігноруючи податки і

припускаючи, що земля буде продана лише один раз, ми можемо написати модель

мінімальної ціни продажу як:

(17.15)

Вирішуючи для,

знаходимо мінімальну ціну продажу рівну:

(17.16)

У моделі мінімальної ціни продажу дисконтований потік майбутнього грошового потоку являє собою захищені інвестиції - він являє собою прибуток, який продавець не заробив би, якби земля була продана.

Приклад 17.2: Пошук мінімальної ціни продажу. Дозволивши s = 2% і використовуючи дані з Прикладу 17.1, ми знаходимо мінімальну ціну продажу за допомогою Equation\ ref {17.13}:

(17.17)

Тепер, припустимо, s збільшується з 2% до 3%. У свою чергу,

збільшується до 316 014 доларів. На відміну від наслідків збільшення

c, що зменшило максимальну ціну пропозиції, збільшення

s збільшує мінімальну ціну продажу:

Земельні цінності, трансакційні витрати та ліквідність

Припустимо, покупець і продавець мали однакові очікування прибутку та можливі витрати на довговічні, такі як сільськогосподарські угіддя. Потрібно випливати, що їх сьогоднішня цінність для довговічних у використанні була б однаковою. Але якби покупець повинен був заплатити комісію за закриття, щоб придбати довговічний, його максимальна ціна пропозиції була б знижена. І якби продавець отримав тільки частину від поточної вартості після продажу, її мінімальна ціна продажу збільшилася б. Тому трансакційні витрати, які збільшують мінімальну ціну продажу продавця та знижують максимальну ціну пропозиції покупця, знижують ліквідність довготривалої, навіть коли покупець і продавець мають однакові очікування прибутку та альтернативні витрати.

Іншими словами, актив є неліквідним, якщо його вартість

у використанні (V 0) обмежена нижче

максимальної ціни пропозиції покупця ()

і обмежена вище мінімальною ціною продажу продавця ().

Ми можемо легко показати, що активи для фізичних осіб з однаковими

очікуваннями вартості землі у використанні є неліквідними, коли

трансакційні витрати накладаються на її купівлю-продаж.

Замістіть значення, яке використовується з Equation \ ref {17.5}, у модель максимальної ціни пропозиції в Equation \ ref {17.13}, і результат буде таким:

(17.18)

Повинно бути зрозуміло, що для c > 0,

Далі підставляємо значення, що використовується з Equation \ ref {17.5}, в модель мінімальної ціни продажу в Equation \ ref {17.16} і результат:

(17.19)

V_0\ end {рівняння*}» title="візуалізовано QuickLatex.com">

V_0\ end {рівняння*}» title="візуалізовано QuickLatex.com">

Повинно бути зрозуміло, що для s > 0,

Нарешті об'єднання цих результатів дозволяє висловити вплив

трансакційних витрат на моделі максимальної ставки,

мінімального продажу та вартості використання:

Нарешті об'єднання цих результатів дозволяє висловити вплив

трансакційних витрат на моделі максимальної ставки,

мінімального продажу та вартості використання:

(17.20)

Незважаючи на рівні очікування заробітку, внаслідок трансакційних витрат максимальна ціна пропозиції менше мінімальної ціни продажу, що робить землю неліквідною. Щоб зробити цей пункт іншим способом, припустимо, що ми сформували співвідношення максимальної ціни пропозиції і мінімальної ціни продажу землі і припустили, що c = 5% і s = 6%. Тоді покупець у цьому прикладі хотів би запропонувати лише 89,2% від мінімальної ціни продажу продавця, і продаж не відбудеться.

(17.21)

Інші фактори, що сприяють ліквідності активів

Різниця у витратах на фінансування для покупців та продавців також може сприяти неліквідності активу. Наприклад, кредит, прив'язаний до володіння товарами тривалого користування за нижчими ринковими процентними ставками, може створити клин між максимальною ціною пропозиції та мінімальною ціною продажу. Якщо позика має застереження про належний продаж, продавець відмовляється від чогось цінного, що не отримано покупцем при продажу інвестицій. Таким чином, пільгові позики з процентною ставкою з умовами належного продажу можуть створити неліквідність.

Відмінності в інформації між покупцем і продавцем також можуть сприяти неліквідності активу. Коли двоє надійних друзів обмінюються міцним, витрати на інформацію незначні - вони вільно обмінюються інформацією. Однак, коли двоє незнайомців обмінюються міцним, покупець повинен взяти на себе ресурси для виявлення якості інформації, наданої продавцем. Якщо легко спостерігати за можливостями обслуговування інвестицій, як у випадку з сертифікованим насінням або добривами, то вартість інформації невелика, а інвестиції будуть більш ліквідними. Довговічні предмети, такі як вживані автомобілі або трактори, залишок експлуатаційної потужності яких не легко дотримуватися, будуть менш рідкими. Видача гарантії є сигналом більш високої якості, а значить, гарантія - це спроба знизити інформаційні витрати для потенційного покупця і збільшити ліквідність активу.

Витрати на збір інформації про сервісні можливості активу також можуть сприяти його ліквідності. Для ілюстрації, сервісна спроможність нового активу може бути добре відомою. Однак після того, як довговічний використовується, невизначеність, пов'язана з інтенсивністю використання та доглядом за довговічним, створює негайне зниження вартості довговічного. З іншого боку, використаний довговічний, вилучення служби якого майже виснажено, є більш рідким, оскільки є майже ідеальна інформація про залишкову потужність довговічного.

На ліквідність товарів тривалого користування також впливають витрати на утилізацію. Вартість утилізації - це вартість вилучення предметів тривалого користування з послуги, яку оплачує її поточний власник. Більшість довговічних товарів є мобільними. Будинки, однак, повинні бути розібрані при значних витратах. У деяких випадках інвестиції настільки цінні, що складання та розбирання є гарантією. Прикладом може служити Лондонський міст. Більшість довговічних предметів з високими витратами на утилізацію стають абсолютно неліквідними і залишаються на озброєнні першого власника до знищення. Найчастіше простіше передати власника, ніж самі інвестиції. Прикладами довговічних товарів з високими витратами на утилізацію є земля та будинки.

Довговічні товари, вартість яких збільшується з часом та використанням , називаються цінуючи довговічні товари. Довговічні товари, значення яких зменшуються з часом та використанням, називаються амортизаційними довговічними. Довговічний, вартість якого збільшується з часом та використанням, буде більш ліквідним, ніж той, значення якого зменшується з часом та використанням, при цьому всі інші атрибути ліквідності залишаються постійними. Оцінюючи довговічні товари забезпечують більшу безпеку для кредиторів, ніж знецінюються довговічні товари, оскільки їх вартість та безпека кредитора зростають. Нарешті, на ліквідність впливає те, чи час чи використання визначає пропускну здатність довговічних послуг. Довговічні товари, обсяг обслуговування яких визначається часом, мають фіксовану схему зміни пропускної спроможності та не можуть підлаштовуватися до змін на ринку. Довговічні товари, зміна можливостей обслуговування яких визначається використанням, можуть підлаштовуватися до змін на ринку для вартості своїх послуг. Таким чином, довговічні товари, потужність обслуговування яких прив'язана до використання, є більш ліквідними, ніж ті, чия пропускна здатність пов'язана з часом.

На ліквідність довговічного також впливає кількість послуг, які може надати довговічний. Довговічні товари стають більш ліквідними, якщо покупець має можливості для послуг тривалого користування, які недоступні продавцю. Довговічний, швидше за все, має багаторазове використання, коли він не зафіксований географічно. Можливість багаторазового використання також пов'язана з характеристиками придбання довговічного. Якщо довговічний кусковий при придбанні, потенційні покупці повинні взяти його або залишити. З іншого боку, довговічні предмети , що діляться при придбанні, надають варіанти для потенційних покупців. Вони можуть купити галон або бак з газом, мішок з насінням або вантажівку.

Нарешті, довговічні товари, швидкість вилучення яких фіксована, а отже, і незворотна, є менш рідкими, ніж довговічні, швидкість вилучення яких змінна. Варіації в потужності обслуговування забезпечують більший потенціал коригування і, таким чином, зменшують різницю в сприйнятті між покупцями та продавцями. Більше того, довговічні товари, чиї тарифи вилучення послуг різняться, як правило, мають багаторазове використання, тоді як ті, у кого фіксована швидкість вилучення послуг, як правило, є одноразовими довговічними.

Максимальна ставка (мінімальний продаж) Моделі цін на землю з податками

Податки тепер вводяться в нашу максимальну

ціну (мінімальний продаж) для земельних моделей. Як вже говорилося раніше, земля обкладається

найрізноманітнішими податками, не всі з яких накладаються на інші

активи. Чотири види податків повинні враховуватися в нашій максимальній ціні

(мінімальної продажу) для земельних моделей: По-перше, потік грошових потоків

оподатковується за середньою ставкою податку на прибуток Т. По-друге,

можлива вартість капіталу r виражається на

основі після оподаткування. Оскільки ставка дисконтування може відображати можливу вартість

капіталу, пов'язану з інвестиціями, які заробляють як приріст капіталу, так

і грошові кошти, ставка податку становить .

По-третє, податки на майно (Т р) - це ще один

податок, що нараховується проти ринкової ціни землі в кожному періоді. Таким чином, максимальна ціна пропозиції

землі в майбутніх періодах повинна бути включена в кожен

період. Дослідження приросту капіталу показало, що ціни на землю

повинні зростати такими ж темпами, як і заробіток на землю. Нарешті, одним податком,

не включеним у моделі цін на землю, є ставка оподаткування

T g, що виникає внаслідок тривалої амортизації.

Причина проста - земля не вважається знецінюваною

інвестицією.

.

По-третє, податки на майно (Т р) - це ще один

податок, що нараховується проти ринкової ціни землі в кожному періоді. Таким чином, максимальна ціна пропозиції

землі в майбутніх періодах повинна бути включена в кожен

період. Дослідження приросту капіталу показало, що ціни на землю

повинні зростати такими ж темпами, як і заробіток на землю. Нарешті, одним податком,

не включеним у моделі цін на землю, є ставка оподаткування

T g, що виникає внаслідок тривалої амортизації.

Причина проста - земля не вважається знецінюваною

інвестицією.

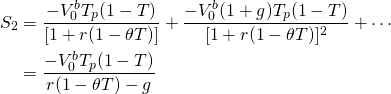

Модель максимальної ціни пропозиції з податками. Розширена модель максимальної ціни пропозиції з податками пишеться так:

(17.22)

Потік грошових потоків містить два геометричних

ряду. В обох рядах геометричний коефіцієнт дорівнює![[1 + r (1 -\ тета Т)]](/assets/quicklatex.com-b22453a132d6804e2f44298cae978f6d_l3.png "Надано QuickLatex.com") і суми двох рядів дорівнюють:

і суми двох рядів дорівнюють:

(17.23)

поки

(17.24)

Нарешті, встановивши

рівну сумі S 1 і

S 2 і вирішивши для,

максимальну ціну пропозиції з податками на землю можна записати як:

(17.25)

Це все ще так, що складна інвестиція в Equation\ ref {17.16} представлена дисконтованим потоком грошових потоків після оподаткування, тоді як захисник - максимальна ціна пропозиції плюс комісія за закриття, яка заробляє дисконтну ставку r відмовляється придбати дохід, що отримує довговічний.

Приклад

17.3: Максимальна ціна ставки з податками.

Інвестор зацікавлений у придбанні сільськогосподарської ферми. Згідно з

фінансовою звітністю, в минулому році ферма сформувала чисті грошові

надходження в розмірі $48 000. Минулі дані

вказували на те, що чиста прибутковість грошових коштів зростає на 6% на рік. Можлива вартість

капіталу інвестора становить 11%, а комісія за закриття угоди становить 3%. Кронштейн податку на прибуток

інвестора становить 30%, податок на майно 2%, і

ми припускаємо, що = .75" title="Надано QuickLatex.com» height="18" width="186"

style="vertical-align: -5px; ">. Використовуючи Equation\ ref {17.25},

максимальна ціна пропозиції для ферми дорівнює

= .75" title="Надано QuickLatex.com» height="18" width="186"

style="vertical-align: -5px; ">. Використовуючи Equation\ ref {17.25},

максимальна ціна пропозиції для ферми дорівнює

(17.26)

Модель «Значення у використанні». Згодом

буде зручно знайти цінність того, чим

пожертвує продавець замість того, щоб продавати свою землю і продовжувати

отримувати з неї послуги. У цьому випадку

трансакційні витрати відсутні, а податки на майно пов'язані з його вартістю використання, на

відміну від максимальної ціни пропозиції. Ми можемо отримати значення, яке використовується

з моделлю податків ,

встановивши c = 0 у Equation\ ref {17.25}. Результатом

є:

,

встановивши c = 0 у Equation\ ref {17.25}. Результатом

є:

(17.27)

Для ілюстрації, значення в моделі використання для попереднього прикладу:

(17.28)

Один із способів інтерпретації вартості, що використовується з моделлю податків, полягає в тому, що вона являє собою захисний актив для продавця землі - поточну вартість майбутніх доходів, які він отримає, за умови, що земля не буде продана.

Модель мінімальної ціни продажу з

податками. Модель мінімальної ціни продажу з податками аналогічна моделі

максимальної ціни пропозиції з податками, за кількома винятками:

По-перше, припустимо, що продавець спочатку купив свою землю

t періодів раніше за ціною -t} ^b»

title="Надано QuickLatex.com» height="24" width= «113"

style="вертикальне вирівнювання: -9px;" >. Потім, якщо -t} ^b»

title="винесено QuickLatex.com» height="24" width="113"

style="vertical-align: -9px; "> менше (більше)

поточної ціни продажу,

продавець сплачує (заробляє) податки на приріст капіталу (кредити) зі ставкою

α разів середньої ставки податку на прибуток

-t} ^b»

title="Надано QuickLatex.com» height="24" width= «113"

style="вертикальне вирівнювання: -9px;" >. Потім, якщо -t} ^b»

title="винесено QuickLatex.com» height="24" width="113"

style="vertical-align: -9px; "> менше (більше)

поточної ціни продажу,

продавець сплачує (заробляє) податки на приріст капіталу (кредити) зі ставкою

α разів середньої ставки податку на прибуток  або

або .

.

Ще одна відмінність - трансакційні витрати. Ці витрати впливають на оподатковуваний прирост капіталу, оскільки податок на приріст капіталу сплачується лише на чистий прибуток від продажу землі. Однак, як і модель максимальної ціни пропозиції, ставка податку на майно оцінюється проти завищеної вартості, що використовується, оскільки не існує контрольної ціни продажу для калібрування її податкової вартості.

Значення, що використовується з податками, є складною інвестицією для продавця. Ми прирівнюємо ціну продажу після оподаткування до вартості, що використовується, з податками в Equation\ ref {17.29}. Ми підсумуємо ці результати в Equation\ ref {17.29}:

(17.29)

Вирішуючи

за мінімальну ціну продажу з податками ми знаходимо:

(17.30)

Приклад 17.4: Мінімальна ціна продажу з податками. Корпорація ABC хоче продати велику ферму. Вони хочуть знати свою мінімальну ціну продажу, щоб прийняти - або ціну, яку покупець повинен був би запропонувати для того, щоб вони були так само добре продавати, як вони продовжували б обробляти землю. ABC вже розрахував вартість сільськогосподарських угідь у використанні дорівнює $913,230 (див. Рівняння 17.27). Це справжня цінність їх захисника.

Визнаючи свою мінімальну ціну продажу,

скориговану на трансакційні витрати та податки на приріст капіталу (кредити), як свого

претендента, ABC прирівнює ці два та вирішує мінімальну

ціну продажу з податками. Результат виражається в рівнянні\ ref {17.30}.

Підсумовуючи інформацію, необхідну для пошуку мінімальної

ціни продажу ABC: і s = 5%.

і s = 5%.

Результатом є:

(17.31)

Зрозуміло, що покупець і продавець у прикладах 17.3

та 17.4 ніколи не обміняються землею - мінімальна ціна продажу

$1,003 672 перевищує максимальну ціну покупця в 890 400 доларів. Що

потрібно було б змінити, щоб земля стала ліквідною — щоб покупець

запропонував продавцю хоча б свою мінімальну ціну продажу? Ну,

з одного боку, покупцеві доведеться розраховувати на початковий заробіток

більше $48 000. Або покупець міг знайти засоби зниження ставки податку на

майно. Або покупець міг знизити свої трансакційні витрати.

Або покупець може мати меншу альтернативну вартість, ніж у продавця.

Інші зміни, такі як зміни в g і T, мають

неоднозначний вплив на максимальну ціну пропозиції.

Знаходження коефіцієнта податкової коригування

Принцип однорідності заходів вимагає дисконтування грошових потоків після оподаткування за ставкою дисконтування після оподаткування - в більшості випадків IRR захисника. Питання полягає в тому, як ми знаходимо IRR після оподаткування, який відповідає грошовому потоку захисника після оподаткування? Спочатку ми вказуємо потік грошових потоків захисника та PV та вирішуємо для ставки дисконтування або IRR інвестиції. Ми гарантуємо, що ми знайшли IRR захисника в моделі ціни з максимальною ставкою (мінімальним продажем) та цінністю використовуваної моделі, оскільки NPV у цих моделям завжди дорівнює нулю. Ми демонструємо, як знайти IRR захисника спочатку для простої геометричної моделі зростання, а потім для більш складних моделей, що включають податки.

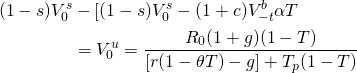

Тепер ми вводимо податки в Equation\ ref {17.5}, утримуючи постійну V 0, і виражаємо геометричну модель зростання після оподаткування як:

(17.32)

Підводячи підсумок, оскільки Equation\ ref {17.32}

описує потік грошових потоків захисника після оподаткування, то це IRR захисника після оподаткування, оскільки NPV у Equation\ ref {17.32}

дорівнює нулю. Інший спосіб підсумувати наведені вище результати - відзначити, що

податки в Equation\ ref {17.32} є нейтральними, тобто вони

вводяться таким чином, що NPV залишається нульовим. Оскільки V 0

однаковий в обох рівняннях (17.5) і (17.32), ми можемо прирівняти

їх праву частину і записати:

це IRR захисника після оподаткування, оскільки NPV у Equation\ ref {17.32}

дорівнює нулю. Інший спосіб підсумувати наведені вище результати - відзначити, що

податки в Equation\ ref {17.32} є нейтральними, тобто вони

вводяться таким чином, що NPV залишається нульовим. Оскільки V 0

однаковий в обох рівняннях (17.5) і (17.32), ми можемо прирівняти

їх праву частину і записати:

(17.33)

До цього моменту ми не вказували

значення.

Однак ми вимагаємо, щоб його вартість була обрана таким чином, який

є IRR після оподаткування готівки захисника після оподаткування, описаної

за допомогою геометричної моделі зростання.

Для геометричної моделі грошового потоку ми знаходимо таку модель за допомогою Equation\ ref {17.32}, яка

дорівнює:

є IRR після оподаткування готівки захисника після оподаткування, описаної

за допомогою геометричної моделі зростання.

Для геометричної моделі грошового потоку ми знаходимо таку модель за допомогою Equation\ ref {17.32}, яка

дорівнює:

(17.34)

Наведені вище результати інтуїтивно зрозумілі. Для g ≠

0 у рівнянні\ ref {17.34} приріст капіталу (збитки) заробляються (втрачаються),

не створюючи жодних податкових наслідків. Якщо IRR до оподаткування дорівнює

r, ставка після оподаткування r (1 - T) означає, що

грошові кошти та приріст капіталу (збитки) оподатковуються за середньою

ставкою податку на прибуток T, що не відповідає дійсності, оскільки оподатковуються лише грошові надходження.

Оскільки приріст (збитки) капіталу заробляються (втрачаються) за ставкою g,

віднімаючи з r%, g%, робить податки нейтральними в

описаній вище геометричній моделі зростання. Щоб підтвердити, що

коефіцієнт робить податки нейтральними, праву частину Equation

\ ref {17.34} підставляють на Equation\ ref {17.33} для отримання

результату:

(17.35)

Дотримуючись аналогічної процедури, ми можемо знайти

значення для

в цінності використовуваної моделі для землі. У цьому випадку ми прирівнюємо

праву частину значення використовуваної моделі землі до правого

боку геометричної моделі зростання. Цю нову рівність можна

записати як:

(17.36)

Як і раніше,

в Equation\ ref {17.36} є коефіцієнт, який робить податки нейтральними

у моделі вартості землі у використанні, оскільки гарантує, що вплив

податків на грошовий потік захисника однаково компенсується змінами

ставки дисконтування. Тому облікова ставка продовжує

дорівнювати IRR захисника. Ми можемо знайти таке значення

для використовуваної моделі землі шляхом розв'язання for

в Equation\ ref {17.36}:

(17.37)

Зрозуміло, що податки на майно збільшують коефіцієнт податкової коригування та ефективну ставку податку.

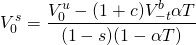

Ненутральні податки. Коли ми розрахували коефіцієнт податкового коригування, ми припускали податкову нейтральність. Це було відповідним припущенням для знаходження ВСД після оподаткування захисника. В інших фотоелектричних моделям немає підстав припускати, що IRR після оподаткування захисника, який використовується для розрахунку максимальної ціни пропозиції (мінімального продажу) або NPV, буде нейтральним з оподаткування. Наприклад, припустимо, що грошовий потік претендента представлений геометричним рівнянням зростання і припустимо, що коефіцієнт податкової коригування захисника один - припущення, що відповідає захиснику, прибуток якого є лише грошовими коштами. У цьому випадку знаходимо значення, яке використовується як:

(17.38)

Для перевірки податкової нейтральності диференціюємо V 0 по T і знаходимо:

(17.39)

0\ end {рівняння*}» title="візуалізовано QuickLatex.com">

0\ end {рівняння*}» title="візуалізовано QuickLatex.com">

У цьому конкретному випадку податки не є нейтральними, а збільшення ставки податку робить захисника менш привабливим щодо претендента, оскільки приріст капіталу претендента захищений від податку на прибуток.

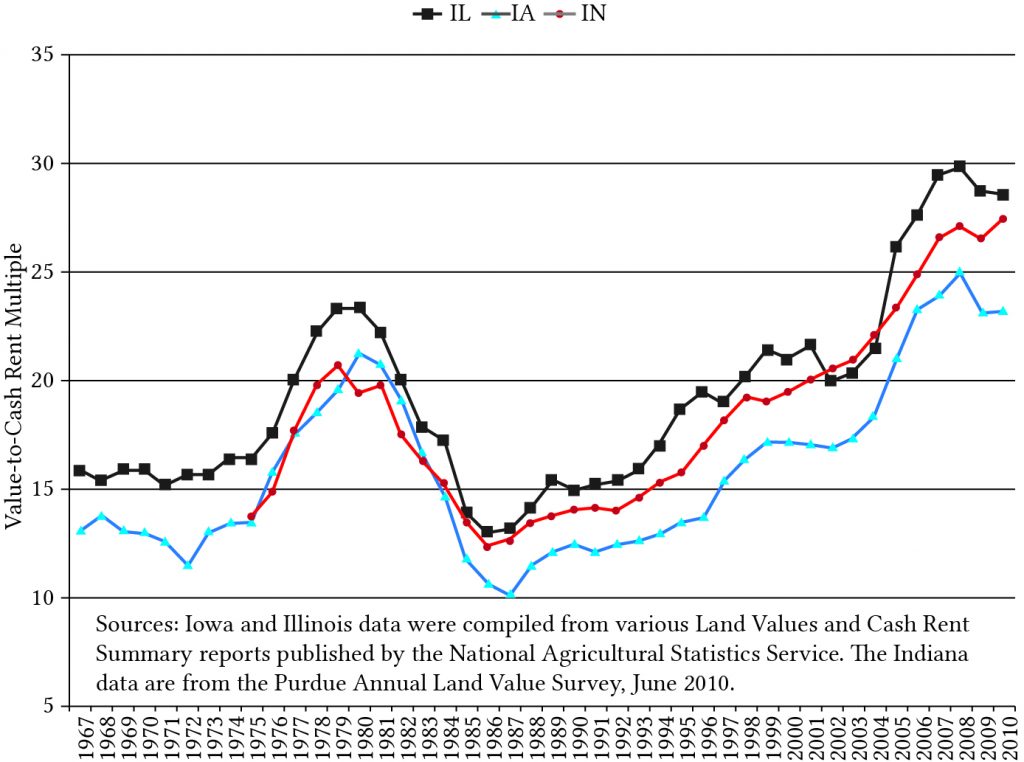

Співвідношення ціни та прибутку для земельних ділянок

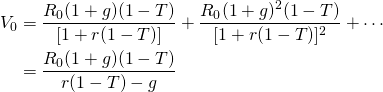

Цікаве співвідношення може бути отримано від вартості, що використовується з моделлю податків, Equation\ ref {17.32}. Це співвідношення вартості землі у використанні, поділене на грошовий потік попереднього періоду, наближене до грошової ренти. Пишемо співвідношення як:

(17.40)

Зверніть увагу, що співвідношення вартості та прибутку для землі залежить від конкретних податкових ставок, альтернативних витрат та очікуваних темпів зростання, і вони залежать від місця розташування. На малюнку 17.4 нижче описано вартість землі для орендної плати за землю в Айові, Іллінойсі та Індіані з 1967 року. Припустимо, що в Equation \ ref {17.40} ми повинні були ігнорувати податки і припустити реальний темп зростання в нуль. Тоді Equation\ ref {17.40} зводиться до традиційного коефіцієнта капіталізації:

(17.41)

Ось так виводиться традиційне співвідношення капіталізації. Однак, як показав попередній графік, співвідношення не було постійним з часом.

Малюнок 17.4. Земельні цінності для орендної плати за землю в Айові, Іллінойсі та Індіані з 1967 року.

Цікавою вправою було б наблизити облікову ставку в Equation\ ref {17.41} з реальною процентною ставкою, описаною на попередньому малюнку, а потім порівняти результати з показниками, описаними вище.

Резюме та висновки

Нерухомість та довговічність землі роблять її важливим активом для забезпечення кредитів. Його нерухомість означає, що кредитори знають, де його знайти, а його довговічність означає, що він матиме здатність надавати послуги та заробляти майже не зменшену віддачу в майбутнє. Обидві ці характеристики дають запевнення кредиторам , що якщо вони позичать гроші на покупку землі, вони зможуть повернути свої кредити, навіть якщо позичальники не виконають своїх зобов'язань. З іншого боку, нерухомість та довговічність землі також означають, що її власників можна легко ідентифікувати та оподатковувати. Продаж землі ретельно реєструється для встановлення її вартості. Таким чином, земля є улюбленим джерелом податкових надходжень не тільки за ринковою вартістю, але і на момент продажу, якщо понесені прибутки (збитки) капіталу.

Земельна ділянка має ще одну особливість. Земля нечасто торгується, а передача права власності є дорогою як для покупців, так і для продавців - часто вимагає допомоги зовнішніх агентів, які повинні платити за їхні послуги. В результаті і покупці, і продавці платять кошти, які вони не отримують при купівлі-продажу землі. Ці трансакційні витрати, включаючи податкові платежі, означають, що обмін землі, швидше за все, не відбудеться, якщо покупець не розраховує заробити більше від послуг землі, ніж зараз заробляють продавці. В результаті земля неліквідна і її купівля-продаж - дуже нечасте явище.

У цьому розділі фотоелектричні моделі використовувались для моделювання трьох типів цін: максимальні ціни пропозицій, найбільш покупець міг запропонувати придбати землю; мінімальні ціни продажу, найменше продавець погодиться продати землю; і вартість цін на використання, вартість землі, що передбачає продовження використання. Ці моделі враховували три різні типи податків (податок на майно, податок на прибуток та податок на приріст капіталу), а також грошовий потік. Ці моделі надають корисні інструменти для надання допомоги покупцям і продавцям у визначенні інвестиційних стратегій.

Запитання

- Опишіть особливості, які роблять землю неліквідною інвестицією.

- Чому кредитори, здається, віддають перевагу землі для забезпечення своїх кредитів? Порівняти заставу кредиту, надану землею, порівняно з тим, що пропонується б/у обладнанням або розведенням худоби?

- Цифри 17.1 та 17.2 порівнюють щорічні зміни цін на сільськогосподарські угіддя та житло. Що ж схоже між тими силами, що сприяють мінливості цін на землю і житловий фонд?

- Товари є товарами тривалого користування і, ймовірно, витрачаються за один період. Тим часом земля та будинки є довговічними і служать багато років. Чи можете ви описати, як ці відмінності між товарами тривалого та тривалого користування можуть сприяти різниці в мінливості їх цін? Чи впливає той факт, що пропозиція землі відносно фіксована порівняно з пропозицією товарів, які можуть змінюватися з року в рік, на їх мінливість?

- Рівняння (17.9) описує процентну зміну ціни довгострокового активу (в даному випадку землі) у відповідь на зміну реальної процентної ставки r *. Припустимо, що реальний темп зростання становить 3%, а реальна процентна ставка - 4%. Знайдіть процентне збільшення V 0, якщо r * збільшується на 1%. Знайдіть процентне збільшення V 0, якщо g * зменшується на 1%.

- Розглянемо моделі максимальної ціни пропозиції та мінімальної ціни продажу. Враховуйте наступні дані: комісія за закриття для покупця становить 3%, комісія за закриття для продавця - 4%, а в останній період земля орендується за $150 за період. Земля ліквідна, якщо максимальна ціна пропозиції перевищує мінімальну ціну продажу. Використовуючи ці дані, будь ласка, дайте відповідь на наступні питання. Розрахуйте співвідношення максимальної ціни пропозиції до мінімальної ціни продажу. Земля рідка чи неліквідна? Що повинно статися, щоб земля стала рідкою?

- Інвестор зацікавлений у придбанні сільськогосподарської ферми. Згідно з

фінансовою звітністю минулого року, ферма створила чистий

грошовий потік у розмірі 52 000 доларів. Минулі дані свідчать про те, що чиста прибутковість грошових коштів

зростає на 3% на рік. Можлива вартість

капіталу інвестора, IRR на його захиснику, становить 8%, а комісія за закриття

угоди - 4%. Майно оподатковується в розмірі 1,5%, а інвестор

знаходиться в податковій системі 35%. Коефіцієнт податкової коригування

приймається рівним 75%. Знайдіть максимальну ціну пропозиції для

земельної ділянки, використовуючи максимальну ціну пропозиції з моделлю податків.

- Власники сільськогосподарських угідь Роб і Руті Белл хочуть піти на пенсію і продати свою ферму. Вони придбали свою ферму понад 30 років тому за 325 000 доларів. Вони визнають, що їх мінімальна ціна продажу повинна залишити їх так само добре, як вони були б, якби вони продовжували керувати своєю фермою. За їхніми оцінками, збори за закриття дорівнюватимуть 3%, вони знаходяться в податковій системі 30%, а їх ставка податку на приріст капіталу αT становить 12%. Нарешті, вони розуміють, що їх комісія за закриття становитиме 5%. Знайдіть мінімальну ціну продажу Роба та Руті Белла. (Підказка: спочатку знайдіть значення, яке використовується з податками для сільськогосподарських угідь. Потім, використовуючи значення, що використовується з податками та даними, описаними в цьому питанні, розрахуйте мінімальну ціну продажу, використовуючи мінімальну ціну продажу з моделлю податків.)

- У попередніх проблемах коефіцієнт податкової коригування приймався рівним 75%. Використовуючи дані, надані для розрахунку максимальної ціни пропозиції на землю з податками, знайдіть коефіцієнт податкової коригування за допомогою Equation\ ref {17.37}.

- Використовуйте Equation\ ref {17.41} та вартість землі для даних про оренду готівки, описані на малюнку 17.4, щоб наблизити реальні процентні ставки з часом для штату Айова, Індіана або Іллінойс. Якщо ви вважаєте, що реальні процентні ставки є постійними, які інші пояснення ви можете запропонувати на час, змінюючи співвідношення вартості землі до оренди?