11: Однорідні податкові ставки

- Page ID

- 15706

Цілі навчання

Після завершення цієї глави ви зможете: (1) побудувати ефективні податкові ставки для захисту та оскарження інвестицій; (2) описати, наскільки ефективні податкові ставки залежать від типів інвестицій; і (3) знайти ефективні податкові ставки для захисту та оскарження інвестицій шляхом розрахунку податкової коригування коефіцієнти.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, як обчислити IRR захисника після оподаткування, знайшовши його коефіцієнт податкового коригування.

- Дізнайтеся, як приріст капіталу змінює коефіцієнт коригування податку на захист інвестицій.

- Дізнайтеся, як розрахувати коефіцієнт податкової коригування за один період.

- Дізнайтеся, як порівняти середню ефективну ставку податку для інвестиції.

- Дізнайтеся, як знайти коефіцієнт податкової коригування для кредитів та інвестицій при збільшенні (зменшенні) грошового потоку.

- Дізнайтеся, як податки та коефіцієнти податкового коригування впливають на інвестиційний рейтинг.

Вступ

За словами Бенджаміна Франкліна, податки є однією з двох констант в житті (інша - смерть). Податки повинні бути включені в моделі поточної вартості (PV), тому що тільки те, що фірма заробляє і зберігає після сплати податків дійсно має значення. Тому правильне побудова фотоелектричних моделей вимагає, щоб податки послідовно застосовувалися для захисту та складних інвестицій.

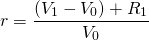

Модель PV з одним рівнянням порівнює дві інвестиції: претендент, описаний часовим потоком грошових коштів, і захисник, який зазвичай описується його внутрішньою нормою прибутковості (IRR) свого часового грошового потоку. Однорідні податкові ставки вимагають використання одних і тих же одиниць при описі грошового потоку претендента як грошового потоку, який використовується при знаходженні IRR захисника. І зокрема, однорідні податкові ставки вимагають, щоб при коригуванні грошових потоків претендента на податки також було скориговано IRR захисника на податки. У цій главі показано, як знайти однорідні податкові ставки в фотоелектричних моделям.

Популярно коригувати IRR захисника до оподаткування на IRR після оподаткування шляхом множення його на (1 - T), де T - середня ставка податку, застосована до інвестицій. У цій главі вказується, що цей метод коригування IRR захисника для податків доцільний лише в декількох особливих випадках. Нарешті, у цій главі показано, як знайти відповідні податкові ставки для коригування IRR захисника для податків у різних податкових середовищах.

Моделі PV після оподаткування для захисників та претендентів

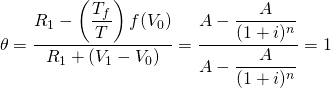

Мета полягає в тому, щоб знайти IRR захисника після оподаткування. Насамперед необхідно знайти IRR захисника до оподаткування. Нагадаємо, що IRR до оподаткування захисника - це така норма прибутковості, що NPV чистого грошового потоку захисника до оподаткування дорівнює нулю. IRR захисника після оподаткування знижує грошовий потік захисника після оподаткування, так що його NPV залишається рівним нулю.

Існує простий тест, щоб визначити, чи правильно введені податки в фотоелектричну модель. Спочатку розглянемо потік грошових потоків захисника та його IRR. Потім ввести податки в потік грошових потоків захисника і його IRR. Якщо податки були введені належним чином, то NPV потоку грошових потоків після оподаткування захисника, дисконтованих його IRR після оподаткування, все ще дорівнює нулю.

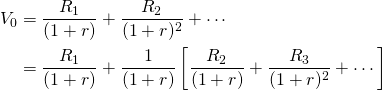

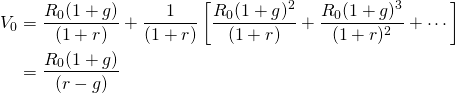

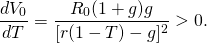

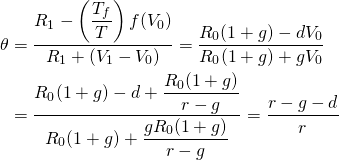

Для ілюстрації розглянемо захист інвестицій , які заробляють постійний чистий грошовий потік доларів R за період безстроково. Максимальна ставка (мінімальна ціна продажу) V 0 для цієї інвестиції, що захищає, чиї IRR до оподаткування становить r. Ми описуємо ці інвестиції в Equation\ ref {11.1}.

(11.1)

де r = R/ V 0 - IRR до оподаткування. Тепер припустимо, що ми описуємо грошовий потік захисника та IRR для цієї ж інвестиції на основі після оподаткування. Ми робимо це шляхом введення в модель постійної граничної ставки податку на прибуток Т:

(11.2)

Дохід R і IRR до оподаткування захисника обидва коригуються на податки шляхом множення на (1 — Т). Ми можемо бути впевнені, що r (1 — T) - це IRR після оподаткування, оскільки V 0 однаковий у моделям до та після оподаткування. Однак нам потрібно знати, що лише в окремому випадку постійного нескінченного доходу ми можемо помножити r на (1 — T), щоб отримати IRR після оподаткування.

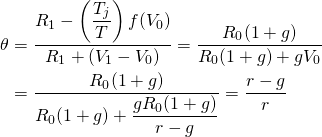

Загальний підхід до пошуку IRR захисника після оподаткування

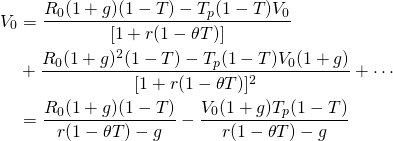

Випливає загальний підхід до пошуку IRR захисника після оподаткування. Розглянемо захисника, який має ринкове значення V 0 і заробляє потік грошових потоків до оподаткування R 1, R 2,..., і чий захисник перед податком IRR R. Модель PV до оподаткування для цього захисника може бути записана як:

(11.3)

Тепер ми виражаємо модель PV для захисника через один період як:

(11.4)

Зауважте, що вираз у квадратних дужках у Equation \ ref {11.3} дорівнює правій частині Equation\ ref {11.4}. Ця рівність дозволяє нам замінити V1 для дужкового виразу в Equation\ ref {11.3}. Після підстановки в Equation \ ref {11.3} ми вирішуємо для приросту капіталу рівним:

(11.5)

Використовуючи вираз в Equation\ ref {11.5}, ми можемо вирішити для захисника перед податковим IRR рівним:

(11.6)

Тепер ми хочемо знайти IRR після оподаткування для

захисника, описаного в Equation\ ref {11.6}. Для цього IRR і

грошовий потік для захисника повинні бути скориговані на податки

таким чином, щоб V 0 в Equation\ ref {11.3} не

змінився (а NPV захисника все ще дорівнює нулю).

Грошовий потік захисника коригується під податки шляхом множення їх на (1 — Т).

IRR захисника до оподаткування коригується на податки шляхом множення

його на те ,

, де,

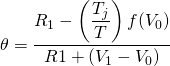

коефіцієнт податкової коригування, коригує r до його

еквівалента після оподаткування таким чином, що V 0 однаковий, чи

розраховується на дооподаткування або після оподаткування основа. Крім цих податкових

коригувань, нехай T j дорівнює іншим податкам, що застосовуються

до грошового потоку захисника, які можуть включати податки на майно у

випадку землі, амортизаційні податкові кредити у випадку амортизованих

інвестицій та податки на приріст капіталу, коли це доцільно для активів.

заробляння приросту капіталу. Спільним є всі ці податки їх

функціональна залежність від вартості активів попереднього періоду.

де,

коефіцієнт податкової коригування, коригує r до його

еквівалента після оподаткування таким чином, що V 0 однаковий, чи

розраховується на дооподаткування або після оподаткування основа. Крім цих податкових

коригувань, нехай T j дорівнює іншим податкам, що застосовуються

до грошового потоку захисника, які можуть включати податки на майно у

випадку землі, амортизаційні податкові кредити у випадку амортизованих

інвестицій та податки на приріст капіталу, коли це доцільно для активів.

заробляння приросту капіталу. Спільним є всі ці податки їх

функціональна залежність від вартості активів попереднього періоду.

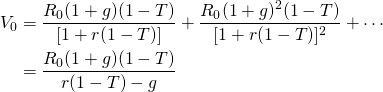

Модель PV після оподаткування, що відповідає рівнянню\ ref {11.3}, яка залишає V 0 без змін, може бути записана як:

(11.7)

Аналогічно V 1 може виражатися у вигляді:

(11.8)

Замінюючи дужковий вираз в Equation \ ref {11.7} на V 1, ми знаходимо IRR після оподаткування для захисника як:

(11.9)

Нарешті, підставивши r в Equation

\ ref {11.9} з правого боку Рівняння\ ref {11.6} і

вирішивши для,

отримаємо:

(11.10)

Значення для

у рівнянні\ ref {11.10} коригує IRR захисника до оподаткування для

отримання однорідності заходів між IRR після оподаткування захисника

та грошовим потоком захисника після оподаткування у Equation\ ref {11.7}. Коли

однорідність заходів підтримується, NPV захисника все ще дорівнює

нулю, незалежно від того, розраховується на основі до оподаткування або після оподаткування. Зараз ми

знаходимо деякі конкретні IRR після оподаткування для різних типів

захисників.

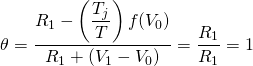

Справа

11.1.  і

і .

У цьому випадку захисник не заробляє ні приросту капіталу, ні зазнає втрат

капіталу, в цьому випадку T j = 0. Цей випадок

ілюструється нескінченним постійним рядом грошових потоків, описаним у рівняннях

11.1 і 11.2. Оскільки грошовий потік постійний, приріст капіталу

дорівнює нулю. Крім того, повернення захисника в кожному періоді дорівнює

його грошовим надходженням, які повністю оподатковуються за ставкою податку на прибуток

Т. Тому вся ставка прибутку до оподаткування повинна бути

скоригована на (1 — Т). У Equation\ ref {11.10} заміна

нуля для приросту капіталу та амортизації або податку на приріст капіталу

призводить до:

.

У цьому випадку захисник не заробляє ні приросту капіталу, ні зазнає втрат

капіталу, в цьому випадку T j = 0. Цей випадок

ілюструється нескінченним постійним рядом грошових потоків, описаним у рівняннях

11.1 і 11.2. Оскільки грошовий потік постійний, приріст капіталу

дорівнює нулю. Крім того, повернення захисника в кожному періоді дорівнює

його грошовим надходженням, які повністю оподатковуються за ставкою податку на прибуток

Т. Тому вся ставка прибутку до оподаткування повинна бути

скоригована на (1 — Т). У Equation\ ref {11.10} заміна

нуля для приросту капіталу та амортизації або податку на приріст капіталу

призводить до:

(11.11)

Справа

11.2.  0" title="Відображено QuickLatex.com» висота = «18" width="103"

style="вертикальне вирівнювання: -4px;" > і.

У цьому випадку інвестиція приносить приріст капіталу, який не оподатковується,

що знижує ефективну податкову ставку захисника. Таким чином,

0" title="Відображено QuickLatex.com» висота = «18" width="103"

style="вертикальне вирівнювання: -4px;" > і.

У цьому випадку інвестиція приносить приріст капіталу, який не оподатковується,

що знижує ефективну податкову ставку захисника. Таким чином, і

і .

Чим більше приріст капіталу, тим нижча ефективна ставка податку в

періоді t Проілюструємо цей тип моделі далі.

.

Чим більше приріст капіталу, тим нижча ефективна ставка податку в

періоді t Проілюструємо цей тип моделі далі.

Розглянемо захист інвестицій, грошовий потік яких до оподаткування зростає геометрично за ставкою g. Тоді грошовий потік до оподаткування в періоді t , R t дорівнює: R 0 (1 + g) t, і ми пишемо модель IRR інвестиції як:

(11.12)

Через один період ми можемо написати:

(11.13)

і приріст капіталу дорівнює:

(11.14)

Потім, підставивши праву частину рівняння\ ref {11.12} на V 0 в Equation \ ref {11.14}, отримаємо:

(11.15)

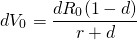

Тепер ми готові знайти коефіцієнт податкового коригування в даній моделі. Підставивши в Equation\ ref {11.10} для приросту капіталу та грошового потоку першого періоду, отримаємо:

(11.16)

Припустимо, що ми наївно ввели податки в модель зростання, описану в Equation \ ref {11.12}, і отримали:

(11.17)

При цьому збільшення Т збільшує V 0:

(11.18)

0. \ end {рівняння*} "title="Відображено QuickLatex.com">

0. \ end {рівняння*} "title="Відображено QuickLatex.com">

Оскільки збільшення T збільшує V 0, ми знаємо, що r (1 - T) не може дорівнювати IRR після оподаткування для інвестицій, що захищаються.

в геометричній моделі зростання. Раніше ми продемонстрували, що в

геометричній моделі зростання приріст капіталу заробляється за ставкою

g. Але в цій моделі приріст капіталу не конвертується в

готівку, і тому вони не оподатковуються. Тому не весь заробіток на

вкладенні оподатковується, тільки частина зароблена у вигляді грошових коштів. В результаті

ефективна податкова ставка не Т , а,

де

відсоток прибутку, заробленого у вигляді готівки.

, а,

де

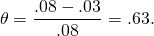

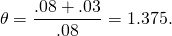

відсоток прибутку, заробленого у вигляді готівки.Якщо, наприклад, r = 8%, g = 3%, то

(11.19)

Крім того, для інвестора в податковій системі

35%, грошовий потік якого збільшується на 3%, ефективною податковою ставкою

буде .

.

Справа

11.3.  і.

При цьому інвестиція зазнає втрат капіталу, для яких не допускається

економія податків, що підвищує ефективну податкову

ставку захисника. Таким чином,

і.

При цьому інвестиція зазнає втрат капіталу, для яких не допускається

економія податків, що підвищує ефективну податкову

ставку захисника. Таким чином, 1" title="Відображено QuickLatex.com» height="13" width="40"

style="vertical-align: -1px; "> і

1" title="Відображено QuickLatex.com» height="13" width="40"

style="vertical-align: -1px; "> і (1 - T)» title="Відображено QuickLatex.com» height="18" width="145"

style="вертикальне вирівнювання: -4px; ">. Чим більше втрати капіталу,

тим вище ефективна ставка податку в періоді т.

Проілюструємо цей тип моделі далі.

(1 - T)» title="Відображено QuickLatex.com» height="18" width="145"

style="вертикальне вирівнювання: -4px; ">. Чим більше втрати капіталу,

тим вище ефективна ставка податку в періоді т.

Проілюструємо цей тип моделі далі.

Розглянемо захист інвестицій,

грошовий потік яких до оподаткування зменшується геометрично зі ставкою d > 0. Тоді

грошовий потік до оподаткування в періоді t, R t

дорівнює: ,

і ми пишемо максимальну ціну пропозиції інвестиції як:

,

і ми пишемо максимальну ціну пропозиції інвестиції як:

(11.20)

Через один період ми можемо написати:

(11.21)

і збитки капіталу рівні:

(11.22)

Потім, підставляючи праву частину рівняння\ ref {11.20} на V 0 в Equation \ ref {11.22} отримуємо:

(11.23)

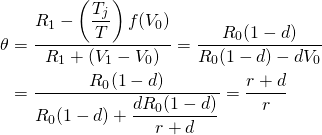

Тепер ми готові знайти коефіцієнт податкового коригування в даній моделі. Підставивши в рівняння\ ref {11.10} для втрат капіталу та грошового потоку першого періоду, отримаємо:

(11.24)

, а,

де є (r + d)/r, яка більше одиниці

і залежить від швидкості розпаду d.

можна замінити на

g < 0. З іншого боку, може бути корисно пізніше

розрізняти зростання грошових надходжень g% і амортизації

балансової вартості d%.

є (r + d)/r, яка більше одиниці

і залежить від швидкості розпаду d.

можна замінити на

g < 0. З іншого боку, може бути корисно пізніше

розрізняти зростання грошових надходжень g% і амортизації

балансової вартості d%.Якщо, наприклад, r = 8%, d = 3%, то,

(11.25)

Крім того, для інвестора в податковій

секції 35% ефективна ставка податку на грошовий потік, описана

геометричною схемою зростання, буде висновок справи 11.3 полягає в тому, що зазнавання збитків від інвестицій,

які не використовуються для захисту доходів від податків, збільшує

інвестора ефективна податкова ставка.

висновок справи 11.3 полягає в тому, що зазнавання збитків від інвестицій,

які не використовуються для захисту доходів від податків, збільшує

інвестора ефективна податкова ставка.

Справа

11.4.  0 "title="rendered by QuickLatex.com» height="18" width="103"

style="vertical-align: -4px; "> і

0 "title="rendered by QuickLatex.com» height="18" width="103"

style="vertical-align: -4px; "> і У цій моделі інвестиція, що захищає, заробляє прибуток від капіталу, але

сплачує податок на майно на вартість попереднього періоду, що перевищує ставку

податку на майно T р. Однак податки на майно

підлягають податковому відрахуванню, тому ми можемо написати модель IRR після оподаткування для

захисту земельних інвестицій як:

У цій моделі інвестиція, що захищає, заробляє прибуток від капіталу, але

сплачує податок на майно на вартість попереднього періоду, що перевищує ставку

податку на майно T р. Однак податки на майно

підлягають податковому відрахуванню, тому ми можемо написати модель IRR після оподаткування для

захисту земельних інвестицій як:

(11.26)

Ми можемо підсумувати модель IRR вище , визнавши, що вона складається з двох геометричних сум. Однак після підсумовування V 0 з'являється по обидва боки рівняння. Тому вирішуємо для V 0 за допомогою Equation \ ref {11.26} і отримуємо:

(11.27)

Приріст капіталу та V 0 у цій моделі такі ж, як у випадку 11.2, що дозволяє нам писати:

(11.28)

Розглянемо вплив

податків на майно в порівнянні з геометричною моделлю без податків на майно. У

випадку 11.2 ми припустили, що r = 8% і g = 3%, так

що .

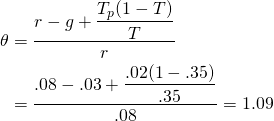

Продовжуємо припущення, що особа, яка приймає рішення, знаходиться в податковій системі

35% і додаємо припущення, що ставка податку на майно

становить 2%. Тепер підставляємо в Рівняння\ ref {11.28} і

знаходимо:

.

Продовжуємо припущення, що особа, яка приймає рішення, знаходиться в податковій системі

35% і додаємо припущення, що ставка податку на майно

становить 2%. Тепер підставляємо в Рівняння\ ref {11.28} і

знаходимо:

(11.29)

.

Очевидно, що податки на майно збільшують ефективну податкову

ставку інвестора.

.

Очевидно, що податки на майно збільшують ефективну податкову

ставку інвестора.Справа

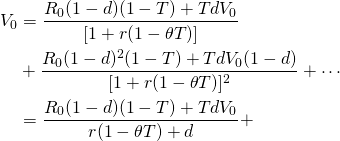

11.5.

0" title="Rendered by QuickLatex.com» height="18" width="103"

style="vertical-align: -4px; "> і Найбільш випадковим податковим середовищем є інвестиція, яка цінує,

але вважається знецінюватися за ставкою d для цілей оподаткування. У цьому

випадку інвестор не зобов'язаний сплачувати податки на прирост капіталу

і допускається податковий кредит на амортизацію, який відбувається тільки

за книгами. Прикладом такої моделі є наступний:

ставкою d для цілей оподаткування. У цьому

випадку інвестор не зобов'язаний сплачувати податки на прирост капіталу

і допускається податковий кредит на амортизацію, який відбувається тільки

за книгами. Прикладом такої моделі є наступний:

(11.30)

Оскільки модель до оподаткування є геометричною моделлю зростання, ми можемо написати:

(11.31)

Для ілюстрації припустимо, що d = 5%. Потім, використовуючи числа з нашого попереднього прикладу, підставляємо в Equation\ ref {11.31} і знаходимо:

(11.32)

Іншими словами, ставка податку на інвестиції фактично дорівнює нулю.

Коефіцієнти податкового коригування в скінченних моделям

Наразі ми отримали моделі коефіцієнтів податкового коригування для прикладів нескінченного часу. В результаті коефіцієнти податкової коригування були однаковими для кожного періоду. Такий підхід був зручний для експозиційних цілей. Однак цей результат взагалі не застосовний. На практиці коефіцієнти податкової коригування змінюються в залежності від періоду часу. Ми демонструємо використання моделі скінченного часового горизонту, моделі кредиту, в якій сплачені відсотки підлягають податковому відрахуванню.

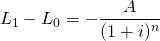

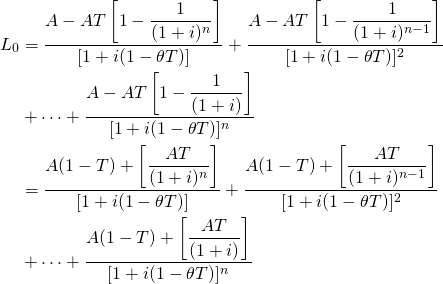

У багатьох додатках захисником є позика. Коли кредит є захисником, ми відразу хочемо знати, чи сплачені відсотки підлягають податковому відрахуванню. Щоб зробити наш аналіз простим, припустимо позику з постійною оплатою, зроблену на n періодів під процентну ставку i відсотків. У цьому випадку суму кредиту L 0 за процентною ставкою i з ануїтетними платежами А можна записати як:

(11.33)

І IRR фірми до оподаткування - це i. Залишок по кредиту після одного періоду можна записати як:

(11.34)

Крім того, втрати капіталу за кредитами можуть виражатися у вигляді:

(11.35)

Модель IRR після оподаткування може бути виражена у вигляді:

(11.36)

За допомогою Equation\ ref {11.36} в знайомій формі ми

можемо записати

як:

(11.37)

Словом, ефективний IRR після оподаткування для кредиту, відсотки якого оподатковуються, становить (1 — Т).

Рейтинг інвестицій та податків

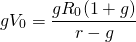

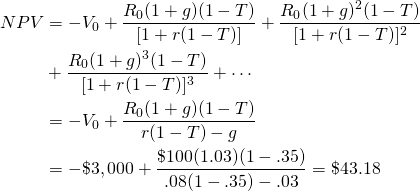

У цьому розділі ми визнаємо, що ефективні податкові ставки залежать від різних типів інвестицій, які розглядаються. Крім того, якщо ефективна податкова ставка для захисників та претендентів відрізняється, то рейтинги інвестицій до та після оподаткування можуть бути змінені. Щоб зробити цей момент, розглянемо наступний приклад. Припустимо, що IRR до оподаткування захисника становить 8%, ставка податку на прибуток - 35%, темп зростання чистого грошового потоку становить 3%, а чистий грошовий потік минулого року до оподаткування становив 100 доларів. Максимальна ціна пропозиції для цієї інвестиції з геометричним зростаючим доходом становить:

(11.38)

Якщо мінімальна ціна продажу становить 3000 доларів, то NPV для інвестицій - негативний $940 і претендент відхиляється.

Тепер припустимо, ми введемо податки в модель і

перерахуємо NPV інвестиції. Для спрощення ми припускаємо нескінченне

життя для інвестицій і припускаємо за захисника і знаходимо:

за захисника і знаходимо:

(11.39)

Тепер NPV претендента позитивний. Введення податків в модель NPV змінило рейтинг: претендент тепер віддають перевагу захиснику. Ці результати повинні попередити фінансових менеджерів про важливість рейтингів після оподаткування.

Резюме та висновки

Податки важливі при оцінюванні та ранжируванні інвестицій, тому що насправді важливо - це сума вашого заробітку, який ви отримуєте, щоб зберегти після сплати податків. Важливий не IRR до оподаткування, а IRR після оподаткування, який розраховує, тому що це ставка, яку ви дійсно заробили на захищених інвестиціях.

У цьому розділі ми ввели метод пошуку IRR захисника після оподаткування. Метод вимагав, щоб, коли грошовий потік захисника скоригований на податки та був дисконтований його IRR після оподаткування, його зміна NPV була нульовою. Тоді ми використовували рівність, щоб знайти ставку дисконтування після оподаткування IRR. Мається на увазі податкова ставка в IRR після оподаткування порівнювалася із середньою граничною ставкою податку на прибуток фірми.

Хоча звичайна практика полягає в тому, щоб помножити IRR захисника до оподаткування на (1 - T), щоб отримати IRR захисника після оподаткування, ця глава продемонструвала, що на це взагалі не можна покластися для отримання належним чином скоригованого IRR після оподаткування захисника. Дійсно, ми продемонстрували, що приріст капіталу, який не оподатковується, може знизити ефективну ставку податку. Втрати капіталу , які не створюють податкових щитів, можуть збільшити ефективну податкову ставку. Податок на майно, сплачений на землю та інше нерухоме майно, збільшує ефективну ставку податку, що сплачується. Дозволяючи інвесторам списати амортизацію інвестиції знижує ефективну ставку податку.

Нарешті, у цій главі використано спрощення припущень, таких як великі значення для n та середніх показників амортизації та зростання, щоб знайти ефективні ставки дисконтування після оподаткування, які мають приємні рішення закритої форми. Як правило, це не так . Часто важче знайти ефективні облікові ставки після оподаткування , і часто це не закриті рішення.

Питання

- Опишіть відповідний тест для визначення того, чи були належним чином введені податки в ВСД захисника.

- Під час пошуку IRR після оподаткування для захисників ми вирішуємо

і стверджуємо, що

це ефективна податкова ставка захисника. Тлумачити значення

.

- За якої умови ефективна податкова ставка захисника

дорівнює його ставці податку на прибуток Т або що?

- Припустимо, що ціна захищеної інвестиції дорівнює V 0, що d - норма амортизації балансової вартості захисника, що R - постійний потік доходу, отриманий захисником, що T - ставка податку на прибуток, і що r є до оподаткування захисника IRR. Також припустимо, що захиснику дозволено списати амортизацію балансової вартості, навіть якщо його потік доходів постійний. Пишемо таку модель, як:

(Q11.1)

У цій моделі амортизація є постійною протягом 100/d періодів, за якими дисконтований грошовий потік досить малий, щоб його ігнорувати. Модель IRR до оподаткування може бути записана як:

(Q11.2)

Вирішіть для

в моделі IRR після оподаткування шляхом підстановки

V 0 правою частиною другої моделі

R /r. Далі вирішіть числове значення для

припущення, що d = 3% і r = 8%.

- Припустимо, що ви знайшли NPV для претендента. Який вплив матиме підвищення ефективної податкової ставки захисника на IRR претендента? Будь ласка, поясніть свої відповіді.

- Обчисліть ефективну ставку податку

для амортизуючого претендента, де d -

ставка амортизації, T - ставка податку на прибуток, r - IRR

захисника до оподаткування, а V 0 - ціна

захисника. Модель IRR написана нижче. (Підказка: знайдіть,

встановивши праву частину рівняння нижче на

еквівалентну модель без податків (T = 0) і вирішіть для

.

(Q11.3)

- Обговоріть наступне. Припустимо, що грошовий потік був постійним

(R t = R 0), все ж податкове законодавство

дозволило власнику довговічного вимагати амортизації за

ставкою d. Не вирішуючи для, чи

можете ви зробити висновок, чи було б воно рівним, менше або

більше одиниці? Захистіть свою відповідь.

- Припустимо, що ви інвестуєте в землю і що ви позичаєте гроші для фінансування її покупки. Також припустимо, що ви платите майнові податки на землю. Іншими словами, земля є претендентом, а кредит - захисником. Яка інвестиція має вищу ефективну ставку податку за трьома сценаріями: g = 0, g > 0 та g < 0? Що потрібно знати про ставку податку на майно Т р, щоб відповісти на це питання?

- У цьому розділі було описано п'ять різних сценаріїв оподаткування інвестицій. Будь ласка, наведіть приклад кожного типу інвестицій та те, як податковий сценарій може змінити свої рейтинги порівняно з рейтингами до оподаткування.