6: Системний аналіз

- Page ID

- 15736

Цілі навчання

Після завершення цієї глави ви зможете (1) визначити систему; (2) розпізнавати системні властивості, включені до скоординованої фінансової звітності (CFS); і (3) зв'язати зміни екзогенних змінних, визначених поза системою CFS, зі змінами ендогенних змінних, обчислених всередині Система CFS, щоб відповісти «що якщо» і «скільки» видів питань.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, що таке система

- Дізнайтеся, як CFS задовольняє системні вимоги.

- Дізнайтеся, як пов'язані окремі фінансові звіти, включені до CFS.

- Дізнайтеся, як можна створити підсистеми з системи.

- Дізнайтеся, як відповісти на питання: що робити, якщо змінюється значення екзогенної змінної, включеної в систему CFS, то як зміняться значення ендогенних змінних, що входять в CFS?

- Дізнайтеся, як відповісти на питання: скільки потрібно змінити значення екзогенної змінної, включеної в систему CFS, для значення зазначеної ендогенної змінної, включеної в CFS, на рівне заданому значенню?

- Дізнайтеся, як задавати питання, що, якщо і скільки питань про зміни екзогенних змінних дозволяє менеджерам фірми проводити аналіз можливостей та загроз.

- Дізнайтеся, як створити підсистему системи CFS, яка описує норму рентабельності власного капіталу фірми (ROE).

- Дізнайтеся, як створити підсистему системи CFS, яка описує платоспроможність фірми.

- Дізнайтеся, як обчислити баланси загального розміру та звіти про прибутки про нарахування (AIS) та опишіть перспективи компромісу, які вони надають.

Вступ

Далі ми визначаємо систему та розрізняємо різні види систем. Потім робимо висновок про те, що CFS - це система.

CFS - це система. Дійсно, ми вже використовували системні властивості CFS, щоб відповісти на питання: «який» фінансовий стан фірми? Ми відповіли на це питання, побудувавши коефіцієнти, які описували коефіцієнти платоспроможності фірми (S), (P) рентабельність, (E) ефективність, (L) ліквідність та (L) коефіцієнти важеля (SPELL). Однак цінність інформації, отриманої від коефіцієнтів SPELL, має свою межу. Відповіді на види питань «що таке» - це статичний (позачасовий) аналіз, оскільки його увага зосереджена на поточному фінансовому стані фірми. Нам потрібна додаткова інформація, яка з нетерпінням очікує, наприклад, знання того, як фінансовий стан фірми може змінитися у відповідь на зміни зовнішнього середовища фірми. Ми також можемо знати, які зміни потрібні у зовнішньому середовищі фірми для того, щоб зазначені зміни відбулися в системі CFS.

Оскільки CFS є системою, ми можемо використовувати її як основний інструмент аналізу сильних, слабких сторін, можливостей та загроз. Підсумовуємо декілька причин, чому властивості системи CFS важливі для фінансових менеджерів, які проводять аналіз сильних, слабких сторін, можливостей та загроз:

- Тому що це дозволяє відповісти на питання: який фінансовий стан фірми відображається на її коефіцієнтах SPELL. Відповісти на те, про що йде мова, є основним засобом для проведення аналізу сильних і слабких сторін.

- Оскільки зв'язки між змінними CFS та фінансовою звітністю є послідовними (вони не змінюються і не можуть викликати протиріччя), ми можемо перевірити точність наших чисел, шукаючи надзвичайні числа у звітах. Якщо ми спостерігаємо нереальні результати, їх можна пояснити лише неточністю даних.

- Тому що це дозволяє нам задавати питання, змінюючи умови у зовнішньому середовищі фірми та відзначаючи зміни фінансового стану фірми. Відповідь на питання є одним з двох основних засобів для проведення аналізу можливостей та загроз.

- Тому що це дозволяє нам задавати, скільки питань і визначити , скільки зовнішніх змін потрібно для зміни певної змінної всередині системи. Відповісти на скільки запитань є одним з двох основних засобів для проведення аналізу можливостей і загроз.

- Тому що це дозволяє нам визначити підсистеми, щоб зосередитись на таких частинях системи, як прибутковість та платоспроможність, які ми хочемо підкреслити.

Скоординована фінансова звітність як система

Що таке система. Система - це взаємодіюча і взаємозалежна група предметів, що утворюють єдине ціле і служать спільній меті (Вікіпедія). Кожна система має межі, які відокремлюють діяльність, що відбуваються всередині системи, від тих, що відбуваються поза системою. Кожен елемент системи сприяє спільному призначенню.

Існує, звичайно, кілька видів систем. Абстрактна система використовує змінні для представлення матеріальних або нематеріальних речей і може мати або не мати реального світового аналога. З іншого боку, фізичні системи, як правило, конкретні операційні системи, що складаються з людей, матеріалів, машин, енергії та інших фізичних речей. Фізичні системи - це фактичні системи , які абстрактні системи можуть намагатися представити.

Нарешті, системи можуть бути закритими або відкритими. Відкриті системи дозволяють екзогенним силам поза системою впливати на ендогенну діяльність всередині фірми. Закриті системи несприйнятливі до екзогенних сил. Нарешті, системи можуть бути стохастичними такими , що ендогенні результати всередині системи можуть бути описані лише з ймовірностями. Тим часом детерміновані системи пов'язані ендогенно і екзогенно з певними (неімовірнісними) зв'язками.

Скоординована фінансова звітність - це система. CFS - абстрактна система, змінні та твердження якої описуються за допомогою математичних рівнянь і чисел. CFS призначені для представлення фінансового стану фірми на початок і кінець періоду з балансами і фінансовою діяльністю між початком і закінченням балансів за допомогою звіту про нарахування прибутків і збитків (АІС) звіту про рух грошових коштів (SCF). CFS є відкритою системою. Вони дозволяють зовнішньому середовищу, представленому екзогенними змінними, впливати на діяльність всередині фірми, представленої ендогенними змінними. Нарешті, для наших цілей ми припускаємо, що взаємозв'язки між фінансовою звітністю та змінними значеннями, що входять до системи CFS, є детермінованими.

Щоб зрозуміти систему CFS, ми повинні вміти розрізняти ендогенні та екзогенні змінні. Один простий спосіб розрізнити ендогенні та екзогенні змінні CFS - запитати: чи була ця змінна обчислена десь у системі? Або значення цієї змінної було визначено поза системою? Якщо змінна обчислювалася всередині системи, то це ендогенні змінні. Якщо змінна обчислювалася поза системою, то це екзогенна змінна. Узгоджена фінансова звітність фірми за певний період часу включає її баланси на кінець періоду, звіт про прибутки (нарахування) та звіт про рух грошових коштів (SCF). CFS фірми складають систему, оскільки їх ендогенні та екзогенні змінні взаємозалежні. Змінні пов'язані з рівняннями, які описують, як обчислюються ендогенні змінні та як пов'язані фінансові звіти.

Для ілюстрації залишки готівки в кінцевому балансі попереднього періоду є екзогенною змінною. Його цінність визначалася діяльністю в попередні періоди часу. На відміну від цього, залишки готівки в кінцевому періоді поточного періоду залежать від залишків грошових коштів на кінець попереднього періоду та зміни касової позиції, розрахованої в ФКФ. Тому залишок грошових коштів фірми в кінцевому балансі поточного періоду є ендогенною змінною.

Ендогенні та екзогенні змінні створюють взаємозалежності між фінансовою звітністю в системі CFS. В цілому фінансова діяльність, описана в АІС і звіті про рух грошових коштів, пов'язують початковий і кінцевий баланси. Для ілюстрації:

1) Зміна касової позиції, розрахованої у звіті про рух грошових коштів, дорівнює різниці грошових коштів і товарних цінних паперів, зафіксованої в балансах початку і закінчення періоду.

2) Потік грошових коштів від змін облігацій і довгострокових зобов'язань в балансах початку і закінчення періоду дорівнює руху грошових коштів, зафіксованих в розділі фінансування звіту про рух грошових коштів.

3) Додаток до нерозподіленого заробітку, розрахованого в АІС, дорівнює різниці між нерозподіленим прибутком фірми, зафіксованої в балансах початку і закінчення періоду.

Над ідентифікованими змінними та системами. Ми обговорювали над ідентифікованими змінними в розділі 4. Ми переглядаємо та ілюструємо концепцію ще раз тут. Припустимо, що ми використовуємо системні властивості КФС, щоб знайти залишки готівки кінцевого періоду. Тоді припустимо, ми спостерігаємо, що кінцевий залишок готівки, розрахований як ендогенна змінна в нашому балансі, відрізняється від кінцевого залишку готівки в нашій чековій книзі.

Проблема полягає в тому, що кінцева вартість залишку грошових коштів перевищена. Його можна обчислити як ендогенну змінну всередині фінансової системи або спостерігати зовні як екзогенну змінну. Коли два значення відрізняються, ми говоримо, що система неточна, оскільки екзогенно та ендогенно змінні значення відрізняються один від одного, і фінансовий менеджер повинен докласти всіх зусиль, щоб знайти помилку в даних. Вирішення помилок даних, виявлених надмірно ідентифікованими змінними, може бути найскладнішим завданням, що стоїть перед фінансовими менеджерами, дані яких часто неповні та не завжди точні. Іноді помилки даних, виявлені над ідентифікованими змінними, надають фінансовим менеджерам можливість заохотити керівників фірми переглянути свої фінансові записи та шукати помилки або відсутні дані.

Визначення пріоритетних питань щодо можливостей та загроз

Фінансові коефіцієнти. У главі 5 описана фінансова система фірми з використанням коефіцієнтів SPELL. Звичайно, співвідношення в кожній з категорій SPELL надають певну інформацію самі по собі. Поодинці вони допомагають нам відповісти, який фінансовий стан фірми та які її сильні та слабкі сторони. Однак коефіцієнти корисніше, коли визнається їх взаємозалежність. Іншими словами, зміна платоспроможності фірми, ймовірно, змінить ліквідність фірми. Зміна ефективності фірми, ймовірно, змінить прибутковість фірми. І список можливих взаємозалежностей триває. Оскільки змінні у фінансовій системі взаємозалежні, співвідношення, що складаються з системних змінних , також взаємозалежні.

Як ми продовжимо вивчати взаємозалежності фірми? Ми обмежуємо та організовуємо експертизу фінансових взаємозалежностей, зосереджуючись на підсумках фірми - її коефіцієнтах прибутковості.

Фірма може існувати з багатьох причин. Це може задовольнити бажання власників фірми займатися певною виробничою діяльністю. (Наприклад, я просто хочу займатися фермою!) Він може бути організований для забезпечення членів сім'ї та інших зайнятості. Він може існувати для надання певної державної послуги. Безсумнівно, є й інші причини, за якими існують фірми. Але фінансовому менеджеру фірми покладено лише одну місію - забезпечити виживання фірми та її прибутковість. Для цього потрібен правильний баланс хоча б між прибутковістю фірми і її платоспроможністю.

З цієї точки зору, коефіцієнти платоспроможності, описані співвідношеннями часу зароблених відсотків (TIE) та коефіцієнтами заборгованості до послуги (DSR) та коефіцієнтами прибутковості, що описуються коефіцієнтами маржі (m), рентабельності власного капіталу (ROE) та рентабельності активів (ROA), є найважливішими коефіцієнтами SPELL. Однак коефіцієнти ефективності, важеля та ліквідності також мають значення для фірми, оскільки вони впливають на її прибутковість, вимірювану коефіцієнтами ROE та ROA та її платоспроможністю, що вимірюється її коефіцієнтами TIE та DSR. Однією з таких формул, яка пов'язує коефіцієнти прибутковості фірми та інші міркування фірми, включаючи важелі та ефективність, є рівняння DuPont, введене в главі 5.

Системні метафори

Метафора порівнює дві ідеї або предмети, які в чомусь несхожі один на одного і схожі один на одного іншими способами. Ми використовуємо три метафори, щоб описати, як зміни в екзогенній змінній - шок - змінюють ендогенні змінні.

Повітряні кулі. Можна порівняти CFS з повітряною кулею. Якщо стиснути одну частину балона (екзогенна сила), то десь ще в балоні виникне (ендогенна) опуклість. Ця дія-реакція природи системи (і повітряних куль) призводить до того, що ми досліджуємо потрясіння парами і відповідаємо на питання: «а якщо» відбувається зміна екзогенної змінної, «тоді» що відбувається з ендогенними змінними системи?

Прогнозування погоди. Прогнозування фінансового майбутнього фірми має характеристики, спільні з прогнозуванням погоди. Метеорологи дивляться, де були погодні фронти, напрямок, в якому вони подорожували, а потім прогнозують, де вони, ймовірно, будуть в майбутньому. Щоб хеджувати свої ставки, вони часто прогнозують майбутні погодні закономірності з ймовірностями. Прогнозуючи майбутній фінансовий стан фірми також дивиться на стан фірми зараз, як воно змінилося з плином часу, а потім з ймовірністю прогнозує, де вона буде в майбутньому.

Детектив. Намагатися описати, як зміни екзогенної змінної вплинуть на ендогенні змінні , схоже на детектива, який намагається зібрати всі підказки разом, щоб вирішити справу, яка пояснює, хто вчинив злочин. Детектив спостерігає за злочином—стан, відмінне від того, що існувало до того, як стався злочин. Фінансовий менеджер спостерігає за змінами ендогенних змінних фірми і намагається пов'язати їх зі змінами однієї з екзогенних змінних.

Системи CFS не є унікальними, оскільки кожна фінансова система може по-різному визначати свої ендогенні та екзогенні змінні. В результаті кожна система може по-різному визначати свої взаємозалежності, що, в свою чергу, визначає, як узгодженість досягається в системі. Тим не менш, шаблон, який описує систему, може бути нашим найкращим і єдиним підходом для відповіді на загальносистемні що, якщо і скільки типів питань.

Що робити, якщо аналіз

На початку цього розділу ми підкреслили, як ендогенні та екзогенні змінні створюють взаємозалежність у системі CFS. Тому будь-яка зміна екзогенної змінної в одній частині системи CFS призведе до змін ендогенних змінних в інших частинях системи. Відстеження впливу зміни екзогенної змінної на ендогенні змінні в системі згадується тут як що якщо аналіз. Екзогенну змінну, змінену аналітиком, часто називають контрольною змінною - особливим видом екзогенної змінної.

Що робити, якщо аналіз може бути корисний кількома способами. По-перше, зміни екзогенних змінних, що знаходяться поза контролем фірми, можуть бути вивчені шляхом відстеження їх наслідків у всій системі CFS. Ця вправа допомагає фірмі передбачити і планувати різні результати. Друга перевага, яка може бути отримана від аналізу, полягає в тому, що зміни екзогенних змінних можуть відображати потребу в альтернативних фінансових стратегіях, які можна оцінити перед прийняттям, і ті, що найбільш вигідні для фірми, можуть бути прийняті.

Першим кроком у аналізі «що робити» є введення зміни екзогенної або контрольної змінної. Другий крок - перерахунок ендогенних змінних у фінансовій звітності. Третім кроком є перерахунок коефіцієнтів SPELL і порівняння їх з попередніми значеннями співвідношення і з середніми показниками по галузі. І нарешті, четвертим кроком є інтерпретація результатів, які повинні включати опис зв'язків між змінами коефіцієнтів SPELL фірми. На щастя, кроки один, два та три можна автоматизувати за допомогою електронних таблиць Excel.

Щоб допомогти проаналізувати зміни екзогенних змінних, описані в наведених нижче сценаріях, ми використовуємо інтегрований набір фінансових звітів Excel, описаний у цьому розділі. Електронна таблиця Excel описує скоординовану фінансову систему HQN та дозволяє тим, хто зацікавлений відповісти на питання, замінити фактичні цифри та відзначити зміни абсолютних значень у фінансовій звітності та коефіцієнтах.

Щоб проілюструвати, що, якщо аналіз, розглянемо наступну зміну екзогенної змінної. Припустимо, грошові надходження для HQN становили $39 990 замість $38,990. Зміни, які призводять до фінансової звітності HQN, висвітлені в таблиці 6.1. В результаті збільшення грошових надходжень, зафіксованих у звіті про рух грошових коштів (екзогенна змінна), EBIT і EBT збільшилися на $1000. Податки зросли на 40% від збільшеного заробітку, з $58 до $468. NIAT збільшився на 600 доларів доходу після оподаткування до 702 доларів, як і нерозподілений прибуток. Нарешті, активи та власний капітал та зобов'язання збільшилися на 600 доларів доходу після оподаткування.

Таблиця 6.1.

Скоординована фінансова звітність для високоякісних дитячих касових надходжень =

$39,990

Відкрита таблиця 6.1 в Microsoft

Excel

| БАЛАНС | ЗВІТ ПРО НАРАХУВАННЯ ДОХОДІВ | ЗВІТ ПРО РУХ ГОТІВКИ | ||||||

| ДАТА | 31.12.2017 | 31/12/2018 | ДАТА | 2018 | ДАТА | 2018 | ||

| Грошові кошти та товарні цінні папери | $930 | 1 200$ | + | Грошові надходження | $39 990 | + | Грошові надходження | $39 990 |

| Дебіторська заборгованість | $1,640 | 1 200$ | + | Зміна дебіторської заборгованості | ($440) | — | Грошова вартість проданих товарів | $27,000 |

| Інвентар | $3,750 | $5,200 | + | Зміна товарно-матеріальних запасів | 1 450$ | — | Грошові накладні витрати | $11,078 |

| Дебіторська заборгованість | $0 | $0 | + | Реалізована шапка. Прибуток/Депр. Відновлення | $0 | — | Виплачені відсотки | $480 |

| Загальні оборотні активи | 6 320$ | $7,600 | Загальний дохід | $41 000 | — | Податки | $468 | |

| Амортизовані активи | $2,990 | $2,710 | + | Грошова вартість проданих товарів | $27,000 | Чистий грошовий потік від операцій | $964 | |

| Неамортизовані активи | $690 | $690 | + | Зміна в облікових записах. До сплати | $1,000 | + | Реалізована шапка. Приріст + Депр. Відновлення | $0 |

| Загальні довгострокові активи | $3,680 | 3,400 дол. США | + | Грошові накладні витрати | $11,078 | + | Продаж неамортизованих активів | $0 |

| ЗАГАЛЬНІ АКТИВИ | $10,000 | $11,000 | + | Зміна нарахованих зобов'язань | ($78) | — | Придбання неамортизованих активів | |

| Банкноти до сплати | $1,500 | $1,270 | + | Амортизація | $350 | + | Продаж амортизованих активів | $30 |

| Поточна частина довгострокового боргу | $500 | $450 | Загальні витрати | $39 350 | — | Придбання амортизованих активів | $100 | |

| Сборгованість | $3,000 | $4,000 | Прибуток до відсотків і податків (EBIT) | 1 650$ | Чистий грошовий потік від інвестицій | ($70) | ||

| Нараховані зобов'язання | $958 | $880 | — | Менше відсотків витрат | $480 | + | Зміна необоротного довгострокового боргу | ($57) |

| Загальні поточні зобов'язання | $5,958 | $6,600 | Прибуток до податків (EBT) | $1,170 | + | Зміна поточної частини довгострокового боргу | ($50) | |

| Непоточна довгострокова заборгованість | $2,042 | $1,985 | — | Менше податків | $468 | + | Зміна облігацій до сплати | (230 дол. США) |

| ЗАГАЛЬНІ ЗОБОВ'ЯЗАННЯ | $8,000 | $8,585 | Чистий прибуток після оподаткування (NIAT) | $702 | — | Менше дивідендів та жеребкування власника | $287 | |

| Внесений капітал | 1 900$ | 1 900$ | — | Менше дивідендів та жеребкування власника | $287 | Чистий грошовий потік від фінансування | ($624) | |

| Нерозподілений прибуток | $100 | $515 | Додаток до нерозподіленого прибутку | $415 | ЗМІНА КАСОВОЇ ПОЗИЦІЇ | $270 | ||

| Загальний капітал | $2,000 | $2,415 | ||||||

| ЗАГАЛЬНИЙ ОБСЯГ ЗОБОВ'ЯЗАНЬ | $10,000 | $11,000 | ||||||

Таблиця 6.2.

Аналіз коефіцієнта HQN після збільшення грошових надходжень на $1,000

Відкрита таблиця 6.2 в Microsoft Excel

| Коефіцієнти | Середня галузь | Коефіцієнти активності | База HQN | Збільшити CR на 1000 доларів |

| Платоспроможність | ||||

| КРАВАТКА | 2.50 | 3.44 | 1.35 | 3.44 |

| ДСР | 1.40 | 2.04 | 1.02 | 2.04 |

| Рентабельність | ||||

| РОА | 3,30% | 16,50% | 6,50% | 16,50% |

| ІКРА | 10,70% | 58.50% | 8,50% | 58.50% |

| м маржа | 29,00% | 2,85% | 0,43% | 2,85% |

| Ефективність | ||||

| ІТО | 7.7 | 10.93 | 10.67 | 10.93 |

| ІТО | 47.4 | 33.38 | 34.22 | 33.38 |

| АТО | 3.2 | 4.10 | 4.00 | 4.10 |

| АТОТ | 114.1 | 89.02 | 91.25 | 89.02 |

| ДО | 11.41 | 25.00 | 24.39 | 25.00 |

| ГНИЛЬ | 32 | 14.60 | 14.97 | 14.60 |

| ВІДБОРУ ПОТУЖНОСТІ | 12.59 | 9.33 | 9.33 | 9.33 |

| ГНИЛЬ | 29 | 39.11 | 39.12 | 39.11 |

| Ліквідність | ||||

| Поточний коефіцієнт | 1.30 | 1.06 | 1.06 | 1.06 |

| Швидке співвідношення | 0,70 | 0,43 | 0,43 | 4.3 |

| кредитне плече | ||||

| Борг/Активи | 0.91 | 0,80 | 0,80 | 8. |

| Борг/власний капітал | 2.00 | 4.00 | 4.00 | 4.00 |

| Актив/власний капітал | 2.20 | 5.00 | 5.00 | 5.00 |

У розділі 5 ми зосередилися на аналізі співвідношення. В результаті змін від збільшених грошових надходжень запитуємо: скільки змінюються коефіцієнти, розраховані в попередньому розділі? Іншими словами, порівняйте нове і старе співвідношення. Нові коефіцієнти, отримані в результаті збільшення CR на 1000 доларів, наведені в колонці активності в таблиці 6.2. Порівняйте їх з базовими співвідношеннями HQN. Коефіцієнт платоспроможності TIE збільшився з 1,35 до 3,44. Коефіцієнт рентабельності ROA збільшився з 6,5% до 16,5%. Коефіцієнт ефективності ITO збільшився з 10,67 до 10,93. Коефіцієнти ліквідності та кредитного плеча, які залежать від початкових значень балансу залишаються незмінними. Виходячи зі змін коефіцієнтів SPELL в результаті збільшення $1,000 в CR, життя добре в HQN!

Що робити, якщо аналіз і сценарії

Нижче ми опишемо кілька сценаріїв, з якими стикаються HQN, які можна було б проаналізувати, змінюючи екзогенні змінні та відзначаючи їх вплив на ендогенні змінні CFS. Очевидно, що кожна зі змін має здатність виробляти зміни в коефіцієнтах SPELL HQN. Слідуючи цим наслідкам у всій фінансовій системі, а що, якщо аналіз, насправді відповідає на питання: а що, якщо щось трапиться, то що?

Що ускладнює наш аналіз сценаріїв, полягає в тому, що для відповіді на питання, що якщо питання може знадобитися більше однієї екзогенної змінної. Розглянемо кілька сценаріїв, які ми опишемо далі.

Сценарій 1. Фірма не замінювала свої довгострокові активи. В результаті його вартість реалізованих товарів зростала через збільшення ремонтів і технічного обслуговування. Які наслідки цього сценарію для фінансового стану фірми?

Сценарій 2. Фінансовий менеджер не ризикує і вирішує збільшити оборотні активи фірми. Які дії може зробити керівник фірми для підвищення рівня оборотних активів фірми. Які наслідки має збільшення оборотних активів фірми щодо основних фондів?

Сценарій 3. Припустимо, фірма вирішує збільшити час, необхідний для погашення своїх облігацій до сплати. Які переваги/недоліки прийняття такої стратегії? Які умови, з якими стикається фірма, можуть спонукати її збільшити час, необхідний для погашення своїх облігацій до сплати? Які коефіцієнти ви хотіли б дослідити, щоб підтвердити свої припущення?

Сценарій 4. Щоб збільшити свої грошові надходження, фірма пропонує своїм клієнтам легкі умови кредитування. Які наслідки для фірми? Як би ви очікували, що кредитна політика фірми буде відображена у фінансовій звітності фірми?

Сценарій 5. Ринкові умови знизили попит на продукцію фірми. В результаті грошові надходження падають. На жаль, більшість витрат фірми є фіксованими і не пристосовуються до зміни рівня випуску продукції. Які зміни ви очікуєте знайти в майбутній фінансовій звітності фірми?

Сценарій 6. Власники фірми стикаються з серйозними медичними витратами і повинні витягувати кошти з бізнесу. Опишіть вплив цих витрат на фінансову звітність фірми.

Сценарій 7. Фірма робить великі інвестиції в довгострокові активи для підвищення своєї ефективності. Одним з наслідків зміни є зниження податків через збільшення амортизації. Опишіть інші наслідки для фінансової звітності фірми.

Сценарій 8. Важкі економічні часи зменшили здатність клієнтів фірми оплачувати свої покупки в звичайний проміжок часу. Опишіть наслідки для фінансової звітності фірми.

Сценарій 9. Грошові надходження були недостатніми для того, щоб фірма могла задовольнити свої облігації до сплати та поточні довгострокові зобов'язання. В результаті він змушений продати частину своїх довгострокових активів за значеннями, меншими, ніж зазначено на його балансі. Які ще стратегії може прийняти фірма для задоволення своїх вимог платоспроможності?

Сценарій 10. Зниження грошових надходжень без зміни рівня виробництва призвело до збільшення запасів. Щоб задовольнити свої фінансові потреби, фірма реструктуризувала свій борг, зменшивши поточну частину довгострокового боргу. Як ці зміни будуть відображені в його фінансовій звітності?

Сценарій 4 ілюстрація. Розглянемо виконання того, що якщо аналіз за сценарієм 4. Аналіз вимагає , щоб ми припускали конкретні цифри. На нашій ілюстрації припустимо, що CR збільшився на 5% з $38 990 до $40 940. Тоді, оскільки виробництво збільшилося, припустимо, що грошові COGS збільшуються на 8% з $27 000 до $29 160. Можуть бути й інші зміни в екзогенних змінних, але їх достатньо для ілюстрації нашого сценарійного аналізу. Після внесення змін ми вирішуємо шаблон CFS і повідомляємо про наслідки в стовпці активності. Якщо ми хочемо зберегти наші результати для подальшого аналізу, ми зберігаємо їх у стовпці сценарію 4 в таблиці 6.3 нижче.

Таблиця 6.3.

Аналіз SPELL HQN для сценарію 4.

Відкрийте таблицю 6.3 у програмі Microsoft Excel

| Коефіцієнти | Середня галузь | Коефіцієнти активності | База HQN | Сценарій 4 |

| Платоспроможність | ||||

| КРАВАТКА | 2.50 | 0,92 | 1.35 | 0,92 |

| ДСР | 1.40 | 0,81 | 1.02 | 0,81 |

| Рентабельність | ||||

| РОА | 3,30% | 4,40% | 6,50% | 4,40% |

| ІКРА | 10,70% | -2.00% | 8,50% | -2.00% |

| м маржа | 29,00% | -0.10% | 0,43% | -0.10% |

| Ефективність | ||||

| ІТО | 7.7 | 11.19 | 10.67 | 11.19 |

| ІТО | 47.4 | 32.63 | 34.22 | 32.63 |

| АТО | 3.2 | 4.20 | 4.00 | 4.20 |

| АТОТ | 114.1 | 87.01 | 91.25 | 87.01 |

| ДО | 11.41 | 25.58 | 24.39 | 25.58 |

| РТОТ | 32 | 14.27 | 14.97 | 14.27 |

| ВІДБОРУ ПОТУЖНОСТІ | 12.59 | 10.05 | 9.33 | 10.05 |

| POT | 29 | 36.31 | 39.12 | 36.31 |

| Ліквідність | ||||

| Поточний коефіцієнт | 1.30 | 1.06 | 1.06 | 1.06 |

| Швидке співвідношення | 0,70 | 0,43 | 0,43 | 0,43 |

| кредитне плече | ||||

| Борг/Активи | 0.91 | 0,80 | 0,80 | 0,80 |

| Борг/власний капітал | 2.00 | 4.00 | 4.00 | 4.00 |

| Актив/власний капітал | 2.20 | 5.00 | 5.00 | 5.00 |

Хоча HQN успішно збільшив свій CR, його ROA знизилася з 6,5% до 5,6%, а ROE зменшилася з 8,5% до 3,98%. Домашнє завдання вправа просить вас вивчити інші наслідки збільшення CR і COGS. Однак один урок, отриманий з цього аналізу сценарію, полягає в тому, щоб бути обережним, що ви хочете, особливо якщо ваша кінцева мета - збільшити прибутковість вашої фірми.

Скільки питань і мети шукати

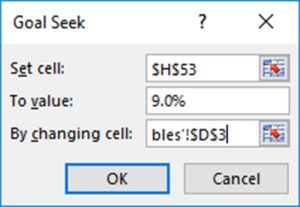

Властивості системи CFS дозволяють задавати та відповідати на важливі питання, змінюючи екзогенну змінну та спостерігаючи її вплив на ендогенні змінні системи. Goal Seek - важлива функція Excel, яка дозволяє нам задавати і відповідати, скільки видів питань. Скільки питань набувають вигляду: скільки потрібно змін в екзогенній змінній x, щоб змінна y досягла певного значення, мети, рівної a? Щоб проілюструвати використання даних HQN, припустимо, ми запитали: скільки повинен збільшити CR HQN для ROE до 9%?

Таблиця 6.4.

Скоординована фінансова звітність для високоякісної дитячої

відкритої таблиці 6.4 в Microsoft Excel

| БАЛАНС | ЗВІТ ПРО НАРАХУВАННЯ ДОХОДІВ | ЗВІТ ПРО РУХ ГОТІВКИ | ||||||

| ДАТА | 31.12.2017 | 31/12/2018 | ДАТА | 2018 | ДАТА | 2018 | ||

| Грошові кошти та товарні цінні папери | $930 | $606 | + | Грошові надходження | $39 000 | + | Грошові надходження | $39 000 |

| Дебіторська заборгованість | $1,640 | 1 200$ | + | Зміна дебіторської заборгованості | ($440) | — | Грошова вартість проданих товарів | $27,000 |

| Інвентар | $3,750 | $5,200 | + | Зміна товарно-матеріальних запасів | 1 450$ | — | Грошові накладні витрати | $11,078 |

| Дебіторська заборгованість | $0 | $0 | + | Реалізована шапка. Прибуток/Депр. Відновити | $0 | — | Виплачені відсотки | $480 |

| Загальні оборотні активи | 6 320$ | $7,006 | Загальний дохід | $40,010 | — | Податки | $72 | |

| Амортизовані активи | $2,990 | $2,710 | + | Грошова вартість проданих товарів | $27,000 | Чистий грошовий потік від операцій | $370 | |

| Неамортизовані активи | $690 | $690 | + | Зміна в облікових записах. До сплати | $1,000 | + | Реалізована шапка. Приріст + Депр. Відновлення | $0 |

| Загальні довгострокові активи | $3,680 | 3,400 дол. США | + | Грошові накладні витрати | $11,078 | + | Продаж неамортизованих активів | $0 |

| ЗАГАЛЬНІ АКТИВИ | $10,000 | $10,406 | + | Зміна нарахованих зобов'язань | ($78) | — | Придбання неамортизованих активів | |

| Банкноти до сплати | $1,500 | $1,270 | + | Амортизація | $350 | + | Продаж амортизованих активів | $30 |

| Поточна частина довгострокового боргу | $500 | $450 | Загальні витрати | $39 350 | — | Придбання амортизованих активів | $100 | |

| Сборгованість | $3,000 | $4,000 | Прибуток до відсотків і податків (EBIT) | $660 | Чистий грошовий потік від інвестицій | ($70) | ||

| Нараховані зобов'язання | $958 | $880 | — | Менше відсотків витрат | $480 | + | Зміна необоротного довгострокового боргу | ($57) |

| Загальні поточні зобов'язання | $5,958 | $6,600 | Прибуток до податків (EBT) | 180 дол. США | + | Зміна поточної частини довгострокового боргу | ($50) | |

| Непоточна довгострокова заборгованість | $2,042 | $1,985 | — | Менше податків | $72 | + | Зміна облігацій до сплати | (230 дол. США) |

| ЗАГАЛЬНІ ЗОБОВ'ЯЗАННЯ | $8,000 | $8,585 | Чистий прибуток після оподаткування (NIAT) | $108 | — | Менше дивідендів та жеребкування власника | $287 | |

| Внесений капітал | 1 900$ | 1 900$ | — | Менше дивідендів та жеребкування власника | $287 | Чистий грошовий потік від фінансування | ($624) | |

| Нерозподілений прибуток | $100 | ($79) | Додаток до нерозподіленого прибутку | ($179) | ЗМІНА КАСОВОЇ ПОЗИЦІЇ | ($324) | ||

| Загальний капітал | $2,000 | 1 821$ | ||||||

| ЗАГАЛЬНИЙ ОБСЯГ ЗОБОВ'ЯЗАНЬ | $10,000 | $10,406 | ||||||

Щоб відповісти на це питання в електронній таблиці Excel, яка описує CFS HQN, ми натискаємо вкладку [Дані] та кнопку [Що, якщо аналіз]. Нарешті, натискаємо «Goal Seek» у випадаючому меню. Goal Seares просить нас надати три частини інформації: клітинку, де знаходиться значення мети, числове значення змінної, визначеної в комірці мети, і розташування клітинки змінної, яку ми хочемо змінити для досягнення нашої мети. Число, яке ми хочемо змінити, має бути екзогенною змінною, а не обчисленою змінною. Ми хочемо змінити ROE, розміщену в осередку H53, на значення 9% шляхом зміни грошових надходжень від послуг благоустрою, розташованих в осередку D3, розташованій на сторінці екзогенних змінних. Ми записуємо цю інформацію в меню Goal Seek нижче.

Малюнок 6.1. Мета шукати спливаюче меню

Потім ми натискаємо [OK] і що знайти грошові надходження від послуг з благоустрою повинні збільшитися до $30 010, щоб заробити ROE 9%. Крім того, збільшення грошових надходжень від послуг з благоустрою до 30 010 доларів збільшує загальні грошові надходження до 39 000 доларів США. Зміни ендогенних змінних, що входять до системи, описані далі в стовпці активності сторінки what if.

Таблиця 6.5. Що робити, якщо аналіз

за допомогою SPELL коефіцієнтів.

Відкрийте таблицю 6.5 у програмі Microsoft Excel

| Коефіцієнти | Середня галузь | Коефіцієнти активності | База HQN | Мета шукати |

| Платоспроможність | ||||

| КРАВАТКА | 2.50 | 1.38 | 1.35 | 1.38 |

| ДСР | 1.40 | 1.03 | 1.02 | 1.03 |

| Рентабельність | ||||

| РОА | 3,30% | 6.60% | 6,50% | 6.60% |

| ІКРА | 10,70% | 9.00% | 8,50% | 9.00% |

| м маржа | 29,00% | 0,45% | 0,43% | 0,45% |

| Ефективність | ||||

| ІТО | 7.7 | 10.67 | 10.67 | 10.67 |

| ІТО | 47.4 | 34.21 | 34.22 | 34.21 |

| АТО | 3.2 | 4.00 | 4.00 | 4.00 |

| АТОТ | 114.1 | 91.23 | 91.25 | 91.23 |

| ДО | 11.41 | 24.40 | 24.39 | 24.40 |

| РТОТ | 32 | 14,96 | 14.97 | 14,96 |

| ВІДБОРУ ПОТУЖНОСТІ | 12.59 | 9.33 | 9.33 | 9.33 |

| POT | 29 | 39.11 | 39.12 | 39.12 |

| Ліквідність | ||||

| Поточний коефіцієнт | 1.30 | 1.06 | 1.06 | 1.06 |

| Швидке співвідношення | 0,70 | 0,43 | 0,43 | 0,43 |

| кредитне плече | ||||

| Борг/Активи | 0.91 | 0,80 | 0,80 | 0,80 |

| Борг/власний капітал | 2.00 | 4.00 | 4.00 | 4.00 |

| Актив/власний капітал | 2.20 | 5.00 | 5.00 | 5.00 |

Відзначимо, що збільшення CR від послуг з озеленення до 39 000 доларів призвело до збільшення ROE до 9,00%. Звичайно, були й інші наслідки. ROA збільшилася до 6,6%. Коефіцієнт платоспроможності TIE трохи збільшився з 1,35 до 1,38. Ці та інші зміни ми спостерігаємо, порівнюючи стовпці пошуку активності та мети з базовим стовпцем HQN.

Створення підсистем

Важливо вміти відповідати, що якщо і скільки питань, особливо про такі важливі ендогенні змінні, як ROE в меншій системі, ніж CFS. Створюються підсистеми шляхом перевизначення кордонів між екзогенними та ендогенними змінними в системі.

Щоб спростити зв'язки між екзогенними та ендогенними змінними в системах, визначаємо підсистеми і задаємо, що якщо і скільки питань щодо підсистем. Створюється підсистема шляхом перевизначення деяких ендогенних змінних в системі як екзогенних змінних. Це дозволяє нам вивчити наслідки особливих потрясінь на зменшену кількість особливо цікавих ендогенних змінних.

Ми можемо побудувати велику кількість підсистем. Однак ми зосереджуємось на двох підсистемах, які найбільше важливі для фірми: ті, які описують ROE фірми та її платоспроможність. Для ілюстрації, припустимо, ми хотіли побудувати підсистему навколо ROE фірми. Дозволяючи листи представляють системні ендогенні змінні, ми можемо почати з припущення, що фірма продає кожен елемент того, що вона виробляє за екзогенно визначеною ціною р, що її гранична вартість - c, її постійні накладні витрати (OE) вартість - b, і що її процентні витрати - ідентифікатор, де i - середня вартість її боргу і D - сума зобов'язань фірми, визначена в попередньому періоді. Нарешті, дозволяючи кількість фізичних одиниць, що продаються рівною S, ми визначаємо нашу підсистему ROE, припускаючи, що всі інші змінні, крім ROE, є екзогенними. Зараз ми створили спрощену підсистему ROE. Ми визначаємо заробіток до оподаткування (EBT) у підсистемі як:

(6.1)

Тепер ми можемо записати підсистему ROE як:

(6.2)

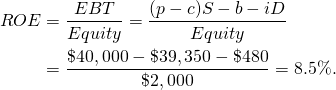

Визначивши підсистему ROE, ми готові задати питання: що буде з ROE фірми, якби ми могли збільшити АТО за рахунок збільшення грошових надходжень? Оскільки наша підсистема визначила всі взаємозалежності, ми можемо знайти відповідь на це, що якщо питання, спостерігаючи за зміною ROE фірми у відповідь на зміни екзогенних змінних системи. Ми ілюструємо підхід, використовуючи дані HQN. Спочатку ROE HQN дорівнює:

(6.3)

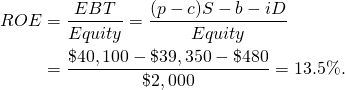

Припустимо, вартість екзогенних змінних грошових надходжень зросла до $40 100? Результати по ROE фірми можна знайти рівними:

(6.4)

Інша підсистема може включати платоспроможність та коефіцієнт TIE. Щоб проаналізувати цю підсистему, почнемо з визначеної раніше спрощеної підсистеми EBT і знімаємо процентні витрати для отримання прибутку до вирахування відсотків і податків (EBIT), рівних:

(6.5)

Далі ми пишемо рівняння типу DuPont, орієнтоване на TIE, рівне:

(6.6)

де DE - коефіцієнт кредитного плеча заборгованості та власного капіталу. Визначивши підсистему платоспроможності, відображену коефіцієнтом TIE фірми, ми можемо запитати наступне, що якщо питання. Що робити, якщо фірма збільшила свій борг D? Тоді, який вплив вплине на платоспроможність фірми? Щоб відповісти на це, якщо питання, ми підставимо спрощену формулу EBIT у Equation\ ref {6.10}, щоб отримати:

(6.7)

Для ілюстрації підставляємо дані HQN у Equation\ ref {6.11}, щоб знайти початкове значення TIE. Здійснюючи підміну, знаходимо:

(6.8)

Тепер припустимо, ми запитаємо: що робити, якщо власний капітал фірми впаде на 1000 доларів? У відповідь на цю зміну екзогенної змінної коефіцієнт TIE HQN зменшиться до:

(6.9)

А що робити, якщо процентна ставка фірми зросла на один відсоток до 7,0%? Тоді його коефіцієнт TIE стає:

(6.10)

Важливо визнати, що відповіді на наші запитання, які відповідають у наших підсистемах, є лише наближенням того, що станеться, якби ми розглянули всю систему. Тим не менш, підсистемний підхід дає деякі корисні інтуїтивні пояснення, які можуть бути замасковані під час повного системного аналізу.

Баланси загального розміру та звіти про доходи загального розміру

Порівнюючи фінансову звітність за часом та між фірмами, часто корисно стандартизувати звітність. Типовим способом цього є вираження всіх статей балансу у відсотках від загальних активів та всіх статей у звіті про прибутки та збитки у відсотках від загального доходу. Баланси загального розміру та звіти про доходи загального розміру полегшують порівняння між часом та між фірмами, оскільки ефекти абсолютного розміру усуваються шляхом вираження цифр у звітах у відсотках одного і того ж цілого.

Однією з суттєвих переваг балансів загального розміру та звітів про прибутки та збитки загального розміру є те, що вони дозволяють порівнювати всі статті балансу або звіту про прибутки та збитки з галузевим стандартом. Однак є ще одна річ, яка трапляється, коли ми перетворюємо баланси та звіти про прибутки та збитки в коефіцієнти, що відображають відсоток від цілого: всі змінні у звітах стають взаємозалежними - збільшення однієї змінної вимагає зменшення інших змінних у звітах тому що їх сума повинна дорівнювати 100%. Крім того, ця вимога, що вони підсумовуються до 100%, створює тип замкнутої системи, в якій всі записи, крім однієї суми, складають 100%. Це дозволяє нам робити компромісний аналіз.

Розглянемо, що ми можемо дізнатися із загальних звітів про баланс розміру. Припустимо, що грошова позиція фірми склала 100 000 доларів на кінець 2017 року та 110 000 доларів на кінець 2018 року. Крім того, припустимо, загальні активи фірми становили 2 000 000 доларів на кінець 2017 року та 3 000 000 доларів на кінець 2018 року. Абсолютна вартість грошової позиції фірми зросла на 10 000 доларів за рік, що може припустити, що фірма зараз більш ліквідна. Однак грошова позиція фірми тепер повинна підтримувати більшу кількість загальних активів. Дивлячись на касову позицію у відсотках від загальних активів, ми виявляємо, що грошова позиція фірми становила 5% від загальних активів на кінець 2017 року, і лише 3,67% на кінець 2018 року. Таким чином, обсяг наявних грошових коштів на долар активів, що знаходяться у фірмі, фактично зменшився протягом року. Загальні габаритні баланси для HQN представлені в таблиці 6.7.

Таблиця 6.6. Баланси загального розміру для HQN

| 2016 | 2017 | 2018 | Інд. пр-т. | |

| АКТИВИ | ||||

| Грошові кошти та товарні цінні папери | 12.13% | 9.30% | 5,77% | 6,3% |

| Дебіторська заборгованість | 15,77% | 16,40% | 11.54% | 26,4% |

| Інвентар | 31,85% | 37,50% | 50.00% | 25,6% |

| ОБОРОТНІ АКТИВИ | 59,76% | 63.20% | 67.31% | 58,3% |

| Амортизовані довгострокові активи | 33.06% | 29.90% | 26.92% | 35,7% |

| Неамортизовані довгострокові активи | 7.18% | 6,90% | 5,77% | 6.0% |

| ДОВГОСТРОКОВІ АКТИВИ | 40.24% | 36,80% | 32.69% | 41,7% |

| ЗАГАЛЬНІ АКТИВИ | 100.00% | 100.00% | 100.00% | 100.00% |

| ЗОБОВ'ЯЗАННЯ | ||||

| Банкноти до сплати | 4.16% | 15,00% | 12,21% | 13,9% |

| Поточна порція ТОВ | 7,085% | 5.00% | 4.33% | 3,6% |

| Сборгованість | 24.27% | 30,00% | 38.46% | 18,7% |

| Нараховані зобов'язання | 8,80% | 9.58% | 8.46% | 6,8% |

| ПОТОЧНІ ЗОБОВ'ЯЗАННЯ | 54.30% | 59,58% | 63.46% | 43.0% |

| НЕОБОРОТНИЙ ДОВГОСТРОКОВИЙ БОР | 25.88% | 20.42% | 19,09% | 13,4% |

| ЗАГАЛЬНІ ЗОБОВ'ЯЗАННЯ | 80,18% | 80.00% | 82,55% | 56,4% |

| Власний капітал | 19,82% | 20.00% | 17,45% | 43,6% |

| ЗАГАЛЬНИЙ КАПІТАЛ | 19,82% | 20.00% | 17,45% | 43,6% |

| ЗАГАЛЬНА ЗАБОРГОВАНІСТЬ І | 100.00% | 100.00% | 100.00% | 100.00% |

Записи в загальному балансі HQN можна вивчити, порівнявши їх з іншими фірмами галузі, описаними в останньому стовпці таблиці 6.7. Рівень оборотних активів HQN вище середнього по галузі і зростає, перш за все, внаслідок відносно високого та зростаючого рівня запасів. Рівні дебіторської заборгованості низькі з точки зору галузевих рівнів. Довгострокові рівні активів також низькі, порівняно з галузевими рівнями, і знижуються. Поточні зобов'язання значно вище середнього рівня в галузі і зростають здебільшого внаслідок все більш високого рівня кредиторської заборгованості. Хоча і падає, довгостроковий борг все ще вище середніх по галузі. Рівень власного капіталу значно нижчий за середню фірму в галузі.

Загальні звіти про доходи розміру. Записи в звіті про доходи загального розміру HQN можна вивчити, порівнявши їх з іншими фірмами галузі, описаними в останньому стовпці таблиці 6.8. Розглянемо, що ми могли б дізнатися з загальних звітів про прибутки про розмір HQN. Вартість проданих товарів HQN (COGS) у відсотках від грошових надходжень у 2018 році була близькою до середнього показника по галузі. Однак його накладні витрати (OE) були набагато вищими, ніж середні показники по галузі як у 2017, так і в 2018 роках. В результаті його EBIT у відсотках від грошових надходжень виявився значно нижчим за середній показник по галузі. Крім того, його процентні витрати у відсотках від грошових надходжень майже вдвічі перевищували середні показники по галузі. HQN в високий OE і високі процентні витрати по відношенню до галузі були дещо пом'якшені HQN нижче, ніж галузеві стандарти амортизації і податків. Тим не менш, чистий дохід HQN після оподаткування (NIAT) у відсотках від грошових надходжень у 2018 році є низьким порівняно із середнім показником по галузі: 0,25% для HQN проти 2,28% для галузі.

«Що робити, якщо» питання та загальний розмір фінансової звітності. Фінансова звітність загального розміру походить від CFS. В результаті вони реагують на зміни ендогенних та екзогенних змінних, які складають загальний розмір фінансової звітності. Крім того, ми можемо запитати, що якщо і скільки видів питань КФС і спостерігати за їх змінами в загальному розмірі фінансової звітності.

Наприклад, припустимо, що грошові надходження HQN збільшилися з 38 000 доларів у 2017 році до 40 000 доларів у 2018 році. Тим часом, припустимо, що його COGS збільшився з $25 600 до $28,000. Ми можемо знати, чи збільшився COGS пропорційно збільшенню грошових надходжень. З звіту про прибутки та прибутки загального розміру ми бачимо, що як частка своїх грошових надходжень COGS збільшилася з 67,37% у 2017 році до 70% у 2018 році, що свідчить про те, що його COGS збільшився зі швидкістю, більшою, ніж його грошові надходження - результат, який повинен стосуватися фінансового менеджера.

Таблиця 6.7. Нараховані звіти про прибутки загального розміру для HQN

| 2017 | 2018 | Інд. пр-т. | |

| Загальний дохід | 100.00% | 100.00% | 100.00% |

| Вартість проданих товарів (COGS) | 67,37% | 70.00% | 71,40% |

| Накладні витрати | 29.82% | 27,50% | 22,50% |

| Амортизація | 1,24% | 0,88% | 1,75% |

| ЗАРОБІТОК ДО ВІДСОТКІВ І ПОДАТКІВ (EBIT) | 1,58% | 1,62% | 4,35% |

| Інтерес | 1,22% | 1,20% | 0,55% |

| ПРИБУТОК ДО ОПОДАТКУВАННЯ (EBT) | 0,36% | 0,42% | 3,80% |

| Податки | 0,17% | 0,17% | 1.52% |

| ЧИСТИЙ ПРИБУТОК ПІСЛЯ ОПОДАТКУВАННЯ (NIAT) | 0,19% | 0,25% | 2,28% |

Загальні заяви про розмір та компроміси

Те, що записи в загальних операторах розміру становлять 100% означає, що ми не можемо збільшити одну змінну в операторах, не зменшуючи іншу змінну в операторі. Тому будь-яка зміна екзогенної змінної, яка впливає на частку цієї змінної в загальному операторі розміру, матиме певний компенсаційний вплив принаймні на одну іншу змінну в системі. Ми можемо називати ці причинно-наслідкові зміни екзогенних змінних як компроміси. Існують різні способи опису цих компромісів.

Стиснення проти опуклості. Один із способів вивчити компроміси - припустити, що фінансова система має деякі характеристики, схожі на повітряну кулю. Якщо стиснення відбувається десь на повітряній кулі, відповідна опуклість відбудеться десь в іншому місці - тому що повітряні кулі вимагають однакового тиску на його поверхню. Ця повітряна куля характеристика проявляється в загальному розмірі фінансової звітності.

Наприклад, припустимо, що фірма бажає збільшити свою ліквідність і таким чином збільшує відсоток своїх активів, що зберігаються як дебіторська заборгованість. Однак, якщо відсоток активів повинен додати до 100%, збільшення відсотка короткострокових активів вимагатиме зменшення відсотка довгострокових активів - і страждає прибутковість та, можливо, ефективність.

CFS та компроміси. Компроміси очевидні в межах загальних заяв про розмір. Вони існують у системі CFS, але можуть бути менш очевидними. Деякі звичайні компроміси зведені в таблицю наступним чином. Розглянемо ліву колонку як «стиснення», а праву колонку - можливу «опуклість». Однак описані нижче порівняння «вичавити» і «опуклість» - це лише якісні можливості. Щоб з'ясувати кількісні зв'язки, ми повинні подивитися на співвідношення фірми та загальні заяви про розмір. Все-таки важливий принцип: аналізуючи фірму, вивчаючи конкретне співвідношення, шукайте її супутнє співвідношення.

Таблиця 6.8. Стиснення проти опуклості

| Стиснення | Опуклість |

| коефіцієнт кредитного плеча (D/E): Високий | норма рентабельності власного капіталу (ROE): Висока |

| Коефіцієнт грошових надходжень/інвентаризації (ITO): Високий | готівкові квитанції/дебіторська заборгованість (RTO): Низька |

| Коефіцієнт грошових надходжень/інвентаризації (ITO): Низький | маржа прибутку (м): Низька |

| Коефіцієнт оборотних активів до оборотних зобов'язань (CR): Високий | норма рентабельності власного капіталу (ROE): Низька |

| Коефіцієнт грошових надходжень/активів (АТО): високий | експлуатація та ремонт: високий |

| Гвички/банкноти, що підлягають сплаті (ВВП): Високий | процентні витрати: Високі |

Співвідношення супутників. Застосовуємо принцип пошуку цікавих речей парами до HQN. Чи є щось ще незвичайне в HQN? Так! Подивіться на його запаси в балансі загального розміру: 50% його активів у 2018 році проти середнього по галузі 25,6%. Ми знайшли вичавлювання. Опуклість? Подивіться на дебіторську заборгованість: 11,54% проти галузевого стандарту 26,4%. Чи говорить це про те, що фірма прийняла сувору кредитну політику, яка відлякувала клієнтів? Можливо. Це область, яку фірма, ймовірно, повинна вивчити. Якщо жорстка кредитна політика HQN дійсно впливала на грошові надходження, то його коефіцієнт обороту запасів (ITO) вплине, але це співвідношення не надто далеко за звичайним: 10,67% проти галузевої медіани 7,7%. Однак верхній квартиль для галузі становить 14,9%, що свідчить про велику мінливість для галузі. Отже, кредитна політика фірми ще не з гачка.

Щось ще незвичайне про HQN? Ну так. Співвідношення боргу до власного капіталу становить 4,0 у 2018 році проти середнього показника по галузі 1,9. На жаль для HQN, високий коефіцієнт кредитного плеча не збільшив прибуток або ставки прибутку настільки, як можна було очікувати через його низьку ефективність та, можливо, неефективну стратегію грошових надходжень. Продовжуючи, якщо HQN має надзвичайно високий рівень заборгованості щодо власного капіталу, ми повинні очікувати, що його процентні виплати будуть вище середнього по галузі. Вони становлять 1,2% грошових надходжень у 2018 році проти середнього показника по галузі 0,55%. Вже нас насторожує; високі важелі зазвичай супроводжуються високим ризиком. Однією з причин того, що високий леверидж передбачає високий ризик, є те, що власний капітал фірми щодо її відповідальності невеликий і не в змозі впоратися і пережити розворот ринку. Чи низький капітал HQN щодо галузі? Дуже так: 17,45% у 2018 році проти середнього показника по галузі 43,6%.

Аналіз тенденцій

Використовуючи історичні дані, ми намагаємося дивитися вперед на фінансові умови, які можуть виникнути в майбутньому. Розглянемо загальний розмір балансів, про які повідомлялося раніше в таблиці 6.7. Першим кроком є пошук будь-яких істотних змін або тенденцій в рахунках активів або пасивів. Оборотні активи збільшилися за трирічний період здебільшого завдяки значному збільшенню рівня запасів. Рівень грошових коштів знизився протягом трьох років з тієї ж причини - оборотні активи були прив'язані до запасів. Довгострокові активи впали насамперед внаслідок зниження вартості майна, заводу та обладнання фірми. Тривожним результатом цієї тенденції є те, що вона може спроектувати збільшення витрат на технічне обслуговування, пов'язаних зі старінням техніки.

Що стосується боргової частини балансу, то поточні зобов'язання збільшилися протягом трирічного періоду здебільшого внаслідок збільшення кредиторської заборгованості. Довгостроковий борг знизився, а власний капітал залишається відносно постійним. Питання, пов'язане з цією тенденцією, полягає в тому, чи може бути збережена зростаюча залежність від облігацій до сплати? Чи є менш дорогі джерела фінансування?

Розглядаючи звіт про доходи загального розміру HQN, повідомлений у таблиці 6.8, ми бачимо, що як EBIT, так і NIAT збільшилися в 2018 році у відсотках від грошових надходжень. Порівнюючи звіт про прибутки HQN з іншими фірмами в галузі, ми відзначаємо, що EBIT та NIAT HQN були низькими порівняно із середніми показниками галузі, насамперед внаслідок відносно високих накладних витрат та витрат на відсотки. Високі OE, COGS та процентні витрати зменшили податки HQN.

Звіт про рух грошових коштів у таблиці 6.9 підтверджує , що рівень грошових коштів у фірмі знижується. Однак грошовий потік від операцій був позитивним як у 2017, так і в 2018 роках. Фірма мала позитивний дохід, а додатковий грошовий потік був створений за рахунок амортизаційних витрат і збільшення поточних зобов'язань. Великий грошовий приплив також був отриманий в 2017 році в результаті зменшення дебіторської заборгованості. Одним із важливих моментів є те, що фірма пожертвувала значними обсягами грошових коштів у 2017 та 2018 роках для збільшення рівня запасів.

Таблиця 6.9. Скоординована фінансова звітність HQN за 2018 рік після зміни грошових надходжень в екзогенну змінну

| БАЛАНС | ЗВІТ ПРО НАРАХУВАННЯ ДОХОДІВ | ЗВІТ ПРО РУХ ГОТІВКИ | ||||||

| ДАТА | 31.12.2017 | 31/12/2018 | ДАТА | 2018 | ДАТА | 2018 | ||

| АКТИВИ | + | Грошові надходження | $39 990 | + | Грошові надходження | $39 990 | ||

| Грошові кошти та товарні цінні папери | $930 | 1 600$ | + | Зміна дебіторської заборгованості | ($440) | — | Грошова вартість проданих товарів | $27,000 |

| Дебіторська заборгованість | $1,640 | 1 200$ | + | Зміна товарно-матеріальних запасів | 1 450$ | — | Грошові накладні витрати | $11,078 |

| Інвентар | $3,750 | $5,200 | + | Реалізована шапка. Прибуток/Депр. Відновити | $0 | — | Виплачені відсотки | $480 |

| Оборотні активи | 6 320$ | $7,000 | Загальний дохід | $41 000 | — | Податки | $68 | |

| Нерухомість, завод та обладнання | $2,990 | $2,800 | + | Грошова вартість проданих товарів | $27,000 | Чистий грошовий потік від операцій | $1,364 | |

| Інші активи | $690 | 600 дол. США | + | Зміна в облікових записах. До сплати | $1,000 | + | Реалізована шапка. Приріст + Депр. Відновлення | $0 |

| Довгострокові активи | $3,680 | 3,400 дол. США | + | Грошові накладні витрати | $11,078 | + | Продаж неамортизованих активів | $0 |

| ЗАГАЛЬНІ АКТИВИ | $10,000 | $11 400 | + | Зміна нарахованих зобов'язань | ($78) | — | Придбання неамортизованих активів | |

| ЗОБОВ'ЯЗАННЯ | + | Амортизація | $350 | + | Продаж амортизованих активів | $30 | ||

| Банкноти до сплати | $1,500 | $1,270 | Загальні витрати | $39 350 | — | Придбання амортизованих активів | $100 | |

| Поточна частина довгострокового боргу | $500 | $450 | Прибуток до відсотків і податків (EBIT) | 1 650$ | Чистий грошовий потік від інвестицій | ($70) | ||

| Сборгованість | $3,000 | $4,000 | — | Менше відсотків витрат | $480 | + | Зміна необоротного довгострокового боргу | (57 дол. США) |

| Нараховані зобов'язання | $958 | $880 | Прибуток до податків (EBT) | $1,170 | + | Зміна поточної частини довгострокового боргу | ($50) | |

| Загальні поточні зобов'язання | $5,958 | $6,600 | — | Менше податків | $68 | + | Зміна облігацій до сплати | (230 дол. США) |

| Непоточна довгострокова заборгованість | $2,042 | $1,985 | Чистий прибуток після оподаткування (NIAT) | $1,102 | — | Менше дивідендів та жеребкування власника | $287 | |

| Внесений капітал | 1 900$ | 1 900$ | — | Менше дивідендів та жеребкування власника | $287 | Чистий грошовий потік від фінансування | ($624) | |

| Нерозподілений прибуток | $100 | $915 | Додаток до нерозподіленого прибутку | $815 | ЗМІНА КАСОВОЇ ПОЗИЦІЇ | $670 | ||

| Загальний капітал | $2,000 | $2,815 | ||||||

| ЗАГАЛЬНИЙ ОБСЯГ ЗОБОВ'ЯЗАНЬ | $10,000 | $11 400 | ||||||

Грошові кошти використовувалися щороку для збільшення інвестицій в довгострокові активи. Однак кількість активів, що використовуються щороку, була значно більшою, ніж сума реінвестованих в довгострокові активи. Наприклад, у 2018 році фірма використала 350 доларів активів ( сума амортизаційних витрат) і мала лише чисті інвестиції в розмірі 70 000 доларів США, виснаження активів фірми на 280 000 доларів.

Грошові кошти також використовувалися щороку в фінансовій діяльності фірми. Фірма здійснила велику виплату довгострокового боргу в 2017 році. Потім у 2018 році було здійснено великий висновок власного капіталу. Обидва платежі були більшими, ніж грошовий потік, отриманий в результаті діяльності фірми.

Загальні Звіти про розмір та фінансова звітність Pro Forma

Розглянемо, як фінансові менеджери можуть використовувати фінансові коефіцієнти для прогнозування фінансового стану фірми, задаючи, що, якщо питання, відповіді на які виробляють про форму балансу та звітів про прибутки та збитки. Фінансове прогнозування - це метод, який використовують фірми, щоб допомогти планувати майбутні фінансові потреби. Однак, використовуючи звіти про прибутки та збитки про форми та баланси pro forma, обидва вимагають, щоб кожен з них визначався як підсистема.

Про форми звітів про прибутки та баланси - це прогнози того, як виглядатимуть ці звіти в майбутньому та надають важливу інформацію про планування. Існує кілька способів побудови заяв про форму. Звичайна методика полягає у виборі ключової змінної і прогнозуванні її майбутнього значення. Потім припустимо постійні коефіцієнти SPELL, які включають ключову змінну та вирішують для інших значень, використовуючи інші коефіцієнти. Цей підхід ми демонструємо в наступному.

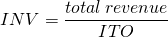

Припустимо, що HQN хоче досягти прогнозованого рівня грошових надходжень. Також припустимо, що коефіцієнти SPELL залишатимуться постійними навіть в умовах прогнозованого збільшення загального доходу. Зокрема, припустимо, що прогнозований загальний дохід в наступному році для HQN дорівнюватиме 42 000 доларів, збільшившись на 5%. Що це означає для рівня інвентаризації HQN? З фінансових коефіцієнтів HQN ми бачимо, що коефіцієнт оборотності запасів становив 10,67%. Припускаючи, що цьогорічні коефіцієнти збережуться в наступному році, ми можемо використовувати прогнозований рівень грошових надходжень для прогнозування проформальних рівнів запасів (INV). Першим кроком в цих видах завдань є виписання визначення кожного співвідношення і їх передбачуваних значень:

(6.11)

З рівняння оборотності запасів (ITO) знаходимо:

(6.12)

Далі ми використовуємо прогнозований рівень грошових надходжень у розмірі 42 000 доларів і ділимо на ITO, щоб знайти прогнозовані запаси HQN в 2019 році:

(6.13)

Але зараз ми спостерігаємо цікавий результат, запаси збільшилися на 5% до $4038,46, такий же відсоток збільшується, як прогнозувалося в загальному доході. Цей результат, рівного відсотка збільшується, виникає щоразу, коли співвідношення утримується фіксованим. Коли одне число коефіцієнта збільшується на якийсь відсоток, інше число в співвідношенні має збільшитися на той же відсоток. Для ілюстрації розглянемо співвідношення m:

(6.14)

Якщо коефіцієнт m постійний і грошові надходження зростуть до 42 000 доларів, то EBIT зросте на 5% до $178,50. Знову ж таки, техніка полягає в тому, щоб припустити, що історичні фінансові відносини будуть триматися в майбутньому, а потім проектувати майбутню вартість однієї змінної, як правило, грошові надходження. Це дозволяє розраховувати прогнозовані значення решти фінансових змінних на основі історичних фінансових відносин. Звичайно, ми могли б створити звіти про прибутки та баланси за допомогою збільшення всіх змінних на деякий загальний відсоток, або просто екзогенні змінні на загальний відсоток. Однак збільшення всіх екзогенних змінних на загальний відсоток збиває з пантелику, і це вкрай нереально. Замість цього ми запропонуємо змінити підхід до аналізу екзогенних змінних, описаний далі.

Резюме та висновки

Ми почали цю главу з опису CFS як системи, в якій зміни в одній частині системи торкнулися інших частин системи. Ми нагадали собі, що хоча коефіцієнти можуть описувати сильні та слабкі сторони фірми, вони не можуть відповісти, що, якщо і скільки питань, якщо вони не вбудовані в систему.

Потім ми зіткнулися з тим, що світ є дійсно складною системою, і ми не можемо дізнатися багато про неї без створення підсистем, які припускають або визначають деякі ендогенні змінні як екзогенні змінні. По суті, ми створюємо підсистеми з систем шляхом зменшення кількості ендогенних змінних та збільшення кількості екзогенних змінних, що дозволяє описати підсистему всередині системи зі зменшеною кількістю ендогенних змінних.

Ми виявили наші підсистеми корисними, оскільки вони дозволяють нам зрозуміти зв'язки між деякими найважливішими частинами фінансової системи, такими як її показники прибутковості та її платоспроможність. Хоча існує велика кількість підсистем, які ми могли б створити та вивчити, ми підкреслили коефіцієнт TIE фірми та її коефіцієнти ROE.

Ще одна важлива концепція, підкреслена в цьому розділі, полягала в тому, що природа системи передбачає, що зміни екзогенних змінних спричиняють наслідки для більш ніж однієї ендогенної змінної, і ці зміни в більш ніж одній ендогенній змінній можна охарактеризувати як компроміси. Компроміси - це один із способів відповісти, що якщо питання. Наприклад, що робити, якщо зміни екзогенної змінної були збільшені грошові надходження? Тоді який вплив на COGS, ROE або інші ендогенні системні змінні? Деякі з цих важливих компромісів були описані в цьому розділі. Ми також відповіли, скільки питань за допомогою мети Excel шукати. Скільки питань допомагає нам знайти вимоги для досягнення конкретних фінансових цілей.

Нарешті, ми порекомендували вивчити зміни екзогенних змінних у контексті системи CFS. І для практики ми запропонували учням розглянути кілька сценаріїв. Одним із способів практикувати пошук наслідків зміни екзогенної змінної була вправа, яку ми називали аналізом, чи скільки аналізу. У цьому розділі наведено кілька сценаріїв, які можна було б вивчити за допомогою аналізу «що, якщо і скільки» - що є сутністю аналізу можливостей та загроз.

Питання

- Опишіть систему, яка відрізняється від фінансової системи, описаної в цьому розділі.

- У цьому розділі ми розглядали податки як екзогенну змінну в системі CFS. Опишіть, як ви перетворюєте податки з екзогенної змінної в ендогенну змінну.

- Виконайте аналіз що якщо, описуючи, як збільшення NIAT вплине на інші ендогенні змінні в системі CFS.

- Зверніться до таблиці 6.9. Потім перерахуйте ендогенні та екзогенні змінні в балансах кінця періоду, звіті про прибутки та збитки та Звіт про рух грошових коштів.

- Порівняйте загальний розмір балансу HQN на кінець 2016, 2017 та 2018 років. Зверніть увагу, що грошові кошти та товарні цінні папери були значно вище середнього показника по галузі в 2016 році, а потім знизилися як у 2017, так і в 2018 роках до рівня нижче середнього по галузі. Посилаючись на інші коефіцієнти в балансі загального розміру, поясніть, які зміни в фірмі, ймовірно, призводять до зниження ліквідності HQN.

- Зверніться до таблиці 6.1. Потім зауважте, що дебіторська заборгованість HQN знизилася з 2017 по 2018 рік. Який вплив це зниження вплинуло на ліквідність HQN? Який вплив спад вплинув на грошові кошти фірми та товарні цінні папери?

- Зверніться до таблиці 6.1. Потім зауважте, що поточні зобов'язання HQN збільшилися з 59,58% у 2017 році до 63,46% у 2018 році. У всі роки поточні зобов'язання були значно вище середнього по галузі 43%. Які зміни в HQN можуть спричинити зростання поточних зобов'язань у відсотках від загальних активів? Чи є ця зміна силою чи слабкістю фірми? Надайте можливе пояснення зміни HQN у своїх поточних зобов'язаннях.

- Зосереджуючись на звіті про доходи загального розміру HQN у таблиці 6.7, зауважте, що накладні витрати зростали між 2017 та 2018 роками, тоді як амортизація була низькою. Чи з'єднані два? Чи можете ви пов'язати цю зміну зі змінами довгострокових активів фірми в балансах загального розміру?

- Базою звіту про доходи загального розміру є грошові надходження. Перерахуйте звіти про доходи загального розміру за 2017 та 2018 роки, використовуючи COGS як нову базу. Який ефект від зміни бази при розрахунку загального розміру звіту про доходи?

- У таблиці 6.7 NIAT особливо низький порівняно із середнім показником по галузі. Чи можете ви пояснити чому?

- Виберіть три з десяти сценаріїв, описаних в тексті. Потім виконайте наступні процедури можливостей і загроз. По-перше, виконайте вправу «що якщо», яка включає наступні кроки. Використовуйте аркуш Excel, що постачається у класі, і виконувати те, що якщо і скільки вправ відповідає умовам, описаним у сценарії. Визначте відповіді на зміни екзогенної змінної у фінансовій звітності. Визнайте, що деякі зв'язки можуть вимагати зміни більше однієї екзогенної змінної. Потім перерахуйте постраждалі коефіцієнти та загальний розмір балансу та звітів про прибутки та збитки. Нарешті, напишіть короткий звіт про можливості та загрози про те, як умови, описані в сценарії, змінять можливості та загрози фірми.

- Порівняйте баланс загального розміру HQN за 2017 та 2018 рік у таблиці 6.6 із середнім показником по галузі. Виходячи з цих порівнянь, які фінансові сильні та слабкі сторони HQN порівняно з галуззю?

- Обчислити проформу звіту про прибутки і збитки для HQN за 2019 рік. Припустимо, грошові надходження дорівнюють $42,000, і відносини, описані загальним розміром звіту про доходи за 2018 рік, зберігаються.