14.3: Роль банків

- Last updated

- Save as PDF

- Page ID

- 82418

Покійного грабіжника банку на ім'я Віллі Саттон одного разу запитали, чому він грабував банки. Він відповів: «Ось де гроші». Хоча це, можливо, було правдою свого часу, з точки зору сучасних економістів, Саттон є і правильним, і неправильним. Він помиляється, тому що переважна більшість грошей в економіці не у вигляді валюти, що сидить в сховищах або ящиках при банках, в очікуванні появи грабіжника. Більшість грошей знаходиться у вигляді банківських рахунків, які існують тільки в якості електронних записів на комп'ютерах. З більш широкої точки зору, однак, грабіжник банку був більш правий, ніж він міг знати. Банківська справа тісно взаємопов'язана з грошима і, отже, з більш широкою економікою.

Банки значно полегшують складній економіці здійснювати надзвичайний спектр операцій, які відбуваються на ринках товарів, праці та фінансового капіталу. Уявіть собі на мить, якою була б економіка, якби всі платежі доводилося здійснювати готівкою. При покупці для великої покупки або вирушаючи у відпустку вам може знадобитися носити сотні доларів в кишені або сумочці. Навіть малим підприємствам знадобляться запаси готівки, щоб платити працівникам та купувати витратні матеріали. Банк дозволяє людям і підприємствам зберігати ці гроші або на розрахунковому рахунку, або на ощадному рахунку, наприклад, а потім знімати ці гроші в міру необхідності за допомогою прямого зняття, написання чека або за допомогою дебетової картки.

Банки є критичним посередником у тому, що називається платіжною системою, яка допомагає економіці обмінювати товари та послуги на гроші або інші фінансові активи. Крім того, ті, хто має додаткові гроші, які вони хотіли б заощадити, можуть зберігати свої гроші в банку, а не шукати фізичну особу, яка готова позичити їх у них, а потім погасити їх пізніше. Ті, хто хоче позичити гроші, можуть піти безпосередньо в банк, а не намагатися знайти когось, щоб позичити їх готівкою Операційні витрати - це витрати, пов'язані з пошуком кредитора або позичальника за ці гроші. Таким чином, банки знижують витрати на транзакції та виступають фінансовими посередниками — вони об'єднують вкладників та позичальників. Поряд з тим, щоб зробити транзакції набагато безпечніше і простіше, банки також відіграють ключову роль у створенні грошей.

Банки як фінансові посередники

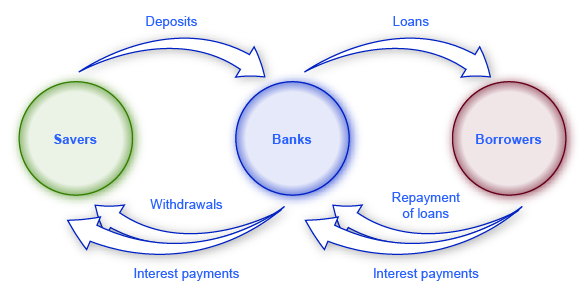

«Посередник» - це той, хто стоїть між двома іншими сторонами. Банки є фінансовим посередником - тобто установою, яка працює між заставником, який вносить гроші в банк, і позичальником, який отримує кредит від цього банку. До фінансових посередників належать інші установи фінансового ринку, такі як страхові компанії та пенсійні фонди, але вони не будуть включені в цю дискусію, оскільки не вважаються депозитарними установами, які є установами, які приймають гроші. депозити, а потім використовувати їх для отримання кредитів. Всі внесені кошти змішуються в одному великому пулі, який потім видається в борг. Малюнок 1 ілюструє позицію банків як фінансових посередників, з вкладами, що надходять в банк, і кредити витікають. Звичайно, коли банки видають кредити фірмам, банки намагатимуться повернути фінансовий капітал здоровим підприємствам, які мають хороші перспективи погашення кредитів, а не фірмам, які зазнають збитків і можуть не в змозі погасити.

Примітка: Як пов'язані банки, заощадження та кредити та кредитні спілки?

У банків є пара близьких родичів: ощадні установи і кредитні спілки. Банки, як пояснили, отримують депозити від фізичних і юридичних осіб і надають кредити на ці гроші. Ощадні установи також іноді називають «заощадженнями і кредитами» або «ощадливістю». Вони також беруть кредити і вносять депозити. Однак з 1930-х і до 1980-х років федеральний закон обмежував, скільки відсотків ощадні установи дозволяли виплачувати вкладникам. Вони також повинні були зробити більшу частину своїх кредитів у вигляді кредитів, пов'язаних з житлом, або для покупців житла або для забудовників і будівельників нерухомості.

Кредитна спілка - це некомерційна фінансова установа, якою володіють і керують її члени. Члени кожної кредитної спілки вирішують, хто має право бути членом. Зазвичай потенційними членами будуть всі в певній спільноті, або групи співробітників, або члени певної організації. Кредитна спілка приймає депозити від членів і зосереджується на поверненні позик своїм членам. Хоча кредитних спілок більше, ніж банків і більше банків, ніж заощаджень і позик, загальні активи кредитних спілок зростають.

У 2008 році налічувалося 7085 банків. Через банківські невдачі 2007—2009 років та злиття банків у США на кінець четвертого кварталу 2014 року налічувалося 5571 банк. За даними Національної асоціації Кредитної спілки, станом на грудень 2014 року налічувалося 6535 кредитних спілок з активами на загальну суму $1,1 млрд. День «Переказуйте свої гроші» відбувся в 2009 році з огиди широкої громадськості з великими банківськими допомогами. Людей заохочували передавати свої вклади в кредитні спілки. Це перетворилося на постійний проект «Перемістити свої гроші». Отже, деякі зараз тримають депозити на суму до 50 мільярдів доларів. Однак станом на 2013 рік 12 найбільших банків (0,2%) контролювали 69 відсотків усіх банківських активів, повідомляє Федеральна резервна система Далласа.

Баланс банку

Бухгалтерський баланс - це інструмент бухгалтерського обліку, який перераховує активи і пасиви. Актив - це щось цінне, що належить і може бути використано для виробництва чогось. Наприклад, готівку, якою ви володієте, можна використовувати для оплати навчання. Якщо ви володієте будинком, це також вважається активом. Відповідальність - це борг або щось, що ви заборгували. Багато людей позичають гроші, щоб купити будинки. У цьому випадку будинок є активом, але іпотека - це зобов'язання. Чиста вартість - це вартість активу за вирахуванням суми заборгованості (пасиву). Бухгалтерський баланс банку працює приблизно так само. Чистий капітал банку також називають банківським капіталом. Банк має такі активи, як готівкові кошти, що зберігаються у своїх сховищах, гроші, які банк зберігає у Федеральному резервному банку (звані «резерви»), кредити, які надаються клієнтам, та облігації.

На малюнку 2 показано гіпотетичний та спрощений баланс надійного та надійного банку. Через двоколонковий формат балансу, при якому Т-подібна форма утворена вертикальною лінією вниз по середині та горизонтальною лінією під «Активи» та «Пасиви», його іноді називають Т-рахунком.

Баланс для надійного та надійного банку

«Т» в Т-рахунку відокремлює активи фірми, зліва, від її зобов'язань, праворуч. Всі фірми використовують T-акаунти, хоча більшість з них набагато складніше. Для банку активами є фінансові інструменти, якими володіє банк (його резерви), або ті інструменти, за якими інші сторони зобов'язані банку гроші, як-от кредити банку та державні цінні папери США, такі як казначейські облігації США, придбані банком. Пасиви - це те, що банк зобов'язаний іншим. Зокрема, банк зобов'язаний будь-які депозити, зроблені в банку, тим, хто їх зробив. Чиста вартість банку - це сукупні активи мінус загальні зобов'язання. Чиста вартість включається на стороні зобов'язань, щоб баланс рахунку Т дорівнював нулю. Для здорового бізнесу чиста вартість буде позитивною. Для фірми-банкрута чиста вартість буде негативною. У будь-якому випадку на Т-рахунку банку активи завжди дорівнюватимуть зобов'язанням плюс чиста вартість.

Коли клієнти банку вносять гроші на розрахунковий рахунок, ощадний рахунок або депозитний сертифікат, банк розглядає ці вклади як зобов'язання. Адже банк зобов'язаний цим депозитам своїм клієнтам, коли клієнти бажають зняти свої гроші. У прикладі, показаному на малюнку 2, Безпечний і надійний банк має депозити в розмірі 10 мільйонів доларів.

Кредити - це перша категорія банківських активів, показана на малюнку 2. Скажіть, що сім'я бере 30-річний іпотечний кредит на придбання будинку, а це значить, що позичальник буде погашати кредит протягом наступних 30 років. Цей кредит явно є активом з точки зору банку, оскільки у позичальника є юридичне зобов'язання здійснювати платежі банку з плином часу. Але в практичному плані, як можна виміряти вартість іпотечного кредиту, який виплачується понад 30 років, в сьогоденні? Один із способів вимірювання вартості чогось - будь то кредит чи що-небудь інше - це оцінка того, що інша сторона на ринку готова заплатити за це. Багато банків видають житлові кредити, і стягувати різні збори за обробку та обробку за це, але потім продають кредити іншим банкам або фінансовим установам, які збирають платежі по кредиту. Ринок, на якому видаються позичальникам позичальники, називається первинним ринком позики, тоді як ринок, на якому ці кредити купуються і продаються фінансовими установами, - вторинним ринком позики.

Одним з ключових факторів, який впливає на те, які фінансові установи готові платити за кредит, коли вони купують його на вторинному кредитному ринку, є сприйнята ризикованість кредиту: тобто, враховуючи характеристики позичальника, такі як рівень доходу та чи сильно працює місцева економіка, що частка кредитів такого типу буде погашена? Чим більше ризик того, що кредит не буде погашений, тим менше, що будь-яка фінансова установа заплатить за придбання кредиту. Ще одним ключовим фактором є порівняння процентної ставки, що нараховується за початковим кредитом, з поточною процентною ставкою в економіці. Якщо початковий кредит, зроблений в якийсь момент минулого, вимагає від позичальника виплати низької процентної ставки, але поточні процентні ставки відносно високі, то фінансова установа буде платити менше за придбання кредиту. На відміну від цього, якщо початковий кредит вимагає від позичальника виплати високої процентної ставки, тоді як поточні процентні ставки відносно низькі, то фінансова установа буде платити більше за придбання кредиту. Для Безпечного та Безпечного Банку в цьому прикладі загальна вартість його кредитів, якщо вони були продані іншим фінансовим установам на вторинному ринку, становить 5 мільйонів доларів.

Друга категорія банківських активів - облігації, які є загальним механізмом запозичення, використовуваним федеральним і місцевим самоврядуванням, а також приватними компаніями, і некомерційними організаціями. Банк бере частину грошей, які він отримав у депозитах, і використовує гроші для купівлі облігацій - зазвичай облігацій, випущених урядом США. Державні облігації мають низький ризик, оскільки уряд практично впевнений, що погасить облігації, хоча і за низькою ставкою відсотків. Ці облігації є активом для банків так само, як позики є активом: Банк отримає потік платежів в майбутньому. У нашому прикладі Безпечний банк має облігації загальною вартістю 4 мільйони доларів.

Остаточним записом активів є резерви, тобто гроші, які банк тримає під рукою, і які не позичаються і не інвестуються в облігації, і, таким чином, не призводить до виплати відсотків. Федеральна резервна система вимагає, щоб банки зберігали певний відсоток грошей вкладників на «резерві», що означає або в своїх сховищах, або зберігається в Федеральному резервному банку. Це називається вимогою резерву. (Монетарна політика та банківське регулювання пояснять, як рівень цих необхідних резервів є одним із інструментів політики, на який уряди повинні впливати на поведінку банків.) Крім того, банки також можуть захотіти зберегти певну кількість резервів на руках понад те, що потрібно. Банк «Безпечний та надійний» утримує резерви на суму 2 мільйони доларів США.

Чиста вартість банку визначається як його загальні активи за вирахуванням загальних зобов'язань. Для безпечного та надійного банку, показаного на малюнку 2, чиста вартість дорівнює $1 млн; тобто 11 мільйонів доларів активів мінус 10 мільйонів доларів зобов'язань. Для фінансово здорового банку чиста вартість буде позитивною. Якщо банк має негативну чисту вартість і вкладники намагалися зняти свої гроші, банк не зможе віддати всім вкладникам свої гроші.

Примітка

Деякі конкретні приклади того, що роблять банки, дивіться це відео з Пола Солмана «Making Sense of Financial News».

Як банки збанкрутують

Банк, який є банкрутом, матиме негативну чисту вартість, тобто його активи будуть коштувати менше, ніж його зобов'язання. Як це може статися? Знову ж таки, погляд на баланс допомагає пояснити.

А well l-r un bank буде вважати, що невеликий відсоток позичальників не буде погашати свої кредити вчасно або взагалі, і врахує ці відсутні платежі в своє планування. Пам'ятайте, розрахунки витрат банків щороку включає фактор для кредитів, які не погашені, а вартість кредитів банку на його балансі передбачає певний рівень ризикованості, оскільки деякі кредити не будуть погашені. Навіть якщо банк очікує певної кількості дефолтів по кредиту, він постраждає, якщо кількість неплатежів по кредиту буде набагато більшою, ніж очікувалося, як це може статися під час рецесії. Наприклад, якщо надійний і надійний банк на малюнку 2 пережив хвилю несподіваних дефолтів, внаслідок чого його кредити знизилися в ціні з $5 млн до $3 млн, то активи Безпечного і Безпечного Банку знизяться, щоб банк мав негативну чисту вартість.

Що призвело до фінансової кризи 2008—2009 років?

Багато банків роблять іпотечні кредити, щоб люди могли купити житло, але потім не тримати кредити на своїх книгах як актив. Замість цього банк продає кредит. Ці кредити «сек'юритизовані», а це означає, що вони об'єднані разом у фінансове забезпечення, яке продається інвесторам. Інвестори в ці цінні папери, забезпечені іпотекою, отримують норму прибутку, засновану на рівні платежів, які люди роблять за всіма іпотечними кредитами, які стоять за цінними паперами.

Сек'юритизація пропонує певні переваги. Якщо банк робить більшу частину своїх кредитів у місцевій місцевості, то банк може бути фінансово вразливим, якщо місцева економіка зменшиться, так що багато людей не в змозі здійснити свої платежі. Але якщо банк продає свої місцеві кредити, а потім купує іпотечний забезпечений цінний папір на основі житлових кредитів у багатьох районах країни, він може уникнути впливу місцевих фінансових ризиків. (У простому прикладі в тексті банки просто володіють «облігаціями». Насправді банки можуть володіти низкою фінансових інструментів, якщо ці фінансові вкладення є достатньо безпечними, щоб задовольнити державні банківські регулятори.) З точки зору місцевого покупця житла сек'юритизація пропонує перевагу, що місцевому банку не потрібно мати багато додаткових коштів для отримання кредиту, оскільки банк планує утримувати цей кредит лише на короткий час, перш ніж продавати позику, щоб його можна було об'єднати у фінансове забезпечення.

Але сек'юритизація також пропонує один потенційно великий недолік. Якщо банк збирається провести іпотечний кредит як актив, у банку є стимул ретельно вивчити позичальника, щоб переконатися, що кредит, швидше за все, буде погашений. Однак банк, який збирається продати кредит, може бути менш обережним при оформленні кредиту в першу чергу. Банк буде охочіше робити так звані «субстандартні кредити», які представляють собою кредити, які мають такі характеристики, як низький або нульовий початковий внесок, мало уваги, чи має позичальник надійний дохід, а іноді і низькі платежі за перший рік-два, які супроводжуватимуться набагато більш високими платежами після що. Деякі субстандартні позики, зроблені в середині 2000-х років, пізніше називалися позиками NINJA: кредити, зроблені, хоча позичальник продемонстрував відсутність доходу, без роботи або активів.

Ці субстандартні позики, як правило, продавалися і перетворювалися на фінансові цінні папери, але з поворотом. Ідея полягала в тому, що якщо збитки виникнуть за цими цінними паперами, забезпечені іпотекою, певні інвестори погодилися б взяти перші, скажімо, 5% таких збитків. Інші інвестори погодилися б взяти, скажімо, наступні 5% збитків. При такому підході іншим інвесторам не потрібно було б брати на себе будь-які збитки, якщо ці фінансові цінні папери, забезпечені іпотекою, не втратять 25% або 30% або більше від їх загальної вартості. Ці складні цінні папери, поряд з іншими економічними факторами, сприяли значному розширенню субстандартних кредитів в середині 2000-х років.

Зараз був поставлений економічний етап для банківської кризи. Банки думали, що купують лише надбезпечні цінні папери, оскільки, незважаючи на те, що цінні папери в кінцевому підсумку були підкріплені ризикованими субстандартними іпотечними кредитами, банки інвестували лише в ту частину тих цінних паперів, де вони були захищені від невеликих або помірних рівнів збитків. Але оскільки ціни на житло впали після 2007 року, а поглиблення рецесії ускладнило багатьом людям здійснити свої іпотечні платежі, багато банків виявили, що їхні фінансові активи, забезпечені іпотекою, можуть в кінцевому підсумку коштувати набагато менше, ніж вони очікували, і тому банки дивилися на банкрутство в обличчя. У період 2008—2011 років 318 банків провалилися в Сполучених Штатах.

Ризик несподівано високого рівня дефолтів по кредитах може бути особливо складним для банків, оскільки зобов'язання банку, а саме депозити його клієнтів, можуть бути зняті швидко, але багато активів банку, такі як кредити та облігації, будуть погашені лише роками або навіть десятиліттями. Цей актив- Невідповідність часу зобов'язань - зобов'язання банку можуть бути зняті в короткостроковій перспективі, а його активи погашаються в довгостроковій перспективі - може спричинити серйозні проблеми для банку. Наприклад, уявіть собі банк, який позичив значну суму грошей під певну процентну ставку, але потім бачить, що процентні ставки істотно зростають. Банк може опинитися в нестабільній ситуації. Якщо він не підвищить процентну ставку, яку він виплачує вкладникам, то депозити будуть надходити в інші установи, які пропонують більш високі процентні ставки, які зараз переважають. Однак якщо банк підвищить процентні ставки, які він виплачує вкладникам, він може закінчитися ситуацією, коли він виплачує вкладникам вищу процентну ставку, ніж стягує з тих минулих кредитів, які були зроблені за нижчими процентними ставками. Очевидно, що банк не може вижити в довгостроковій перспективі, якщо він виплачує вкладникам більше відсотків, ніж отримує від позичальників.

Як банки можуть захистити себе від несподівано високої ставки дефолтів по кредитах і від ризику невідповідності часу активів і пасивів? Одна зі стратегій полягає в тому, щоб банк диверсифікував свої кредити, що означає кредитування самих різних клієнтів. Наприклад, припустимо, що банк спеціалізується на кредитуванні нішевого ринку - скажімо, надаючи велику частку своїх кредитів будівельним компаніям, які будують офіси в одному центрі міста. Якщо ця область зазнає несподіваного економічного спаду, банк зазнає великих збитків. Однак, якщо банк кредитує як споживачам, які купують будинки та автомобілі, а також широкому колу фірм у багатьох галузях промисловості та географічних районах, банк менше схильний до ризику. Коли банк диверсифікує свої кредити, ті категорії позичальників, які мають несподівано велику кількість дефолтів, як правило, будуть збалансовані, за випадковим випадком, іншими позичальниками, які мають несподівано низьку кількість дефолтів. Таким чином, диверсифікація кредитів може допомогти банкам зберегти позитивний чистий капітал. Однак якщо станеться широка рецесія, яка торкається багатьох галузей і географічних районів, диверсифікація не допоможе.

Поряд з диверсифікацією своїх кредитів, банки мають кілька інших стратегій зниження ризику несподівано великої кількості неплатежів по кредитах. Наприклад, банки можуть продати частину позик, які вони надають на вторинному ринку кредитів, як описано раніше, і замість цього утримувати більшу частку активів у вигляді державних облігацій або резервів. Тим не менш, в умовах тривалої рецесії більшість банків побачать зниження їх чистої вартості, оскільки більша частка кредитів не буде погашена в важкі економічні часи.

Ключові поняття та резюме

Банки полегшують використання грошей для операцій в економіці, оскільки люди та фірми можуть використовувати банківські рахунки при продажу або купівлі товарів і послуг, при оплаті працівнику або при оплаті, а також при збереженні грошей або отриманні кредиту. На ринку фінансового капіталу банки є фінансовими посередниками; тобто вони діють між вкладниками, які постачають фінансовий капітал, і позичальниками, які вимагають позики. Бухгалтерський баланс (іноді його називають T-рахунком) - це інструмент бухгалтерського обліку, який перераховує активи в одному стовпці, а зобов'язання в іншому стовпці. Пасиви банку - це його депозити. До активів банку належать його кредити, володіння облігаціями та резерви (які не здаються в борг). Чиста вартість банку розраховується шляхом віднімання зобов'язань банку з його активів. Банки ризикують отримати негативну чисту вартість, якщо вартість їх активів зменшиться. Вартість активів може знизитися через несподівано велику кількість неплатежів за кредитами, або якщо процентні ставки зростають і банк зазнає невідповідності часу активів і зобов'язань, в якому банк отримує низьку процентну ставку за своїми довгостроковими кредитами, але повинен виплатити в даний час більш високу ринкову процентну ставку залучити вкладників. Банки можуть захистити себе від цих ризиків, вирішивши диверсифікувати свої кредити або утримувати більшу частку своїх активів у облігаціях та резервах. Якщо банки утримують лише частину своїх депозитів у вигляді резервів, то процес кредитування банків, які перездаються в банки, а банки, які надають додаткові кредити, створять гроші в економіці.

Посилання

Національна асоціація кредитної спілки. 2014 р. «Щомісячні оцінки кредитних спілок». Останній доступ 4 березня 2015 року. http://www.cuna.org/Research-And-Str...nd-Statistics/.

Федеральна резервна система Далласа. 2013 рік. «Закінчення `Занадто великий, щоб провалитися': пропозиція про реформу, поки не стало занадто пізно». Доступ 4 березня 2015 року. www.dallasfed.org/новини/мова... 3/fs130116.cfm.

Річард Фішер. «Закінчення «Занадто великий, щоб провалитися»: Пропозиція про реформу, поки не стало занадто пізно (з посиланням на Патріка Генрі, складності та реальності) Зауваження перед Комітетом з питань Республіки, Вашингтон, Федеральний резерв Далласа. 16 січня 2013 року.

«Комерційні банки в США» Федеральний резервний банк Сент-Луїса. Доступ до листопада 2013 року. http://research.stlouisfed.org/fred2/series/USNUM.

Глосарій

- активу

- цінність, що належить фірмі або фізичній особі

- невідповідність часу активів — зобов'язань

- зобов'язання банку можуть бути зняті в короткостроковій перспективі, а його активи погашаються в довгостроковій перспективі

- бухгалтерський баланс

- інструмент бухгалтерського обліку, який перераховує активи та зобов'язання

- банк капітал

- чиста вартість банку

- депозитарна установа

- установа, яка приймає грошові вклади, а потім використовує їх для надання кредитів

- урізноманітнити

- надання кредитів або інвестицій з різними фірмами, щоб знизити ризик негативного впливу подій в одній або декількох фірмах

- фінансовий посередник

- установа, яка працює між заощаджувачем з фінансовими активами для інвестування та суб'єктом господарювання, який буде позичати ці активи та платити норму прибутку

- відповідальність

- будь-яка сума або борг, заборгованість фірми або фізичної особи

- чиста вартість

- перевищення вартості активу понад суму зобов'язання; загальні активи мінус сукупні зобов'язання

- платіжна система

- допомагає економіці обмінювати товари та послуги на гроші або інші фінансові активи

- резерви

- кошти, які банк тримає під рукою і які не позичаються або не інвестуються в облігації

- Т-рахунок

- бухгалтерський баланс з двоколонковим форматом, з Т-подібною формою, утвореною вертикальною лінією вниз по середині і горизонтальною лінією під заголовками стовпців для «Активи» і «Пасиви»

- трансакційні витрати

- витрати, пов'язані з пошуком кредитора або позичальника за гроші