9.1: Баланс

- Page ID

- 8805

Цілі навчання

- Що таке бухгалтерський баланс і які основні види банківських активів і пасивів?

До цих пір ми вивчали фінансові ринки та установи від 30 000 футів. Ми нарешті готові «зануритися на палубу» і дізнатися, як насправді управляються банками та іншими фінансовими посередниками. Ми починаємо з балансу, фінансового звіту, який робить знімок того, чим володіє компанія (активи) та заборгованість (зобов'язання) в даний момент. Ключове рівняння тут просте:

АКТИВИ (ака використання коштів) = ЗОБОВ'ЯЗАННЯ (ака джерела коштів) + ВЛАСНИЙ КАПІТАЛ (ака чиста вартість або капітал).

Пасиви - це гроші, які компанії позичають для придбання активів, саме тому зобов'язання іноді називають «джерелами коштів», а активами, «використанням коштів». Надія полягає в тому, що зобов'язання будуть коштувати дешевше, ніж зароблять активи, що банк, наприклад, позичить під 2 відсотки і позичить під 5 відсотків і більше. Різниця між ними, звана валовим спредом, є найважливішим аспектом прибутковості банку. (Витрати і податки банку, його вартість ведення бізнесу - ще один головний фактор його прибутковості.)

Власний капітал, чиста вартість або змінна капіталу є залишковою, яка робить дві сторони рівняння балансом або рівними один одному. Це пояснюється тим, що власники компанії (акціонери у випадку акціонерного товариства, вкладники або страхувальники в разі взаємного) є «молодшими» до кредиторів компанії. Якщо компанія закривається, власники зобов'язань компанії (її кредитори) отримують виплату з виручки активів першими. Все, що залишилося після продажу активів, потім ділиться між власниками.

Якщо компанія є економічно життєздатною, вартість того, чим вона володіє, перевищить вартість того, що вона повинна. Таким чином, власний капітал буде позитивним, і компанія буде постійним концерном (продовжить свою діяльність). Якщо компанія не є життєздатною, вартість того, що вона зобов'язана, перевищить те, що вона володіє. Власний капітал, отже, буде негативним, а компанія буде економічно банкрутом. (Це не означає, однак, що він припинить свою роботу в той час. Регулятори, акціонери або кредитори можуть змусити закрити задовго до того, як власний капітал стане нульовим, або вони можуть дозволити компанії продовжувати працювати «в мінусі» в надії, що її активи збільшаться та/або її зобов'язання зменшаться достатньо, щоб повернути власний капітал на позитивну територію.)

Вартість активів і пасивів (а, отже, власного капіталу) коливається через зміни процентних ставок і цін активів. Як врахувати ці зміни є складною, але важливою темою, оскільки правила бухгалтерського обліку впливатимуть на залишковий капітал та сприйняття вартості та життєздатності компанії. Іноді найбільш доцільно враховувати активи відповідно до історичної вартості - скільки компанія заплатила за їх придбання. В інших випадках найбільш доцільно враховувати активи відповідно до їх поточної ринкової вартості, процес, який називається «маркування на ринок». Часто поєднання двох крайнощів має найкращий сенс. Наприклад, банку може бути дозволено утримувати облігацію за її історичною вартістю, якщо емітент не дефолтує або не буде знижений рейтинговим агентством.

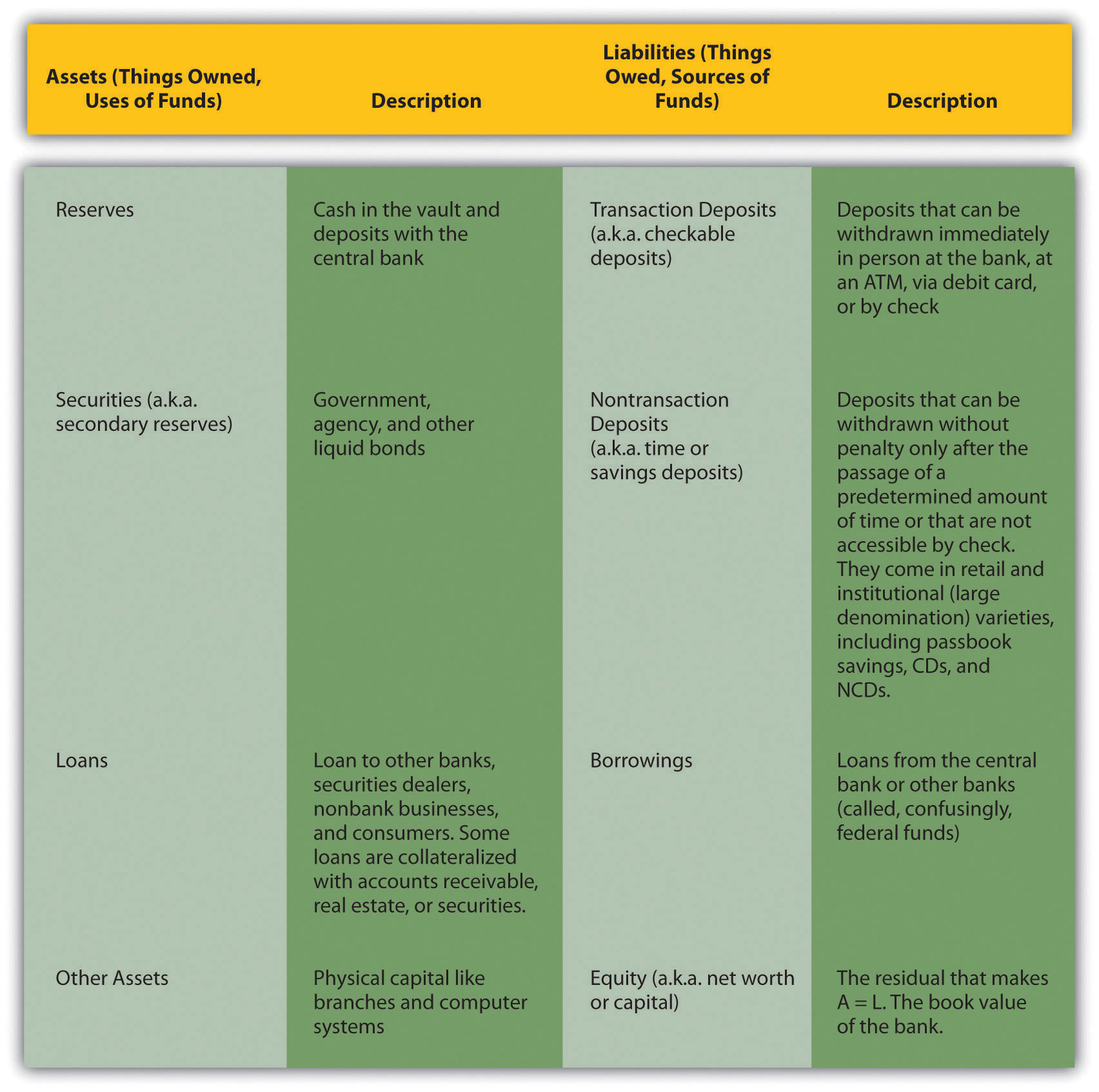

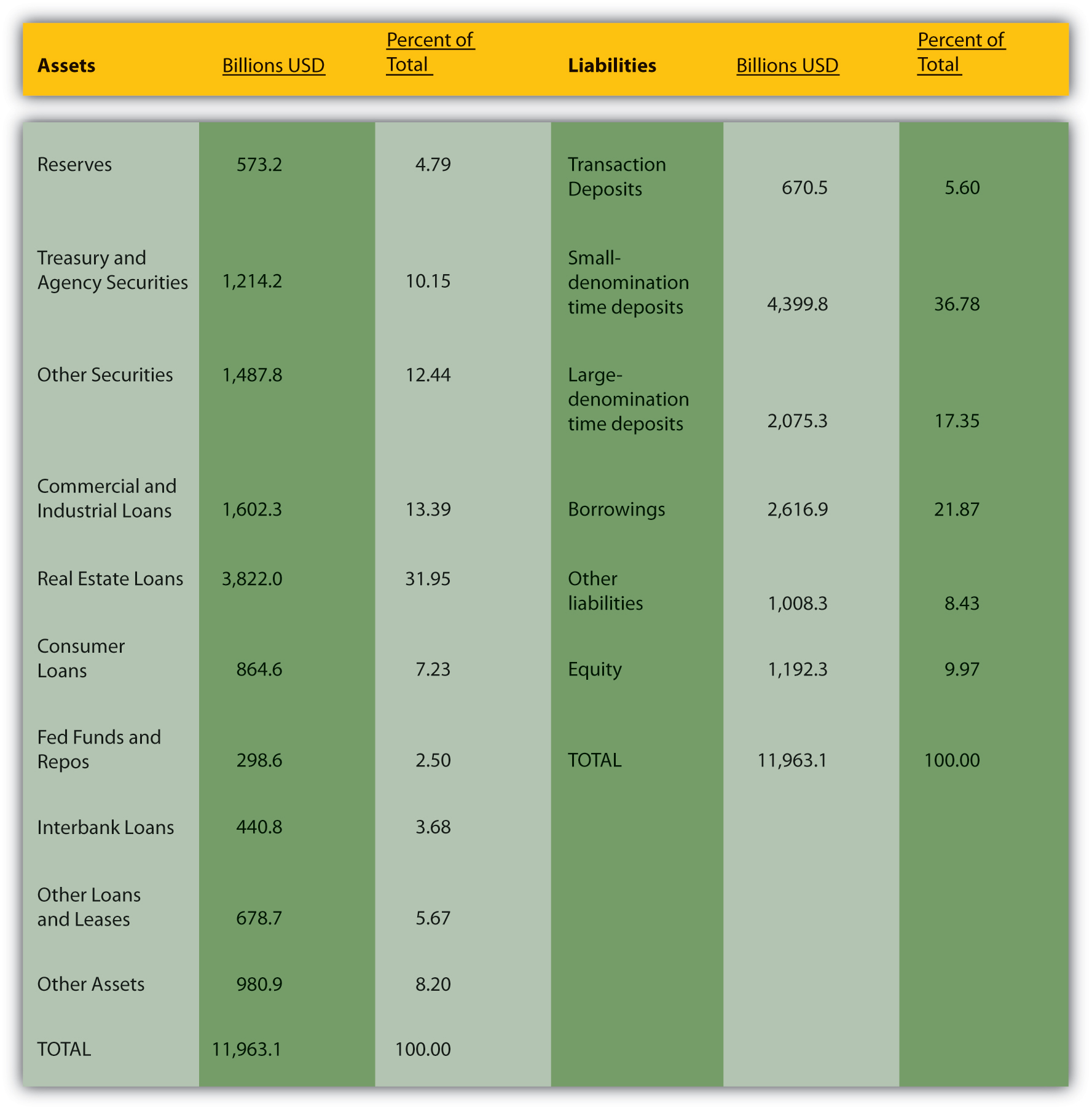

На малюнку 9.1 «Активи та пасиви банків» перераховуються та описуються основні види банківських активів та зобов'язань, а на малюнку 9.2 «Активи та пасиви комерційних банків США, 7 березня 2007 року» показаний сукупний баланс всіх комерційних банків США на 7 березня 2007 року. Найсвіжіші цифри перегляньте www.federalreserve.gov/releases/h8/current.

Зупиніться і подумайте Box

У першій половині дев'ятнадцятого століття банківські резерви в США складалися виключно з повнотілих видів (золоті або срібні монети). Банки зобов'язалися сплачувати штраф як за свої купюри, так і за депозити відразу ж на вимогу. Уряд не санкціонував мінімальні резервні коефіцієнти. Який рівень резервів, на вашу думку, зберегли ці банки? (Вищі або нижче, ніж необхідні сьогодні резерви?) Чому?

За деякими горезвісними винятками, відомими як банки диких кішок, які в основному були фінансовими шахраями, банки зберігали резерви в діапазоні від 20 до 30 відсотків, що набагато вище, ніж необхідні сьогодні резерви. Вони зробили це з кількох причин. По-перше, на відміну від сьогоднішнього дня, не було швидкого, легкого, дешевого способу для банків позичити у уряду чи інших банків. Вони іноді це робили, але вчасно отримати те, що було потрібно, було далеко не впевненим. Так в основному запозичення були закриті для них. Банки у великих містах, таких як Бостон, Нью-Йорк та Філадельфія, могли зберігати вторинні резерви, але до появи телеграфу банки в глибинці не могли бути впевнені, що вони можуть продати необхідний їм обсяг облігацій на тонкі місцеві ринки. У тих областях, до яких входило більшість банків (за кількістю), вторинні резерви були малокорисними. А потенціал для великих чистих відтоків був вище, ніж сьогодні, тому що ранні банкіри іноді збирали зобов'язання конкуруючих банків, потім представляли їх все відразу в надії зловити іншого хлопця з неадекватними штрафними резервами. Крім того, запуски вкладників були набагато частішими тоді. Розсудливий ранній банкір мав зробити лише одне: тримати свої склепіння, наповнені монетами.

КЛЮЧОВІ ВИНОСИ

- Баланс - це фінансовий звіт, який перераховує, чим володіє компанія (її активи або використовує кошти) та що вона повинна (її зобов'язання або джерела коштів).

- Основні активи банку включають резерви, вторинні резерви, кредити та інші активи.

- Основні банківські зобов'язання включають депозити, позики та власний капітал.