3.2: Бухгалтерія та фінансова звіт

- Page ID

- 10599

- Розрізняють нарахування і касовий облік.

- Порівняйте та порівняйте три загальні фінансові звіти.

- Визначте результати, показані у звіті про прибутки та збитки, балансі та звіті про рух грошових коштів.

- Поясніть розрахунок і значення чистої вартості.

- Простежте, як може статися банкрутство.

Глиняні таблички зацікавили шумерських торговців, оскільки записи дали їм можливість побачити своє фінансове становище та використовувати це розуміння для вимірювання прогресу та планування на майбутнє. Метод бухгалтерського обліку, який повсюдно використовується в бізнесі сьогодні, відомий як облік нарахувань, при якому події враховуються навіть в тому випадку, якщо грошові кошти не переходять з рук в руки. Тобто транзакції фіксуються в той час, коли вони відбуваються, а не коли платіж фактично здійснений або отриманий. Очікувані або попередні платежі та надходження (грошові потоки) реєструються як нараховані або відкладені. Бухгалтерський облік - це протилежність касовому обліку, в якому операції визнаються тільки при обміні готівки.

Бухгалтерський облік визначає заробіток як економічну подію, що позначається обміном товарів, а не обміном готівки. Таким чином, облік нарахування дозволяє проводити поділ в часі обміну товару та обміну готівкою. Транзакція може бути завершена з плином часу та відстані, що дозволяє здійснювати тривалу та велику торгівлю. Ще однією перевагою нарахування обліку є те, що він дає бізнесу більш точну картину його нинішньої ситуації в реальності.

Рисунок Template:index

© 2010 Юпітеріміджс корпорація

Сучасні методики бухгалтерського обліку розвивалися в епоху європейських відкриттів, яка була мотивована постійно зростаючою торгівлею. І принципи, і методи сучасного обліку нарахувань були вперше опубліковані в тексті Лука Пачолі в 1494 році, Лука Пачолі, Сумма де арифметика, геометрія, пропорції та пропорційність (Венеція: Luca Pacioli, 1494). Для отримання додаткової інформації про Pacioli див http://en.Wikipedia.org/wiki/Luca_Pacioli (доступ до листопада 23, 2009). хоча вони, ймовірно, були розроблені ще до цього. Ці методи «ведення книг» можуть бути застосовані до особистих фінансів сьогодні, як вони були для торгівлі в століття довгих подорожей на перець і гвоздику, і з не менш цінними результатами.

Проте, в особистих фінансах майже завжди має сенс використовувати касовий облік, визначати і враховувати події, коли готівка переходить з рук в руки. Так в особистих фінансах відзначаються доходи і витрати при отриманні або виплаті грошових коштів, або при надходженні грошових коштів.

Бухгалтерський процес

Фінансові рішення призводять до операцій, фактичних угод, які купують або продають, інвестують або позичають. У ринковій економіці щось відмовляється, щоб щось отримати, тому кожна торгівля передбачає принаймні одну річ, яку відмовляють, і одне - дві речі, що протікають принаймні у двох напрямках. Процес бухгалтерського обліку фіксує ці операції та записує те, що було отримано і що було віддано, щоб отримати його, що надходить і що витікає.

У бізнесі журнали бухгалтерського обліку та облікові книги налаштовані для запису операцій, коли вони відбуваються. В особистих фінансах чекова книжка фіксує більшість операцій, при цьому виписки з банків або інвестиційних рахунків надають записи про решту. Періодично інформація про транзакції підсумовується у фінансовій звітності, щоб її можна було прочитати найбільш ефективно.

Бухгалтерія - процес запису того, що і як і наскільки транзакція впливає на фінансову ситуацію - це те, як фіксуються події. З моменту появи бухгалтерського програмного забезпечення бухгалтерія, як і довгий поділ і правопис, дещо застаріла, хоча людське судження все ще потрібно. Що цікавіше і корисніше - це зведені звіти, які можна скласти після того, як вся ця інформація буде записана: звіт про прибутки і збитки, звіт про рух грошових коштів та баланс.

Звіт про доходи

Звіт про прибутки і збитки підсумовує доходи і витрати за певний період часу. У бізнесі дохід - це вартість того, що продається, витрати - це витрати на отримання цього доходу, а різниця - прибуток. У особистих фінансах дохід - це те, що заробляється як заробітна плата чи зарплата, а також відсотки чи дивіденди, а витрати - це витрати на речі, споживані під час щоденного життя: витрати на підтримку вас, поки ви отримуєте дохід. Таким чином, звіт про доходи - це показник того, що ви заробили і якою була ваша вартість життя під час заробітку. Різниця полягає в особистому прибутку, яка, якщо накопичена в якості інвестицій, стає вашим багатством.

У звіті про прибутки і збитки чітко вказані відносні розміри ваших доходів і витрат. Якщо дохід більший за витрати, є надлишок, і цей надлишок можна використовувати для економії або витратити більше (і створити більше витрат). Якщо дохід менше витрат, то є дефіцит, який необхідно вирішити. Якщо дефіцит продовжується, це створює борги - неоплачені рахунки - які в кінцевому підсумку повинні бути сплачені. У довгостроковій перспективі дефіцит не є життєздатним сценарієм.

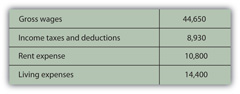

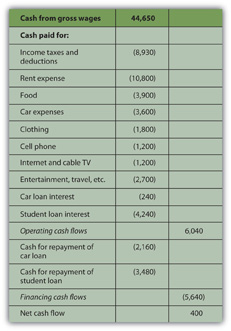

Звіт про прибутки та збитки також може бути корисним для його рівня деталізації. Ви можете побачити, які з ваших витрат споживають найбільшу частину вашого доходу або які витрати мають найбільший або найменше вплив на вашу нижню лінію. Якщо ви хочете зменшити витрати, ви можете побачити, що матиме найбільший вплив або звільнить більше доходу, якщо ви зменшите його. Якщо ви хочете збільшити дохід, ви можете побачити, скільки ще що б ви купили з точки зору ваших витрат (рис. 3.3). Наприклад, розглянемо ситуацію Аліси за рік.

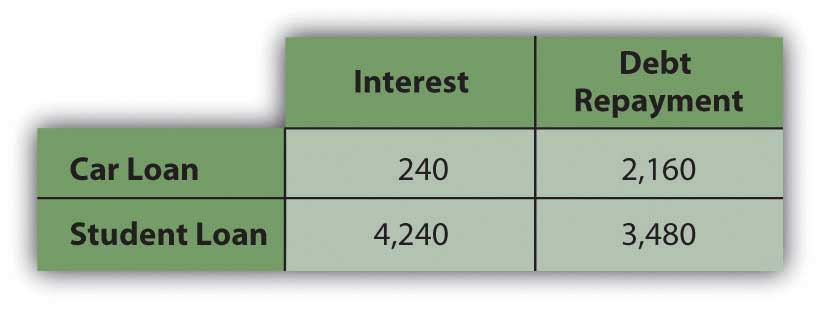

Вона також мала виплати за автомобіль у розмірі 2400 доларів та виплати студентських кредитів у розмірі 7,720 доларів. Кожен платіж по кредиту фактично покриває процентні витрати і часткове погашення кредиту. Відсотки - це витрати, що представляють вартість запозичення, а отже, і наявності автомобіля та освіти. Погашення кредиту не є витратою, однак, а просто повертає те, що було позичено. При цьому платежі по кредиту розбиваються наступним чином (рис. 3.4).

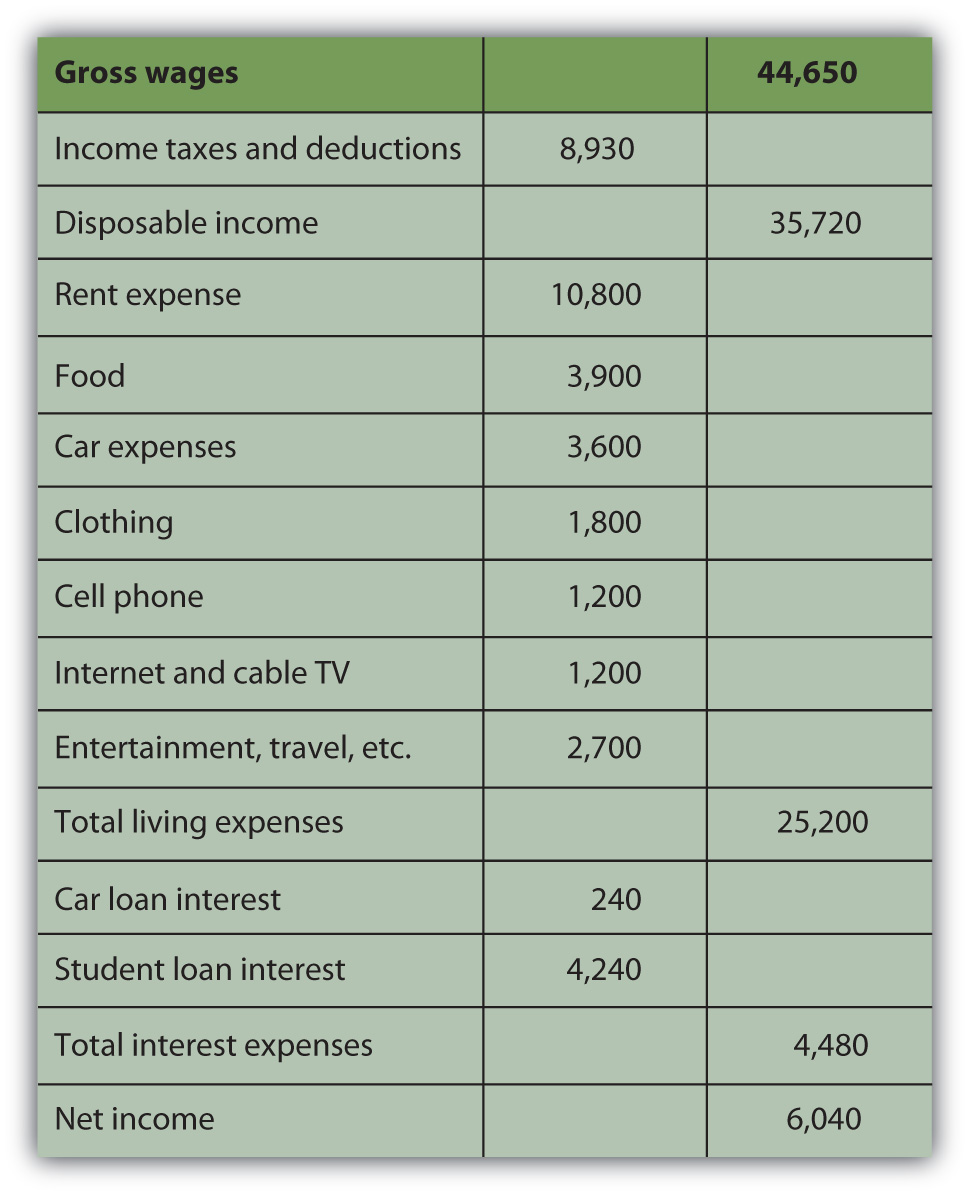

Розбиваючи витрати Аліси на життя більш детально та додавши до її процентних витрат, звіт про доходи Аліси виглядав би так (рис. 3.5).

Наявний дохід Аліси, або дохід для покриття витрат після обліку податків, становить $35,720. Чистий дохід Аліси, або чистий прибуток або особистий прибуток, є доходом, що залишився після того, як всі інші витрати були віднімані, в даному випадку $6 040.

Тепер Аліса має набагато чіткіше уявлення про те, що відбувається в її фінансовому житті. Наприклад, вона бачить, що витрати на життя беруть найбільший шматок з її доходу, а орендна плата - це найбільший єдиний витрата. Якщо вона хотіла зменшити витрати, пошук місця для проживання з більш дешевою орендною платою зробить найбільший вплив на її суть. Або, можливо, було б більше сенсу зробити багато дрібних змін, а не одну велику зміну, щоб скоротити кілька інших витрат. Вона могла б почати з скорочення статей витрат, які, на її думку, є найменш необхідними або які вона могла б легше жити без. Можливо, вона могла б обійтися меншими розвагами чи одягом чи подорожами, наприклад. Який би вибір вона не зробила згодом, буде відображений у її звіті про доходи та доходи. Значення звіту про прибутки і збитки полягає в детальному поданні доходів і витрат за певний період часу.

Звіт про рух грошових коштів

Звіт про рух грошових коштів показує, скільки грошових коштів надійшло і звідки вони прийшли, і скільки грошей вийшло і куди вона пішла протягом певного періоду часу. Це відрізняється від звіту про прибутки і збитки, оскільки він може включати грошові потоки, які не належать до доходів і витрат. Прикладами таких грошових потоків може бути отримання погашення грошей, які ви позичили, погашення грошей, які ви позичили, або використання грошей на біржах, таких як купівля або продаж активу.

Звіт про рух грошових коштів важливий, оскільки він може показати, наскільки добре ви робите при створенні ліквідності, а також ваш чистий дохід. Ліквідність - це близькість до готівки, а ліквідність має значення. Надлишок ліквідності можна продати або позичити, створюючи додатковий дохід. Нестача ліквідності повинна вирішуватися, купуючи її або запозичуючи, створюючи додаткові витрати.

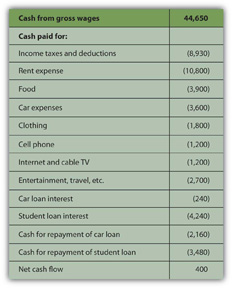

Дивлячись на ситуацію Аліси, у неї є два погашення кредиту, які не є витратами і тому не включені в її довідку про доходи. Ці платежі знижують її ліквідність, однак, ускладнюючи створення надлишкових грошових коштів. Її звіт про рух грошових коштів виглядає наступним чином (рис. 3.6).

Як і у звіті про прибутки і збитки, звіт про рух грошових коштів є більш корисним, якщо є проміжні суми для різних видів грошових потоків, визначених їх джерелами та використанням. Грошові потоки від доходів і витрат - це операційні грошові потоки, або грошові потоки, які є наслідком отримання доходу або оплати витрат на отримання доходу. Погашення кредиту - це грошові потоки від фінансування активів або інвестицій, які збільшать дохід. При цьому грошові потоки від фінансування включають погашення на автомобіль і освіту. Хоча Аліса не має жодного в цьому прикладі, також можуть бути грошові потоки від інвестування, від купівлі або продажу активів. Вільний грошовий потік - це грошові кошти, доступні для прийняття інвестицій або фінансових рішень після догляду за операціями та борговими зобов'язаннями. Він розраховується як грошовий потік від операцій за вирахуванням погашення заборгованості.

Найсуттєвіша різниця між трьома категоріями грошових потоків - операційними, інвестиційними чи фінансовими - полягає в тому, чи можна очікувати регулярного повторення грошових потоків. Операційні грошові потоки повторюються регулярно; це грошові потоки, які виникають внаслідок доходів і витрат або споживання, і тому можна очікувати, що вони будуть відбуватися щороку. Операційні грошові потоки можуть бути різними сумами в різні періоди, але вони будуть відбуватися в кожному періоді. Інвестування та фінансування грошових потоків, з іншого боку, можуть повторюватися, а можуть і не повторюватися і часто є незвичайними подіями. Як правило, наприклад, ви не будете позичати, позичати, купувати чи продавати активи щороку. Ось як будуть класифікуватися грошові потоки Аліси (рис. 3.7).

Цей звіт про рух грошових коштів більш чітко показує, як створюється ліквідність і де ліквідність може бути збільшена. Якби Аліса хотіла створити більше ліквідності, очевидно, що усунення цих кредитних платежів було б великою допомогою: без них її чистий грошовий потік збільшився б більш ніж на 3900 відсотків.

Баланс

У бізнесі або в особистих фінансах критичною частиною в оцінці поточної ситуації є баланс. Часто називають «звітом про фінансовий стан», баланс являє собою знімок того, що у вас є і що ви зобов'язані в даний момент часу. На відміну від звітів про доходи або рух грошових коштів, це не запис ефективності за певний період часу, а просто звіт про те, де все стоїть в певний момент.

Баланс - це перелік активів, боргів або зобов'язань, а також власного капіталу або чистої вартості з їх значеннями. У бізнесі активи - це ресурси, які можна використовувати для створення доходу, тоді як борг та власний капітал - це капітал, який фінансував ці активи. Таким чином, вартість активів повинна дорівнювати вартості боргу і власного капіталу. Іншими словами, вартість ресурсів бізнесу повинна дорівнювати вартості капіталу, який він позичив або купив, щоб отримати ці ресурси.

активи = зобов'язання + власний капітал

У бізнесі рівняння бухгалтерського обліку настільки ж абсолютне, як і закон гравітації. Це просто завжди повинно бути правдою, тому що якщо є активи, вони повинні були фінансуватися якимось чином - або через борг, або власний капітал. Вартість цього боргу та фінансування власного капіталу повинна дорівнювати або врівноважувати вартість придбаних активів. Таким чином, його називають «балансом», оскільки він завжди врівноважує борг та власний капітал вартістю активів.

У особистих фінансах активи - це також речі, які можна продати для створення ліквідності. Ліквідність потрібна для погашення або погашення боргів. Оскільки ваші активи - це те, що ви використовуєте для погашення своїх боргів, коли вони стають належними, вартість активів повинна бути більшою, ніж вартість ваших боргів. Тобто у вас повинно бути більше, щоб працювати, щоб виконати свої зобов'язання, ніж ви зобов'язані.

Різниця між тим, що у вас є, і тим, що ви зобов'язані, - це ваша чиста вартість. Буквально чиста вартість - це частка, якою ви володієте всього, що у вас є. Це значення того, що ви маєте за вирахуванням (менше) того, що ви зобов'язані іншим. Незалежно від вартості активів залишилося після того, як ви виконуєте свої боргові зобов'язання, це ваша власна цінність. Це цінність того, що у вас є, що ви можете претендувати безкоштовно і ясно.

активи − борг = чиста вартість

Ваша чиста вартість дійсно ваш власний капітал або фінансова власність у вашому власному житті. Тут теж особистий баланс повинен балансувати, тому що якщо

активи − борги = чиста вартість,

то вона теж повинна бути

активи = борги + чиста вартість.

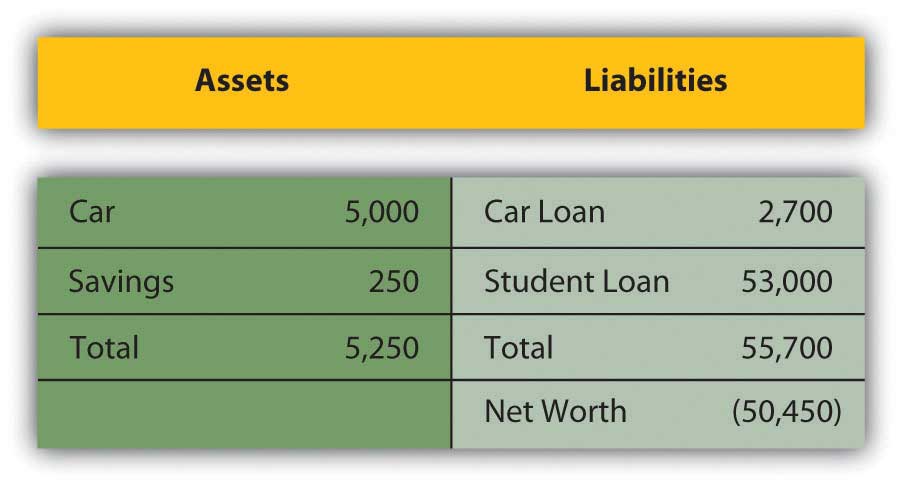

Аліса могла написати простий баланс, щоб побачити її поточний фінансовий стан. У неї два активи (її автомобіль і її ощадний рахунок), і у неї дві борги (її автомобіль і студентські кредити) (рис. 3.8).

Баланс Аліси представляє їй набагато чіткішу картину її фінансового становища, але також з жахливою перспективою: вона, здається, має негативну чисту вартість. Негативна чиста вартість призводить кожного разу, коли вартість боргів або зобов'язань фактично перевищує вартість активів. Якщо

liabities0<assets then assets − liabilities>; чиста вартість> 0 (чиста вартість позитивна) Якщо зобов'язання>активи, то активи − зобов'язання <0; чиста вартість<0 (чиста вартість від'ємна)

Негативна чиста вартість означає, що активи не мають достатньої вартості для погашення боргів. Оскільки борги є зобов'язаннями, це викличе певне занепокоєння.

Чиста вартість і банкрутство

У бізнесі, коли зобов'язання перевищують активи для їх задоволення, бізнес має негативний капітал і буквально банкрутує. У такому випадку він може вийти з бізнесу, продаючи всі свої активи та віддаючи все можливе своїм кредиторам чи кредиторам, яким доведеться погодитися на менше, ніж вони заборговані. Найчастіше бізнес продовжує працювати в умовах банкрутства, якщо це можливо, і все одно повинен погасити своїх кредиторів, хоча, можливо, на дещо простіших умовах. Кредитори (і закони) дозволяють ці умови, тому що кредитори воліли б отримати виплату в повному обсязі пізніше, ніж отримувати зарплату менше зараз або зовсім не.

В особистих фінансах особисте банкрутство може статися, коли борги перевищують вартість активів. Але оскільки кредитори швидше за все будуть виплачені в кінцевому підсумку, ніж ніколи, банкруту зазвичай дозволяється продовжувати отримувати дохід в надії погасити борг пізніше або з більш легкими умовами. Нерідко банкрут змушений ліквідувати (продати) частину або всі свої активи.

Рисунок Template:index

© 2010 Юпітеріміджс корпорація

Оскільки борг є юридичним, а також економічним зобов'язанням, існують закони, що регулюють банкрутства, які відрізняються від штату до штату в Сполучених Штатах і від країни до країни. Хоча прощення боргів обговорювалося в Старому Завіті, протягом історії не було рідкістю для банкрутів у багатьох культурах, щоб бути забитими, покаліченими, поневоленими або в'язними.BankructyData.com, www.bankurtcydata.com/ch11history.htm (доступ 19 січня 2009). Використання чужого майна або багатства - серйозна відповідальність, тому заборгованість - серйозне зобов'язання.

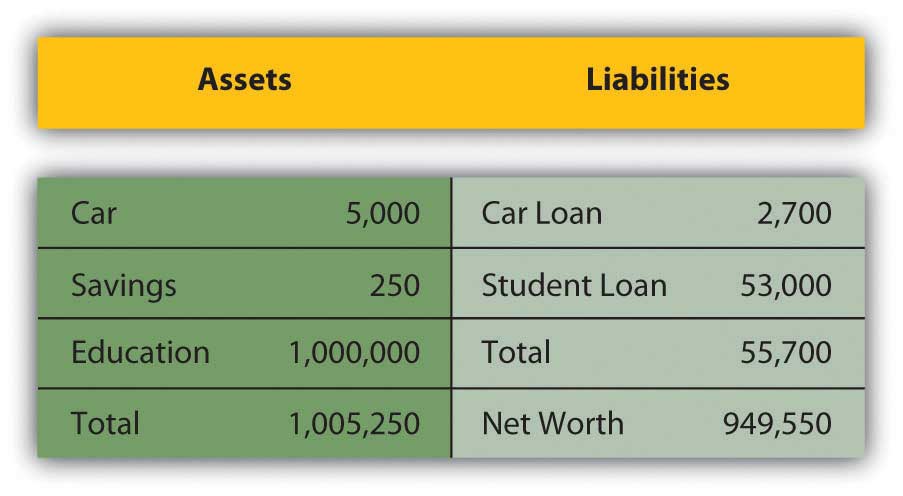

Однак справа Аліси насправді не така похмура, як виглядає, тому що Аліса має «актив», який не вказаний на її балансі, тобто її освіта. Він не вказаний на її балансі, оскільки цінність її освіти, як і вартість будь-якого активу, походить від того, наскільки він корисний, і його корисність ще не відбулася, але відбудеться протягом її життя. Це станеться в її майбутньому, виходячи з того, як вона вирішить використовувати свою освіту, щоб збільшити свій дохід і багатство. Важко привласнити грошову оцінку її освіті зараз. Аліса знає, що вона заплатила за свою освіту, але, розумно, її реальна цінність - це не її вартість, а потенційна віддача, або те, що вона може заробити для неї, як вона використовує її в майбутньому.

Поточні дослідження показують, що освіта коледжу має економічну цінність, тому що випускник коледжу заробляє більше протягом усього життя, ніж випускник середньої школи. Останні оцінки ставлять цю різницю приблизно в 1,000,000.Сенді Баум і Дженніфер Ма, «Освіта платить: Переваги вищої освіти для окремих осіб і суспільства» (Прінстон, Нью-Джерсі: Коледж ради, 2007). Отже, якщо Аліса припускає, що її освіта буде коштувати 1 000 000 доларів додаткового доходу протягом усього життя, і вона включає цю вартість активів на свій баланс, то це буде виглядати більше так (рис. 3.10):

Це виглядає набагато краще, але не є розумною практикою бухгалтерського обліку включати актив і його вартість - до того, як він дійсно існує. Зрештою, освіта взагалі окупається, але поки не відбудеться, вона ще не має і є шанс, хоч і тонкий, що це не буде для Аліси. Баланс - це знімок свого фінансового становища в один конкретний момент часу. У цей конкретний час освіта Аліси має цінність, але його кількість невідома.

Легко побачити, однак, що єдине, що створює негативну чисту вартість для Аліси є її студентський кредит. Студентський кредит призводить до того, що її зобов'язання перевищують її активи, і якби це було погашено, її чиста вартість була б позитивною. З огляду на, що Аліса тільки починає свої дорослі заробляти роки, її ситуація здається цілком розумною.

- Три зазвичай використовувані фінансові звіти - це звіт про прибутки та збитки, звіт про рух грошових коштів та баланс.

- Результати за період відображаються у звіті про прибутки та збитки та звіті про рух грошових коштів. Поточні умови відображаються на балансі.

- У звіті про прибутки і збитки вказані доходи і витрати.

- Звіт про рух грошових коштів перераховує три види грошових потоків: операційний (повторюваний), фінансування (разовий) та інвестиційний (разовий).

- У балансі перераховані активи, зобов'язання (борги) та чиста вартість.

- Чиста вартість = активи − борги.

- Банкрутство відбувається, коли є негативна чиста вартість, або коли борги перевищують активи.

вправи

- Підготуйте довідку про доходи фізичних осіб за минулий рік, використовуючи той же формат, що і звіт про доходи Аліси в цьому розділі. Включити всі відповідні категорії доходів і витрат. Що ваша довідка про доходи розповідає вам про ваше поточне фінансове становище? Наприклад, звідки береться ваш дохід, і куди він дівається? Чи є у вас надлишок доходу над витратами? Якщо, то що ви робите з надлишком? У вас дефіцит? Що ви можете з цим зробити? Які з ваших витрат найбільше впливають на вашу нижню лінію? Який найбільший витрата? Які витрати було б найлегше зменшити або усунути? Як ще можна скоротити витрати? Реально, як ви могли збільшити свій дохід? Як би ви хотіли, щоб ваша довідка про доходи за наступний рік виглядала?

- Використовуючи формат звіту про рух грошових коштів Аліси, підготуйте звіт про рух грошових коштів за той самий рік. Включіть свої грошові потоки з усіх джерел на додаток до операційних грошових потоків — доходи та витрати, які відображаються у звіті про прибутки та прибутки. Якими були грошові потоки від фінансування та грошові потоки від інвестування? Які з ваших грошових потоків повторюються, а які - одноразові? Що ваш звіт про рух грошових коштів розповідає вам про ваше поточне фінансове становище? Якби ви хотіли збільшити свою ліквідність, що б ви спробували змінити щодо своїх грошових потоків?

- Тепер підготуйте баланс, знову спираючись на форму Аліси. Перерахуйте всі свої активи, зобов'язання та борги, а також власний капітал з усіх джерел. Що показує баланс про ваше фінансове становище в цей момент часу? Яка ваша чиста вартість? Чи є у вас позитивна чи негативна чиста вартість в цей час, і що це означає? Щоб збільшити ліквідність, як би змінився ваш баланс? Яким буде взаємозв'язок між вашим звітом про рух грошових коштів та вашим бюджетом?

- Прочитайте статтю CNNMoney.com «Скільки ви коштуєте?» (Жовтень 3, 2003, Les Christie, на http://money.cnn.com/2003/09/30/pf/millionaire/networth/), і використовувати дані та калькулятор для визначення вашої чистої вартості. Як ви чиста вартість порівняно з іншими американцями у вашому віці та доходах?

- Особиста фінансова звітність Адміністрації малого бізнесу поєднує в собі особливості звіту про прибутки та збитки та балансу. Ви б заповнити аналогічну форму, якщо ви подавали заявку на особисту або ділову позику в банку або іпотечного кредитора. Перейдіть на сторінку http://www.sba.gov/sbaforms/sba413.pdf та порівняйте та порівняйте форму SBA з твердженнями, які ви вже створили для вправ цього розділу.