6.2: Ймовірність та прийняття рішень - цінність та корисність

- Last updated

- Oct 27, 2022

- Save as PDF

Майбутнє невизначене, але ми повинні щодня приймати рішення, які впливають на наші перспективи, фінансові та інші. Зіткнувшись з невизначеністю, ми не просто підкидаємо руки і випадково здогадуємося про те, що робити; натомість ми оцінюємо потенційні ризики та переваги різноманітних варіантів і вирішуємо діяти таким чином, щоб максимізувати ймовірність корисного результату. Не завжди все вийде на краще, але ми повинні намагатися збільшити шанси, що вони будуть. Для цього ми використовуємо наші знання - або, принаймні, наші найкращі оцінки - ймовірності майбутніх подій, щоб керувати нашими рішеннями.

Процес прийняття рішень в умовах невизначеності найбільш наочно ілюструється прикладами, що стосуються фінансових рішень. Коли ми робимо фінансові інвестиції, або - що ефективно, хоча і не юридично те ж саме - ставку, ми ставимо гроші під загрозу з надією, що вони окупляться більшою сумою грошей у майбутньому. Нам потрібен спосіб вирішити, чи є такі ставки хорошими чи ні. Звичайно, ми можемо оцінити наші фінансові рішення заднім числом, і вважати виграшні ставки хорошим вибором, а програшні - поганим вибором, але це не справедливий стандарт. Питання в тому, знаючи те, що ми знали на момент прийняття рішення, чи зробили ми вибір, який максимізував ймовірність прибуткового результату, навіть якщо прибуток не був гарантований?

Щоб оцінити обґрунтованість ставки чи інвестицій, ми повинні дивитися не на її вартість після факту - її кінцевої вартості, ми можемо сказати, - а на значення, яке ми можемо розумно очікувати, що вона матиме в майбутньому, виходячи з того, що ми знаємо на момент прийняття рішення. Ми будемо називати це очікуваним значенням (іноді називається очікуваним значенням). Щоб розрахувати очікувану вартість ставки або інвестиції, ми повинні взяти до уваги:

- різні можливі способи, якими може виявитися майбутнє, які мають відношення до нашої ставки,

- цінність наших інвестицій в тих різних обставин, і

- ймовірності того, що ці різні обставини здійсняться.

Очікувана величина - це середньозважене значення за різних обставин; воно зважується ймовірностями кожної обставини. Ось як ми обчислюємо очікуване значення (EV):

ЕВ = Р (О1) х В (О1) + П (О2) х В (О2) +... + П (Увімкнено) х В (Увімкнено)

Ця формула є сумою; кожен член суми є добутком ймовірності та значення. Терміни «O1, O2,..., O' відносяться до всіх можливих майбутніх результатів, які мають відношення до нашої ставки. P (Ox) - це ймовірність того, що результат #x прийде до кінця. V (Ox) - це вартість наших інвестицій повинен результат #x прийде.

Мабуть, найпростіший можливий сценарій, який ми можемо використати, щоб проілюструвати, як працює цей розрахунок, полягає в наступному: вам і вашому сусіду по кімнаті нудно, тому ви вирішите пограти в гру; кожен з вас покладе долар, а потім переверніть монету; якщо це придумає голови, ви виграєте всі гроші; якщо це прийде хвости, вона робить. (У цьому і тому, що випливає, я зобов'язаний презентації Копі та Коена за натхнення.) Яке очікуване значення вашої ставки в $1? По-перше, ми повинні розглянути, які можливі майбутні обставини мають відношення до вартості вашої ставки. Зрозуміло, що їх два: монета піднімає голови, а монета доходить до хвостів. У нашій формулі два результати: O1 = голови, O2 = хвости. Імовірність кожного з них становить 1/2. Ми також повинні враховувати вартість ваших інвестицій в кожній з цих обставин. Якщо голови піднімаються, значення становить 2 долари - ви тримаєте свій долар і чіпляєте її теж. Якщо хвости з'являються, значення $0 - ви дивитеся в жаху, як вона кишені обидва купюри. (Примітка: вартість відрізняється від прибутку. Ви отримуєте прибуток у розмірі $1, якщо голови піднімаються, і ви зазнаєте збитку в $1, якщо хвости - або ваш прибуток становить -$1. Значення - це скільки грошей ви тримаєте в кінці.) Включивши числа в формулу, отримуємо очікуване значення:

EV = Р (голови) х V (голови) + Р (хвости) х V (хвости) = 1/2 х $2 + 1/2 х $0 = $1

Очікувана вартість вашої ставки $1 становить $1. Ви вклали долар з розрахунком на долар натомість. Це ні хороша, ні погана ставка. Хороша ставка - це та, для якої очікуване значення перевищує вкладену суму; погана ставка - це та, для якої вона менше.

Це говорить про стандарт оцінки фінансових рішень в реальному світі: люди повинні дивитися, щоб покласти свої гроші на роботу таким чином, щоб очікувана вартість їх інвестицій була максимально високою (і, звичайно, вище вкладеної суми). Припустимо, у мене є $1,000 безкоштовно інвестувати. Одним із способів покласти ці гроші на роботу було б наклеїти їх на рахунок грошового ринку, який є особливим видом ощадного депозитного рахунку, який можна відкрити в банку. Такі рахунки пропонують повернення ваших інвестицій у вигляді виплати певної суми відсотків — відсотка від суми депозиту. Відсотки, як правило, вказуються як річна ставка. Тож рахунок грошового ринку, що пропонує ставку 1%, платить мені 1% від суми мого депозиту через рік. (Це складніше, ніж це, але ми спрощуємо, щоб полегшити ситуацію.) Давайте розрахуємо очікувану вартість інвестицій моїх 1000 доларів на такий рахунок. Ми повинні розглянути можливі результати, які мають відношення до моїх інвестицій. Я можу думати лише про дві можливості: наприкінці року банк платить мені мої гроші; або, наприкінці року, я застрягаю - грошей немає. Розрахунок виглядає наступним чином:

EV = P (оплачується) х V (оплачується) + P (жорсткий) х V (жорсткий)

Однією з речей, яка робить цей вид інвестицій привабливим, є те, що це практично без ризику. Банківські вклади на суму до 250 000 доларів застраховані федеральним урядом. (Вони застраховані через FDIC - Федеральну корпорацію зі страхування вкладів, створену під час Великої депресії, щоб запобігти запуску банків. Перед цим державним страхуванням на депозитах, якщо люди думали, що банк у біді, всі намагалися зняти свої гроші одночасно; це «банківський біг». Подумайте про сцену в «Це чудове життя», коли Джордж збирається піти у свій медовий місяць, але він повинен повернутися до будівлі Бейлі та позики, щоб запобігти такій катастрофі. У будь-якому випадку, якщо всі знають, що вони повернуть свої гроші, навіть якщо банк піде під, таких речей не відбудеться; це те, для чого призначений FDIC.) Так що навіть якщо банк вийде з бізнесу, перш ніж я зніму свої гроші, я все одно отримаю зарплату в кінці. (Якщо, звичайно, федеральний уряд не вийде з бізнесу. Але в такому випадку 1,000 доларів корисна, можливо, як аварійний туалетний папір; Мені потрібні консерви та боєприпаси на той момент.) Це означає, що P (оплачується) = 1 і P (жорсткий) = 0. Ніцца. Яка цінність, коли мені платять? Це початкові $1,000 плюс 1% відсотків. 1% від $1,000 $10, тому V (платно) = $1,010.

Це не велика віддача, але процентні ставки низькі в наші дні, і це не ризикована інвестиція. Ми могли б збільшити очікувану вартість, якщо покладемо свої гроші в щось, що не є впевненим. Один з варіантів - корпоративні облігації. Для цього виду інвестицій ви позичаєте свої гроші компанії протягом певного періоду часу (і вони використовують його для будівництва заводу або щось інше), тоді ви отримуєте назад основні інвестиції плюс деякі відсотки. (Знову ж таки, є всілякі ускладнення, які ми глянемо, щоб зробити речі простими.) Корпоративні облігації є більш ризикованою інвестицією, ніж банківські депозити, оскільки вони не застраховані федеральним урядом. Якщо ваша компанія збанкрутує до дати, коли ви повинні отримати гроші назад, ви втратите свої гроші. (Напевно. Існують різні види банкрутств та багато законів, що регулюють їх; інвестори можуть отримати гроші назад у заповітному суді. Але це складно. Одна річ напевно: наші мізерні $1,000 уявні інвестиції роблять нас занадто маленькими, щоб мати багато шансів отримати зарплату під час процедури банкрутства.) Тобто P (оплачений) в розрахунках очікуваного значення вище більше не 1; P (жорсткий) знаходиться десь на північ від 0. Які відповідні ймовірності? Ну, це залежить від компанії. У бізнесі «кредитного рейтингу» є фірми - Moody's, S&P, Fitch тощо - які викладають звіти та класифікують компанії відповідно до того, наскільки ризиковано позичати гроші. Вони присвоюють рейтинги, такі як «AAA» (або «AAA», залежно від агентства), «AA», «BBB», «CC» тощо. Чим далі в алфавіт ви отримаєте, тим вище ймовірність, що ви отримаєте жорсткість. Неможливо точно сказати, що це ймовірність, звичайно; кредитні рейтингові агентства надають грубе керівництво, але в кінцевому рахунку це залежить від індивідуального інвестора, щоб вирішити, які ризики і чи варто вони того. (Доступні історичні дані про ймовірність дефолту для компаній з різними рейтингами агентства.)

Щоб визначити, чи варті ризики, ми повинні порівняти очікувану вартість інвестицій у корпоративні облігації з базовими безризиковими інвестиціями, як наш рахунок грошового ринку вище. Оскільки ймовірність отримання виплати менше 1, ми повинні мати вищу прибутковість, ніж 1%, щоб виправдати вибір корпоративної облігації над більш безпечними інвестиціями. Наскільки вище? Це залежить від компанії; це залежить від того, наскільки ймовірно, що ми отримаємо гроші в кінці кінців.

Розрахунок очікуваної величини простий у таких випадках. Незважаючи на те, що P (жорсткий) не дорівнює 0, V (жорсткий) є; якщо ми жорсткі, наші інвестиції нічого не варті. Таким чином, при обчисленні очікуваного значення ми можемо ігнорувати другий член в сумі. Все, що нам потрібно зробити, це помножити P (оплачується) на V (платно).

Припустимо, ми розглядаємо можливість інвестування в дійсно надійну компанію; скажімо, P (платно) = .99. Роблячи математику, для того, щоб корпоративна облігація з цією надійною компанією була кращою ставкою, ніж рахунок грошового ринку, вони запропонували б процентну ставку трохи більше 2%. Якщо ми розглянемо менш надійну компанію - скажімо, таку, для якої P (платно) = .95 - то нам знадобиться ставка трохи більше 6,3%, щоб зробити це кращою інвестицією. Якщо ми знизимось до 90% шансів отримати виплату, нам потрібна прибутковість понад 12%, щоб виправдати це рішення. (Такі міркування, мабуть, іскра, яка запалила запобіжник у фінансовій кризі кінця 2008 року. 15 вересня того ж року фірма з надання фінансових послуг Lehman Brothers подала заяву про банкрутство - найбільшу заяву про банкрутство в історії. Фондовий ринок пішов у вільне падіння, і економіка зупинилася. Проблема полягала в запозиченні: компанії не могли зібрати гроші звичайним способом за допомогою корпоративних облігацій. Такі запозичення - це мастило, яке підтримує двигун економіки; без нього фірми не можуть фінансувати свої щоденні операції. Причина, по якій компанії не могли позичити, полягала в тому, що інвестори вимагали занадто високої процентної ставки. Вони робили це, тому що їхні особисті оцінки P (платні) були переглянуті вниз після банкрутства Lehman: це вважалося надійною компанією для кредитування; якщо вони могли б піти, будь-хто міг.)

Що означає бути хорошим, раціональним економічним агентом? Як людині, взагалі кажучи, вкладати гроші? Як ми вже згадували раніше, правдоподібне правило, що регулює такі рішення, було б приблизно таким: завжди вибирайте інвестиції, для яких очікувана вартість максимізується.

Але реальні люди відхиляються від цього правила у своїх грошових рішеннях, і зовсім не зрозуміло, що вони нераціональні робити це. Розглянемо наступний вибір: (а) ми перевернемо монету, і якщо вона підніметься головами, ви виграєте 1000 доларів, але якщо це прийде до хвостів, ви нічого не виграєте; (б) немає перегортання монет, ви просто виграєте 499 доларів, гарантовано. Очікувана вартість вибору (b) - це лише гарантовані 499 доларів. Значення вибору (а) можна легко розрахувати:

EV = Р (голови) х V (голови) + Р (хвости) х V (хвости)

= (0,5 х 1000 доларів) + (0,5 х 0 доларів)

= 500 доларів

Отже, за нашим принципом завжди раціонально вибирати (а) понад (б): $500 > $499. Але в реальному житті більшість людей, яким пропонується такий вибір, йдуть з упевненістю, (б). (Якщо ви не поділяєте цієї інтуїції, спробуйте збільшити ставки - перевернути монети за $10,000 проти $4,999 напевно.) Чи люди, які роблять такий вибір, поводяться нераціонально?

Не обов'язково. Такі приклади показують, що люди беруть до уваги не лише вартість різних виборів у доларах, але суб'єктивне значення їхніх результатів - ступінь, в якій вони сприяють загальному добробуту людини. На відміну від «значення», ми використовуємо термін «корисність» для позначення таких міркувань. У реальних життєвих рішеннях важливо не очікувана вартість інвестиційного вибору, а його очікувана корисність - ступінь, в якій він задовольняє бажання людини, співпадає з суб'єктивними уподобаннями.

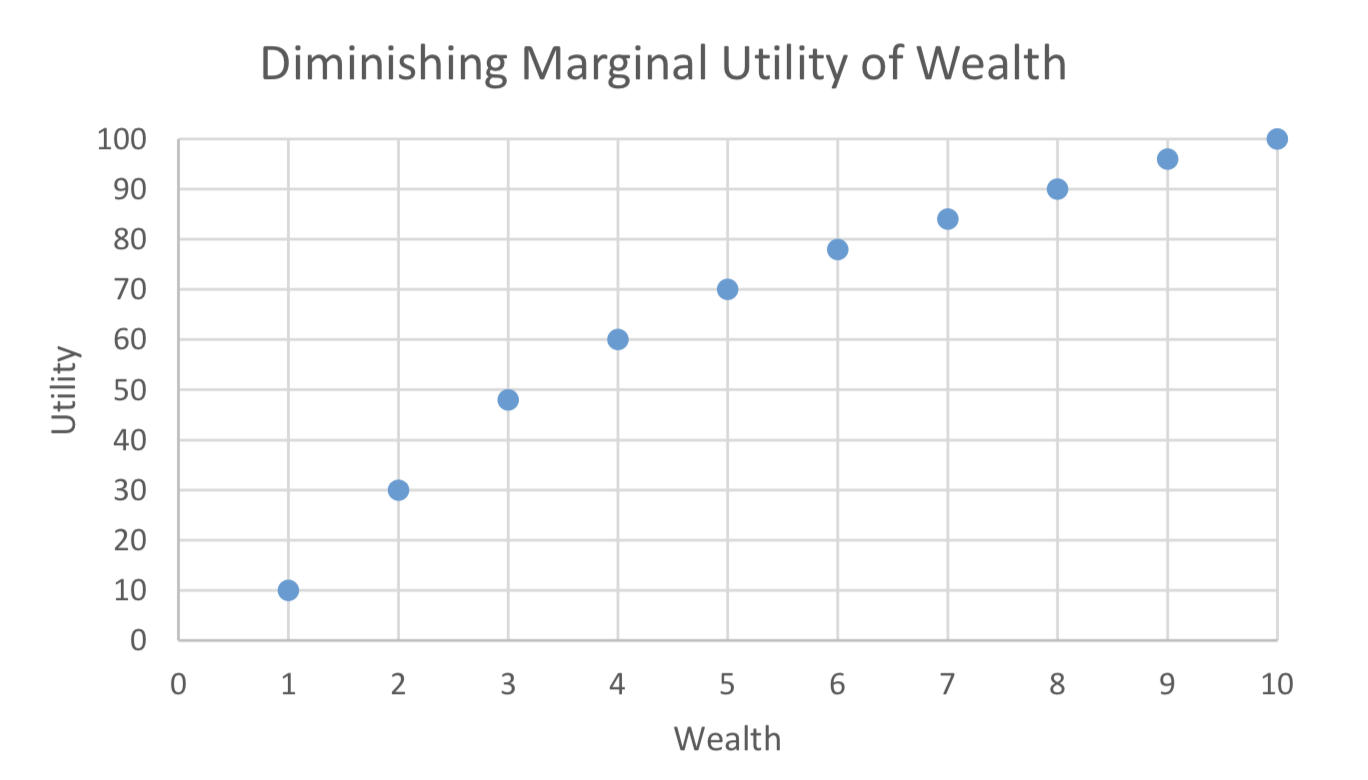

Тенденція людей приймати впевнену річ над ризикованою ставкою, незважаючи на більш низьке очікуване значення, називається відраза до ризику. Це наслідок ідеї, вперше формалізованої математиком Даніелем Бернуллі в 1738 році: зменшення граничної корисності багатства. Основна ідея полягає в тому, що зі збільшенням кількості грошей кожне додавання до свого стану стає менш важливим, з особистої, суб'єктивної точки зору. Додаткові $1,000 означає дуже мало для Білла Гейтса; додаткові $1,000 для бідного студента коледжу означатиме досить багато. Гроші додали б дуже мало корисності для Гейтса, але набагато більше для студента коледжу. Збільшення свого стану вище нуля означає більше, ніж наступні збільшення. Функція корисності Бернуллі виглядала приблизно так (Ця функція відображає 1 одиницю багатства до 10 одиниць корисності (не важливо, що ці одиниці). 2 одиниці багатства виробляє 30 одиниць корисності, і так далі: 3 — 48; 4 — 60; 5 — 70; 6 — 78; 7 — 84; 8 — 90; 9 — 96; 10 — 100. Це відображення походить від Даніеля Канемана, 2011, Мислення, швидко і повільно, Нью-Йорк: Фаррар, Штраус і Жиру, стор. 273. ):

Це пояснює вибір надійної речі в розмірі 499 доларів над монетним фліпом за 1,000 доларів. Утиліта, приєднана до тих перших $499, більше, ніж додаткова корисність додаткових можливих $501 доларів, які можна потенційно виграти, тому люди вирішили заблокувати виграш. Утиліта швидко зростає спочатку, але вирівнюється на більших кількостях. З діаграми Бернуллі, корисність впевненої речі десь близько 70, тоді як корисність повних 1000 доларів становить лише 30 більше - 100. Обчислення очікуваної корисності монетно-фліп-ставки дає нам такий результат:

ЄС = Р (голови) х U (голови) + П (хвости) х U (хвости)

= (0,5 х 100) + (0,5 х 0)

= 50

Корисність 70 для впевненої речі легко б'є очікувану корисність від ставки. Можна змусити людей приймати ризиковані ставки над впевненими речами, але потрібно враховувати цю зменшувальну граничну корисність. Для людини, чия особиста функція корисності схожа на Бернуллі, пропозиція всього 300 доларів (де корисність знижується ближче до 50) зробить рішення більш складним. Пропозиція в розмірі 200 доларів змусить їх вибрати монетний фліп.

Давно прийнята економічна доктрина, що раціональні економічні агенти діють таким чином, щоб максимізувати свою корисність, а не їх цінність. Це питання певної суперечки, яку функцію корисності найкраще захоплює раціональне економічне агентство. Різні економічні теорії припускають різні версії ідеальної раціональності для агентів у своїх моделям.

Останнім часом ця практика припущення досконалої корисності максимізації раціональності економічних агентів була оскаржена. Хоча це правда, що економічні моделі, породжені за такими припущеннями, можуть дати корисні результати, насправді поведінка реальних людей (homo sapiens на відміну від «homo economicus» - ідеалізована економічна людина моделей) відходить передбачуваним чином від корисності- максимізація ідеалу. Психологи - особливо Даніель Канеман і Амос Тверський - провели ряд експериментів, які досить переконливо демонструють, що люди регулярно поводяться таким чином, що, за світлами економічної теорії, ірраціонально. Наприклад, розглянемо наступні два сценарії (йдіть повільно; ретельно подумайте про свій вибір):

(1) У вас є $1,000. Який би ви обрали?

(а) Монета фліп. Голови, ви виграєте ще 1000 доларів; хвости, ви нічого не виграєте.

(b) Додаткові 500 доларів напевно.

(2) У вас є $2,000. Який би ви обрали?

(а) Монета фліп. Голови ви втрачаєте $1,000; хвости, ви нічого не втрачаєте.

(б) Втратити 500 доларів напевно. (Цей та багато інших прикладів див. Kahneman 2011.)

Відповідно до теорії корисності Бернуллі та сучасної економіки, раціональний агент вибирав би варіант (b) у кожному сценарії. Хоча вони починаються в різних місцях, для кожного варіанту сценарію (а) це просто переворот монети між $1,000 і $2,000, в той час як (б) $1,500 напевно. Через зменшення граничної корисності багатства, (б) є корисністю максимізації вибір кожного разу. Але насправді більшість людей вибирають варіант (b) тільки в першому сценарії; вони вибирають варіант (а) у другому. (Якщо ви не поділяєте цієї інтуїції, спробуйте збільшити ставки.) Виявляється, більшість людей не люблять програвати більше, ніж їм подобається вигравати, тому перспектива гарантованого програшу в 2 (б) огидна. Інший приклад: ви б прийняли ставку на монету фліп, де голови виграє вам $1,500, але хвости втрачає вам $1,000? Більшість людей не буде. (Знову ж таки, якщо ви різні, спробуйте збільшити ставки.) І це при тому, що чітко очікувана цінність і корисність вказують на прийняття пропозиції.

Альтернатива Канемана і Тверського теорії утиліти називається «Теорія перспектив». Враховують ці та багато інших спостережуваних закономірностей в економічній поведінці людини. Наприклад, готовність людей переплачувати за дуже маленький шанс при дуже великому виграші (лотерейні квитки); також їх готовність платити премію за усунення малих ризиків (страхування); їх готовність взяти на себе ризик, щоб уникнути великих втрат; і так далі. (Знову ж таки, див. Kahneman 2011 для деталей.)

Дискусійний, чи є спостережувані відхилення від ідеалізованої поведінки, що максимізує корисність, раціональними чи ні. Питання «Що таке ідеально раціональний економічний агент?» не той, на який ми можемо відповісти легко. Це питання для філософів, з якими потрібно боротися. Питання, з яким стикаються економісти, полягає в тому, чи повинні вони і в якій мірі включати ці психологічні закономірності у свої моделі. Реальні люди - це не утиліти максимізаторів, які моделі кажуть, що вони є. Чи можемо ми отримати більш надійні економічні прогнози, враховуючи їх фактичну поведінку? Поведінкова економіка - це галузь тієї дисципліни, яка відповідає на це питання ствердно. Це стрімко розвивається область досліджень.

Вправи

1. Ви купуєте квиток на $1 в розіграші. Продано 1000 квитків. Квитки вибираються з одного з цих великих круглих барабанів випадковим чином. Є 3 призи: перший приз - $500; другий приз - $200; третій приз - $100. Яка очікувана вартість вашого квитка?

2. Напередодні президентських виборів у США 2016 року веб-сайт, що збирає опитування 538.com, прогнозував, що Дональд Трамп мав 30% шансів на перемогу. Можна робити ставки на подібні речі, вірте чи ні (з букмекерськими конторами або на «ринках прогнозування»). У ніч виборів, прямо перед 8:00 вечора EST, шанси «грошової лінії» на перемогу Трампа були +475. Це означає, що ставка в розмірі 100 доларів на Трампа заробила б 475 доларів прибутку, загальною кінцевою вартістю 575 доларів. Припускаючи, що екіпаж 538.com мав ймовірність перемоги Трампа право, яке очікуване значення ставки в розмірі 100 доларів о 8:00 вечора за переліченими шансами?

3. Вам пропонують три шанси згорнути один з справедливою померти. Ви ставите $10 і ваш претендент ставить $10. Якщо ви досягнете успіху в прокатці один раз, ви виграєте всі гроші; якщо ви не вдасться, ваш претендент отримує всі гроші. Чи повинні ви прийняти виклик? Чому чи чому ні?

4. Ви розглядаєте можливість розміщення ставки на скачки. Кінь, який ви розглядаєте, - це довгий постріл; шанси 19 до 1. Це означає, що за кожен долар, який ви ставите, ви виграєте $19 прибутку (що означає $20 всього у вашій кишені згодом). Наскільки ймовірно, що кінь виграє для цього, щоб бути хорошою ставкою (в тому сенсі, що очікуване значення більше, ніж сума ставки)?

5. Я шукаю хорошу угоду на ринку сміттєвих облігацій. Це дуже ризиковані корпоративні облігації; ризик компенсується більш високою прибутковістю. Припустимо, я знаходжу компанію, яка, на мою думку, має 25% шансів збанкрутувати до погашення облігацій. Наскільки висока прибутковість мені потрібно запропонувати, щоб зробити це хорошою інвестицією (знову ж таки, в тому сенсі, що очікувана вартість перевищує ціну інвестицій)?

6. Для когось із такою функцією утиліти, як описана Бернуллі (див. Вище), яким був би їхній вибір, якби ви запропонували їм наступні два варіанти: (а) перевернути монети, з головами, виграючими 8,000 доларів, а хвости виграють 2000 доларів; (б) $5,000 гарантовано? Поясніть, чому вони зробили б цей вибір, з точки зору очікуваної корисності. Як би збільшення нижнього призу на опції монет-фліп змінити речі, якщо взагалі? Припустимо, ми збільшили його до 3000 доларів. Або 4000 доларів. Поясніть свої відповіді.