8.2: Зважена лінійна регресія з помилками у y

- Page ID

- 18002

Наша обробка лінійної регресії до цього моменту передбачає, що будь-які невизначені помилки, які впливають на y, не залежать від значення x. Якщо це припущення помилкове, то ми повинні включити дисперсію для кожного значення y в наше визначення y -перехоплення, b 0, і нахилу, b 1; таким чином

\[b_0 = \frac {\sum_{i = 1}^{n} w_i y_i - b_1 \sum_{i = 1}^{n} w_i x_i} {n} \nonumber \]

\[b_1 = \frac {n \sum_{i = 1}^{n} w_i x_i y_i - \sum_{i = 1}^{n} w_i x_i \sum_{i = 1}^{n} w_i y_i} {n \sum_{i =1}^{n} w_i x_i^2 - \left( \sum_{i = 1}^{n} w_i x_i \right)^2} \nonumber\]

де w i - ваговий коефіцієнт, який враховує дисперсію в y i

\[w_i = \frac {n (s_{y_i})^{-2}} {\sum_{i = 1}^{n} (s_{y_i})^{-2}} \nonumber\]

і\(s_{y_i}\) є стандартним відхиленням для y i. У зваженій лінійній регресії внесок кожної xy -пари в лінію регресії обернено пропорційний точності y i; тобто чим точніше значення y, тим більший її внесок у регресію.

Тут наведені дані для зовнішньої стандартизації, в якій s std є стандартним відхиленням для трьох реплікаційних визначення сигналу. Це ті ж дані, що використовуються в прикладах в розділі 8.1 з додатковою інформацією про стандартні відхилення сигналу.

| \(C_{std}\)(довільні одиниці) | \(S_{std}\)(довільні одиниці) | \(s_{std}\) |

|---|---|---|

| \ (C_ {std}\) (довільні одиниці виміру) ">0.000 | \ (S_ {std}\) (довільні одиниці виміру) ">0.00 | \ (s_ {std}\) ">0.02 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.100 | \ (S_ {std}\) (довільні одиниці виміру) ">12.36 | \ (s_ {std}\) ">0.02 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.200 | \ (S_ {std}\) (довільні одиниці виміру) ">24.83 | \ (s_ {std}\) ">0.07 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.300 | \ (S_ {std}\) (довільні одиниці виміру) ">35.91 | \ (s_ {std}\) ">0.13 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.400 | \ (S_ {std}\) (довільні одиниці виміру) ">48.79 | \ (s_ {std}\) ">0.22 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.500 | \ (S_ {std}\) (довільні одиниці виміру) ">60.42 | \ (s_ {std}\) ">0.33 |

Визначте рівняння калібрувальної кривої за допомогою зваженої лінійної регресії. Коли ви працюєте над цим прикладом, пам'ятайте, що x відповідає C std, а що y відповідає S std.

Рішення

Ми починаємо з налаштування таблиці, яка допоможе в обчисленні вагових коефіцієнтів.

| \(C_{std}\)(довільні одиниці) | \(S_{std}\)(довільні одиниці) | \(s_{std}\) | \((s_{y_i})^{-2}\) | \(w_i\) |

|---|---|---|---|---|

| \ (C_ {std}\) (довільні одиниці виміру) ">0.000 | \ (S_ {std}\) (довільні одиниці виміру) ">0.00 | \ (s_ {std}\) ">0.02 | \ (s_ {y_i}) ^ {-2}\) ">2500.00 | \ (w_i\) ">2.8339 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.100 | \ (S_ {std}\) (довільні одиниці виміру) ">12.36 | \ (s_ {std}\) ">0.02 | \ (s_ {y_i}) ^ {-2}\) ">250.00 | \ (w_i\) ">2.8339 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.200 | \ (S_ {std}\) (довільні одиниці виміру) ">24.83 | \ (s_ {std}\) ">0.07 | \ (s_ {y_i}) ^ {-2}\) ">204.08 | \ (w_i\) ">0.2313 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.300 | \ (S_ {std}\) (довільні одиниці виміру) ">35.91 | \ (s_ {std}\) ">0.13 | \ (s_ {y_i}) ^ {-2}\) ">59,17 | \ (w_i\) ">0.0671 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.400 | \ (S_ {std}\) (довільні одиниці виміру) ">48.79 | \ (s_ {std}\) ">0.22 | \ (s_ {y_i}) ^ {-2}\) ">20.66 | \ (w_i\) ">0.0234 |

| \ (C_ {std}\) (довільні одиниці виміру) ">0.500 | \ (S_ {std}\) (довільні одиниці виміру) ">60.42 | \ (s_ {std}\) ">0.33 | \ (s_ {y_i}) ^ {-2}\) ">9.18 | \ (w_i\) ">0.0104 |

Складання значень у четвертому стовпці дає

\[\sum_{i = 1}^{n} (s_{y_i})^{-2} \nonumber\]

які ми використовуємо для обчислення окремих ваг в останньому стовпці. Як перевірки на ваших розрахунках сума окремих ваг повинна дорівнювати числу калібрувальних нормативів, n. Сума записів в останньому стовпці дорівнює 6.0000, тому все добре. Після того, як ми обчислимо окремі ваги, ми використовуємо другу таблицю, щоб допомогти в обчисленні чотирьох термінів підсумовування в рівняннях для нахилу\(b_1\), і y -перехоплення,\(b_0\).

| \(x_i\) | \(y_i\) | \(w_i\) | \(w_i x_i\) | \(w_i y_i\) | \(w_i x_i^2\) | \(w_i x_i y_i\) |

|---|---|---|---|---|---|---|

| \ (x_i\) ">0.000 | \ (y_i\) ">0.00 | \ (w_i\) ">2.8339 | \ (w_i x_i\) ">0,0000 | \ (w_i y_i\) ">0,0000 | \ (w_i x_i^2\) ">0,0000 | \ (w_i x_i y_i\) ">0,0000 |

| \ (x_i\) ">0.100 | \ (y_i\) ">12,36 | \ (w_i\) ">2.8339 | \ (w_i x_i\) ">0.2834 | \ (w_i\) ">35.0270 | \ (w_i x_i^2\) ">0.0283 | \ (w_i x_i\) ">3.5027 |

| \ (x_i\) ">0,200 | \ (y_i\) ">24.83 | \ (w_i\) ">0.2313 | \ (w_i x_i\) ">0.0463 | \ (w_i\) ">5.7432 | \ (w_i x_i^2\) ">0,0093 | \ (w_i x_i\) ">1.1486 |

| \ (x_i\) ">0,300 | \ (y_i\) ">35.91 | \ (w_i\) ">0.0671 | \ (w_i x_i\) ">0.0201 | \ (w_i\) ">2.4096 | \ (w_i x_i^2\) ">0,0060 | \ (w_i x_i\) ">0.7229 |

| \ (x_i\) ">0,400 | \ (y_i\) ">48.79 | \ (w_i\) ">0.0234 | \ (w_i x_i\) ">0,0094 | \ (w_i\) ">1.1417 | \ (w_i x_i^2\) ">0.0037 | \ (w_i x_i\) ">0,4567 |

| \ (x_i\) ">0,500 | \ (y_i\) ">60.42 | \ (w_i\) ">0.0104 | \ (w_i x_i\) ">0,0052 | \ (w_i\) ">0.6284 | \ (w_i x_i^2\) ">0,0026 | \ (w_i x_i\) ">0.3142 |

Додавання значень в останніх чотирьох стовпцях дає

\[\sum_{i = 1}^{n} w_i x_i = 0.3644 \quad \sum_{i = 1}^{n} w_i y_i = 44.9499 \quad \sum_{i = 1}^{n} w_i x_i^2 = 0.0499 \quad \sum_{i = 1}^{n} w_i x_i y_i = 6.1451 \nonumber\]

який дає розрахунковий ухил і розрахунковий y -перехоплення як

\[b_1 = \frac {(6 \times 6.1451) - (0.3644 \times 44.9499)} {(6 \times 0.0499) - (0.3644)^2} = 122.985 \nonumber\]

\[b_0 = \frac{44.9499 - (122.985 \times 0.3644)} {6} = 0.0224 \nonumber\]

Рівняння калібрування

\[S_{std} = 122.98 \times C_{std} + 0.2 \nonumber\]

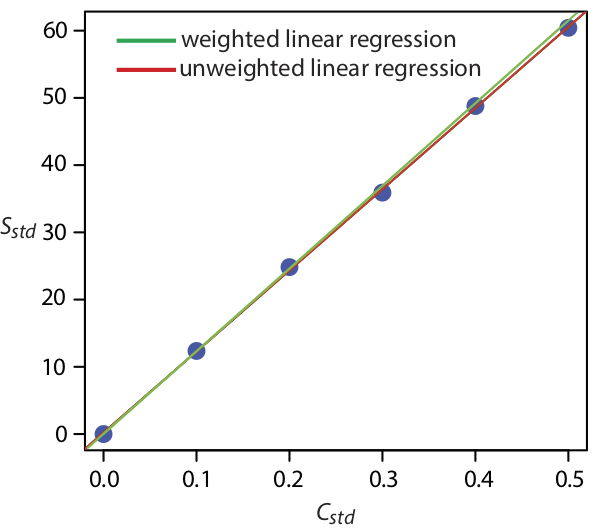

\(\PageIndex{1}\)На малюнку показана калібрувальна крива для зваженої регресії, визначеної тут, та калібрувальну криву для незваженої регресії з розділу 8.2. Хоча дві калібрувальні криві дуже схожі, є невеликі відмінності в нахилі та у -перехопленні. Найбільш примітно, що y -перехоплення для зваженої лінійної регресії ближче до очікуваного значення нуля. Оскільки стандартне відхилення для сигналу, S std, менше для менших концентрацій аналіту, C STD, зважена лінійна регресія надає більше уваги цим стандартам, що дозволяє краще оцінити y -перехоплення.

Рівняння для обчислення довірчих інтервалів для нахилу, y -перехоплення та концентрації аналіту при використанні зваженої лінійної регресії визначити не так просто, як для незваженої лінійної регресії [Bonate, P.J. Anal. Хім. 1993, 65, 1367—1372]. Однак довірчий інтервал для концентрації аналіта знаходиться на оптимальному значенні, коли сигнал аналіта знаходиться поблизу зважених центроїдів, y c, калібрувальної кривої.

\[y_c = \frac {1} {n} \sum_{i = 1}^{n} w_i x_i \nonumber\]