4.12: Розвиток сучасної банківської справи

- Page ID

- 56900

Розвиток сучасної банківської справи

Ранні банківські та монетарні стандарти зазнали викликів та змін у Сполучених Штатах після Американської революції. Боротьба за концепцію банків та чи дозволена вона відповідно до Конституції США розділила країну через роль банків, друк валюти, підробку та силу національної валюти.

Універсальні узагальнення

- Федеральна резервна система знаходиться в приватній власності, але контролюється публічно.

- Федеральна резервна система була створена як центральний банк країни, щоб служити банком для банків, регулювати банківську галузь та регулювати грошову масу.

Керівні питання

- Що таке монетарна політика?

- Як ФРС використовує монетарну політику для контролю економіки?

- Які методи використовуються Федеральною резервною системою для розширення і скорочення грошової маси? Поясніть кожен метод.

- Які ще види депозитарних установ у нас є крім банків?

- Чим банк відрізняється від ощадно-кредитної або кредитної спілки?

Роль банків

Покійного грабіжника банку на ім'я Віллі Саттон одного разу запитали, чому він грабував банки. Він відповів: «Ось де гроші». Хоча це, можливо, було правдою свого часу, з точки зору сучасних економістів, Саттон є і правильним, і неправильним. Він помиляється, тому що переважна більшість грошей в економіці не у вигляді валюти, що сидить в сховищах або ящиках у банків, які чекають появи грабіжника. Більшість грошей знаходиться у вигляді банківських рахунків, які існують тільки в якості електронних записів на комп'ютерах. З більш широкої точки зору, однак, грабіжник банку був більш правий, ніж він міг знати. Банківська справа тісно взаємопов'язана з грошима і, отже, з більш широкою економікою.

Банки значно полегшують складній економіці здійснювати надзвичайний спектр операцій, які відбуваються на ринках товарів, праці та фінансового капіталу. Уявіть собі на мить, якою була б економіка, якби всі платежі доводилося здійснювати готівкою. При покупці для великої покупки або вирушаючи у відпустку вам може знадобитися носити сотні доларів в кишені або сумочці. Навіть малим підприємствам знадобляться запаси готівки, щоб платити працівникам та купувати витратні матеріали. Банк дозволяє людям і підприємствам зберігати ці гроші або на розрахунковому рахунку, або на ощадному рахунку, наприклад, а потім знімати ці гроші в міру необхідності за допомогою прямого зняття, написання чека або за допомогою дебетової картки.

Банки є критичним посередником у тому, що називається платіжною системою, яка допомагає економіці обмінювати товари та послуги на гроші або інші фінансові активи. Крім того, ті, хто має додаткові гроші, які вони хотіли б заощадити, можуть зберігати свої гроші в банку, а не шукати фізичну особу, яка готова позичити їх у них, а потім погасити їх пізніше. Ті, хто хоче позичити гроші, можуть звернутися безпосередньо до банку, а не намагатися знайти когось, хто позичить їм готівку. Трансакційні витрати - це витрати, пов'язані з пошуком кредитора або позичальника за ці гроші. Таким чином, банки знижують витрати на транзакції та виступають фінансовими посередниками — вони об'єднують вкладників та позичальників. Поряд з тим, щоб зробити транзакції набагато безпечніше і простіше, банки також відіграють ключову роль у створенні грошей.

Інші види депозитарних установ

Комерційні банки були створені для надання допомоги бізнесу та торгівлі на початку історії цієї країни, оскільки вони дозволили бізнесу здійснювати фінансові операції безпечним способом. Вони мали можливість видавати чеки і оплачувати господарські витрати. Інший тип рахунку - це «ощадливий рахунок», який був створений у 1970-х роках для фізичних осіб, щоб мати депозитні рахунки на вимогу, щоб вони також могли писати чеки. Сьогодні чекові рахунки або депозитні рахунки до запитання дозволяють знімати кошти шляхом написання чека без попереднього узгодження з депозитарними установами.

Ощадні банки почали в кінці 1700-х років заповнювати потребу в фізичних осіб, щоб мати місце для зберігання своїх грошей. До 1800-х років були створені інші банки, щоб конкурувати з комерційними та ощадними банками, такими як ощадні та кредитні асоціації (S&L), які були створені будівельниками. S&L інвестує свої кошти в іпотеку будинку, а інвестори по черзі позичають гроші на будівництво будинку.

Сучасним розвитком стала кредитна спілка, яка є некомерційним сервісним кооперативом, який належить і управляється на благо своїх членів. Більшість кредитних спілок організовані навколо роботодавця або певної галузі, таких як Союз вчителів району Ель-Пасо, Кредитна спілка державних службовців (GECU) або Федеральний кредитний союз ВМС (військовий). Ці фінансові установи, як правило, дають кращі ставки за кредитами та ощадними рахунками для своїх членів.

Банки як фінансові посередники

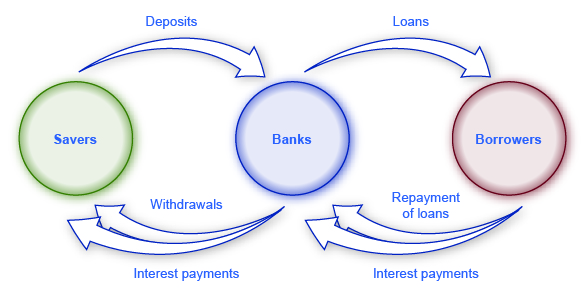

«Посередник» - це той, хто стоїть між двома іншими сторонами. Банки є фінансовим посередником—тобто установою, яка працює між заставником, який вносить гроші в банк, і позичальником, який отримує кредит від цього банку. До фінансових посередників належать інші установи фінансового ринку, такі як страхові компанії та пенсійні фонди, але вони не будуть включені в цю дискусію, оскільки не вважаються депозитарними установами, які є установами, які приймають грошові вклади, а потім використовують ці, щоб зробити кредити. Всі внесені кошти змішуються в одному великому пулі, який потім видається в борг. Малюнок 1 ілюструє позицію банків як фінансових посередників, з вкладами, що надходять в банк, і кредити витікають. Звичайно, коли банки видають кредити фірмам, банки намагатимуться повернути фінансовий капітал здоровим підприємствам, які мають хороші перспективи погашення кредитів, а не фірмам, які зазнають збитків і можуть не в змозі погасити.

Банки як фінансові посередники

Банки виступають фінансовими посередниками, оскільки стоять між вкладниками та позичальниками. Вкладники розміщують депозити в банках, а потім отримують виплати відсотків і знімають гроші. Позичальники отримують кредити від банків і погашають кредити з відсотками. У свою чергу банки повертають гроші вкладникам у вигляді зняття коштів, які також включають виплати відсотків з банків вкладникам.

Банківське регулювання

Безпечна і стабільна національна фінансова система є критичною проблемою Федеральної резервної системи. Мета — не тільки захистити заощадження фізичних осіб, а й захистити цілісність самої фінансової системи. Це езотеричне завдання зазвичай стоїть за лаштунками, але потрапила в поле зору під час фінансової кризи 2008—2009 років, коли протягом короткого періоду часу критичні частини фінансової системи провалилися і фірми стали не в змозі отримати фінансування для звичайних частин свого бізнесу. Уявіть, якби раптом ви не змогли отримати доступ до грошей на своїх банківських рахунках, оскільки ваші чеки не були прийняті до оплати, а ваші дебетові картки були відхилені. Цей приклад дає уявлення про те, що таке збій платіжної/фінансової системи.

Банківське регулювання покликане підтримувати платоспроможність банків шляхом уникнення надмірного ризику. Регулювання підпадає на ряд категорій, включаючи вимоги до резервів, вимоги до капіталу та обмеження на види інвестицій, які можуть здійснювати банки. У попередньому розділі ми дізналися, що банки зобов'язані тримати мінімальний відсоток від своїх вкладів на руках у вигляді резервів. «На руках» є трохи неправильним, оскільки, хоча частина банківських резервів зберігається у вигляді готівки в банку, більшість утримується на рахунку банку в Федеральній резервній системі, і їх мета полягає в покритті бажаних зняття вкладниками. Ще однією частиною банківського регулювання є обмеження на види інвестицій, які дозволяється робити банкам. Банкам дозволено надавати кредити юридичним особам, фізичним особам та іншим банкам. Їм дозволяється купувати цінні папери казначейства США, але, щоб захистити вкладників, їм не дозволяється інвестувати в фондовий ринок або інші активи, які сприймаються як занадто ризиковані.

Капітал банку - це різниця між активами банку та його зобов'язаннями. Іншими словами, це чиста вартість банку. Банк повинен мати позитивну чисту вартість; інакше він неплатоспроможний або банкрут, тобто у нього не вистачить активів для погашення своїх зобов'язань. Регулювання вимагає, щоб банки підтримували мінімальну чисту вартість, зазвичай виражену у відсотках від їхніх активів, для захисту своїх вкладників та інших кредиторів.

Банківський нагляд

Кілька державних установ стежать за балансами банків, щоб переконатися, що вони мають позитивну чисту вартість і не беруть занадто високого рівня ризику. У Міністерстві фінансів США, Управління контролера валюти має національний штат банківських екзаменаторів, які проводять на місці огляди 1,500 або близько того найбільших національних банків. Експерти банку також перевіряють будь-які іноземні банки, які мають філії в США. Управління Контролера Валюти також контролює і регулює близько 800 ощадних і кредитних установ.

Національна адміністрація кредитних спілок (NCUA) контролює кредитні спілки, які є некомерційними банками, якими володіють і якими керують їхні члени. В економіці США існує понад 10 000 кредитних спілок, хоча типова кредитна спілка невелика порівняно з більшістю банків.

Федеральна резервна система також несе певну відповідальність за нагляд за фінансовими установами. Наприклад, конгломератні фірми, які володіють банками та іншими підприємствами, називаються «банківськими холдинговими компаніями». У той час як інші регулятори, такі як Управління контролера валюти, контролює банки, Федеральна резервна система контролює холдингові компанії.

Коли нагляд за банками (і банківськими установами, такими як заощадження та кредити та кредитні спілки) працює добре, більшість банків більшу частину часу залишатимуться фінансово здоровими. Якщо керівники банку виявлять, що банк має низьку або негативну чисту вартість, або робить занадто високу частку ризикованих кредитів, вони можуть вимагати, щоб банк змінив свою поведінку - або, в крайньому випадку, навіть змусити банк закрити або продати фінансово здоровому банку.

Банківський нагляд може зіткнутися як з практичними, так і політичними питаннями. Практичне питання полягає в тому, що виміряти вартість активів банку не завжди просто. Активи банку - це його кредити, і вартість цих активів залежить від оцінок щодо ризику того, що ці кредити не будуть погашені. Ці питання можуть стати ще більш складними, коли банк надає кредити банкам або фірмам інших країн або влаштовує фінансові угоди, які набагато складніше, ніж базовий кредит.

Політичне питання виникає через те, що рішення керівника банку вимагати від банку закрити або змінити свої фінансові вкладення часто є спірним, а керівник банку часто піддається політичному тиску з боку власників банку та місцевих політиків, щоб мовчати і відступати.

Наприклад, багато спостерігачів зазначають, що банки Японії переживали глибокі фінансові проблеми протягом більшої частини 1990-х років; однак нічого істотного не було зроблено з цим на початку 2000-х років. Подібне небажання протистояти проблемам з банками, що борються, спостерігається в усьому світі, в Східній Азії, Латинській Америці, Східній Європі, Росії та інших країнах.

У Сполучених Штатах закони були прийняті в 1990-х роках, які вимагають, щоб наглядачі банків робили свої висновки відкритими та публічними, і щоб вони діяли, як тільки буде виявлена проблема. Однак, оскільки багато американських банків були вражені рецесією 2008—2009 років, критики банківських регуляторів ставили гострі питання про те, чому регулятори раніше не передбачали фінансової хиткості банків, перш ніж такі великі збитки мали шанс накопичитися.

Банк запускає

Ще в дев'ятнадцятому столітті і протягом перших кількох десятиліть двадцятого століття (навколо і під час Великої депресії), покласти свої гроші в банк може бути нервовим. Уявіть, що чиста вартість вашого банку стала негативною, так що активів банку виявилося недостатньо для покриття його зобов'язань. У цій ситуації той, хто зняв свої депозити першим, отримував всі свої гроші. Ті, хто не поспішав в банк досить швидко втратили свої гроші. Вкладники, що мчать в банк, щоб зняти свої депозити, називається банківський біг. У фільмі «Це чудове життя» менеджер банку, якого грає Джиммі Стюарт, стикається з натовпом стурбованих вкладників банків, які хочуть зняти свої гроші, але вдається усунути їхні побоювання, дозволяючи деяким з них зняти частину своїх депозитів - використовуючи гроші з власної кишені, які повинні були заплатити для медового місяця.

Відео: Це чудовий запуск банку життя

Ризик банківського бігу створив нестабільність в банківській системі. Навіть чутка про те, що банк може відчувати негативну чисту вартість, може спровокувати запуск банку, і в банківському управлінні навіть здорові банки можуть бути знищені. Оскільки банк позичить більшу частину грошей, які він отримує, і оскільки він зберігає лише обмежені резерви під рукою, банківський запуск будь-якого розміру швидко зливає будь-який з наявних готівкових коштів банку. Коли у банку не залишилося готівки, це лише посилило побоювання решти вкладників, що вони можуть втратити свої гроші. Більш того, запуск банку в одному банку часто викликав ланцюгову реакцію запусків на інші банки. Наприкінці дев'ятнадцятого та початку ХХ століття банківські операції, як правило, не були первісною причиною рецесії, але вони могли значно погіршити спад.

Страхування вкладів

Щоб захистити від банківських запусків, Конгрес запровадив дві стратегії: страхування вкладів та кредитор останньої інстанції. Страхування вкладів - це система страхування, яка гарантує, що вкладники банку не втрачають свої гроші, навіть якщо банк збанкрутує. Близько 70 країн світу, включаючи всі основні економіки, мають програми страхування вкладів. У Сполучених Штатах Федеральна корпорація зі страхування вкладів (FDIC) відповідає за страхування вкладів. Банки сплачують страховий внесок в FDIC. Страхова премія базується на рівні депозитів банку, а потім коригується відповідно до ризикованості фінансового становища банку. Наприклад, у 2009 році досить безпечний банк з високою чистою вартістю міг би заплатити 10-20 центів страхових внесків за кожні 100 доларів банківських вкладів, тоді як ризикований банк з дуже низькою чистою вартістю міг би заплатити 50-60 центів за кожні 100 доларів банківських депозитів.

Банківські експерти з ФДІК оцінюють баланси банків, дивлячись на вартість активів і пасивів для визначення рівня ризикованості. FDIC забезпечує страхування вкладів близько 8200 банків. Навіть якщо банк зазнає невдачі, уряд гарантує, що вкладники отримають до 250 000 доларів своїх грошей на кожен рахунок, чого достатньо майже для всіх фізичних осіб, хоча і недостатньо для багатьох підприємств. Оскільки Сполучені Штати ввели страхування вкладів у 1930-х роках, ніхто не втратив жодного зі своїх застрахованих вкладів. Банківські роботи більше не трапляються в застрахованих банках.

Кредитор останньої надії

Проблема банків не в тому, що неплатоспроможні банки зазнають невдачі; вони, врешті-решт, банкрути і потребують закриття. Проблема полягає в тому, що банківська робота може призвести до невдачі платоспроможних банків та поширення на решту фінансової системи. Щоб цього не допустити, ФРС готова кредитувати банки та інші фінансові установи, коли вони не можуть отримати кошти ніде ще. Це відомо як кредитор останньої надії ролі. Для банків центральний банк, який виступає кредитором останньої надії, допомагає посилити ефект страхування вкладів і заспокоїти клієнтів банку, що вони не втратять свої гроші.

Кредитору завдання останньої надії може підійти і в інших фінансових кризах, а також. Під час паніки падіння фондового ринку в 1987 році, коли вартість американських акцій знизилася на 25% за один день, Федеральна резервна система зробила ряд короткострокових надзвичайних кредитів, щоб фінансова система могла продовжувати функціонувати. Під час рецесії 2008—2009 рр. Політика «кількісного пом'якшення» (розглянута нижче) Федеральної резервної системи може бути інтерпретована як готовність зробити короткостроковий кредит доступним у міру необхідності в той час, коли банківська та фінансова система перебувала під стресом.

Банківський запуск відбувається, коли є чутки (можливо, правдиві, можливо, помилкові) про те, що банк ризикує мати негативну чисту вартість. В результаті вкладники поспішають в банк, щоб зняти свої гроші і покласти їх кудись безпечніше. Навіть помилкові чутки, якщо вони викликають банківський біг, можуть змусити здоровий банк втратити свої депозити і бути змушеним закритися. Страхування вкладів гарантує вкладникам банку, що, навіть якщо банк має негативну чисту вартість, їх вклади будуть захищені. У США Федеральна корпорація зі страхування вкладів (FDIC) збирає страхові внески з банків і гарантує банківські вклади до 250 000 доларів США. Банківський нагляд передбачає перевірку балансів банків, щоб переконатися, що вони мають позитивну чисту вартість і що їх активи не надто ризиковані. У Сполучених Штатах Управління Контролера Валюти (OCC) відповідає за нагляд за банками та перевірку заощаджень та позик, а Національна адміністрація кредитних спілок (NCUA) відповідає за перевірку кредитних спілок. FDIC та Федеральна резервна система також відіграють певну роль у банківському нагляді.

Коли центральний банк виступає кредитором останньої надії, він робить короткострокові кредити доступними в ситуаціях сильної фінансової паніки або стресу. Невдача одного банку може розглядатися, як і будь-який інший бізнес-невдача. Проте, якщо багато банків зазнають невдачі, це може зменшити сукупний попит таким чином, що може призвести до або поглибити рецесію. Поєднання страхування вкладів, банківського нагляду та політики кредитора останньої інстанції допомагає запобігти слабким сторонам банківської системи від рецесії.

Як пов'язані банки, заощадження та кредити та кредитні спілки?

У банків є пара близьких родичів: ощадні установи і кредитні спілки. Банки, як пояснили, отримують депозити від фізичних і юридичних осіб і надають кредити на ці гроші. Ощадні установи також іноді називають «заощадженнями і кредитами» або «ощадливістю». Вони також беруть кредити і вносять депозити. Однак з 1930-х і до 1980-х років федеральний закон обмежував, скільки відсотків ощадні установи дозволяли виплачувати вкладникам. Вони також повинні були зробити більшу частину своїх кредитів у вигляді кредитів, пов'язаних з житлом, або покупцям житла, або забудовникам нерухомості та будівельникам.

Кредитна спілка - це некомерційна фінансова установа, якою володіють і керують її члени. Члени кожної кредитної спілки вирішують, хто має право бути членом. Зазвичай потенційними членами будуть всі в певній спільноті, або групи співробітників, або члени певної організації. Кредитна спілка приймає депозити від членів і зосереджується на поверненні позик своїм членам. Хоча кредитних спілок більше, ніж банків і більше банків, ніж заощаджень і позик, загальні активи кредитних спілок зростають.

У 2008 році налічувалося 7085 банків. Через банківські невдачі 2007—2009 років та злиття банків у США на кінець третього кварталу 2013 року налічувалося 5844 банків. За даними Bankrate, в Сполучених Штатах було 7,351 кредитних спілок у 2012 році із середніми активами в 20 мільйонів доларів. День «Переказуйте свої гроші» відбувся в 2009 році з огиди широкої громадськості з великими банківськими допомогами. Людей заохочували передавати свої вклади в кредитні спілки. Це перетворилося на постійний проект «Перемістити свої гроші». Отже, деякі зараз тримають депозити на суму до 50 мільйонів доларів. Однак станом на 2013 рік 12 найбільших банків (0,2%) контролювали 69 відсотків усіх банківських активів, повідомляє Федеральна резервна система Далласа.

Баланс банку

Бухгалтерський баланс - це інструмент бухгалтерського обліку, який перераховує активи і пасиви. Актив - це щось цінне, що належить і може бути використано для виробництва чогось. Наприклад, готівку, якою ви володієте, можна використовувати для оплати навчання. Якщо ви володієте будинком, це також вважається активом. Відповідальність - це борг або щось, що ви заборгували. Багато людей позичають гроші, щоб купити будинки. У цьому випадку житло - це актив, але іпотека - це зобов'язання. Чиста вартість - це вартість активу за вирахуванням суми заборгованості (пасиву). Бухгалтерський баланс банку працює приблизно так само. Чистий капітал банку також називають банківським капіталом. Банк має такі активи, як готівкові кошти, що зберігаються у своїх сховищах, гроші, які банк зберігає у Федеральному резервному банку (звані «резерви»), кредити, які надаються клієнтам, та облігації.

Рисунок 3 ілюструє гіпотетичний та спрощений баланс надійного та надійного банку. Через двоколонковий формат балансу, при якому Т-подібна форма утворена вертикальною лінією вниз по середині та горизонтальною лінією під «Активи» та «Пасиви», його іноді називають Т-рахунком.

Баланс для надійного та надійного банку

«Т» в Т-рахунку відокремлює активи фірми, зліва, від її зобов'язань, праворуч. Всі фірми використовують T-акаунти, хоча більшість з них набагато складніше. Для банку активами є фінансові інструменти, якими володіє банк (його резерви), або ті інструменти, за якими інші сторони зобов'язані банку гроші, як-от кредити банку та державні цінні папери США, такі як казначейські облігації США, придбані банком. Пасиви - це те, що банк зобов'язаний іншим. Зокрема, банк зобов'язаний будь-які депозити, зроблені в банку, тим, хто їх зробив. Чиста вартість банку - це сукупні активи мінус загальні зобов'язання. Чиста вартість включається на стороні зобов'язань, щоб баланс рахунку Т дорівнював нулю. Для здорового бізнесу чиста вартість буде позитивною. Для фірми, що збанкрутувала, чиста вартість буде негативною. У будь-якому випадку на Т-рахунку банку активи завжди дорівнюватимуть зобов'язанням плюс чиста вартість.

Коли клієнти банку вносять гроші на розрахунковий рахунок, ощадний рахунок або депозитний сертифікат, банк розглядає ці вклади як зобов'язання. Адже банк зобов'язаний цим депозитам своїм клієнтам, коли клієнти бажають зняти свої гроші. У прикладі, показаному на малюнку 3, Безпечний і надійний банк має депозити в розмірі 10 мільйонів доларів.

Кредити - це перша категорія банківських активів, показана на малюнку 3. Скажіть, що сім'я бере 30-річний іпотечний кредит на придбання будинку. Це означає, що позичальник буде погашати кредит протягом наступних 30 років. Цей кредит явно є активом з точки зору банку, оскільки позичальник має юридичне зобов'язання здійснювати платежі банку з плином часу. Але в практичному плані, як можна виміряти вартість іпотечного кредиту, який виплачується понад 30 років, в сьогоденні? Один із способів вимірювання вартості чогось - будь то кредит чи що-небудь інше - це оцінка того, що інша сторона на ринку готова заплатити за це. Багато банків видають житлові кредити і стягувати різні збори за обробку та обробку за це, але потім продають кредити іншим банкам або фінансовим установам, які збирають платежі по кредиту. Ринок, на якому видаються позичальникам позичальники, називається первинним ринком позики, тоді як ринок, на якому ці кредити купуються і продаються фінансовими установами, - вторинним ринком позики.

Одним з ключових факторів, який впливає на те, які фінансові установи готові платити за кредит, коли вони купують його на вторинному кредитному ринку, є сприйнята ризикованість кредиту: тобто, враховуючи характеристики позичальника, такі як рівень доходу та чи сильно працює місцева економіка, що частка кредитів такого типу буде погашена? Чим більше ризик того, що кредит не буде погашений, тим менше, що будь-яка фінансова установа заплатить за придбання кредиту. Ще одним ключовим фактором є порівняння процентної ставки, що нараховується за початковим кредитом, з поточною процентною ставкою в економіці. Якщо початковий кредит, зроблений в якийсь момент минулого, вимагає від позичальника сплати низької процентної ставки, але поточні процентні ставки відносно високі, то фінансова установа буде платити менше за придбання кредиту. На відміну від цього, якщо початковий кредит вимагає від позичальника платити високу процентну ставку, тоді як поточні процентні ставки відносно низькі, то фінансова установа буде платити більше за придбання кредиту. Для Безпечного та Безпечного Банку в цьому прикладі загальна вартість його кредитів, якщо вони були продані іншим фінансовим установам на вторинному ринку, становить 5 мільйонів доларів.

Друга категорія банківських активів - облігації, які є загальним механізмом запозичення, що використовується федеральним і місцевим самоврядуванням, приватними компаніями, некомерційними організаціями. Банк бере частину грошей, які він отримав у депозитах, і використовує гроші для купівлі облігацій - зазвичай облігацій, випущених урядом США. Державні облігації мають низький ризик, оскільки уряд практично впевнений, що погасить облігації, хоча і за низькою ставкою відсотків. Ці облігації є активом для банків так само, як позики є активом: Банк отримає потік платежів в майбутньому. У нашому прикладі Безпечний банк має облігації загальною вартістю 4 мільйони доларів.

Остаточним записом активів є резерви, тобто гроші, які банк тримає під рукою, і які не позичаються і не інвестуються в облігації, і, таким чином, не призводить до виплати відсотків. Федеральна резервна система вимагає, щоб банки зберігали певний відсоток грошей вкладників на «резерві», що означає або в своїх сховищах, або зберігається в Федеральному резервному банку. Це називається вимогою резерву. Крім того, банки також можуть захотіти зберегти певну кількість резервів на руках понад те, що потрібно. Банк «Безпечний та надійний» утримує резерви на суму 2 мільйони доларів США.

Чиста вартість банку визначається як його загальні активи за вирахуванням загальних зобов'язань. Для безпечного та надійного банку, показаного на малюнку 3, чиста вартість дорівнює $1 млн; тобто 11 мільйонів доларів активів мінус 10 мільйонів доларів зобов'язань. Для фінансово здорового банку чиста вартість буде позитивною. Якщо банк має негативну чисту вартість і вкладники намагалися зняти свої гроші, банк не зможе віддати всім вкладникам свої гроші.

Як банки збанкрутують

Банк, який є банкрутом, матиме негативну чисту вартість, тобто його активи будуть коштувати менше, ніж його зобов'язання. Як це може статися? Знову ж таки, погляд на баланс допомагає пояснити.

Добре керований банк буде вважати, що невеликий відсоток позичальників не погасить свої кредити вчасно або взагалі, і врахує ці відсутні платежі в своє планування. Пам'ятайте, розрахунки витрат банків щороку включає в себе фактор для кредитів, які не погашаються, а вартість кредитів банку на його балансі передбачає певний рівень ризикованості, оскільки деякі кредити не будуть погашені. Навіть якщо банк очікує певної кількості дефолтів по кредиту, він постраждає, якщо кількість неплатежів по кредиту буде набагато більшою, ніж очікувалося, як це може статися під час рецесії. Наприклад, якщо надійний і надійний банк на малюнку 3 пережив хвилю несподіваних дефолтів, так що його кредити знизилися в ціні з $5 млн до $3 млн, то активи безпечного і безпечного банку зменшаться, щоб банк мав негативну чисту вартість.

Відео: Чому Фенні Мей і Фредді Мак важливі?

Що призвело до фінансової кризи 2008-2009 років?

Багато банків роблять іпотечні кредити, щоб люди могли купити житло, але потім не тримати кредити на своїх книгах як актив. Замість цього банк продає кредит. Ці кредити «сек'юритизовані», а це означає, що вони об'єднані разом у фінансове забезпечення, яке продається інвесторам. Інвестори в ці цінні папери, забезпечені іпотекою, отримують норму прибутку, засновану на рівні платежів, які люди роблять за всіма іпотечними кредитами, які стоять за цінними паперами.

Сек'юритизація пропонує певні переваги. Якщо банк робить більшу частину своїх кредитів у місцевій місцевості, то банк може бути фінансово вразливим, якщо місцева економіка зменшиться так, що багато людей не в змозі здійснити свої платежі. Якщо банк продає свої місцеві кредити, а потім купує іпотечний забезпечений цінний папір на основі житлових кредитів у багатьох районах країни, він може уникнути впливу місцевих фінансових ризиків. (У простому прикладі в тексті банки просто володіють «облігаціями». Насправді банки можуть володіти низкою фінансових інструментів, якщо ці фінансові вкладення є достатньо безпечними, щоб задовольнити державні банківські регулятори.) З точки зору місцевого покупця житла сек'юритизація пропонує перевагу, що місцевому банку не потрібно мати багато додаткових коштів для отримання кредиту, оскільки банк планує утримувати цей кредит лише на короткий час, перш ніж продавати позику, щоб його можна було об'єднати у фінансове забезпечення.

Сек'юритизація також пропонує один потенційно великий недолік. Якщо банк збирається провести іпотечний кредит як актив, у банку є стимул ретельно вивчити позичальника, щоб переконатися, що кредит, швидше за все, буде погашений. Однак банк, який збирається продати кредит, може бути менш обережним при оформленні кредиту в першу чергу. Банк буде охочіше робити так звані «субстандартні кредити», які представляють собою кредити, які мають такі характеристики, як низький або нульовий початковий внесок, мало уваги, чи має позичальник надійний дохід, а іноді і низькі платежі за перший рік-два, які супроводжуватимуться набагато більш високими платежами після що. Деякі субстандартні позики, зроблені в середині 2000-х років, пізніше називалися позиками NINJA: кредити, зроблені, хоча позичальник продемонстрував відсутність доходу, без роботи або активів.

Ці субстандартні позики зазвичай продавалися і перетворювалися на фінансові цінні папери, але з поворотом. Ідея полягала в тому, що якщо збитки виникнуть за цими цінними паперами, забезпечені іпотекою, певні інвестори погодилися б взяти перші, скажімо, 5% таких збитків. Інші інвестори погодилися б взяти, скажімо, наступні 5% збитків. При такому підході іншим інвесторам не потрібно було б брати на себе будь-які збитки, якщо ці фінансові цінні папери, забезпечені іпотекою, не втратять 25% або 30% або більше від їх загальної вартості. Ці складні цінні папери, поряд з іншими економічними факторами, сприяли значному розширенню субстандартних кредитів в середині 2000-х років.

Зараз був поставлений економічний етап для банківської кризи. Банки думали, що купують лише надбезпечні цінні папери, оскільки, незважаючи на те, що цінні папери в кінцевому підсумку були підкріплені ризикованими субстандартними іпотечними кредитами, банки інвестували лише в ту частину тих цінних паперів, де вони були захищені від невеликих або помірних рівнів збитків. Але оскільки ціни на житло впали після 2007 року, а поглиблення рецесії ускладнило багатьом людям здійснити свої іпотечні платежі, багато банків виявили, що їхні фінансові активи, забезпечені іпотекою, можуть в кінцевому підсумку коштувати набагато менше, ніж вони очікували, і тому банки дивилися на банкрутство в обличчя. У період 2008—2011 років 318 банків провалилися в Сполучених Штатах.

Ризик несподівано високого рівня дефолтів по кредитах може бути особливо складним для банків, оскільки зобов'язання банку, а саме депозити його клієнтів, можуть бути зняті швидко, але багато активів банку, такі як кредити та облігації, будуть погашені лише роками або навіть десятиліттями. Це невідповідність часу активів і зобов'язань - зобов'язання банку можуть бути зняті в короткостроковій перспективі, а його активи погашаються в довгостроковій перспективі - може спричинити серйозні проблеми для банку. Наприклад, уявіть собі банк, який позичив значну суму грошей під певну процентну ставку, але потім бачить, що процентні ставки істотно зростають. Банк може опинитися в нестабільній ситуації. Якщо він не підвищить процентну ставку, яку він виплачує вкладникам, то депозити будуть надходити в інші установи, які пропонують більш високі процентні ставки, які зараз переважають. Однак якщо банк підвищить процентні ставки, які він виплачує вкладникам, він може закінчитися ситуацією, коли він виплачує вкладникам вищу процентну ставку, ніж стягує з тих минулих кредитів, які були зроблені за нижчими процентними ставками. Очевидно, що банк не може вижити в довгостроковій перспективі, якщо він виплачує вкладникам більше відсотків, ніж отримує від позичальників.

Як банки можуть захистити себе від несподівано високої ставки дефолтів по кредитах і від ризику невідповідності часу активів і пасивів? Одна зі стратегій полягає в тому, щоб банк диверсифікував свої кредити, що означає кредитування самих різних клієнтів. Наприклад, припустимо, що банк спеціалізується на кредитуванні нішевого ринку - скажімо, надаючи велику частку своїх кредитів будівельним компаніям, які будують офіси в одному центрі міста. Якщо ця область зазнає несподіваного економічного спаду, банк зазнає великих збитків. Однак, якщо банк кредитує як споживачам, які купують будинки та автомобілі, а також широкому колу фірм у багатьох галузях промисловості та географічних районах, банк менше схильний до ризику. Коли банк диверсифікує свої кредити, ті категорії позичальників, які мають несподівано велику кількість дефолтів, як правило, будуть збалансовані, за випадковим випадком, іншими позичальниками, які мають несподівано низьку кількість дефолтів. Таким чином, диверсифікація кредитів може допомогти банкам зберегти позитивний чистий капітал. Однак якщо відбудеться повсюдний спад, який торкається багатьох галузей і географічних районів, диверсифікація не допоможе.

Поряд з диверсифікацією своїх кредитів, банки мають кілька інших стратегій зниження ризику несподівано великої кількості неплатежів по кредитах. Наприклад, банки можуть продати частину позик, які вони роблять на вторинному ринку кредитів, як описано раніше, і натомість утримувати більшу частку активів у вигляді державних облігацій або резервів. Тим не менш, в умовах тривалої рецесії більшість банків побачать зниження їх чистої вартості, оскільки більша частка кредитів не буде погашена в важкі економічні часи.

Банки полегшують використання грошей для операцій в економіці, оскільки люди та фірми можуть використовувати банківські рахунки при продажу або купівлі товарів і послуг, при оплаті працівнику або при оплаті, а також при збереженні грошей або отриманні кредиту. На ринку фінансового капіталу банки є фінансовими посередниками; тобто вони діють між вкладниками, які постачають фінансовий капітал, і позичальниками, які вимагають позики. Бухгалтерський баланс (іноді його називають T-рахунком) - це інструмент бухгалтерського обліку, який перераховує активи в одному стовпці, а зобов'язання в іншому стовпці. Пасиви банку - це його депозити. До активів банку належать його кредити, володіння облігаціями та резерви (які не здаються в борг). Чиста вартість банку розраховується шляхом віднімання зобов'язань банку з його активів. Банки ризикують отримати негативну чисту вартість, якщо вартість їх активів зменшиться. Вартість активів може знизитися через несподівано велику кількість неплатежів за кредитами, або якщо процентні ставки зростають і банк зазнає невідповідності часу активів і зобов'язань, в якому банк отримує низьку процентну ставку за своїми довгостроковими кредитами, але повинен виплатити в даний час більш високу ринкову процентну ставку залучити вкладників. Банки можуть захистити себе від цих ризиків, вирішивши диверсифікувати свої кредити або утримувати більшу частку своїх активів у облігаціях та резервах. Якщо банки утримують лише частину своїх депозитів у вигляді резервів, то процес кредитування банків, які перездаються в банки, а банки, які надають додаткові кредити, створять гроші в економіці.

Для отримання додаткової статті про банки та банківську діяльність перейдіть за посиланням Банки: Чому занадто великий до невдачі не закінчився.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі. Самостійна перевірка питання

- Що таке Федеральна резервна система? Яка його роль?

- Що робить Федеральна корпорація зі страхування вкладів (FDIC)?

- Перерахуйте інші види депозитарних установ.

| Зображення | Довідка | Атрибуції |

|

[Рисунок 1] | Кредит: Джастін Мерфі; OpenStax коледж; Люмен Джерело навчання: https://goo.gl/images/S525UD; https://cnx.org/contents/aWGdK2jw@11.73:jDBBHAWI@5/The-Role-of-Banks#CNX_Econ_C27_002; https://courses.lumenlearning.com/wm...-create-money/ Ліцензія: CC BY-NC 3.0 |

|

[Рисунок 2] | Кредит: Джастін Мерфі Джерело: https://goo.gl/images/S525UD Ліцензія: CC BY-NC 3.0 |

|

[Рисунок 3] | Кредит: Джастін Мерфі; OpenStax коледж; Люмен Джерело навчання: https://goo.gl/images/S525UD; https://cnx.org/contents/aWGdK2jw@11.73:jDBBHAWI@5/The-Role-of-Banks#CNX_Econ_C27_002; https://courses.lumenlearning.com/wm...-create-money/ Ліцензія: CC BY-NC 3.0 |