9.3: Процес бюджетування

- Page ID

- 14369

Цілі навчання

- Зрозумійте процес, який використовується для встановлення бюджетів.

Питання: Деякі компанії вважають за краще застосовувати підхід «зверху вниз» до бюджетування, при якому керівництво вищої ланки встановлює бюджет з невеликим вкладом інших співробітників. Ці бюджети накладаються на організацію і мало що роблять для мотивації працівників або отримання прийняття працівниками. Який метод бюджетування є більш ефективним, ніж підхід «зверху вниз»?

- Відповідь

-

Успішні компанії підходять до бюджетування від низу до верху. Це вимагає залучення різних співробітників всередині організації, а не тільки вищого керівництва. Співробітники нижчого рівня часто знають більше про свої функціональні сфери, ніж керівництво вищої ланки, і вони можуть бути відмінним джерелом інформації для цілей бюджетування. Хоча отримання інформації від співробітників по всій організації може зайняти багато часу, такий підхід має тенденцію до підвищення мотивації працівників та прийняття бюджету.

У більшості організацій є бюджетний комітет, який контролює процес бюджетування. Бюджетний комітет 3 - це група в організації, відповідальна за нагляд та затвердження основного бюджету. Основний бюджет 4 - це серія бюджетних графіків, що викладають плани організації на майбутній період (як правило, на рік і представлені в щомісячних або квартальних часових періодах). Майстер-бюджет може приймати різні форми, але часто включає графіки, які забезпечують планування продажів, виробництва, продажу та адміністративних витрат та капітальних витрат. Ці графіки ведуть до бюджетного звіту про прибутки та збитки, рух грошових коштів та баланс (також частина головного бюджету).

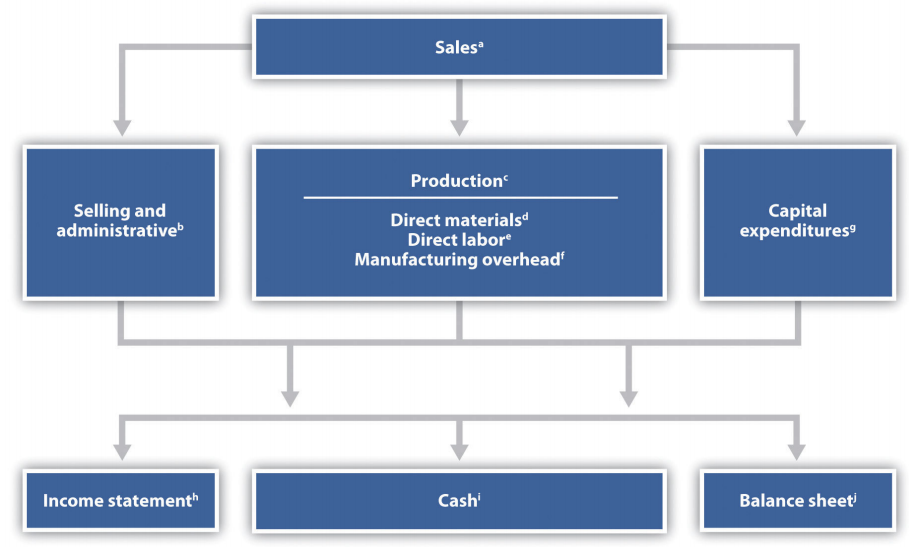

На малюнку 9.1 показані складові основного бюджету з посиланнями на малюнок, в якому ми представляємо кожен компонент для морозива Jerry's.

a Бюджет продажів див. Малюнок 9.3.

b Див. Рисунок 9.8 для продажу та адміністративного бюджету.

c Див. Рис. 9.4 для виробничого бюджету.

d Див. Рисунок 9.5 для бюджету прямих закупівель матеріалів.

e Див. Малюнок 9.6 для прямого трудового бюджету.

f Див. Рис. 9.7 для виробничого накладного бюджету.

g Бюджет капітальних витрат див. Малюнок 9.10.

h Див. Рисунок 9.9 для звіту про прибутки та збитки.

i Див. Рис. 9.11 для касового бюджету.

j Див. Рис. 9.12 для бюджетного балансу.

Ключ на винос

Деякі компанії використовують підхід до бюджетування зверху вниз (керівництво вищої ланки встановлює бюджет з невеликим вкладом від інших), в той час як інші компанії приймають підхід знизу вгору (працівники нижчого рівня беруть участь у бюджетному процесі). Підхід «знизу вгору» має тенденцію бути більш ефективним, оскільки працівники більш схильні приймати бюджет. Незалежно від використовуваного підходу, бюджетний комітет (що складається з групи в організації) відповідає за нагляд та затвердження основного бюджету.

ВІДГУК ПРОБЛЕМУ 9.2

- Що таке майстер бюджет?

- Чому успішні компанії, як правило, використовують підхід «знизу вгору» для встановлення головного бюджету?

- Відповідь

-

- Основний бюджет - це серія бюджетних графіків, що викладають плани організації на майбутній період, зазвичай готуються щомісяця, щокварталу або щорічно. Основний бюджет включає бюджети продажів, виробництва, операційних витрат та капітальних витрат. Менеджери використовують цю інформацію для створення бюджетної фінансової звітності (звіту про прибутки та збитки, рух грошових коштів та баланс).

- Підхід «знизу вгору» вимагає залучення працівників всієї організації, а не лише вищого керівництва, для створення операційного бюджету. Успішні компанії використовують цей підхід, оскільки працівники нижчого рівня, як правило, знають більше про свої функціональні сфери, ніж керівництво вищої ланки, забезпечуючи більш точну інформацію про бюджет. Також залучення співробітників до бюджетного процесу підвищує ймовірність того, що співробітники приймуть бюджет.

Визначення

- Група всередині організації, відповідальна за нагляд та затвердження головного бюджету.

- Серія бюджетних графіків з викладенням планів організації на майбутній період.