16.2: Вартість облігації

- Page ID

- 10665

- Поясніть, як вимірюється прибутковість облігацій.

- Визначте та опишіть взаємозв'язок між процентними ставками, дохідністю облігацій та цінами облігацій.

- Визначте та опишіть ризики, яким піддаються інвестори облігацій.

- Поясніть наслідки трьох типів кривих врожайності.

- Оцініть роль кривої прибутковості в інвестуванні облігацій.

Системи рейтингів облігацій не замінюють аналіз облігацій, який фокусується на вартості облігацій. Як і будь-яка інвестиція, облігація коштує вартості очікуваної прибутковості. Це значення залежить від очікуваної суми та визначеності цього очікування. Отже, зрозуміти значення облігацій - це зрозуміти вартість її прибутковості та витрати на її ризики.

Облігації повертають своїм інвесторам два грошові потоки: (1) купон або відсотки, сплачені через регулярні проміжки часу, як правило, двічі на рік або на рік, і (2) погашення основного боргу в кінці терміну погашення. Суми прописані в самій облігації. Ставка купона вказана (для облігацій з фіксованою ставкою), а номінал - основна сума, яка підлягає поверненню у заявлений термін погашення.

На відміну від акцій, для яких грошові потоки - як сума, так і терміни - «повинні бути визначені», в облігації все про грошові потоки встановлюється на початку. Будь-яка особливість облігацій, яка робить ці грошові потоки менш визначеними, збільшує ризик для інвестора і, отже, повернення інвестора. Якщо облігація має купон з плаваючою ставкою, наприклад, то існує невизначеність щодо суми купонних виплат. Якщо облігація підлягає виклику, існує невизначеність щодо кількості купонних виплат.

Якими б не були особливості облігації, як боргових інструментів, облігації піддають інвесторів конкретним ризикам. Що це за ризики, і яка їх роль визначає очікування прибутковості?

Повернення облігацій

На відміну від акцій, майбутні грошові доходи облігацій відомі з упевненістю. Ви знаєте, яким буде купон (для облігації з фіксованою ставкою), і знаєте, що після погашення облігація поверне свою номінальну вартість. Наприклад, якщо облігація виплачує 4-відсотковий купон і дозріває в 2020 році, ви знаєте, що щороку ви будете отримувати 20 доларів двічі на рік (20 = 4% × 1000 × ½) до 2020 року, коли ви також отримаєте номінальну вартість 1000 доларів після погашення. Ви знаєте, що ви отримаєте і коли ви його отримаєте. Однак ви не можете бути впевнені, що це буде коштувати вам, коли ви це зробите. Ви не знаєте, якою буде ваша можливість вартість в той час.

Дохідність інвестицій котирується як річний відсоток від вкладеної суми, норми прибутку. Для облігації ця ставка є прибутковістю. Прибутковість виражається двома способами: поточною прибутковістю і прибутковістю до погашення. Поточна прибутковість - це показник прибутковості вашої облігації в короткостроковій перспективі, якщо ви купуєте облігацію сьогодні і зберігаєте її протягом одного року. Ви можете розрахувати поточну прибутковість, подивившись купон на рік як відсоток від ваших інвестицій або поточну ціну, яка є ринковою ціною облігації.

поточна дохідність = річний купон (отримані відсотки або грошові потоки) ÷ ринкова вартість = (купонна ставка × номінал) ÷ ринкова вартість.

Отже, якщо ви купили 4-відсоткову купонну облігацію, яка сьогодні продається за 960 доларів (її ринкова вартість), і зберегли її протягом одного року, поточна прибутковість становила б 40 (річний купон) ÷ 960 (ринкова вартість) = 4,167%. Ідея поточної прибутковості полягає в тому, щоб дати вам швидкий погляд на ваші негайні прибутки (повернення на наступний рік).

На відміну від цього, прибутковість до погашення (YTM) є мірою вашої прибутковості, якщо ви купили облігацію і тримали її до погашення, чекаючи, щоб претендувати на номінал. Цей розрахунок трохи складніший, оскільки він передбачає взаємозв'язок між часом та вартістю (глава 4), оскільки прибутковість триває довгостроково, поки облігація не дозріє. Ви знайдете калькулятори прибутковості до погашення облігацій в Інтернеті, і багато фінансових калькуляторів мають заздалегідь запрограмовані формули.

Щоб продовжити приклад, якщо ви купуєте облігацію за 960 доларів сьогодні (2010), ви будете отримувати 20 доларів кожні шість місяців до 2020 року, коли ви також отримаєте 1000 доларів. Оскільки ви купуєте облігацію менше, ніж її номінал, ваша прибутковість буде включати всі купонні виплати (400 доларів за 10 років) плюс прибуток у розмірі 40 доларів США (1000 − 960 = 40). Протягом часу до погашення облігація повертає купони плюс прибуток. Його прибутковість до погашення близька до 4,5 відсотка.

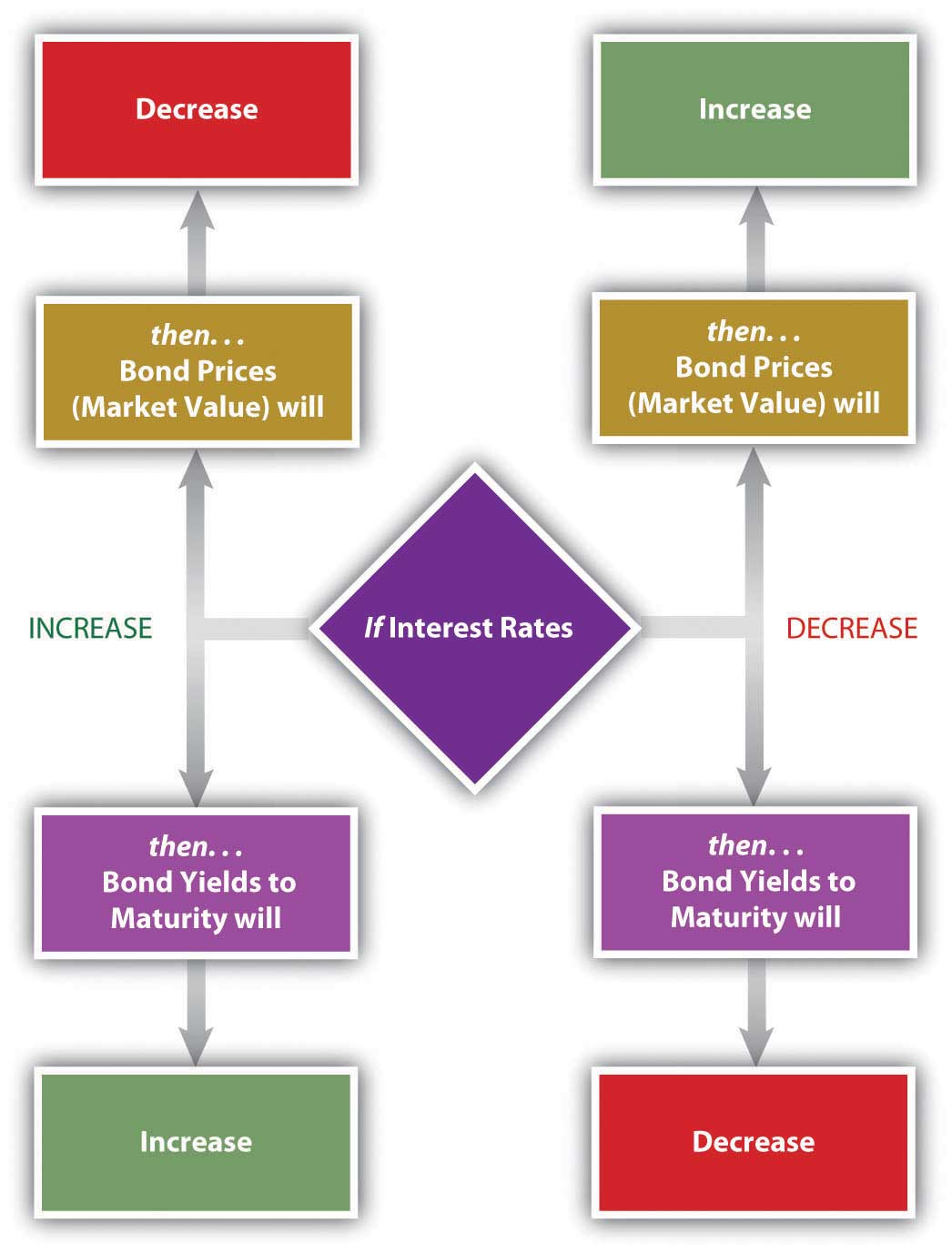

Ціни облігацій, їх ринкова вартість, мають зворотний зв'язок з прибутковістю до погашення. Коли ціна знижується, прибутковість йде вгору, а в міру зростання ціни прибутковість знижується. Це має сенс, оскільки виплата після погашення фіксується як номінал облігації ($1,000). Таким чином, єдиний спосіб облігації можуть мати більш високу норму прибутку - це мати нижчу ціну в першу чергу.

Прибутковість до погашення безпосередньо пов'язана з процентними ставками в цілому, тому зі збільшенням процентних ставок дохідність облігацій збільшується, а ціни на облігації падають. У міру падіння процентних ставок дохідність облігацій падає, а ціни на облігації зростають. На малюнку 16.4 показані ці відносини.

Ви можете використовувати прибутковість до погашення, щоб порівняти облігації, щоб побачити, наскільки вони гарні в створенні прибутку. Ця прибутковість зберігається, якщо ви тримаєте облігацію до погашення, але ви можете продати облігацію в будь-який час. Коли ви продаєте облігацію до погашення, ви можете мати прибуток або збиток, оскільки ринкова вартість облігації, можливо, збільшилася або зменшилася з моменту її придбання. Цей прибуток або збиток будуть частиною вашого повернення разом із купонами, які ви отримали протягом періоду утримання, періоду часу, коли ви тримали облігацію.

Ваша прибутковість періоду утримання - це річна норма прибутку, яку ви отримуєте залежно від того, як довго ви тримали облігацію, її прибуток або втрату ринкової вартості та купонів, які ви отримали в цей період. Наприклад, якщо ви купили облігацію за 960 доларів і продали її знову за 980 доларів через два роки, ваша віддача в доларах становила б купони в розмірі 80 доларів (40 доларів на рік × 2 роки) плюс ваш прибуток у розмірі 20 доларів (980 − 960 доларів) відносно ваших початкових інвестицій у розмірі 960 доларів. Ваша прибутковість періоду утримання буде близькою до 5,2 відсотка.

Ризики облігацій

Основний ризик інвестування облігацій полягає в тому, що прибутковість - купон та погашення основної суми (номінал) - не будуть погашені, або що коли вони будуть погашені, вони не будуть коштувати стільки, скільки ви думали. Ризик того, що компанія не зможе здійснити свої платежі, є ризиком дефолту - ризик того, що вона буде дефолтом по облігації. Ви можете оцінити ризик дефолту, розглядаючи рейтинг облігацій, а також економічні, галузеві та специфічні фактори, що визначають надійність компанії.

Частина вартості облігації полягає в тому, що ви можете очікувати регулярних виплат купонів готівкою. Ви могли б витратити гроші або реінвестувати їх. Однак існує ризик того, що коли ви підете реінвестувати купон, ви не знайдете іншої інвестиційної можливості, яка буде платити настільки ж високу прибутковість, оскільки процентні ставки та прибутковість впали. Це називається ризиком реінвестування. Ваші купони - це сума, яку ви думали, що вони будуть, але вони коштують не стільки, скільки ви очікували, тому що ви не можете заробити стільки з них.

Якщо процентні ставки та дохідність облігацій знизилися, ваша облігація з фіксованою ставкою, яка все ще виплачує купон, вищий, ніж інші облігації, став більш цінним. Його ринкова ціна зросла. Але єдиний спосіб реалізувати прибуток від вищої ціни - продати облігацію, і тоді вам не буде куди інвестувати виручені кошти в інші облігації, щоб заробити стільки прибутку.

Ризик реінвестування - це один аспект ризику процентної ставки, який виникає внаслідок фундаментального взаємозв'язку між вартістю облігацій та процентними ставками. Ризик процентних ставок - це ризик того, що зміна переважаючих процентних ставок змінить вартість облігацій - що процентні ставки зростуть, а ринкова вартість облігації впаде. (Якщо процентні ставки впали, вартість облігацій збільшиться, що інвестор не сприймав би як ризик.)

Ще одна загроза вартості ваших купонів і погашення основного боргу - інфляція. Інфляційний ризик - це ризик того, що ваші купони та погашення основної суми не будуть коштувати стільки, скільки ви думали, оскільки інфляція зменшила купівельну спроможність або вартість доларів, які ви отримуєте.

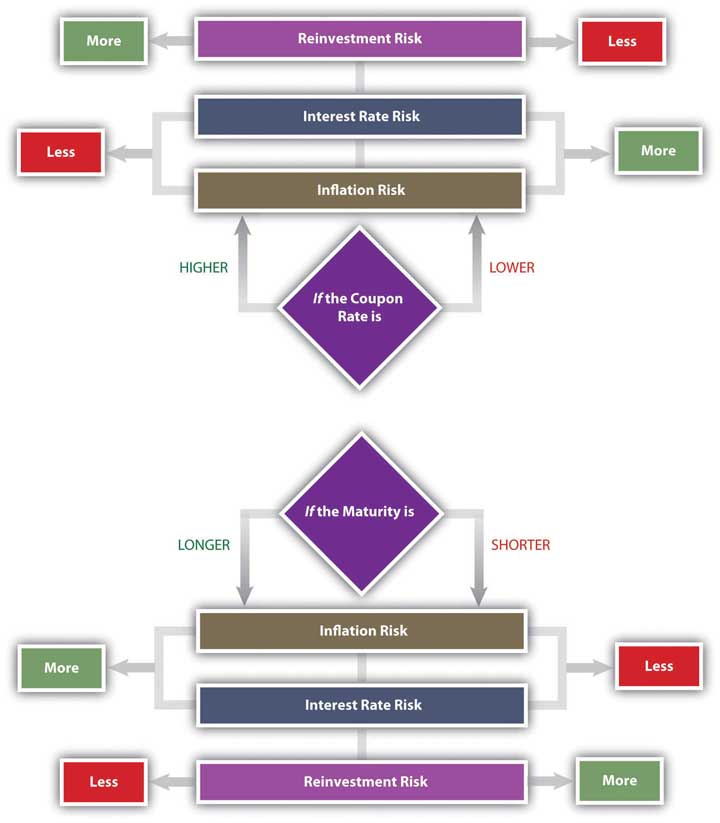

Особливості облігації можуть зробити її більш-менш вразливою до цих ризиків. Загалом, чим довший термін погашення, тим ризикованіша облігація. Чим довший термін, тим більша ймовірність того, що на облігацію вплине зміна процентних ставок, період інфляції або шкідливий бізнес-цикл.

Загалом, чим нижча купонна ставка і чим менше купон, тим чутливішою буде облігація до зміни процентних ставок. Чим нижча ставка купона і менший купон, тим більша віддача облігації надходить від погашення основного боргу, що відбувається лише в кінці терміну погашення. Більша частина вашого прибутку відкладається до погашення, що також робить його більш чутливим до ризику процентних ставок. Облігація з більшим купоном забезпечує більшу ліквідність протягом терміну дії облігації та меншу схильність до ризику. На малюнку 16.5 показана взаємозв'язок між характеристиками облігацій та ризиками.

Облігація з нульовим купоном пропонує найнижчу ставку купона: нуль. Інвестори уникають ризику реінвестування, оскільки єдина прибутковість - і можливість реінвестування - настає, коли основна сума повертається в кінці терміну погашення. Однак «нуль» піддається максимальному ризику процентної ставки, оскільки процентні ставки завжди будуть вищими за його купонну ставку в нуль. Привабливість нуля полягає в тому, що його можна купити за дуже низьку ціну.

Як інвестор облігацій, ви можете приймати кращі рішення, якщо розумієте, як характеристики облігацій впливають на їх ризики та прибутковість, коли ви використовуєте ці дохідності для порівняння та вибору облігацій.

Крива дохідності

Процентні ставки впливають на ризики облігацій та повернення облігацій. Якщо ви плануєте утримувати облігацію до погашення, процентні ставки також впливають на ризик реінвестування. Якщо ви плануєте продати облігацію до погашення, ви стикаєтеся з ризиком процентної ставки або ризиком втрати ринкової вартості. Коли ви інвестуєте в облігації, ви хочете мати можливість прогнозувати майбутні процентні ставки.

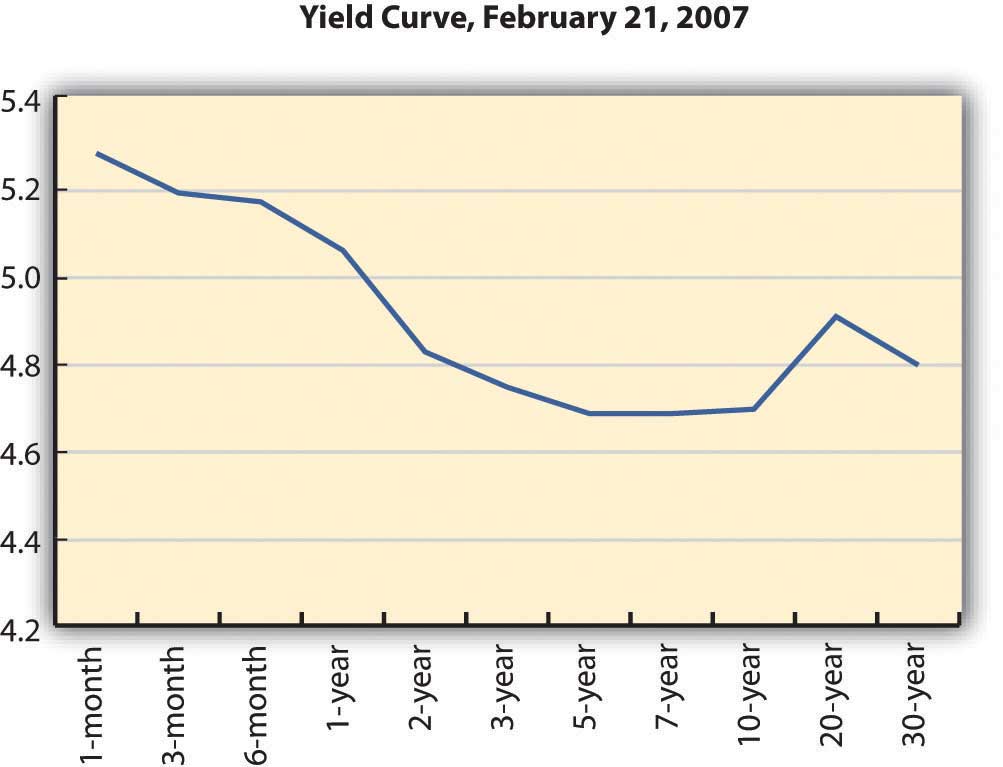

Інвестори можуть отримати уявлення про те, як очікується, зміняться процентні ставки в майбутньому, вивчивши криву прибутковості. Крива прибутковості являє собою графік казначейських цінних паперів США, порівнюваних за показниками прибутковості облігацій різних строків погашення. Цінні папери казначейства США використовуються, оскільки вважається, що уряд США не має ризику дефолту, тому прибутковість його векселів та облігацій відображає лише процентні ставки, реінвестиційні та інфляційні ризики - все це відображається в очікуваних майбутніх процентних ставках.

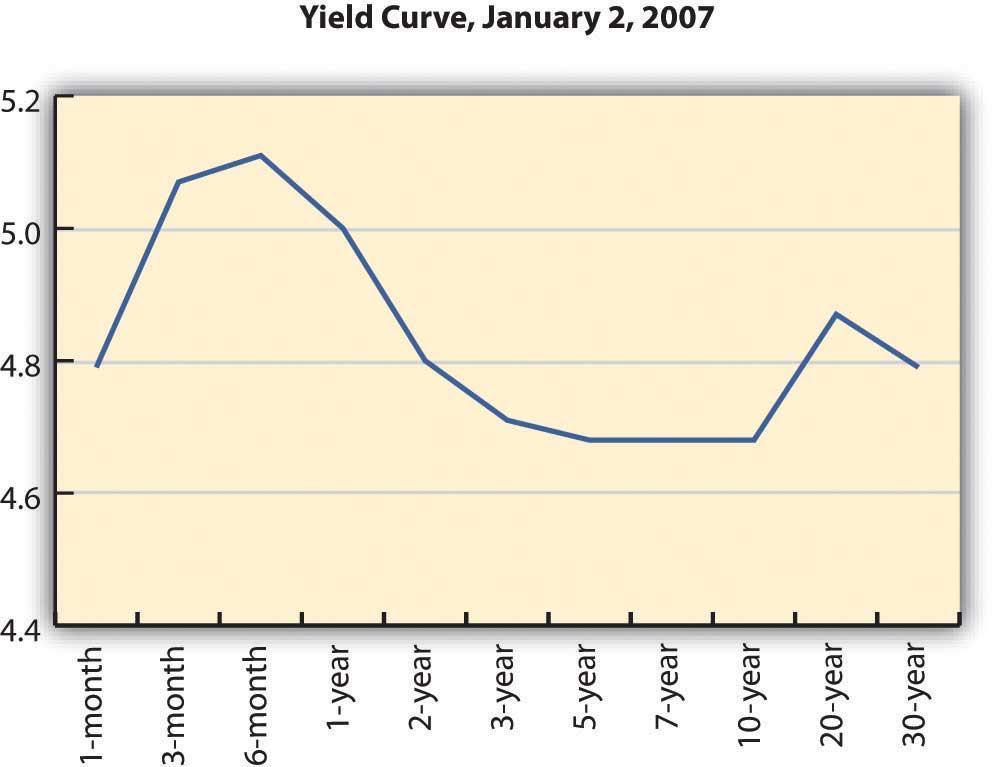

Крива прибутковості ілюструє термінову структуру процентних ставок або зв'язок процентних ставок з часом. Зазвичай крива прибутковості похила вгору - тобто довгострокові ставки вище короткострокових ставок. Довгострокові ставки вказують на очікувані майбутні ставки. Якщо економіка розширюється, майбутні процентні ставки, як очікується, будуть вищими за поточні процентні ставки, оскільки очікується, що капітал буде більш продуктивним у майбутньому. Майбутні процентні ставки також будуть вищими, якщо буде інфляція, оскільки кредитори захочуть більше відсотків, щоб компенсувати той факт, що валюта втратила частину своєї купівельної спроможності. На малюнку 16.6 показана похила крива дохідності вгору.

Міністерство фінансів США, «Щоденні ставки кривої дохідності казначейства», http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (доступ до 23 травня 2012 р.).

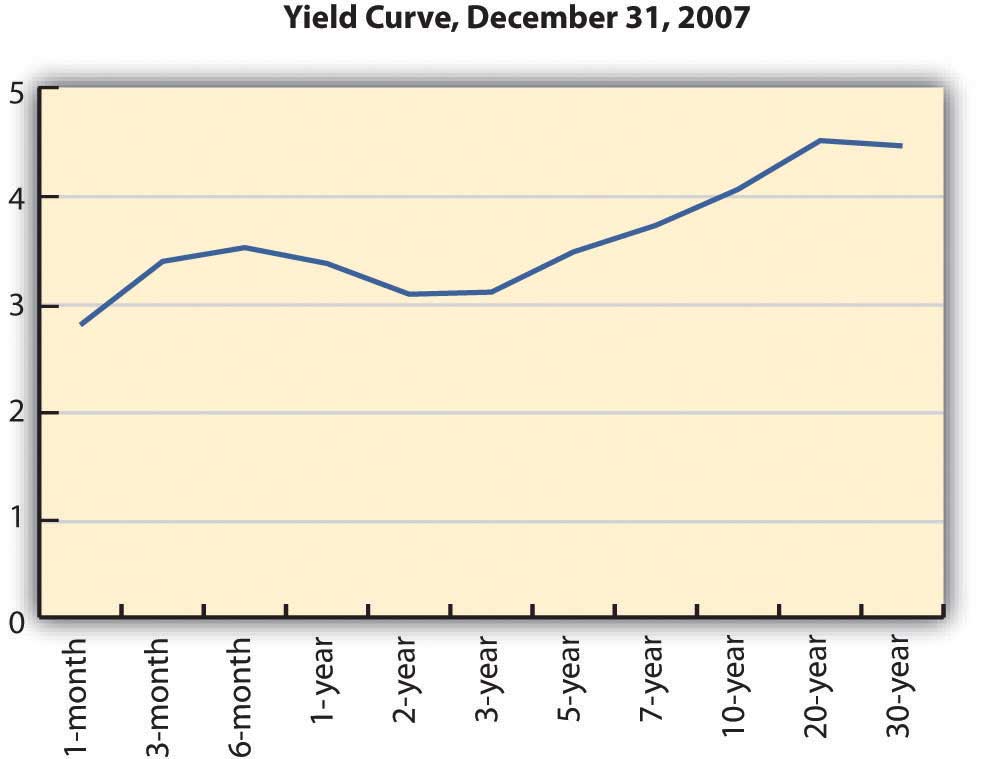

Залежно від економічних прогнозів крива прибутковості також може бути плоскою, як на малюнку 16.7, або похилою вниз, як на малюнку 16.8.

Міністерство фінансів США, «Щоденні ставки кривої дохідності казначейства», http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (доступ до 23 травня 2012 р.).

Міністерство фінансів США, «Щоденні ставки кривої дохідності казначейства», http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2007 (доступ до 23 травня 2012 р.).

Плоска крива прибутковості вказує на те, що майбутні процентні ставки, як очікується, будуть приблизно такими ж, як і поточні процентні ставки, або що капітал буде приблизно таким же продуктивним в економіці, як і зараз. Крива дохідності вниз показує, що майбутні процентні ставки, як очікується, будуть нижчими за поточні ставки. Це часто трактується як сигнал рецесії, оскільки капітал був би менш продуктивним у майбутньому, якби економіка тоді була менш продуктивною.

Крива прибутковості не зовсім гладка; вона змінюється щодня, оскільки торгівля облігаціями та нові ціни та нові дохідності встановлюються на ринках облігацій. Однак це широко використовуваний показник тенденцій процентних ставок. Вам може бути корисно знати широкі тенденції процентних ставок, які бачить ринок.

Для ваших інвестицій в облігації крива дохідності похила вгору вказує на те, що процентні ставки зростуть, а це означає, що дохідність облігацій зросте, але ціни на облігації знизяться. Якщо ви плануєте продати свою облігацію в цей період зростання процентних ставок, ви можете продавати свої облігації в збиток.

Через свою відому купонну та номінальну вартість багато інвесторів використовують облігації для інвестування коштів з певною метою. Наприклад, припустимо, у вас є дитина, якій виповнилося вісім років, і ви хочете, щоб вона змогла вступити до коледжу через десять років. Ви можете інвестувати в облігації, які мають десять років до погашення. Однак якщо ви інвестуєте в облігації, які мають двадцять років до погашення, вони матимуть вищу прибутковість (за інших рівних умов), тому зараз ви можете інвестувати менше.

Ви можете придбати двадцятирічні облігації, але плануєте продати їх до погашення за ціною, яка визначається процентними ставками через десять років (коли ви їх продаєте). Якщо крива прибутковості вказує на те, що процентні ставки зростуть протягом наступних десяти років, то ви можете очікувати, що ціна вашої облігації впаде, і ви матимете збиток, коли ви продасте облігацію, що забере у вас прибуток.

В цілому зростання процентних ставок означає збитки для власників облігацій, які продають раніше погашення, а падіння процентних ставок означає прибуток для власників облігацій, які продають до погашення. Якщо ви не плануєте утримувати облігації до погашення, крива прибутковості може дати вам відчуття того, чи маєте ви більше шансів отримати прибуток чи збиток.

- Всі облігації піддають інвесторів

- ризик дефолту (ризик того, що купонні та основні виплати не будуть здійснені),

- ризик реінвестування (ризик того, що купонні виплати будуть реінвестовані за нижчими ставками),

- процентний ризик (ризик того, що зміна процентних ставок вплине на вартість облігацій),

- інфляційний ризик (ризик того, що інфляція знецінить купони облігацій та погашення основного боргу).

- Прибутковість облігацій може бути виміряна прибутковістю.

- Поточна прибутковість вимірює короткострокову рентабельність інвестицій.

- Прибутковість до погашення вимірює повернення інвестицій до погашення.

- Дохідність періоду холдингу вимірює повернення інвестицій протягом терміну, який утримується облігація.

- Існує прямий зв'язок між процентними ставками та дохідністю облігацій.

- Існує зворотний зв'язок між дохідністю облігацій та цінами облігацій (ринковою вартістю).

- Існує зворотний зв'язок між цінами облігацій (ринковою вартістю) і процентними ставками.

- Крива дохідності ілюструє термінову структуру процентних ставок, показуючи прибутковість облігацій з різним терміном погашення та однаковим ризиком дефолту. Мета кривої прибутковості - показати очікування майбутніх процентних ставок.

- Крива прибутковості може бути

- похилий вгору, що свідчить про більш високі майбутні процентні ставки;

- флет, що вказує на аналогічні майбутні процентні ставки; або

- похилий вниз, що вказує на зниження майбутніх процентних ставок.

Вправи

- Як ви купуєте облігації? Читайте підручник Інвестпедії на http://www.investopedia.com/university/bonds/bonds6.asp. Яка мінімальна інвестиція для облігацій? У чому різниця між інвестуванням в облігації та інвестуванням у фонд облігацій? Прочитайте пояснення eHow про те, як купувати облігації в Інтернеті за адресою http://www.ehow.com/how_3294_buy-bonds-online.html.

- Прочитайте пояснення Investopedia про те, як читати таблицю облігацій на http://www.investopedia.com/university/bonds/bonds5.asp. У прикладі таблиці облігацій припустимо, що ви інвестували 5,000 доларів у випуск облігацій Avco. Яку ставку купона ви отримували? Коли була дата зрілості, і скільки ви отримали тоді? Якою була поточна вартість облігації на той час? Що означає, що облігація торгується вище номіналу? Якою була річна прибутковість облігацій за час, коли ви її тримали? Якщо ви тримали облігацію протягом десяти років, які грошові потоки ви отримали? Ви б реінвестували в облігацію, коли вона дозріла, чи продали б її і чому? Вивчіть інші корпоративні облігації, перераховані в прикладі Investopedia таблиці облігацій. Якби у 2005 році у вас було $5,000, щоб інвестувати в облігації, яку компанію-емітент ви б обрали і чому?

- Щоб дізнатися більше про те, як використовувати таблиці облігацій під час прийняття інвестиційних рішень, перейдіть на сторінку www.investinginbonds.com/learnmore. aspcatid=3&id=45. Де ви знайдете таблиці облігацій? Що ви порівняєте в таблицях облігацій? У верхній частині цієї сторінки Асоціації індустрії цінних паперів та фінансових ринків (SIFMA) натисніть на один із ринків облігацій «з першого погляду» у розділі «Ринки облігацій та ціни». Потім введіть ім'я емітента у формі та виберіть дані, які ви хочете бачити. Наприклад, введіть назву вашого штату і попросіть переглянути всі облігації за прибутковістю або за датою погашення або за будь-яким іншим фактором пошуку. Про що говорять ці дані? Для кожного фактора пошуку, як інформація допоможе вам у прийнятті рішень про включення облігацій до вашого інвестиційного портфеля?

- Експериментуйте з калькулятором прибутковості до погашення Investopedia за адресою http://www.investopedia.com/calculator/AOYTM.aspx. Спробуйте і інші калькулятори, наприклад, на http://www.mahalo.com/how-do-i-calculate-yield-to-maturity-on-bonds. Чому слід знати прибутковість до погашення, зазначену як YTM на калькуляторі, перш ніж інвестувати в облігації?