7.4: Гроші інших людей - введення в борг

- Page ID

- 10689

- Визначте заборгованість та визначте його використання.

- Поясніть, як ризик дефолту та ризик процентної ставки визначають вартість боргу.

- Проаналізуйте відповідні варіанти використання боргу.

Борг - це довгостроковий кредит, або можливість відстрочки платежу протягом декількох періодів. Кредит використовується для короткострокових, періодичних витрат, тоді як борг використовується для фінансування придбання довгострокових активів. Кредит - це інструмент управління готівкою, який використовується для створення безпеки та зручності, тоді як борг є інструментом управління активами, який використовується для створення багатства. Заборгованість також створює ризик.

Два найбільш поширених використання боргу споживачами - автокредити та іпотека. Вони обговорюються набагато детальніше в главі 8 і главі 9. Перш ніж вникнути в конкретику, однак, добре знати деякі загальні уявлення про борг.

Зазвичай актив, що фінансується за рахунок боргу, може служити заставою для боргу, знижуючи ризик дефолту для кредитора. Однак це забезпечення часто переважується сумою та терміном погашення кредиту, тому ризик дефолту залишається серйозним занепокоєнням для кредиторів. Що б не стосувалося кредиторів, буде включатися у вартість боргу, і тому ці речі також повинні стосуватися позичальників.

Кредитори стикаються з двома видами ризику: ризиком дефолту або ризиком невиплати, та ризиком процентної ставки, або ризиком не платити достатньо, щоб переважити їх альтернативні витрати та отримати прибуток від кредитування. Ваші витрати на борг будуть вищими, ніж вартість ризику кредитора. Коли ви знижуєте ризик кредитора, ви знижуєте вартість боргу.

Витрати боргу

Ризик за замовчуванням

Кредитори захищені від ризику дефолту шляхом перевірки заявників, щоб спробувати визначити їх ймовірність дефолту. Поряд з оцінками, наданими кредитними рейтинговими агентствами, кредитори оцінюють заявників на «п'ять С»: характер, потужність, капітал, забезпечення та умови.

Характер - це оцінка ставлення позичальника до боргу і його зобов'язань, що є критичним фактором прогнозування своєчасного погашення. Щоб вивести «характер», кредитори можуть подивитися на вашу фінансову стабільність, історію зайнятості, історію проживання та історію погашення за попередніми кредитами.

Ємність представляє вашу здатність погашати, порівнюючи розмір запропонованих вами боргових зобов'язань з розміром ваших доходів, витрат та поточних зобов'язань. Чим більший ваш дохід по відношенню до ваших зобов'язань, тим більша ймовірність того, що ви в змозі виконати ці зобов'язання.

Капітал - це ваше багатство або база активів. Ви використовуєте свій дохід, щоб задовольнити свої боргові платежі, але ви можете використовувати свою базу активів або накопичене багатство, а також, якщо ваш дохід не вистачає. Також ви можете використовувати свою базу активів в якості застави.

Застава страхує кредитора від ризику дефолту, претендуючи на цінний актив у випадку дефолту. Кредити для фінансування придбання активів, таких як іпотека або автокредит, зазвичай включають актив як заставу - будинок або автомобіль. Інші кредити, такі як студентський кредит, можуть не вказувати заставу, але замість цього гарантуються вашим загальним багатством.

Умови відносяться до оцінки кредитором поточних і очікуваних економічних умов, які є контекстом для даного кредиту. Якщо економіка скорочується і очікується зростання безробіття, це може вплинути на вашу здатність отримувати дохід і погашати кредит. Крім того, якщо очікується інфляція, кредитор може очікувати, що (1) процентні ставки зростуть і (2) вартість валюти впаде. У цьому випадку кредитори захочуть використовувати більш високу процентну ставку для захисту від ризику процентної ставки і девальвації погашень.

Ризик процентної ставки

Оскільки борг є довгостроковим, кредитор піддається ризику процентної ставки або ризику того, що процентні ставки будуть коливатися протягом терміну погашення кредиту. Кредит видається за поточною процентною ставкою, яка є «поточною ставкою» або поточною рівноважною ринковою ціною ліквідності. Якщо процентна ставка по кредиту фіксована, то це компенсація кредитором можливої вартості або тимчасової вартості грошей протягом терміну погашення кредиту.

Якщо процентні ставки збільшуються до погашення кредиту, кредитори страждають можливими витратами, оскільки вони пропускають додатковий заробіток, який їх готівку могли б заробити, якби він не був пов'язаний у кредиті з фіксованою ставкою. Якщо процентні ставки впадуть, позичальники намагатимуться рефінансувати або позичити за нижчими ставками, щоб погасити цей зараз кредит з більш високою ставкою. Тоді кредитор поверне свою ліквідність, але його можна буде повторно позичити лише за новою, нижчою ціною та створити прибуток за цією новою, нижчою ставкою. Так кредитор страждає від можливої вартості відсотків, які можна було б заробити.

Чому ви, позичальник, повинні піклуватися? Тому що кредитори будуть мати ви покрити свої витрати і створити позику структуровану, щоб захистити їх від такого роду ризиків. Розуміння їх ризиків (дивлячись на кредитний договір з їх точки зору) допомагає вам зрозуміти ваш вибір заборгованості і використовувати їх на вашу користь.

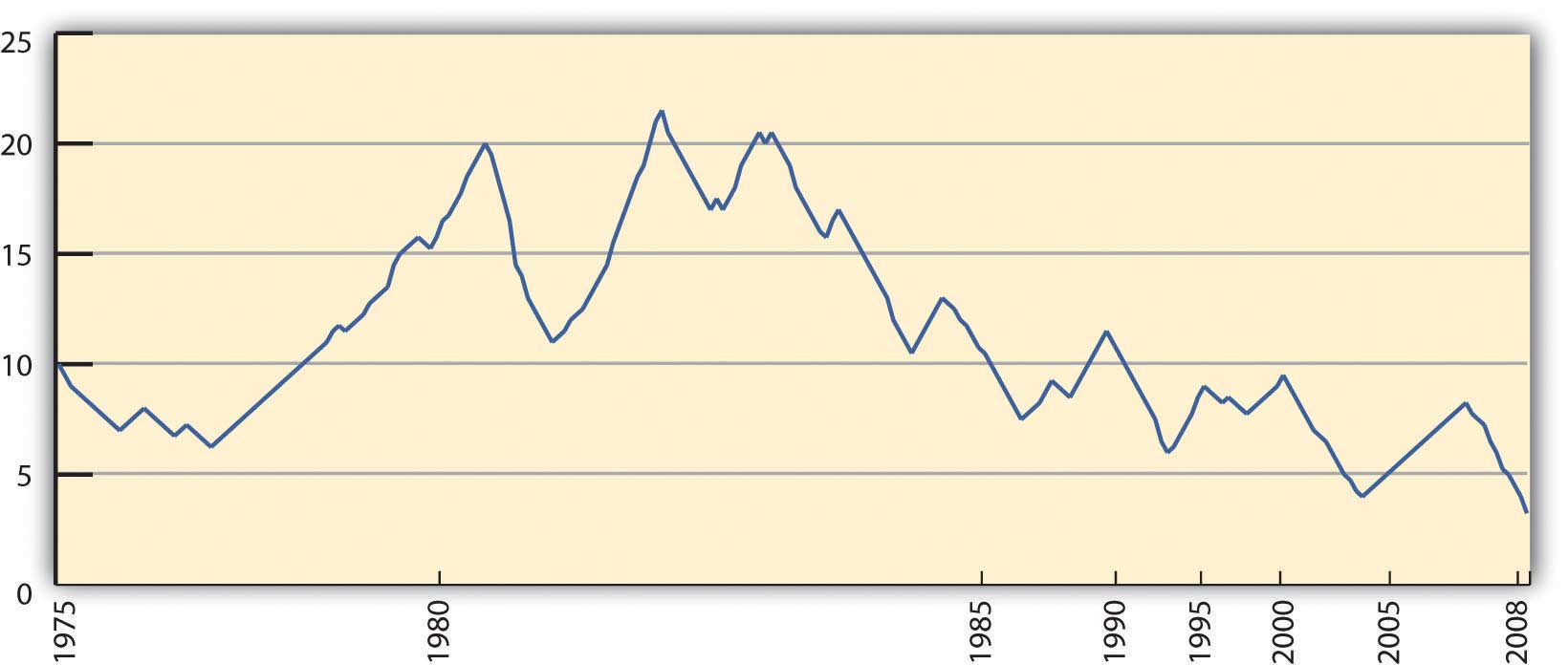

Кредитори можуть захистити себе від ризику процентної ставки, структуруючи позики зі штрафом за дострокове погашення, щоб перешкоджати рефінансуванню або пропонуючи позику з плаваючою ставкою замість позики з фіксованою ставкою. При позиці з плаваючою ставкою процентна ставка «плаває» або змінюється, як правило, відносно такого еталону, як основна ставка, яка є ставкою, яку банки стягують з найкращих (найменш ризикованих) позичальників. Кредит з плаваючою ставкою перекладає певний ризик процентної ставки на позичальника, для якого вартість боргу зростатиме у міру зростання процентних ставок. Позичальник все одно виграє, а кредитор все одно буде страждати від падіння процентних ставок, але менше ймовірність дострокового погашення, якщо процентні ставки впадуть. Головним чином, кредит з плаваючою ставкою використовується, щоб дати кредитору певну вигоду, якщо процентні ставки зростуть. На малюнку 7.12 показана ступінь і частота коливань первинної ставки за період 1975—2008 рр.

http://federalreserve.gov/releases/h15/data/Monthly/H15_PRIME_NA.txt (доступ до 11 лютого 2009 р.).

Позичальникам може бути краще мати позику з фіксованою ставкою та мати стабільні та передбачувані платежі протягом усього терміну дії кредиту. Чим краще або більше кредитоспроможний позичальник ви, тим краще умови і структура кредиту ви можете домовитися.

Використання боргу

Борг слід використовувати для фінансування активів, а не періодичних витрат, які краще керувати за допомогою комбінації готівки та кредиту. Термін погашення фінансування (кредиту або боргу) повинен відповідати терміну корисного використання покупки. Іншими словами, ви повинні використовувати короткостроковий кредит для споживання та довгострокову заборгованість за активи.

Якщо ви фінансуєте споживання з довгострокової заборгованості, то ваш борг буде пережити ваші витрати; Ви будете продовжувати платити за щось довго після того, як він пішов. Якщо ви фінансуєте активи з короткостроковою заборгованістю, ви будете робити дуже високі платежі, як тому, що ви будете погашати протягом більш короткого часу, і тому буде менше періодів, в яких можна погасити і тому, що ваша вартість кредиту, як правило, вище, ніж вартість заборгованості, наприклад, щорічні ставки кредитних карт, як правило вище, ніж ставки по іпотеці.

Позичальники можуть спокуситися фінансувати придбання активів за допомогою кредиту, однак, щоб уникнути більш складного процесу скринінгу боргу. Враховуючи більш значні вкладення часу та грошей у борг, кредитори ширше перевіряють потенційних позичальників на предмет боргу, ніж за кредитом. Таким чином, трансакційні витрати на запозичення з боргом вище, ніж для позики з кредитом. Тим не менш, більш високі витрати на кредит повинні бути обережними для позичальників.

Основна причина не фінансувати витрати з боргом полягає в тому, що очікується повторення витрат, і тому найкращий спосіб їх оплати - це повторюване джерело фінансування, наприклад, дохід. Вартість кредиту може бути зведена до мінімуму, якщо його використовувати просто як інструмент управління грошовими коштами, але якщо він використовується як борг, якщо дозволяють нараховувати процентні витрати, то він стає дуже витратною формою фінансування, оскільки створює нові витрати (відсотки) і додатково зобов'язує майбутній дохід. У свою чергу, це обмежує майбутній вибір, створюючи ще більше можливих витрат.

Кредит є більш широко доступним, ніж борг, і тому є привабливим джерелом фінансування. Це більш дорога альтернатива фінансування, однак, з точки зору як відсотків, так і альтернативних витрат.

- Борг - це інструмент управління активами, який використовується для створення багатства.

- Витрати боргу визначаються витратами та ризиками кредитора, такими як ризик дефолту та ризик процентної ставки.

- Ризик дефолту визначається здатністю позичальника погасити відсотки і основну суму.

- Процентний ризик - це ризик зміни процентних ставок, що впливає на вартість кредиту і поведінку позичальника.

- Борг слід використовувати для придбання активів, а не для фінансування періодичних витрат.

Вправи

- Визначте та проаналізуйте свої борги. Які активи забезпечують ваші борги? Які активи фінансують ваші борги? Яка вартість ваших боргів? Що визначило ці витрати? Які ризики ви берете на себе, перебуваючи в боргах? Як може бути в борг допомогти вам побудувати багатство?

- Чи вважаєте ви ризиком дефолту? Як би кредитор оцінив вас на основі «п'яти С» характеру, спроможності, капіталу, забезпечення та умов? Напишіть свої оцінки в журналі особистих фінансів або в «Мої нотатки». Як ви могли планувати зробити себе більш привабливим для кредитора в майбутньому?

- Обговоріть з однокласниками відео Тіма Клюя про борг на karenblundell.com/funny/funny-video-борг. Що робить це комедійне місце смішним? Що робить це не смішним? Що він підкреслює про відповідне використання боргу?