13.3: Екстремальна поведінка ринку

- Page ID

- 10427

- Простежте типову закономірність фінансової кризи.

- Визначте та визначте фактори, які сприяють фінансовій кризі.

Економічні сили та фінансова поведінка можуть сходитися, щоб створити екстремальні ринки або фінансові кризи, такі як буми, бульбашки, паніки, крахи або крахи. Ці нетипові події насправді трапляються досить часто. У період з 1618 по 1998 рік у всьому світі було тридцять вісім фінансових криз, або по одній кожні десять років. Чарльз П. Кіндлебергер і Роберт Алібер, Маніас, Паніки та аварії, 5-е видання. (Хобокен, Нью-Джерсі: Джон Вілі і сини, Inc., 2005). Як інвестор, ви можете розраховувати на витримку цілих шість криз у вашому житті.

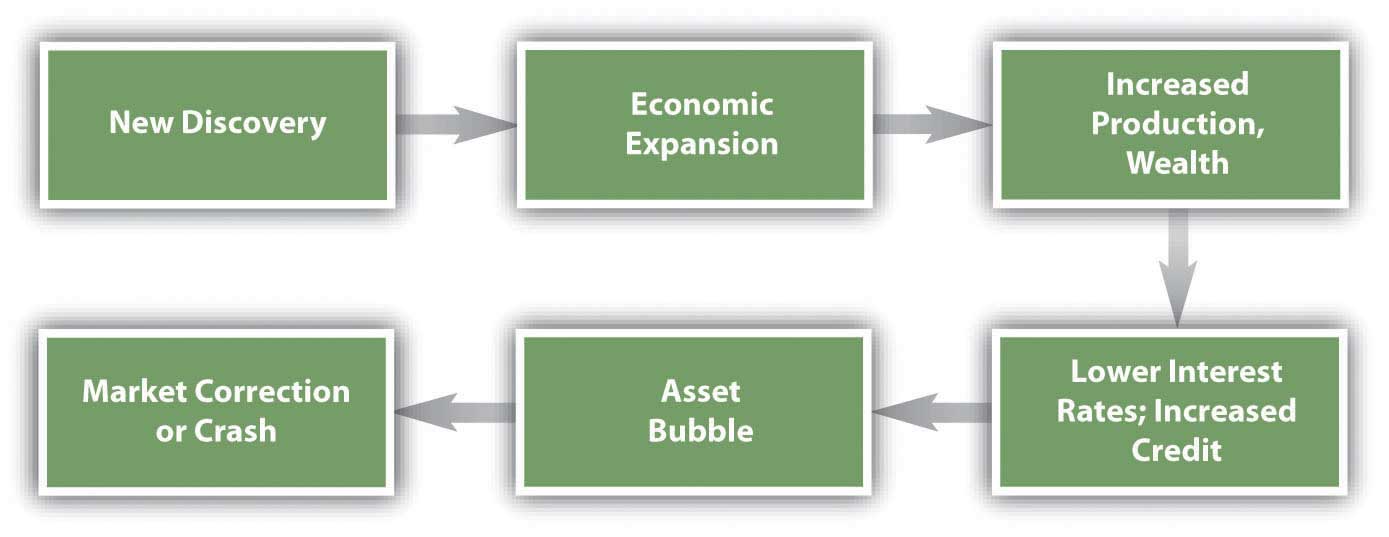

Закономірності подій, які, здається, випадають в осад і слідують за кризами, показані на малюнку 13.7. По-перше, період економічної експансії викликаний новою технологією, відкриттям нового ресурсу або зміною політичних балансів. Це призводить до збільшення виробництва, ринків, багатства, споживання та інвестицій, а також збільшення кредитів та зниження процентних ставок. Люди шукають способи інвестувати своє новознайдене багатство. Це призводить до бульбашки активів, швидкого зростання ціни на якийсь актив: облігації, акції, нерухомість або товари, такі як бавовна, золото, олія або цибулини тюльпанів, які, здається, можуть процвітати від цього конкретного розширення.

Міхур триває, посилений поведінковими та ринковими наслідками, які він іскркує, поки якась подія не вколоть міхур. Тоді вартість активів швидко дефлюється, а дефолти по кредитах зростають, завдаючи шкоди банківській системі. Втративши багатство і доступ до кредитів, люди стримують свій попит на споживання і інвестиції, ще більше сповільнюючи економіку.

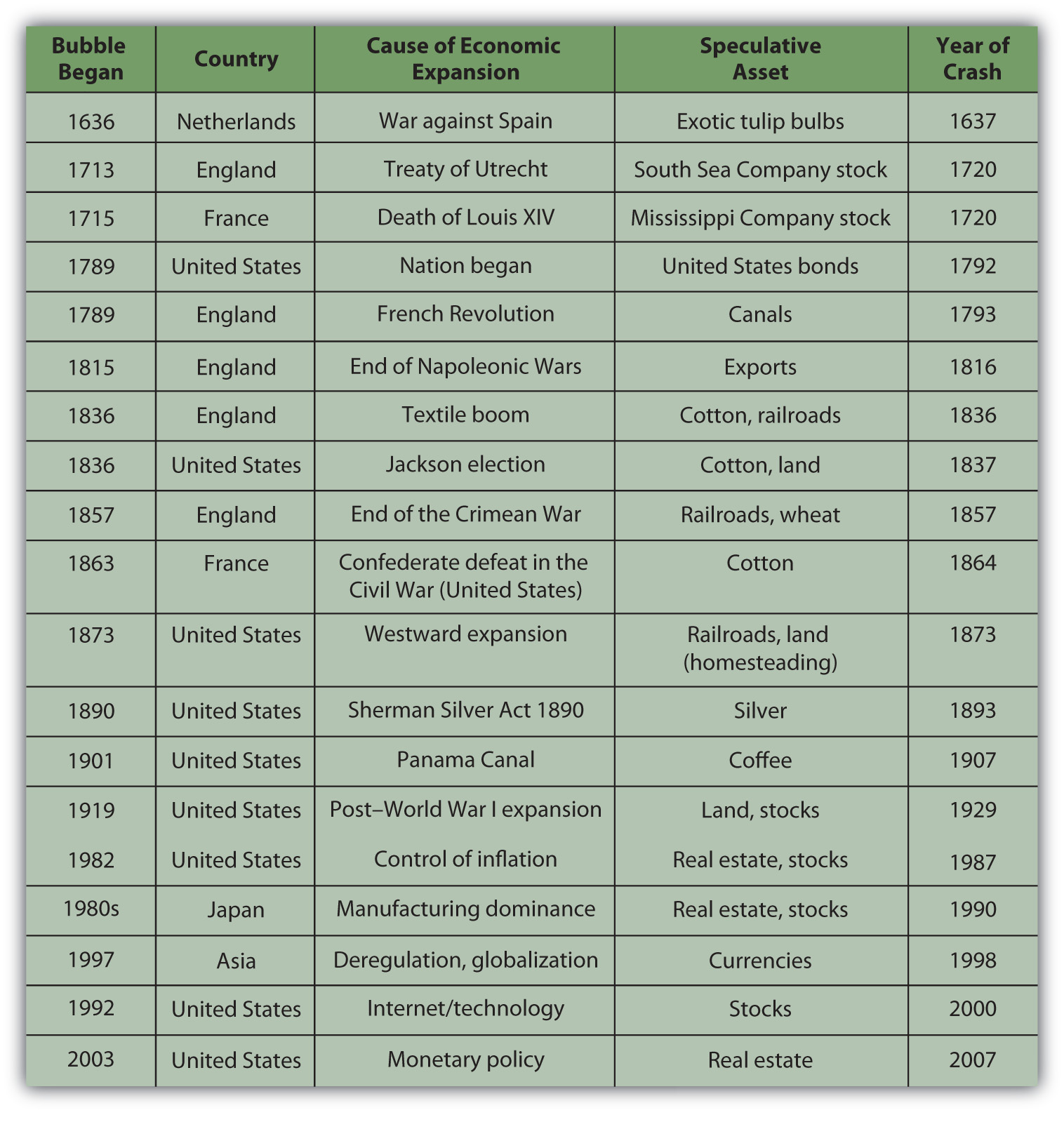

На малюнку 13.8 показані деякі з основних бульбашок активів з 1636 року та події, які передували їм. Чарльз П. Кіндлебергер і Роберт Алібер, Маніас, Паніки та аварії, 5-е видання. (Хобокен, Нью-Джерсі: Джон Вілі і сини, Inc., 2005).

У багатьох випадках подія, яка почала спекуляцію активами, не була макроекономічною подією, але, тим не менш, мала наслідки для економіки: кінець війни, зміна уряду, зміна політики чи нова технологія. Часто актив, який був об'єктом спекуляцій, був ресурсом або застосуванням нової технології або експансією на нову територію, яка, можливо, мала вирішальне значення для нового акценту в економіці. Іншими словами, активи, які стали об'єктами бульбашок, в той час, як правило, були драйверами «нової економіки» і, таким чином, були раціоналізовані як інвестиції, а не як спекуляції.

У всіх прикладах, перерахованих на малюнку 13.8, коли вартість активів росла - навіть якщо тільки на силу переконань інвесторів - спекулянти, що фінансуються розширенням кредиту, збільшили ринок і ще більше підвищували ціни на активи. Багато ірраціональної фінансової поведінки - надмірна впевненість, прив'язка, упередженість доступності, репрезентативність - були в грі, поки, нарешті, ринок не був шокований у розворот певною подією або просто опустився під власною вагою.

Економісти можуть стверджувати, що це те, що ви повинні очікувати, що ринки розширюються і скорочуються циклічно, як само собою зрозуміло. З цієї точки зору, крах - це не що інше, як корекція ефективності ринку на роботі.

Приклади: Інтернет-фондовий бум та крах 1929

Багато було і буде написано про класичну фінансову кризу, Інтернет-фондовий бум 1990-х років. Для дивно ретельного і проникливого початку див Роберт Дж. Шиллер, Ірраціональне Exuberance, 2-е видання. (Нью-Йорк: Випадковий будинок, Inc., 2005). Бульбашка активів виявилася в акціях компаній, що розвиваються, готових скористатися перевагами «нової економіки» і її розширюються ринків нової технології Інтернету.

Бульбашка активів виріс від попередніх економічних подій. Попереднє десятиліття спостерігалося відновлення після великої інфляції та рецесії в Сполучених Штатах, після чого відбулася економічна експансія. Дерегуляція та нові технології відкрили телекомунікаційну галузь. У 1989 році Радянський Союз розчинився, відкривши ринки і ринкову економіку в Східній Європі, а також колишньому Радянському Союзі (ФСУ). Персональний комп'ютер заволодів і набирав насичення побуту.

Це поєднання відносного процвітання, низької інфляції, нових світових ринків та нових технологій виглядало дуже перспективно. Класично економіка розширилася, і народився новий міхур активів.

Більшість інтернет-компаній, які торгувалися публічно, котирувалися на біржі NASDAQ. На малюнку 13.9 показаний композитний індекс NASDAQ з 1991 по 2002 рік.

У період з 1990 по 2000 рік композитний індекс NASDAQ збільшився в десять разів. На висоті міхура, між 1998 і 2000 роками, значення індексу збільшилося в 2,5 рази, що призвело до середнього річного прибутку понад 58 відсотків.

Алан Грінспен, тодішній голова Федерального резервного банку, виступав на Capital Hill наприкінці січня 1999 року. У відповідь на питання про те, скільки фондового буму було «засновано на здорових основах і скільки базується на галасі». Грінспен відповів:

«Перш за все, ви б не отримали «галасу», якби під ним не було чогось принципово, потенційно звукового.

«Розмір потенційного ринку настільки величезний, що у вас є ці типи потенціалів пирога в небі для багатьох різних [фірм]. Безсумнівно, деякі з цих невеликих компаній, ціни на акції яких проходять через дах, вдасться. І вони цілком можуть виправдати ще більш високі ціни. Переважна більшість майже впевнені, що провалиться. Саме так ринки, як правило, працюють у цьому відношенні. ...

«Але в корені тут є щось набагато більш фундаментальне - фондовий ринок шукає прибуткові підприємства та спрямовує капітал на проекти, що сподіваються, перш ніж прибуток матеріалізується. Це добре для нашої системи. І, насправді, з усім його галасом і божевіллям, це те, що, врешті-решт, є, мабуть, більше плюсом, ніж мінусом» Джон Кессіді, Dot.con (Нью-Йорк: HarperCollins, 2002), 202.

Грінспен має на увазі, що міхур «з усім його галасом і божевіллям» - це не що інше, як зазвичай бізнес на ринках капіталу. Він бачить ірраціональне як дещо раціональне, а не просто «ірраціональне багатство», що він бачив трохи більше двох років раніше.Роберт Дж. Шиллер, Ірраціональне Exuberance, 2-е видання. (Нью-Йорк: Випадковий будинок, Inc., 2005), 1.

Повертаючись трохи далі, Крах 1929 року був, мабуть, найглибшим кінцем міхура активів, принаймні в американській психіці, оскільки, здавалося, осаджує тривалу депресію, Велику депресію. Причини тривалої рецесії, що послідувала за крахом, є складними, але фактори, що ведуть до нього, ілюструють класичний міхур активів.

У десятиліття після Першої світової війни економіка США бурхливо зросла. З закінченням війни інфляція полегшилася і ринки відкрилися. Наші виробничі конкуренти в Європі зазнали втрат робочої сили, капіталу та інфраструктури, що дозволило Сполученим Штатам встановити глобальне домінування. Такі технології, як радіо, змінювали швидкість життя, в той час як масове виробництво всього, від автомобілів до приладів, змінювало якість життя. Електрифікація і дороги розвивали національну інфраструктуру. Для фінансування споживання всього цього масового виробництва ідея «магазинного кредиту» почала розширюватися в систему споживчого кредиту, яку ми використовуємо сьогодні. Оскільки процентні ставки залишалися низькими, рівень боргу домогосподарств та корпорацій зріс.

Нові технології розроблялися новими корпораціями, які потребували масового, державного фінансування. Оскільки все більше і більше акцій було випущено, вони були налаштовані більш гаряче, щоб заохотити більше інвестицій більшою кількістю інвесторів. Інвестування стало національним заняттям, ціни на акції зросли, а інвесторів заспокоїли, що технології породили нову економіку для створення нового багатства. Як і в 1990-х роках, поєднання відносного процвітання, низької інфляції, нових світових ринків та нових технологій виглядало дуже перспективним. Було створено цикл позитивного зворотного зв'язку класичного міхура активів.

Після того, як все закінчилося, Граучо, один із відомих коміків Братів Маркс, розмірковував про раціоналізовану ірраціональність міхура: «Я б втратив більше, але це були всі гроші, які у мене були» Джуліус Генрі Маркс, Groucho and Me (Нью-Йорк: Da Capo Press, Inc., 1995), 197. Спочатку опубліковано в 1959 році.

Враховуючи, що ви можете очікувати, що ви зіткнетеся принаймні з декількома кризами протягом вашого інвестиційного життя, коли ви думаєте про інвестування - створення та управління багатством - як ви можете захистити себе? Як ви можете «тримати голову, коли все про вас/втрачаєте їх», Редьярд Кіплінг, Повний вірш (Нью-Йорк: Anchor Books, 1988). і чи справді це правильно робити?

КЛЮЧОВІ ВИНОСИ

- Тривала неефективність ринку може призвести до бульбашок активів.

- Фінансові кризи слідують типовою схемою

- економічна експансія,

- Бульбашки активів,

- крах ринку (и).

- Поведінка, яка призводить до фінансових криз, може проявляти упередженість інвесторів, але в тій мірі, в якій інвестори реагують на реальні зміни в економіці, це не обов'язково нераціонально.

ВПРАВИ

Переглянути блок-схему фінансової кризи 2007 року на Mint.com (http://www.mint.com/blog/trends/a-visual-guide-to-the-financial-crisis/). Як же ринок нерухомості став таким неефективним? Яке мислення діаграма ідентифікує, що подається в аварію нерухомості? Для кожної бульбашки думки на графіку, який упередження чи обрамлення чи інший розумовий облік відбувався? Якими способами поведінка інвестора була ірраціональною? З іншого боку, як ви можете стверджувати, що інвестори не приймають рішення нераціонально?