13.1: Поведінка інвестора

- Page ID

- 10447

- Визначте та опишіть упередження, які можуть вплинути на прийняття рішень інвесторами.

- Поясніть, як помилки обрамлення можуть вплинути на прийняття рішень інвесторами.

- Визначте фактори, які можуть впливати на профілі інвесторів.

Раціональне мислення може призвести до ірраціональних рішень у неправильно сприйнятому або неправильно зрозумілому контексті. Крім того, упередження можуть змусити людей підкреслити або знижувати інформацію або можуть призвести до занадто сильної прихильності до ідеї або неможливості розпізнати можливість. Контекст, в якому ви бачите рішення, ментальна рамка, яку ви даєте йому (тобто, тип рішення, яке ви визначаєте) також може перешкоджати вашому іншому об'єктивному погляду. За останні тридцять років було зроблено багато досліджень у сфері поведінкових фінансів. Вичерпний текст для подальшого читання - Герш Шефрін, «За жадібністю та страхом: поведінкові фінанси та психологія інвестування» (Оксфорд: Oxford University Press, 2002). Навчання розпізнавати свою поведінку та звички розуму, які виступають перешкодами для об'єктивного прийняття рішень, може допомогти вам їх подолати.

Упередження

Одним з видів поведінки інвесторів, що призводить до несподіваних рішень, є упередженість, схильність до погляду, що гальмує об'єктивне мислення. Упередженнями, які можуть вплинути на інвестиційні рішення, є наступними:

- Наявність

- репрезентативність

- Надмірна впевненість

- Анкерний

- Версія неоднозначностіГерш Шефрін, Поза жадібністю та страхом: розуміння фінансової поведінки та психології інвестування (Оксфорд: Oxford University Press, 2002).

Упередженість доступності виникає через те, що інвестори покладаються на інформацію для прийняття обґрунтованих рішень, але не вся інформація доступна. Інвестори, як правило, надають більше ваги більш доступній інформації та дисконтної інформації, яка доводиться до їх уваги рідше. Наприклад, акції корпорацій, які отримують хорошу пресу, стверджують, що роблять краще, ніж у менш розрекламованих компаній, коли насправді ці «гучні» компанії можуть насправді мати гірші прибутки та потенціал повернення.

Репрезентативність - це прийняття рішень, засноване на стереотипах, характеристиках, які трактуються як «представник» всіх членів групи. У інвестуванні репрезентативність - це тенденція бути більш оптимістичним щодо інвестицій, які останнім часом добре працюють, і більш песимістично щодо інвестицій, які працювали погано. У вашому розумі ви стереотип безпосередніх минулих показників інвестицій як «сильні» або «слабкі». Це уявлення потім ускладнює їх придумати будь-яким іншим способом або проаналізувати їх потенціал. Як наслідок, ви можете зробити занадто великий акцент на минулих результатах і недостатньо на майбутніх перспективах.

Об'єктивні інвестиційні рішення передбачають формування очікувань щодо того, що станеться, створення освічених здогадок шляхом збору якомога більшої кількості інформації та максимально ефективного використання її. Надмірна впевненість - це упередження, в якому ви занадто багато вірите в точність своїх оцінок, змушуючи вас недооцінювати діапазон можливостей, які насправді існують. Наприклад, ви можете недооцінювати масштаби можливих втрат, а отже, недооцінювати інвестиційні ризики.

Надмірна впевненість також походить від тенденції відносити хороші результати до хороших рішень інвесторів, а погані результати - до невдачі або поганих ринків.

Прив'язка відбувається, коли ви не можете інтегрувати нову інформацію у своє мислення, оскільки ви занадто «прив'язані» до ваших існуючих поглядів. Ви не даєте нової інформації свого належного, особливо якщо це суперечить вашим попереднім поглядам. Девальвуючи нову інформацію, ви схильні недореагувати на зміни або новини і стаєте рідше діяти, навіть коли це в ваших інтересах.

Неоднозначність відрази - це тенденція віддати перевагу знайомому незнайомому або відомому невідомому. Уникнення двозначності може призвести до дисконтування можливостей з більшою невизначеністю на користь «вірних речей». У цьому випадку ваша упередженість проти невизначеності може створити альтернативну вартість для вашого портфеля. Наявність упередженості та невизначеності також можуть призвести до неможливості диверсифікації, оскільки інвестори, як правило, «дотримуються того, що вони знають». Наприклад, у дослідженні пенсійних рахунків з визначеним внеском або 401 (k) s, понад 35 відсотків працівників мали понад 30 відсотків свого рахунку інвестували в акції компанії-роботодавця, а 23 відсотки мали більше 50 відсотків їх пенсійного рахунку інвестували в акції свого роботодавця. Холден і Дж. ВандерХей, «401 (k) План розподілу активів, залишки рахунків та кредитної діяльності в 2002 році», Бриф випуску EBRI 261 (2003). —навряд чи добре диверсифікований розподіл активів.

Обрамлення

Обрамлення відноситься до того, як ви бачите альтернативи і визначаєте контекст, в якому ви приймаєте рішення.Тверський і Д Канеман, «Обрамлення рішень і психологія вибору», Наука 30, № 211 (1981): 453—58. Ваше обрамлення визначає, як ви уявляєте собі проблему, її можливі рішення, і її зв'язок з іншими ситуаціями. Поняттям, пов'язаним із обрамленням, є психічний облік: спосіб кодування, опису та оцінювання економічних результатів, коли вони приймають фінансові рішення.Доктор Талер, «Питання психічного обліку», Журнал прийняття поведінкових рішень 12, № 3 (1999): 183—206. У фінансовій поведінці обрамлення може призвести до короткозорих поглядів, вузькодумних припущень та обмеженого вибору.

Кожен раціональний виробник економічних рішень вважав за краще уникати втрат, щоб вигоди були більшими, ніж витрати, щоб зменшити ризик, а інвестиції отримують цінність. Відраза до втрат відноситься до тенденції ненавидити усвідомлення втрати в тій мірі, в якій ви уникаєте її, навіть коли це кращий вибір.

Як може бути раціональним, щоб програш був кращим вибором? Скажімо, ви купуєте акції за 100 доларів за акцію. Через півроку ціна акцій впала до 63 доларів за акцію. Ви вирішили не продавати акції, щоб уникнути усвідомлення збитку. Однак, якщо є ще один запас з кращим потенціалом заробітку, ваше рішення створює альтернативну вартість. Ви передаєте більше шансів збільшити цінність в надії, що ваша первісна вартість буде відновлена. Ваша можлива вартість, ймовірно, буде більшою, ніж користь від зберігання ваших акцій, але ви зробите все, щоб уникнути цієї втрати. Відраза до втрат - це випадок, коли раціональна відраза призводить до недооцінки реальної вартості, що призводить до вибору меншої альтернативи.

Відраза до втрати також є формою відрази жалю. Жаль - це почуття відповідальності за втрату або розчарування. Минулі рішення та їх результати інформують ваші поточні рішення, але жаль може упереджати прийняття рішень. Жаль може занадто міцно закріпити вас у минулому досвіді і заважати бачити нові обставини. Обрамлення може вплинути на вашу толерантність до ризику. Ви можете бути більш готові ризикувати, щоб уникнути втрати, наприклад, якщо ви втрачаєте втрату, або ви можете просто стати не бажаючими брати на себе ризик, залежно від того, як ви визначаєте контекст.

Кадрування також впливає на те, як ви керуєте прийняттям більше одного рішення одночасно. Якщо вони представлені кількома, але окремими варіантами, більшість людей, як правило, вирішують кожен окремо, подумки відокремлюючи кожне рішення.Герш Шефрін, Поза жадібністю та страхом: Розуміння фінансової поведінки та психології інвестування (Оксфорд: Oxford: Oxford University Press, 2002). Однак, обрамляючи вибір як окремий і не пов'язаний, ви можете пропустити прийняття найкращих рішень, які можуть включати порівняння або комбінування варіантів. Відсутність диверсифікації або надмірної диверсифікації в портфелі також може призвести.

Профілі інвесторів

Профіль інвестора виражає поєднання характеристик, заснованих на особистісних рисах, життєвому етапі, джерелах багатства та інших факторах. Який ваш профіль інвестора? Чим краще ви можете знати себе як інвестора, тим кращі інвестиційні рішення ви можете прийняти.

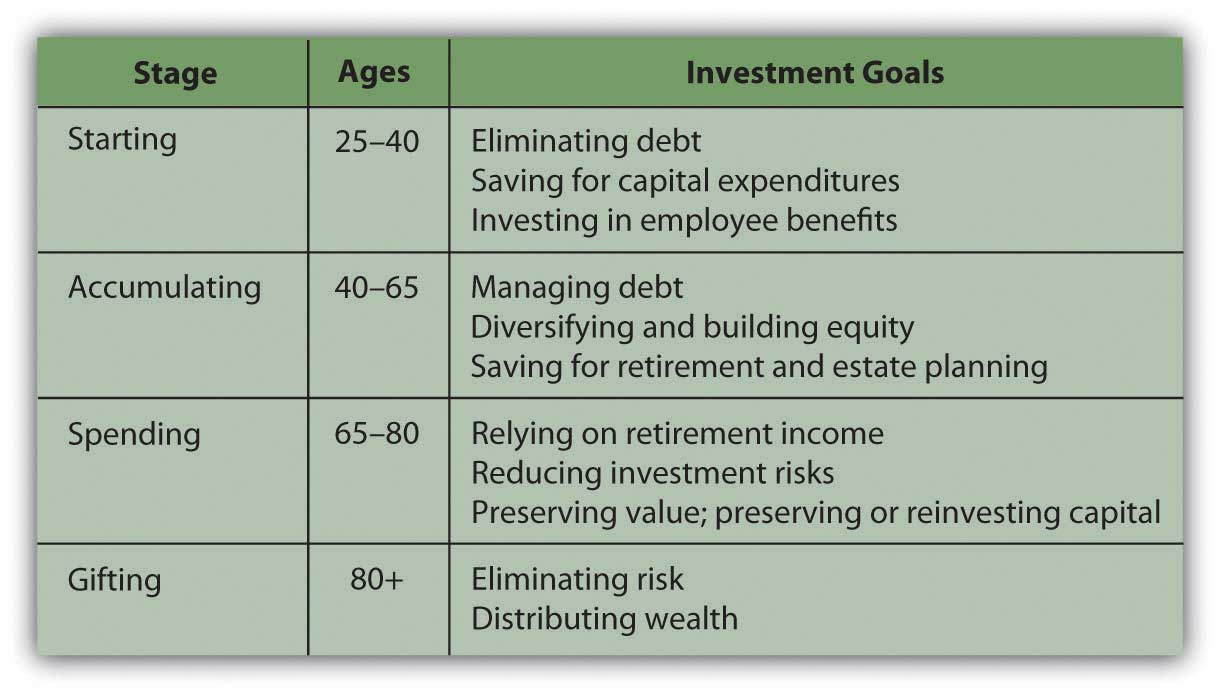

Дослідники визначили деякі особливості або характеристики інвесторів, які, здається, призводять до впізнаваних тенденцій. Посилання на цю дискусію - Джон Л.Магінн, Дональд Л. Таттл, Джеральд Е. Пінто та Денніс Маклеві, ред., Управління інвестиційними портфелями: Динамічний процес, 3-е видання. (Хобокен, Нью-Джерсі: Джон Вілі і сини, Inc., 2007). Наприклад, етапи життя впливають на цілі, погляди і рішення, як показано на прикладах на малюнку 13.2.

Ці «визначення» досить вільні, але досить типові, щоб подумати. На кожному з цих етапів змінюються ваші цілі та ваша толерантність до ризику - як ваша здатність, так і готовність взяти на себе ризик. Як правило, чим далі ви перебуваєте від виходу на пенсію і втрати вашого доходу від заробітної плати, тим більший ризик ви будете брати зі своїми інвестиціями, маючи інше джерело доходу (вашу зарплату). Коли ви наближаєтесь до виходу на пенсію, ви стаєте більше стурбовані збереженням вартості ваших інвестицій, щоб вона могла приносити дохід, коли вона стає вашим єдиним джерелом доходу на пенсію, тим самим змушуючи вас стати менш толерантними до ризику. Після виходу на пенсію ваша толерантність до ризику знижується ще більше, до самого кінця вашого життя, коли ви стурбовані розсіюванням, а не збереженням свого багатства.

Однак на толерантність до ризику та інвестиційні підходи впливають більше, ніж вік та інвестиційний етап. Дослідження показали, що джерело і кількість багатства можуть бути фактором у ставленні до інвестицій.Джон Л.Магінн, Дональд Л. Таттл, Джеральд Е. Пінто, і Денніс Маклеві, ред., Управління інвестиційними портфелями: динамічний процес, 3-е видання. (Хобокен, Нью-Джерсі: Джон Вілі і сини, Inc., 2007).

Ті, хто успадкував багатство або прийшов до нього «пасивно», як правило, набагато більше схильні до ризику, ніж ті, хто «активно» створив власне багатство. Наприклад, підприємці, які створили багатство, як правило, набагато охочіше беруть на себе інвестиційний ризик, можливо, тому, що вони мають більше впевненості у своїй здатності створювати більше багатства, якщо їхні інвестиції втратять цінність. Ті, хто успадкував багатство, як правило, набагато більше схильні до ризику, оскільки бачать своє багатство як нещасний випадок, який, втративши, вони не можуть замінити.

Активні власники багатства також схильні бути більш активними інвесторами, більш залученими до інвестиційних рішень та більш обізнаними про свої інвестиційні портфелі. Вони мають більше впевненості у своїй здатності керувати та приймати правильні рішення, ніж пасивні власники багатства, які не мали досвіду для зміцнення довіри.

Не дивно, що ті, хто має більше багатства, щоб інвестувати, як правило, більш готові брати на себе ризик. Така ж втрата вартості - менший пропорційний збиток для них, ніж для інвестора з меншою базою активів.

Багато рис особистості впливають на інвестиційну поведінку, включаючи те, чи є ви загалом

- впевнений або тривожний,

- навмисний або стрімкий,

- організована або неохайна,

- бунтівний або умовний,

- абстрактний або лінійний мислитель.

Що змушує вас приймати рішення, які ви приймаєте? Чим більше ви усвідомлюєте вплив на ваші рішення, тим більше ви можете враховувати їх у інвестиційному процесі або поза ним.

- Традиційні припущення щодо прийняття економічних рішень стверджують, що фінансова поведінка є раціональною, а ринки ефективними. Поведінкові фінанси розглядають всі фактори, які змушують реалії відходити від цих припущень.

- Упередженнями, які можуть вплинути на інвестиційні рішення, є наступними:

- Наявність

- репрезентативність

- Надмірна впевненість

- Анкерний

- Неоднозначність відрази

- Обрамлення відноситься до того, як ви бачите альтернативи і визначаєте контекст, в якому ви приймаєте рішення. Приклади помилок кадрування включають наступне:

- Відраза до втрат

- Вибір сегрегації

- Кадрування - це свого роду розумовий облік - спосіб, яким люди класифікують, характеризують та оцінюють економічні результати, коли вони приймають фінансові рішення.

- Профілі інвесторів впливають на

- життєвий етап,

- особистість,

- джерело багатства.

ВПРАВИ

- Дебати раціональної теорії з однокласниками. Наскільки раціональними чи нераціональними (чи ірраціональними), на вашу думку, є економічні рішення людей? Які приклади ефективних та неефективних ринків і як поведінка людей створювала такі ситуації? У Мої замітки або вашому журналі особистих фінансів запишіть деякі приклади вашої нераціональної економічної поведінки. Наприклад, опишіть ситуацію, в якій ви зменшили вартість одного з ваших активів, а не підтримували або збільшували його вартість. За яких обставин ви, швидше за все, заплатите за щось більше, ніж варто? Ви коли-небудь купували щось, чого не хотіли або потребували лише тому, що це була угода? Ви схильні уникати ризиків, навіть коли шанси хороші, що ви не візьмете збитків? У вас коли-небудь була ситуація, коли вартість рішення не купувати щось виявилася більшою, ніж купувати це коштувало б? Ви коли-небудь робили велику покупку, не розглядаючи альтернатив? Ви коли-небудь шкодували про фінансове рішення до такої міри, що розчарування вплинуло на всі ваші подальші рішення?

- Ангус завжди володів акціями великої нафтової компанії і ніколи не думав про розгалуження на інші компанії або галузі в енергетичному секторі. Його інвестиції зробили добре в минулому, доводячи йому, що він приймає правильне рішення. Ангус читав про фундаментальні зміни, передбачені для енергетичного сектору, але він вирішує дотримуватися того, що знає. Яким чином інвестиційна поведінка Ангуса ірраціональна? Які упередження інвестора виявляє його прийняття рішень?

- Заповніть інтерактивну анкету профілю інвестора за адресою www.11.ingretirementplans.com... OfInvestor.jsp. Згідно з цим інструментом, які види інвестицій слід враховувати? Потім уточніть своє розуміння вашого профілю інвестора, заповнивши більш повні питання інтерв'ю на www.karenibach.com/files/2493... estionaire.pdf. У «Мої замітки» або вашому журналі особистих фінансів, виходячи з того, що ви дізналися, напишіть есе, профілюючи себе як інвестора. Ви можете розмістити свій профіль інвестора та порівняти його з профілем інших, які беруть цей курс. Зокрема, як ви думаєте, як ваш профіль допоможе вам та вашому фінансовому консультанту чи інвестиційному консультанту у плануванні вашого портфеля?

- Використовуючи терміни та поняття з поведінкових фінансів, як ви можете оцінити поведінку споживача чи інвестора, показану на наступних фотографіях? Яким чином ця економічна поведінка може розглядатися як раціональна? У яких контекстах ця поведінка може стати ірраціональною?