12.3: Вимірювання прибутковості та ризику

- Page ID

- 10540

- Охарактеризуйте взаємозв'язок між ризиком і віддачею.

- Опишіть відмінності між фактичною та очікуваною прибутковістю.

- Поясніть, як розраховуються фактичні та очікувані прибутки.

- Визначте інвестиційний ризик та поясніть, як він вимірюється.

- Визначте різні види інвестиційного ризику.

Ви хочете вибрати інвестиції, які поєднуватимуться для досягнення цілей прибутковості та рівня ризику, який підходить саме вам, але як ви знаєте, якою буде правильна комбінація? Ви не можете передбачити майбутнє, але ви можете зробити освічену здогадку на основі минулої історії інвестицій. Для цього потрібно знати, як читати або використовувати наявну інформацію. Мабуть, найбільш важливою інформацією про інвестиції є її потенційна віддача та сприйнятливість до типів ризику.

Повернення

Повернення завжди розраховується як річна норма прибутковості або відсоток прибутковості, створений для кожної одиниці (долара) початкової вартості. Наприклад, якщо інвестиція заробляє 5 відсотків, це означає, що за кожні вкладені 100 доларів ви заробляєте 5 доларів на рік (тому що 5 доларів = 5% від 100 доларів).

Повернення створюється двома способами: інвестиція створює дохід або інвестиційний прибуток (або втрачає) вартість. Щоб розрахувати річну норму прибутку за інвестицію, потрібно знати створений дохід, прибуток (збиток) у вартості та початкове значення на початок року. Відсоток віддачі можна розрахувати як на малюнку 12.8.

Зауважте, що якщо кінцеве значення більше початкового значення, то Ending value − початкове значення> 0 (більше нуля), і ви маєте коефіцієнт посилення, який додає до вашого повернення. Якщо кінцеве значення менше, то Ending value − початкове значення < 0 (менше нуля), і ви маєте втрату, яка зменшує вашу віддачу. Якщо немає прибутку або збитку, якщо Ending value − початкове значення = 0 (однакове), то ваша віддача - це просто дохід, який створила інвестиція.

Наприклад, якщо ви купуєте акцію за 100 доларів, і вона не виплачує дивідендів, а через рік ринкова ціна складе 105 доларів, то ваша віддача = [0 + (105 − 100)] ÷ 100 = 5 ÷ 100 = 5%. Якщо ж акції виплатили дивіденд у розмірі $2, то ваша віддача = [2 + (105 − 100)] ÷ 100 = 7 ÷ 100 = 7%.

Якщо інформація, яку ви маєте, показує результати більше одного року, ви можете розрахувати річну прибутковість, використовуючи те, що ви дізналися в розділі 4 про співвідношення часу та вартості. Наприклад, якщо інвестиція коштувала $10,000 п'ять років тому і коштує $14 026 сьогодні, то $10,000 × (1+ r) 5 = $14 026. Рішення для r - річна норма прибутковості, припускаючи, що ви не взяли прибутковість в той же час - і використовуючи калькулятор, комп'ютерну програму або роблячи математику, ви отримуєте 7 відсотків. Таким чином, інвестиції в 10 000 доларів повинні були заробляти зі швидкістю 7 відсотків на рік, щоб коштувати 14 026 доларів через п'ять років, інші рівні фактори.

Хоча інформація про поточну та минулу прибутковість корисна, професіоналів з інвестицій більше турбує очікувана віддача від інвестицій, тобто скільки можна очікувати, щоб заробити в майбутньому. Оцінка очікуваної прибутковості складна, оскільки багато факторів (тобто поточні економічні умови, умови в галузі та ринкові умови) можуть вплинути на цю оцінку.

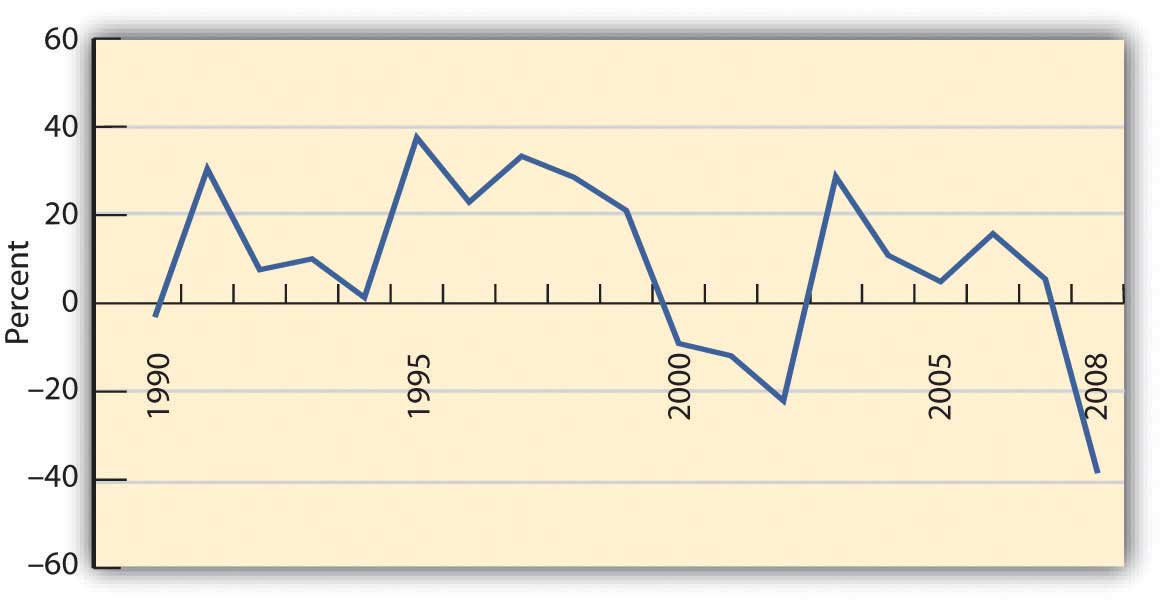

Для інвестицій з довгою історією сильним показником майбутніх показників можуть бути минулі показники. Економічні цикли коливаються, а промислові та фірмові умови змінюються, але в довгостроковій перспективі інвестиції, які вижили, витримали всі ці бурі. Таким чином, ви можете подивитися на середнє значення прибутковості за кожен рік. Існує кілька способів зробити математику, але якщо ви подивитеся на середню прибутковість для різних інвестицій одного класу або типу активів (наприклад, акції великих компаній), ви можете порівняти те, що вони повернули, в середньому, з часом. На малюнку 12.9 показана середня прибутковість інвестицій в S&P 500, індекс великих американських компаній з 1990 року.

Якщо проміжок часу, на який ви дивитесь, досить довгий, ви можете обґрунтовано припустити, що середня прибутковість інвестицій з плином часу - це прибутковість, яку ви можете очікувати в наступному році. Наприклад, якщо акції компанії поверталися, в середньому, 9 відсотків на рік протягом останніх двадцяти років, то якщо наступний рік є середнім роком, ці інвестиції повинні знову повернути 9 відсотків. Наприклад, за вісімнадцятирічний період з 1990 по 2008 рік середня прибутковість S&P 500 склала 9,16 відсотка. Якщо у вас немає підстав вважати, що наступний рік не буде середнім роком, середня прибутковість може бути вашим очікуваним прибутком. Чим довший період часу, який ви вважаєте, тим меншою волатильністю буде прибутковість, і тим точніше буде ваш прогноз очікуваної прибутковості.

Прибутковість - це вартість, створена інвестицією, через дохід або прибуток. Повернення - це також ваша компенсація за інвестування, за те, що бере на себе частину або весь ризик інвестицій, будь то корпорація, уряд, ділянка нерухомості або витвір мистецтва. Навіть якщо ризику немає, вам потрібно заплатити за використання ліквідності, яку ви відмовляєтеся від інвестицій (шляхом інвестування).

Прибутковість - це вигоди від інвестування, але вони повинні бути більшими, ніж його витрати. Є принаймні дві витрати на інвестування: можливість вартість відмови від готівки та відмови від усіх інших видів використання цих грошей, поки ви не отримаєте їх назад у майбутньому, і вартість ризику, який ви приймаєте - ризик того, що ви не отримаєте все це назад.

Ризик

Інвестиційний ризик - це ідея, що інвестиція не буде працювати так, як очікувалося, що її фактична віддача відхилиться від очікуваної прибутковості. Ризик вимірюється величиною волатильності, тобто різницею між фактичною прибутковістю і середньою (очікуваною) прибутковістю. Ця різниця іменується як стандартне відхилення. Прибутковість з великим стандартним відхиленням (показуючи найбільшу відхиленість від середнього) має більш високу волатильність і є більш ризикованими інвестиціями.

Як показано на малюнку 12.9, інвестиція може зробити краще або гірше, ніж її середнє. Таким чином, стандартне відхилення може бути використано для визначення очікуваного діапазону прибутковості інвестицій. Наприклад, для S&P 500 стандартне відхилення від 1990 до 2008 року становило 19,54 відсотка. Отже, у будь-якому конкретному році очікується, що S&P 500 поверне 9,16 відсотка, але його віддача може становити 67,78 відсотка або до −49,46 відсотка, виходячи з його ефективності протягом цього конкретного періоду.

Які існують ризики? Що призведе до того, що інвестиції несподівано перевищують або недопрацюють? Починаючи зверху (велика картина) і працюючи вниз, є

- економічні ризики,

- галузеві ризики,

- ризики компанії,

- ризики класу активів,

- ринкові ризики.

Економічні ризики - це ризики того, що щось засмутить економіку в цілому. Економічний цикл може коливатися від розширення до рецесії, наприклад; інфляція або дефляція можуть зрости, безробіття може зрости, або процентні ставки можуть коливатися. Ці макроекономічні фактори впливають на всіх, хто веде бізнес в економіці. Більшість підприємств циклічні, зростаючі, коли економіка росте і скорочується, коли економіка контрактів.

Споживачі, як правило, витрачають більше наявного доходу, коли вони більш впевнені в економічному зростанні та стабільності своїх робочих місць і доходів. Вони, як правило, більш охоче і здатні фінансувати покупки з боргом або з кредитом, розширюючи свої можливості купувати товари тривалого користування. Отже, попит на більшість товарів і послуг зростає в міру розширення економіки, а також розширення бізнесу. Виняток становлять підприємства, які є антициклічними. Їх зростання прискорюється, коли економіка перебуває в стані спаду і сповільнюється, коли економіка розширюється. Наприклад, недорогі мережі швидкого харчування, як правило, збільшили продажі в умовах економічного спаду, оскільки люди замінюють фаст-фуд більш дорогими ресторанними стравами, оскільки вони більше турбуються про втрату роботи та доходів.

Галузеві ризики зазвичай включають економічні фактори, які впливають на цілу галузь або розвиток технологій, які впливають на ринки галузі. Прикладом може служити вплив раптового зростання ціни на нафту (макроекономічна подія) на авіакомпанію. Кожна авіакомпанія впливає на таку подію, так як підвищення ціни на авіапаливо збільшує витрати авіакомпанії і зменшує прибуток. Така галузь, як нерухомість, вразлива до змін процентних ставок. Наприклад, підвищення процентних ставок ускладнює людям позику грошей для фінансування покупок, що пригнічує вартість нерухомості.

Ризик компанії відноситься до характеристик конкретних підприємств або фірм, які впливають на їх ефективність, роблячи їх більш-менш вразливими до економічних та галузевих ризиків. Ці характеристики включають, скільки боргового фінансування використовує компанія, наскільки добре воно створює економію від масштабу, наскільки ефективним є управління запасами, наскільки гнучкими є її трудові відносини тощо.

Клас активів, до якого належить інвестиція, також може впливати на її ефективність та ризик. Інвестиції (активи) класифікуються за ринками, на яких вони торгують. Широко визначені класи активів включають

- корпоративні акції або акції (акції державних корпорацій, вітчизняні або іноземні);

- облігації або державні борги корпорацій або урядів;

- товари або ресурси (наприклад, нафта, кава або золото);

- деривативи або контракти, засновані на виконанні інших базових активів;

- нерухомість (як житлова, так і комерційна);

- образотворче мистецтво та предмети колекціонування (наприклад, марки, монети, бейсбольні картки або старовинні автомобілі).

У межах цих широких категорій є більш тонкі відмінності. Наприклад, корпоративні акції класифікуються як велика капіталізація, середня капіталізація або мала капіталізація, залежно від розміру корпорації, що вимірюється її ринковою капіталізацією (сукупною вартістю її акцій). Облігації розрізняють як корпоративні або державні та як короткострокові, середньострокові або довгострокові, залежно від дати погашення.

Ризики можуть впливати на цілі класи активів. Зміна рівня інфляції може зробити корпоративні облігації більш-менш цінними, наприклад, або більш-менш здатними створювати цінні прибутки. Крім того, зміни на ринку можуть вплинути на вартість інвестицій. Коли фондовий ринок впав несподівано і значно, як це було в жовтні 1929, 1987 та 2008 років, всі акції постраждали незалежно від відносного впливу інших видів ризику. Після такої події ринок, як правило, менш ефективний або менш ліквідний; тобто менше торгівлі та менш ефективне ціноутворення активів (акцій), оскільки між покупцями та продавцями надходить менше інформації. Втрата ефективності ринку ще більше впливає на вартість активів, що торгуються.

Як бачите, зв'язок між ризиком і віддачею є взаємною. Питання для інвесторів та їх радників: Як ви можете отримати вищу прибутковість з меншим ризиком?

- Існує прямий зв'язок між ризиком і прибутковістю, оскільки інвестори вимагатимуть більшої компенсації за розподіл більшого інвестиційного ризику.

- Фактична прибутковість включає будь-який прибуток або втрату вартості активів плюс будь-який дохід, отриманий активом протягом певного періоду.

- Фактична прибутковість може бути розрахована з використанням початкової і кінцевої вартості активів за період і будь-якого інвестиційного доходу, отриманого за період.

- Очікувана прибутковість - це середня прибутковість, яку актив генерував на основі історичних даних фактичної прибутковості.

- Інвестиційний ризик - це можливість того, що фактична віддача інвестиції не буде її очікуваною прибутковістю.

- Стандартне відхилення - це статистична міра, яка використовується для обчислення того, як часто і наскільки середня фактична віддача відрізняється від очікуваної прибутковості.

- Інвестиційний ризик - це схильність

- економічний ризик,

- галузевий ризик,

- ризик компанії або фірми,

- ризик класу активів, або

- ринковий ризик.

Вправи

- Вибір цінного паперу для інвестування, такого як акція чи фонд, вимагає аналізу його прибутковості. Ви можете переглянути річну прибутковість, а також середню прибутковість за п'ять-, десять-, п'ятнадцять- або двадцятирічний період. Графіки прибутковості можуть показати величину волатильності в короткостроковій перспективі та в довгостроковій перспективі. Що потрібно знати, щоб розрахувати річну норму прибутковості інвестиції? Врахуйте, що на початку 2010 року Алі вкладає 5000 доларів в пайовий фонд. Фонд має приріст у вартості 200 доларів, але не приносить доходу. Яка річна процентна норма прибутковості? Що потрібно знати, щоб оцінити очікувану віддачу від інвестицій в майбутньому? Якщо фонд, в який інвестує Алі, має середню п'ятнадцятирічну річну прибутковість 7 відсотків, на яку процентну норму прибутковості він повинен розраховувати на 2011 рік? Знайти розрахункову річну норму прибутку для гіпотетичного портфеля можна за допомогою калькулятора за адресою http://www.mymoneyblog.com/estimate-your-portfolios-rate-of-return-calculator.html.

- Спробуйте калькулятор повернення інвестицій AARP за адресою http://www.aarp.org/money/investing/investment_return_calculator/, експериментуючи з різними цифрами для вирішення різних ситуацій. Використовуйте інформацію на цій сторінці, щоб відповісти на наступні запитання. Чи можна оцінити майбутню норму рентабельності інвестицій з певністю? Чи мають інвестиції, які платять більш високі показники прибутку, більшу волатильність? Чи несуть інвестиції, які платять більш високі показники прибутку, більший ризик? На що припадає різниця між фактичною прибутковістю та очікуваною прибутковістю інвестицій?

- Стандартне відхилення від норми прибутковості інвестиції є мірою її волатильності, або ризику. Що означало б стандартне відхилення від нуля? Що означало б стандартне відхилення в 10 відсотків?

- Які види ризику входять в інвестиційний ризик? Зайдіть в Інтернет, щоб оглянути поточні або останні фінансові новини. Знайти і представити конкретний приклад впливу кожного типу інвестиційного ризику. У кожному конкретному випадку, як тип ризику вплинув на ефективність інвестицій?