12.4: Диверсифікація - повернення з меншим ризиком

- Page ID

- 10539

- Поясніть використання диверсифікації в портфельній стратегії.

- Перерахуйте етапи створення портфельної стратегії, пояснивши важливість кожного кроку.

- Порівняйте та порівняйте активні та пасивні портфельні стратегії.

Кожен інвестор хоче максимізувати віддачу, прибуток або прибуток від відмови від надлишків грошових коштів. І кожен інвестор хоче мінімізувати ризик, тому що це дорого. Інвестувати - це взяти на себе ризик, і ви берете на себе ризик, очікуючи, що буде компенсований за рахунок прибутку. Чим більше передбачається ризик, тим більше обіцяна віддача. Отже, для збільшення прибутковості необхідно збільшити ризик. Щоб зменшити ризик, ви повинні очікувати меншої віддачі, але іншим способом зменшити ризик є диверсифікація - розподілити свої інвестиції між низкою різних класів активів. Інвестування в різні класи активів зменшує вашу схильність до економічних, класів активів та ринкових ризиків.

Концентрація інвестицій концентрує ризик. Диверсифікація інвестицій поширює ризик, маючи більше одного виду інвестицій і, отже, більше одного виду ризику. Щоб по-справжньому диверсифікувати, потрібно інвестувати в активи, які не схильні до одного або декількох видів ризику. Наприклад, ви можете захотіти урізноманітнити

- між циклічними і антициклічними інвестиціями, що знижують економічний ризик;

- серед різних галузей економіки, зниження галузевих ризиків;

- серед різних видів інвестицій, зниження ризику класу активів;

- серед різного роду фірм, що знижують ризики компанії.

Щоб добре диверсифікувати, ви повинні дивитися на свою колекцію інвестицій в цілому - як портфель - а не як збір окремих інвестицій. Якщо ви добре виберете інвестиції, якщо вони дійсно відрізняються один від одного, ціле насправді може бути більш цінним, ніж сума його частин.

Кроки до диверсифікації

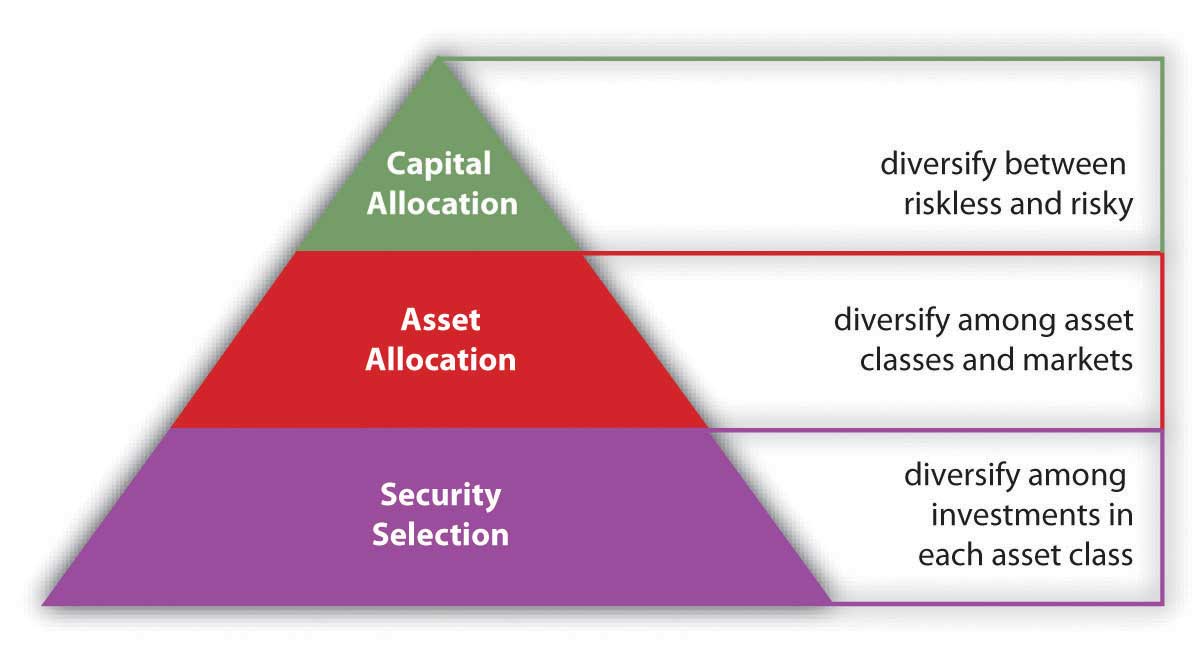

У традиційній теорії портфеля існує три рівні або кроки до диверсифікації: розподіл капіталу, розподіл активів та вибір безпеки.

Розподіл капіталу диверсифікує ваш капітал між ризикованими та безризиковими інвестиціями. «Безризиковий» актив - це короткостроковий (менше дев'яноста днів) казначейський вексель США. Оскільки він має такий короткий час до погашення, на нього не вплинуть зміни процентних ставок, і, ймовірно, неможливо, щоб уряд США став неплатоспроможним - банкрутство - і змушений дефолтувати свій борг протягом такого короткого часу.

Рішення про розподіл капіталу є першим рішенням про диверсифікацію. Він визначає загальну схильність портфеля ризику або частку портфеля, який інвестується в ризикові активи. Що, в свою чергу, визначатиме рівень прибутковості портфеля.

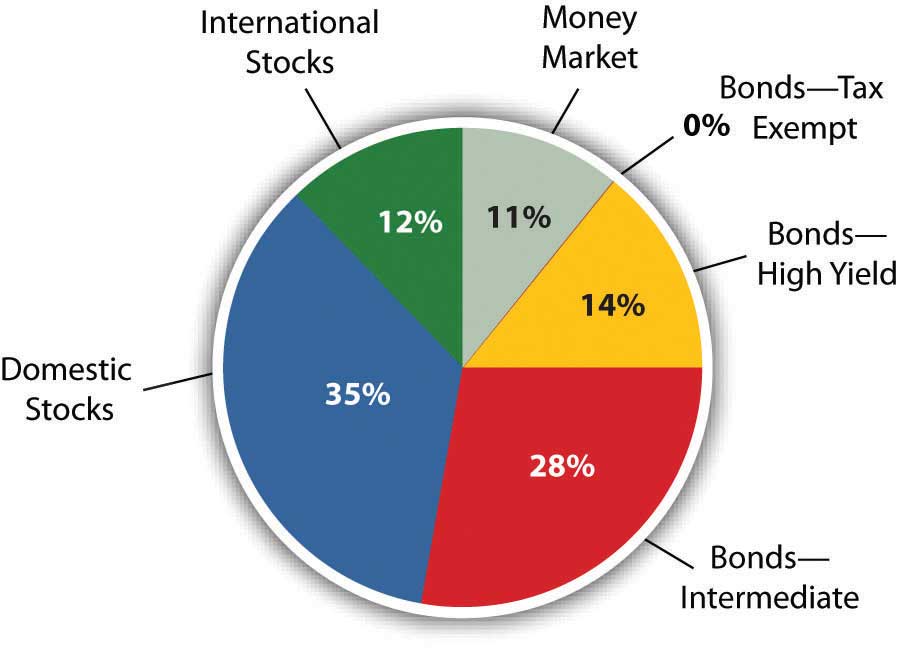

Друге рішення про диверсифікацію - це розподіл активів, вирішення яких класів активів, а отже, і в які ризики і які ринки інвестувати. Розподіл активів визначається з точки зору відсотка від загальної вартості портфеля, який буде інвестований в кожен клас активів. Для підтримки бажаного розподілу відсотки періодично коригуються в міру зміни вартості активів. На малюнку 12.11 показано розподіл активів для портфеля інвестора.

Розподіл активів базується на очікуваній прибутковості та відносному ризику кожного класу активів та тому, як це сприятиме прибутковості та ризику портфеля в цілому. Якщо обрані вами класи активів дійсно різноманітні, то ризик портфеля може бути нижче суми ризиків активів.

Одним із прикладів стратегії розподілу активів є інвестування в життєвий цикл - зміна розподілу активів з віком. Коли ви виходите на пенсію, наприклад, і відмовляєтеся від доходу від роботи, ви стаєте залежними від доходу від своїх інвестицій. Тому, наближаючись до пенсійного віку, ви зазвичай переносите розподіл активів на менш ризиковані класи активів, щоб захистити вартість ваших інвестицій.

Вибір цінних паперів є третім кроком диверсифікації, вибираючи індивідуальні інвестиції в межах кожного класу активів. Ось шанс досягти диверсифікації галузі чи сектору та компанії. Наприклад, якщо ви вирішили включити корпоративні акції у свій портфель (розподіл активів), ви вирішуєте, в які акції корпорації інвестувати. Вибір корпорацій в різних галузях, або компаній різного розміру або віку, буде диверсифікувати ваші фондові запаси. У вас буде менше ризику, ніж якби ви інвестували лише в акції однієї корпорації. Диверсифікація визначається не кількістю інвестицій, а їх різними характеристиками та ефективністю.

Інвестиційні стратегії

Розподіл капіталу визначає суму загального ризику в портфелі; розподіл активів намагається максимізувати прибуток, який ви можете отримати за цю суму ризику. Вибір безпеки додатково диверсифікується в межах кожного класу активів. Малюнок 12.12 демонструє три рівні диверсифікації.

Подібно до того, як інвестування життєвого циклу - це стратегія розподілу активів, інвестування в індексні фонди - це стратегія вибору безпеки. Індекси - це спосіб вимірювання ефективності всього класу активів шляхом вимірювання прибутковості портфеля, що містить всі інвестиції в цей клас активів. По суті, індекс стає орієнтиром для класу активів, стандартом, за яким можна виміряти будь-які конкретні інвестиції в цей клас активів. Індексний фонд - це інвестиція, яка містить ті ж цінні папери, що і індекс, тому він надає вам спосіб інвестувати в весь клас активів без необхідності вибору певних цінних паперів. Наприклад, якщо ви інвестуєте в фонд S&P 500 Index, ви інвестуєте в п'ятсот найбільших корпорацій США - клас активів великих корпорацій.

Існують індекси та індексні фонди для більшості класів активів. Інвестуючи в індекс, ви досягаєте максимально можливої диверсифікації для цього класу активів без необхідності робити індивідуальні інвестиції, тобто без необхідності приймати жодних рішень щодо вибору безпеки. Така стратегія обходу рішення вибору безпеки називається пасивним управлінням. Це також має перевагу економії трансакційних витрат (зборів брокера), оскільки ви можете інвестувати у весь індекс лише за допомогою однієї транзакції, а не багатьох транзакцій, які потребують збору інвестицій.

На відміну від цього, прийняття рішень щодо вибору безпеки для максимізації прибутковості та мінімізації ризиків називається активним управлінням. Інвестори, які віддають перевагу активному управлінню, вважають, що переваги вибору конкретних інвестицій після ретельного дослідження та аналізу варті додаткових трансакційних витрат. Активно керовані портфелі можуть досягти диверсифікації на основі якості, а не кількості обраних цінних паперів.

Крім того, розподілом активів можна активно керувати за допомогою стратегії ринкових термінів - зміщення розподілу активів в очікуванні економічних зрушень або волатильності ринку. Наприклад, якщо ви прогнозуєте період більш високої інфляції, ви зменшите розподіл облігацій з фіксованою ставкою або боргових інструментів, оскільки інфляція розмиває вартість фіксованих виплат. Поки інфляція не пройде, ви змістили б свій розподіл, щоб більша частина вашого портфеля була, скажімо, в акціях і менше в облігаціях.

Однак рідко для активних інвесторів або інвестиційних менеджерів з часом досягають чудових результатів. Найчастіше інвестиційний менеджер не в змозі досягти стабільно кращої віддачі в межах класу активів, ніж прибутковість пасивно керованого індексу.Багато досліджень, деякі з них досить академічні, було зроблено на цю тему. Короткий (і повчальний) підсумок дискусії див. Burton G. Malkiel, Випадкова прогулянка по Уолл-стріт, 10-е видання. (Нью-Йорк: У. Нортон і компанія, Inc., 2007).

Резюме

- Диверсифікація може зменшити портфельний ризик шляхом вибору інвестицій з різними характеристиками ризику та ризиками.

- Портфельна стратегія передбачає

- рішення про розподіл капіталу,

- рішення про розподіл активів,

- рішення щодо вибору безпеки.

- Активне управління - це стратегія портфеля, що включає рішення щодо вибору безпеки та ринкові терміни.

- Пасивне управління - це стратегія портфеля, яка пропускає рішення щодо вибору безпеки та спирається на індексні фонди для представлення класів активів, зберігаючи при цьому довгостроковий розподіл активів.

Вправи

- Яке значення виразів «не рахуйте своїх курей до того, як вони вилупляться» і «не кладіть всі свої яйце в один кошик»? Як ці вирази пов'язані з проблемою зменшення схильності до інвестиційних ризиків та побудови високоефективного інвестиційного портфеля? Перегляньте презентацію та графік ING щодо диверсифікації та слухайте аудіо на http://www.ingdelivers.com/pointers/diversification. У прикладі, як диверсифікація знижує ризик? У які сектори бізнесу ви б вирішили інвестувати для диверсифікованого портфеля?

- Складіть попередню портфельну стратегію. Опишіть свої рішення про розподіл капіталу в «Мої замітки» або журналі особистих фінансів. Потім визначте класи активів, в які ви думаєте інвестувати. Опишіть, як ви можете розподілити активи для диверсифікації вашого портфеля. Намалюйте кругову діаграму, що показує розподіл активів. Намалюйте ще одну кругову діаграму, щоб показати, як інвестування життєвого циклу може вплинути на ваші рішення щодо розподілу активів у майбутньому. Як ви можете використовувати стратегію ринкових термінів при зміні рішень щодо розподілу активів? Далі окреслимо кроки, які ви б зробили для вибору конкретних цінних паперів. Як би ви знали, в які акції, облігації чи фонди інвестувати? Чим корисні індексні фонди як альтернатива вибору цінних паперів? Які переваги та недоліки інвестування в індексний фонд, такий як Dow Jones Industrial Average? (Перейдіть на сторінку http://money.cnn.com/data/markets/dow/, щоб дізнатися.)

- Ви віддаєте перевагу активній або пасивній стратегії управління інвестиціями? Чому? Визначте всі плюси і мінуси цих інвестиційних стратегій та обговоріть їх з однокласниками. Які фактори сприяють активному підходу? Які фактори сприяють пасивному підходу? Яка стратегія може виявитися більш вигідною для інвесторів, що вперше?

- Переглянути онлайн-відеоблог «3 Ключі до інвестування» за адресою www.allbusiness.com/personal-... 4968227-1.html. Які поради має спікер Міранда Маркіт (26 жовтня 2007 р.) для початківців інвесторів? Згідно з цим джерелом, які три ключі до успішного інвестування?