7.2: Ваші власні гроші - заощадження

- Page ID

- 10677

- Визначте ринки та установи, які використовуються для економії.

- Порівняйте і контрастуйте інструменти, які використовуються для економії.

- Проаналізуйте стратегію заощаджень з точки зору її ліквідності та ризику.

Коли доходи більші за витрати, є профіцит бюджету, і цей надлишок можна зберегти. Ви можете зберегти його у своєму розпорядженні і зберігати його для подальшого використання, але тоді у вас є тягар захисту від крадіжки або пошкодження. Що ще важливіше, ви створюєте альтернативну вартість. Оскільки гроші торгують на ринках, а ліквідність має цінність, ваша альтернатива полягає в тому, щоб позичити цю ліквідність тому, хто хоче цього більше, ніж ви робите на даний момент, і готовий платити за її використання. Гроші, сидячи без діла - це можливість вартості.

Ціна, яку ви можете отримати за свої гроші, пов'язана з попитом та пропозицією на ліквідність на ринку, що, в свою чергу, пов'язано з безліччю інших макроекономічних факторів. Це також має багато спільного з часом, можливими витратами та ризиком. Якщо ви готові позичити свою ліквідність на тривалий час, то у позичальника є більше можливих застосувань для цього, а підвищена мобільність збільшує його вартість. Однак, хоча позичальник має більше можливостей, ви (продавець) маєте більше можливостей, тому що ви відмовляєтеся від більшого вибору протягом більш тривалого періоду часу. Це також створює більший ризик для вас, оскільки більше може статися протягом більш тривалого періоду часу. Чим довше ви позичаєте свою ліквідність, тим більше компенсації вам потрібно для збільшення можливих витрат та ризику.

Ощадні ринки

Ринки ліквідності називаються грошовими ринками та ринками капіталу. Грошові ринки використовуються для відносно короткострокової торгівлі грошима з низьким рівнем ризику, тоді як ринки капіталу використовуються для відносно довгострокової торгівлі грошима з високим ризиком. Різні часові горизонти та допуски до ризику покупців, і особливо продавців, на кожному ринку створюють різні способи торгівлі або упаковки ліквідності.

Коли фізичні особи заощаджують або інвестують для довгострокової мети (наприклад, освіти або виходу на пенсію), вони частіше використовують ринки капіталу; їх довший часовий горизонт дозволяє більше використовувати ризик для отримання прибутку. Економія для фінансування споживання більшою мірою залежить від ліквідності торгівлі на грошових ринках, оскільки зазвичай існує коротший горизонт використання грошей. Крім того, більшість людей менш готові брати на себе можливі витрати та ризики, коли мова йде про споживання, тим самим обмежуючи час, коли вони готові позичити ліквідність.

Коли ви економите, ви є продавцем або кредитором ліквідності. Коли ви використовуєте чужі гроші або коли ви позичаєте, ви є покупцем ліквідності.

Ощадні установи

Для більшості фізичних осіб доступ до грошових ринків здійснюється через банк. Банк виконує функції посередника або «посередника» між індивідуальним кредитором грошей (заставником) та індивідуальним позичальником грошей.

Для заощаджувача або кредитора банк може запропонувати зручність пошуку та перевірки позичальників, а також управління погашенням кредиту. Найголовніше, банк може гарантувати кредитору повернення: банк бере на себе ризик кредитування. Для позичальників банк може створити стійкий запас надлишків грошей за кредитами (у кредиторів), а позичальникам організувати стандартні умови кредитування.

Банки створюють інші переваги як для кредиторів, так і для позичальників. Посередництво дозволяє суми позики або позики бути гнучкими, а термін погашення кредитів змінюється. Тобто вам не доведеться позичати саме ту суму, яку хтось хоче взяти в борг саме на той час, коли вона або він хоче позичити її. Банк може «відключити» кредитора і позичальника, створивши таку гнучкість. Маючи багато кредиторів і багато позичальників, банк диверсифікує пропозицію і попит на гроші, і таким чином знижує загальний ризик на грошовому ринку.

Банк також може розвивати експертизу в області скринінгу позичальників для мінімізації ризиків, а також в управлінні та стягненні кредитних платежів. У свою чергу, знижений ризик дозволяє банку залучати кредиторів і диверсифікувати пропозицію. Завдяки диверсифікації та експертизі банки в кінцевому підсумку знижують вартість кредитування та ліквідності запозичень. Оскільки вони створюють цінність на ринку (за рахунок зниження витрат), банки залишаються посередниками або посередниками на грошових ринках.

Існують різні види банків, виходячи з того, який вид брокерської діяльності грошей робить банк. Ці відмінності стали менш чіткими, оскільки банківська галузь консолідується та прагне запропонувати більш універсальні послуги. В останньому поколінні зменшення банківського регулювання, посилення глобалізації та технології сприяли цій тенденції. Різні види банків перераховані нижче.

- Роздрібні банки зробили акцент на споживчих заощадженнях і запозиченнях.

- Комерційні банки зосередилися на операційному управлінні грошовими потоками для бізнесу.

- Інвестиційні банки зосередилися на довгостроковому фінансуванні бізнесу.

Роздрібні банки широко відомі як ощадливі установи, ощадні банки, ощадні та кредитні асоціації або взаємні ощадні банки і зазвичай є приватними або державними корпораціями. Кредитні спілки функціонують аналогічно, але є кооперативними організаціями, членами яких є вкладники.

Крім банків, до інших видів посередників для вкладників відносяться пенсійні фонди, компанії зі страхування життя, інвестиційні фонди. Вони орієнтовані на економію для конкретної довгострокової мети. Однак для фінансування споживання більшість фізичних осіб в першу чергу використовують банки.

Деякі посередники відійшли від моделі філії «цеглина-міномет» і тепер працюють як онлайн-банки, повністю або частково. Є економічні переваги для банку, якщо він може використовувати онлайн-технології в обробці заощаджень та кредитування. Ці заощадження коштів можуть бути передані вкладникам у вигляді більш високої прибутковості на ощадних рахунках або зниження плати за обслуговування. Більшість банків пропонують онлайн і, все частіше, доступ до мобільного рахунку через мобільний телефон або смартфон. Посередники, що працюють в якості фінансових компаній, пропонують подібні послуги.

Оскільки їх роль як посередників має вирішальне значення для потоку коштів, банки регулюються федеральними урядами та урядами штатів. З часів банківського провалу Великої депресії банківські вклади застраховані на федеральному рівні (до 250 000 доларів США) через FDIC (Федеральна корпорація зі страхування вкладів). З часів фінансової кризи 2007—2009 років кошти банківського грошового ринку також застраховані. Рахунки кредитних спілок аналогічно застраховані Національним агентством кредитних спілок або NCUA, також незалежним федеральним агентством. Вибираючи посередника, вкладники повинні переконатися, що рахунки FDIC або NCUA застраховані.

Заощаджувальні інструменти

Банки пропонують безліч різних способів заощадити ваші гроші, поки ви не використовуєте їх для споживання. Основна відмінність між пропонованими вам рахунками - це ціна, яку заробляє ваша ліквідність, або компенсація ваших можливих витрат та ризику, що, в свою чергу, залежить від ступеня ліквідності, від якої ви готові відмовитися. Ви відмовляєтеся від більшої ліквідності, коли погоджуєтесь взяти на себе мінімальний час або суму грошей, щоб зберегти або позичити.

Для заощаджувача депозит до попиту (наприклад, розрахунковий рахунок) зазвичай не приносить або дуже низький відсоток, але дозволяє повну ліквідність на вимогу. Перевірка рахунків, які не заробляють відсотки, менш корисні для заощаджень і тому більш корисні для управління готівкою. Деякі чекові рахунки дійсно заробляють певні відсотки, але часто вимагають мінімального залишку. Строкові депозити, або ощадні рахунки, пропонують мінімальні відсотки або трохи більше відсотків з мінімальними вимогами до депозиту.

Якщо ви готові відмовитися від більшої ліквідності, депозитні сертифікати (компакт-диски) пропонують більш високу ціну за ліквідність, але витягують тимчасові зобов'язання, передбачені штрафом за дострокове зняття. Вони пропонуються для різних строків погашення, які, як правило, від шести місяців до п'яти років, а деякі мають мінімальні депозити, а також. Банки також можуть пропонувати інвестиції в пайові фонди грошового ринку (MMMF), які пропонують більш високу ціну за ліквідність, оскільки ваші гроші використовуються в інвестиціях з трохи більш високим ризиком, таких як казначейські векселі (короткостроковий державний борг) та комерційний папір (короткостроковий корпоративний борг).

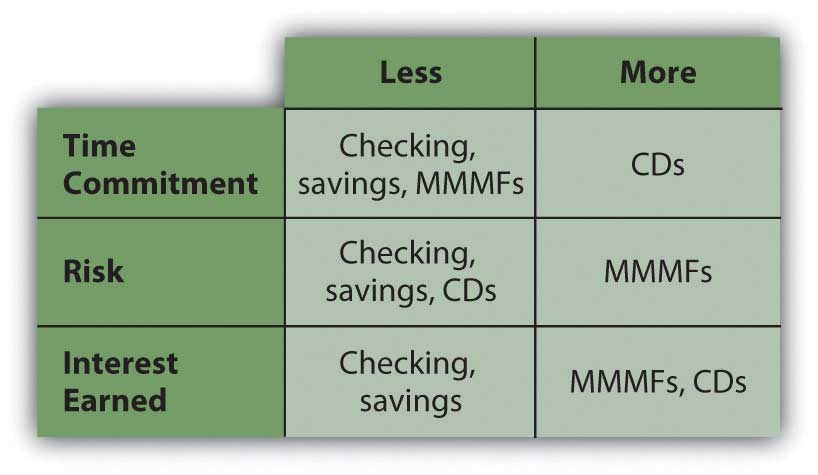

Порівняно з ринками капіталу, грошові ринки мають дуже невеликий ризик, тому MMMF вважаються інвестиціями з дуже низьким рівнем ризику. Компроміси між ліквідністю та прибутковістю видно на малюнку 7.3.

Рисунок Template:index Ощадні продукти проти ліквідності та ризику

Поки ваші гроші залишаються на вашому рахунку, включаючи будь-які відсотки, зароблені, поки вони є, ви заробляєте відсотки на ці гроші. Якщо ви не знімаєте відсотки зі свого рахунку, він додається до основного балансу, і ви заробляєте відсотки на обидва. Це називається зароблянням відсотків на відсотки, або складанням. Швидкість, з якою ваші основні з'єднання, - це річна процентна ставка (APR), яку заробляє ваш рахунок.

Ви можете обчислити можливу вартість свого облікового запису, використовуючи співвідношення часу та вартості, які ми розглянули в розділі 4, тобто

ФВ = ПВ× (1+р) т,

де FV = майбутнє значення, PV = поточне значення, r = швидкість, і t = час. Залишок на вашому рахунку сьогодні - це ваша поточна вартість, PV; APR - це ваша ставка складання, r; час, поки ви не виведете свої кошти, - т Ваша майбутня вартість залежить від швидкості, за якою ви можете отримати прибуток, або ставки складання для вашого поточного рахунку.

Якщо ви вносите певну суму щомісяця або з кожної зарплати, цей потік грошових потоків є ануїтетом. Ви можете використовувати відносини ануїтету, розглянуті в розділі 4, щоб спроектувати, скільки рахунок буде коштувати в будь-який момент часу, враховуючи швидкість, з якою він поєднується. Багато фінансових калькуляторів - як онлайн, так і портативні - можуть допомогти вам зробити ці розрахунки.

В ідеалі ви б вибрали ощадний інструмент банку, який пропонує найвищу річну ціну та найчастіше складання. Однак процентні ставки змінюються, і банки з планами заощаджень, які пропонують більш високу прибутковість, часто вимагають мінімального депозиту, мінімального залишку та/або плати за обслуговування. Також ваші відсотки від накопичень оподатковуються, так як це вважається доходом. Однак, як ви можете собі уявити, з щомісячними автоматичними депозитами на ощадний рахунок із складними відсотками, ви можете бачити, що ваше багатство може безпечно зростати.

Стратегії заощадження

Ваш вибір накопичувального інструменту повинен відображати ваші потреби в ліквідності. На грошових ринках всі такі інструменти мають відносно низький ризик, тому віддача буде визначатися альтернативною вартістю.

Ви не хочете відмовлятися від занадто великої ліквідності, а потім ризикуєте бути спійманими, тому що тоді вам доведеться стати позичальником, щоб заповнити той дефіцит, який створить додаткові витрати. Якщо ви не можете передбачити свої потреби в ліквідності або знаєте, що вони негайні, вам слід вибрати продукти, які найменше обмежать ваш вибір ліквідності. Якщо ваші потреби в ліквідності є більш передбачуваними або довгостроковими, ви можете відмовитися від ліквідності, не створюючи зайвого ризику, і тому можете скористатися продуктами, такими як компакт-диски, які заплатять вищу ціну.

Ваші очікування від процентних ставок сприятимуть вашому рішенню відмовитися від ліквідності. Якщо ви очікуєте, що процентні ставки зростуть, ви захочете інвестувати в короткострокові терміни погашення, щоб вчасно відновити ліквідність, щоб реінвестувати за більш високими ставками. Якщо ви очікуєте, що процентні ставки впадуть, ви хочете інвестувати в більш довгострокові терміни погашення, щоб максимально збільшити свій прибуток якомога довше, перш ніж доведеться реінвестувати за нижчими ставками.

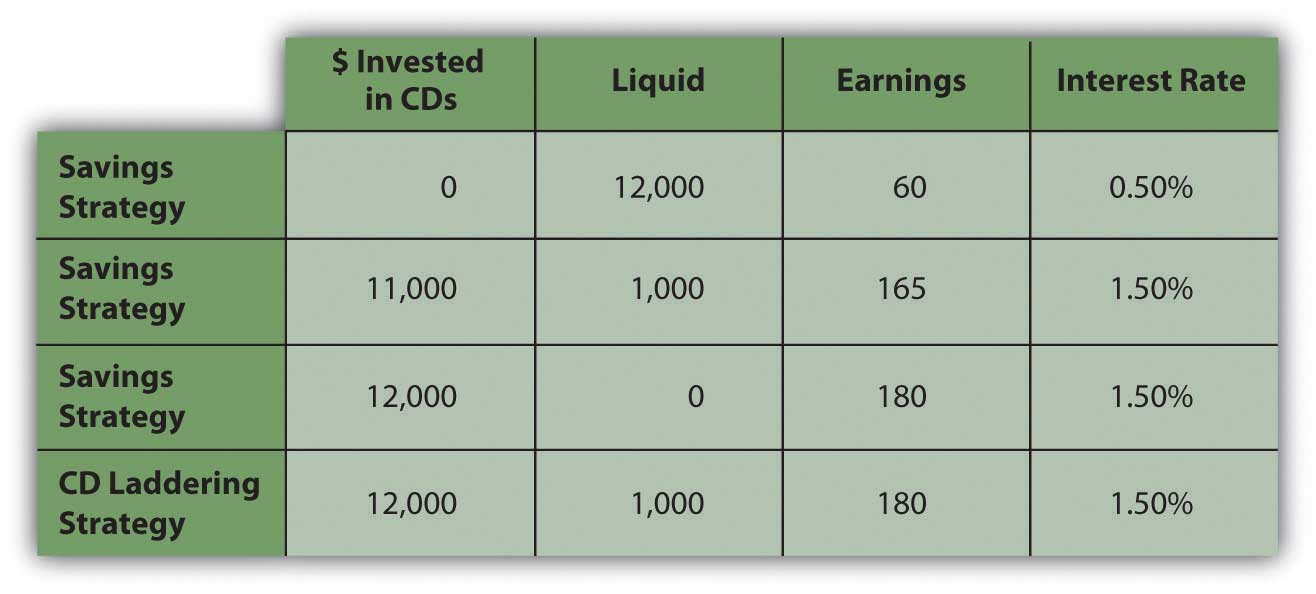

Однією зі стратегій максимізації ліквідності є диверсифікація ваших заощаджень за допомогою низки інструментів з різними термінами погашення. Якщо ви використовуєте компакт-диски, стратегія називається «CD laddering». Наприклад, припустимо, що у вас є $12,000 заощаджень, які заробляють 0,50 відсотка щорічно. У вас немає негайних потреб у ліквідності, але ви хотіли б зберегти 1,000 доларів легко доступними для надзвичайних ситуацій. Якщо однорічний компакт-диск пропонує 1,5-відсоткову віддачу, чим більше заощаджень ви вкладаєте на компакт-диск, тим більше прибутку ви отримаєте, але тим менше ліквідності у вас буде.

Стратегія «сходів» дозволяє максимізувати прибутковість та ліквідність, інвестуючи 1000 доларів на місяць, купуючи однорічний компакт-диск. Через дванадцять місяців всі ваші заощадження вкладені в дванадцять компакт-дисків, кожен заробляє по 1,5 відсотка. Але оскільки один компакт-диск дозріває щомісяця, у вас є ліквідність на суму 1,000 доларів щомісяця. Ви можете продовжувати стратегію, реінвестуючи кожен компакт-диск у міру дозрівання. Ваш вибір показаний на малюнку 7.4.

Рисунок Template:index Стратегія побудови сходів на компакт-диску

Стратегія сходів також може відображати очікування процентних ставок. Якщо ви вважаєте, що процентні ставки або заробіток на ваших грошах зростуть, то ви не хочете занадто довго брати на себе зобов'язання щодо запропонованих в даний час ставок. Ваша стратегія сходів може включати низку відносно короткострокових (менше одного року) інструментів. З іншого боку, якщо ви очікуєте, що процентні ставки впадуть, ви хочете зважити свою стратегію сходів на довгострокові компакт-диски, зберігаючи лише мінімальну потребу в ліквідності на короткострокових компакт-дисках.

Стратегія сходів є прикладом того, як диверсифікація строків погашення може максимізувати як прибуток, так і ліквідність. Однак для того, щоб заощадити взагалі, ви повинні вибрати, щоб зберегти дохід, який інакше можна було б витратити, страждаючи від можливої вартості всього, що ви могли б мати замість цього. Економія - це затримка витрат, часто розглядається як процес самозречення.

Однією із стратегій заощадження є створення регулярних депозитів на окремий рахунок, щоб у вас був розрахунковий рахунок, з якого ви сплачуєте витрати на проживання, та ощадний рахунок, на якому ви економите.

Це простіше при прямому внесенні заробітної плати, оскільки ви можете мати частину наявного доходу безпосередньо на ваш ощадний рахунок. Економія стає легкою, тоді як витрати насправді вимагають більш свідомих зусиль.

Деякі ощадні рахунки повинні бути «відокремлені» через різні податкові наслідки - наприклад, пенсійний або освітній рахунок. Однак у більшості випадків поділ рахунків за призначенням не має реальної фінансової цінності, хоча може створити психологічну вигоду. Встановлення ощадного транспортного засобу має дуже низьку вартість, якщо така є, тому легко встановити стільки окремих коштів для економії, скільки ви вважаєте корисним.

Вправи

- Банки служать для забезпечення споживача надлишковими грошовими коштами, маючи готівку заробляти гроші за рахунок заощаджень, поки споживач не потребує цього.

- До банківських установ належать роздрібні, комерційні та інвестиційні банки.

- Споживачі користуються установами роздрібної торгівлі, серед яких такі:

- Ощадні каси

- Взаємні ощадні каси

- Ощадні та кредитні асоціації

- Кредитні спілки

- Ощадні інструменти включають в себе наступні:

- Депозитні рахунки до запитання

- Строкові депозитні рахунки

- Депозитні сертифікати

- Рахунки ПІФів грошового ринку

- Стратегія заощаджень може максимізувати ваші прибутки від заощаджень.

Вправи

- Запишіть свій досвід роботи з депозитними сертифікатами (CD) та пайовими фондами грошового ринку (MMMF). Які переваги і недоліки цих приладів для економії? У порівнянні з ощадними рахунками, які їх наслідки для ліквідності та ризику? Які їх наслідки для вартості та прибутковості? Яку пораду ви б дали тому, хто заощадив, зберігаючи гроші в скарбничці?

- У вас є $10,000 для депозиту. Ви хочете зберегти його, заробляючи відсотки, позичаючи його використання на грошовому ринку своєму банку. Ви передбачаєте, що вам потрібно буде замінити пральну машину протягом року, однак, так що ви не хочете здавати всю свою ліквідність відразу. Який найкращий спосіб заощадити свої гроші, який дасть вам найбільше збільшення багатства без зайвого ризику і при цьому зберігаючи деяку ліквідність? Поясніть свої причини вибору рішення.

- Перегляньте чотири відео в серії Донни Фрідман для MSN «Жити бідно і любити це», і прочитайте її пов'язані статті (http://articles.moneycentral.msn.com/SmartSpending/FindDealsOnline/living-poor-and-loving-it-donna-freedman-video.aspx?page=all). Відео відстежують її експерименти з економним життям, щоб заощадити достатньо грошей, щоб фінансувати її освіту в коледжі як старшого студента. Які чотири основні стратегії використовує Фрімен у своїх пошуках? Які, якщо такі є, з цих стратегій ви спробували або спробували б, і чому? Які ще стратегії ви намагалися жити економно для досягнення певної фінансової мети? Поділіться цими стратегіями з однокласниками.

- Стратегії Донни Фрідман щодо економії стосуються більше витрат, ніж до економії. Враховуючи, що ми не знаємо, які інструменти для економії вона використовувала, які ще стратегії економії ви могли б їй порекомендувати, і чому? Запишіть свої відповіді в «Мої нотатки» або в журналі особистих фінансів.

- Перейдіть в Інтернет, щоб поекспериментувати з калькуляторами складних відсотків (наприклад, див. http://www.moneychimp.com/calculator/compound_interest_calculator.htm або http://www.webmath.com/compinterest.html). Використовуйте реальні цифри на основі вашої фактичної або прогнозованої економії. Наприклад, виходячи з того, що ви маєте в заощадженнях зараз, скільки ви могли б мати за п'ять років? Щоб побачити ефекти складання, порівняйте свої результати з тим же розрахунком для простого відсотка (а не посиленого відсотка), використовуючи калькулятор за адресою http://www.webmath.com/simpinterest.html.