7.3: Гроші інших людей - кредит

- Page ID

- 10690

- Визначте різні види кредиту, що використовуються для фінансування витрат.

- Проаналізуйте витрати на кредит та їх зв'язок з ризиком та ліквідністю.

- Охарактеризуйте процес кредитного рейтингу та визначте його критерії.

- Визначте загальні риси кредитної картки.

- Обговорити засоби правового захисту від проблеми кредитної картки.

- Узагальнити роль уряду у захисті кредиторів та позичальників.

«Кредит» походить від латинського дієслова credere (вірити). Він має кілька значень як дієслово у загальному вживанні - визнати повагу, визнати внесок - але у фінансах це, як правило, означає дозволити затримку платежу.

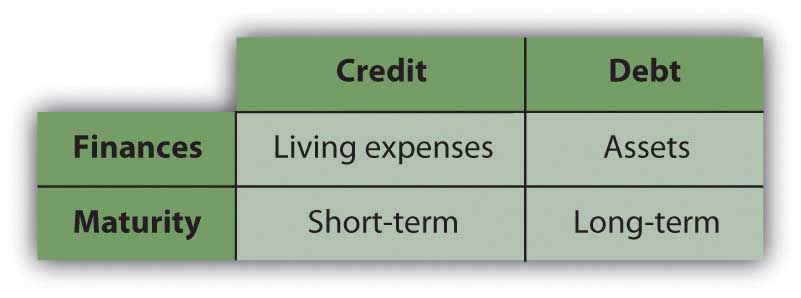

І кредит, і борг є формами запозичення. Кредит відрізняється від боргу як за його призначенням, так і тривалістю або термінами, хоча в випадковій розмові слова вживаються взаємозамінно. Кредит використовується для придбання товарів і послуг, для фінансування витрат на проживання або для того, щоб зробити платежі більш зручними, відкладаючи їх на відносно короткий час. Борг, з іншого боку, використовується для фінансування придбання активів, таких як автомобіль чи будинок, а не для затримки оплати періодичних витрат.

Витрати на кредит та заборгованість також різні, враховуючи їх різне використання та часові горизонти. Часто люди потрапляють в деякі неприємності, коли вони не можуть розрізнити їх і вибрати неправильну форму фінансування в неправильний час. Малюнок 7.6 відрізняє кредит від боргу.

Види кредиту

Кредит видається або як кредит в розстрочку, або як відновлювальний кредит. Кредит на розстрочку зазвичай видається одним постачальником, таким як універмаг, для конкретної покупки. Постачальник відстежує заявника і розширює кредит, несучи ризик дефолту або ризик несплати. Виплати здійснюються до тих пір, поки ця сума не буде сплачена. Платежі включають в себе частину вартості покупки і вартість самого кредиту, або відсотки.

Розстрочка кредиту - це старіша форма кредиту, яка стала популярною для придбання споживчих товарів тривалого користування (тобто меблів, техніки, електроніки або предметів побуту) після Першої світової війни. Ця форма кредиту розширилася, оскільки масове виробництво та винахід зробили споживчі товари тривалого користування, такі як радіостанції та холодильники, широко доступні. (Довгострокові покупки в розстрочку для великих активів квитків, таких як автомобіль або майно, вважаються боргом.)

Револьверний кредит розширює можливість відстрочення оплати за різні товари від різних постачальників до певного ліміту. Такий кредит позичається банком або фінансовою компанією, як правило, через платіжну картку або кредитну картку. Залишок на платіжній картці повинен бути сплачений в повному обсязі в кожному періоді або кредитному циклі, тоді як залишок кредитної картки може не бути, вимагаючи лише мінімального платежу.

Кредитна карта - це більш пізня форма кредитування, так як її використання стало широко практичним тільки з розвитком обчислювальної техніки. Першою платіжною карткою стала карта Diners' Club, випущена в 1950 році. Першою кредитною карткою став банк Americard (тепер називається Visa), випущений Bank of America в 1958 році, за яким пізніше пішла MasterCard в 1966 році. Роздрібні торговці також можуть видавати оборотний кредит (наприклад, рахунок магазину або кредитну картку) для заохочення покупок.

Кредитні картки використовуються для зручності та безпеки. Торговці по всьому світу приймають кредитні картки як спосіб оплати, оскільки емітент (банк або фінансова компанія) взяв на себе ризик дефолту, гарантуючи оплату продавців. Використання кредитної картки за кордоном також дозволяє споживачам нести менші трансакційні витрати.

Це універсальне прийняття дозволяє споживачеві менше покладатися на готівку, тому споживачі можуть нести менше готівки, які, отже, рідше втрачаються або вкрадені. Платежі кредитними картками також створюють запис покупок, що зручно для подальшого ведення обліку. Коли банки та фінансові компанії конкурують за видачу кредиту, вони часто пропонують подарунки або винагороди для заохочення покупок.

Кредитні картки створюють безпеку від крадіжки готівки, але вони також створюють можливості для кредитного шахрайства і навіть для крадіжки особистих даних. Втрачена або вкрадена кредитна картка може бути використана для надання кредиту шахрайському покупцеві. Він також може надати особисту інформацію, яка потім може бути використана для припущення вашої фінансової особистості, як правило, без вашого відома. Тому обережно обробляйте свої кредитні картки та будьте в курсі оприлюднених попереджень про шахрайство. Перевірте виписки з кредитної картки на наявність помилкових або шахрайських платежів і негайно повідомте емітента про будь-які розбіжності, особливо якщо картка втрачена або вкрадена. Якщо цього не зробити, ви можете залишити вас відповідальним за покупки, які ви не зробили, або насолоджуватися.

Витрати на кредит

Кредит став частиною сучасних угод, багато в чому завдяки технологіям, і питанням зручності та безпеки. Легко забути, що кредит є формою запозичення і, таким чином, має витрати. Розуміння цих витрат допомагає вам керувати ними.

Оскільки споживчий кредит є відносно коротким терміном, його вартість обумовлена більшою мірою ризиком, ніж можливою вартістю, яка є ризиком дефолту або ризиком, що ви не зможете погасити сумами, висунутими вам. Чим ризикованішим здається позичальник, тим менше джерел кредитування. Чим менше джерел кредиту доступно позичальнику, тим більше буде коштувати кредит.

Вимірювання ризиків: кредитні рейтинги та звіти

Як кредитори знають, хто такі ризиковані позичальники?

Кредитні рейтингові агентства спеціалізуються на оцінці кредитного ризику позичальників або ризику дефолту кредиторів. Ця оцінка призводить до кредитного рейтингу, який кредитори використовують для визначення своєї готовності кредитування та їх ціни.

Якщо ви коли-небудь подавали заявку на споживчий кредит (відновлювальний, розстрочка або особистий кредит) ви були оцінені і дали кредитний бал. Інформація, яку ви пишете у формі кредитної заявки, така як ваше ім'я, адреса, дохід та зайнятість, використовується для дослідження факторів для розрахунку вашого кредитного балу, також відомого як оцінка FICO (Fair Isaac Corporation) після компанії, яка її розробила.

У Сполучених Штатах в даний час діють три основні рейтингові агентства: Experian, Equifax і TransUnion. Кожен обчислює ваш рахунок трохи по-різному, але процес є загальним. Вони присвоюють числове значення п'яти характеристикам вашого фінансового життя, а потім складають середньозважену оцінку. Оцінки варіюються від 300 до 900; чим вище ваш рахунок, тим менш ризикованим ви, здається, бути. П'ять факторів, які визначають ваш кредитний рейтинг

- історія платежів,

- суми, які ви зараз заборгували,

- тривалість кредитної історії,

- новий кредит, виданий вам,

- види кредиту, які ви отримали.

Рейтингові агентства надають вашій історії платежів найбільшу вагу, оскільки це вказує на ризик майбутніх дефолтів. Ви платите свої борги? Як часто ви дефолт у минулому?

Доступний вам кредит відображається в сумах, які ви зараз заборгували, або кредитних лімітах на ваших поточних рахунках. Вони показують, наскільки залежні ви перебуваєте в кредит і чи зможете ви взяти на себе більше кредиту. Як правило, ваші непогашені кредитні залишки повинні бути не більше 25 відсотків від наявного кредиту.

Тривалість вашої кредитної історії показує, як довго ви успішно використовуєте кредит; чим довше ви робили це, тим менш ризикованим позичальник ви, і чим вище ваш рахунок стає. Кредитні рейтингові агентства приділяють більше уваги вашій більш пізньої кредитної історії, а також подивитися на вік і поєднання ваших кредитних рахунків, які показують вашу послідовність і диверсифікацію як позичальника.

Процес кредитного рейтингу відкритий для маніпуляцій та неправильного тлумачення. Багато людей шоковані виявити, наприклад, що просто скасування кредитної картки, навіть для сплячого або невикористаного рахунку, знижує їх кредитний рейтинг, скорочуючи свою кредитну історію та зменшуючи різноманітність своїх рахунків. Тим не менш, для відповідального позичальника може мати сенс анулювати карту. Кредитні звіти також можуть містити помилки, які слід виправити, оскаржуючи інформацію.

Ви повинні знати свій кредитний рахунок. Навіть якщо ви не подали заявку на новий кредит, ви повинні перевіряти його щорічно. Кожне з трьох агентств зобов'язане надавати свій бал раз на рік безкоштовно і своєчасно виправляти будь-які помилки, які з'являються - і вони роблять. Якщо ви виявили помилку у звіті, вам слід негайно зв'язатися з агентством і стежити, поки звіт не буде виправлений.

Замовте безкоштовний річний кредитний звіт від трьох агентств кредитної звітності за адресою https://www.annualcreditreport.com/cra/index.jsp. (Остерігайтеся будь-яких інших веб-сайтів під назвою «річний кредитний звіт», оскільки вони можуть бути самозванцями.) Важливо регулярно перевіряти свій рахунок, щоб перевірити наявність цих помилок. Знаючи ваш рахунок може допомогти вам прийняти рішення про фінансування, оскільки це може допомогти вам визначити ваші потенційні витрати на кредит. Це також може попередити вас про будь-яку крадіжку кредитів або особистих даних, про які ви в іншому випадку не знаєте.

Крадіжка особистих даних є зростаючою проблемою. Крадіжка фінансової особистості відбувається, коли хтось позує як ви, виходячи з особистої інформації, такої як номер соціального страхування, номер водійського посвідчення, номер банківського рахунку або номери кредитних карток. Самозванець використовує вашу особистість або для доступу до існуючих рахунків (зняття коштів з вашого розрахункового рахунку або покупки речей за допомогою вашої кредитної картки) або встановити нові рахунки на ваше ім'я та використовувати їх.

Найкращий захист - бути обережним, як ви видаєте публічну інформацію. Зручність заохочує все більше і більше транзакцій по телефону та Інтернету, але ви все одно повинні бути впевнені в тому, з ким ви розмовляєте, перш ніж видавати ідентифікаційні дані.

Настільки обережні, як і ви, ви не можете захистити себе повністю. Однак, перевірка кредитного звіту регулярно може позначити будь-які незнайомі або незвичайні діяльності, здійснені на ваше ім'я. Якщо ви підозрюєте, що ваша особиста інформація була порушена, ви можете попросити агентства кредитної звітності видавати попередження про шахрайство. Повідомлення про шахрайство сповіщають потенційних осіб, які надають кредит, підтвердити вашу особу, зв'язавшись з вами перед тим, як надавати кредит на ваше ім'я, якщо хтось використовує вашу інформацію без вашої згоди. Таким чином, якщо злодій використовує ваш кредит для створення нових рахунків (або купити будинок, автомобіль або човен), ви це будете знати. Якщо потрібна сильніша міра, ви можете замовити заморозку кредиту, яка завадить будь-кому, крім вас, отримати доступ до вашого кредитного файлу.

Використання кредитної картки

Кредитні картки, випущені банком або фінансовою компанією, є найбільш поширеною формою відновлюваного кредиту. Це часто має витрати тільки після того, як пройшов термін погашення. Наприклад, багато кредитних карт пропонують пільговий період між часом покупки кредиту або «заряду» і часом оплати, припускаючи, що ваш початковий баланс дорівнює нулю. Якщо ви сплачуєте до нарахування відсотків, ви використовуєте чужі гроші для здійснення покупок без додаткових витрат. У такому випадку ви використовуєте кредит просто як інструмент управління готівкою.

Кредитні картки ефективні як інструмент управління готівкою. Вони можуть бути безпечнішими у використанні, ніж готівка, особливо для придбання більш дорогих предметів. Оплата за багато пунктів може бути консолідована і проводиться щомісяця, при цьому виписка з кредитної картки забезпечує детальний облік покупок. Якщо ви носите більше однієї картки, ви можете використовувати їх для різних цілей. Наприклад, ви можете використовувати одну картку для особистих покупок, а іншу - для витрат, пов'язаних з роботою. Кредитні картки також дозволяють зручно купувати на імпульсі, що може спричинити проблеми.

Проблеми виникають, якщо ви виходите за рамки використання своєї картки як інструменту управління готівкою і використовуєте її для продовження кредиту або для фінансування ваших покупок після закінчення терміну оплати. У цей момент починають нараховуватися процентні нарахування. Як правило, цей відсоток є дорогим - можливо, лише кілька процентних пунктів на місяць, але в сукупності до великої річної процентної ставки (APR).

API кредитних карток сьогодні може починатися з 0 відсотків для вступних пропозицій і варіюватися від 8,75 відсотків до більш ніж 20 відсотків. Ці ставки можуть бути фіксованими або змінними, але в будь-якому випадку, коли ви носите баланс з місяця в місяць, цей високий відсоток додається до того, що ви заборгували.

Наприклад, якщо ваша кредитна картка стягує відсотки в розмірі 1,5 відсотка на місяць, це може здатися не так багато, але це річна процентна ставка 18 відсотків (1,5% на місяць × 12 місяців на рік). Щоб поставити це в перспективі, пам'ятайте, що ваш ощадний рахунок, ймовірно, заробляє лише від 1 до 3 відсотків на рік. Споживчий кредит, таким чином, є дорогим способом фінансування споживання. Споживачі, як правило, покладатися на свої картки, коли їм потрібні речі і не вистачає готівки, і це може швидко призвести до заборгованості кредитної картки.

Згідно з останніми опитуваннями, 41 відсоток студентів коледжу мають кредитну картку, а з них близько 65 відсотків сплачують свої рахунки в повному обсязі щомісяця. Це вище, ніж загальне доросле населення, і менше половини американських сімей несуть борг по кредитних картках.Федеральна резервна система опитування споживчих фінансів, лютий 2009, http://www.federalreserve.gov/PUBS/oss/oss2/scfindex.html (доступ до лютого 11, 2009). Серед 35 відсотків студентів коледжу з кредитними картками, які не сплачують свої залишки в повному обсязі щомісяця, середній баланс становить $452.Student Monitor щорічне дослідження фінансових послуг, 2008.

Вибір кредитної картки

Ви повинні робити покупки навколо для кредиту так само, як ви б покупки навколо для всього, що ви могли б придбати з ним: порівняти функції і витрати кожної кредитної картки.

Особливості кредиту включають кредитний ліміт (або скільки кредиту буде продовжено), пільговий період, гарантії покупки, ліміти відповідальності та споживчі винагороди. Деякі картки пропонують гарантію на покупки; якщо ви купуєте дефектний товар, ви можете «зупинити» заряд і зняти з рахунку вашої кредитної картки. Обмеження відповідальності передбачають ваші обов'язки, якщо ваша картка буде втрачена або вкрадена.

Споживчі винагороди можуть пропонуватися деякими кредитними картками, як правило, винагороджуючи «бали» за долари кредиту. Потім бали можуть бути переведені в готівку для різних продуктів. Іноді кредитна картка спонсорується певним роздрібним продавцем і пропонує винагороди, які можна погасити лише через цей магазин. Великим спонсором нагород була авіаційна промисловість, зазвичай пропонуючи «часто літаючі милі» через кредитні картки, а також фактичні польоти. Майте на увазі, однак, що багато пропозицій винагород мають обмеження або умови щодо викупу. Зрештою, багато людей ніколи не викуповують свої нагороди.

Кредитори стягують плату за надання кредиту. Існує APR на ваш фактичний кредит, який може бути фіксованою або регульованою ставкою. Він може регулюватися залежно від віку вашого балансу - тобто ставка може зрости, якщо ваш баланс перевищує шістдесят днів або дев'яносто днів. Крім фактичних відсотків може стягуватися плата за прострочення. APR також може коригуватися в міру збільшення вашого балансу, так що навіть якщо ви залишаєтеся в межах свого кредитного ліміту, ви платите більш високу процентну ставку на більший залишок.

Існують також збори за грошові аванси і за перерахування балансу (тобто, маючи інші залишки кредиту, передані цьому кредитору). Вони можуть бути вищими за APR і можуть багато додати до вартості цих послуг. Ви повинні знати про ці витрати, роблячи вибір. Наприклад, зняти готівку в банкоматі за допомогою дебетової картки вашого банківського рахунку може бути набагато дешевше, ніж використання грошового авансу з вашої кредитної картки.

Багато кредитних карток стягують щорічну плату лише за наявність кредитної картки, незалежно від того, скільки вона використовується. Однак багато хто цього не робить, і варто шукати карту, яка пропонує функції, які ви хочете, без щорічної плати.

Як ви будете використовувати кредитну карту визначить, які функції важливі для вас і які витрати вам доведеться заплатити, щоб отримати їх. Якщо ви плануєте використовувати кредитну картку як інструмент управління готівкою і платити свій баланс щомісяця, то ви менше стурбовані APR і більше стурбовані річною комісією, або готівкою авансові збори. Якщо ви іноді носите баланс, то вас більше хвилює APR.

Важливо розуміти витрати та обов'язки використання кредиту, і це дуже легко не помітити їх.

Розстрочка кредиту

Роздрібні торговці також можуть пропонувати кредит, як правило, як кредит у розстрочку для конкретної покупки, наприклад, телевізор з плоским екраном або дитячі меблі. Вартість цього кредиту може бути важко визначити, оскільки угода зазвичай пропонується з точки зору «низьких, низьких щомісячних платежів лише...» або «без відсотків протягом перших шести місяців». Щоб знайти фактичну процентну ставку, вам доведеться використовувати співвідношення часу та вартості. В ідеалі, ви б заплатили як кілька частинок, як ви могли собі дозволити і оплатити всі розстрочки в найкоротші терміни.

Роздрібні торговці зазвичай пропонують кредит з тієї ж причини, що вони пропонують доставку додому - як інструмент продажу - тому що найчастіше клієнти були б вагаючись або навіть не в змозі зробити покупку товарів тривалого користування без можливості купити його з часом. Для таких рітейлерів витрати на видачу і стягнення кредиту і його ризик є операційними витратами продажів. Відсотки за кредитом в розстрочку компенсують ці витрати на продаж. Деякі роздрібні торговці продають свою дебіторську заборгованість в розстрочку компанії, яка спеціалізується на управлінні та стягненні споживчого кредиту, включаючи повернення товарів тривалого користування.

Особисті кредити

Окрім розстрочки кредиту та обертається кредит, іншим джерелом споживчого кредиту є короткостроковий особистий кредит, організований через банк або фінансову компанію. Особисті кредити, що використовуються як кредит, є універсальними позиками, які можуть бути «незабезпеченими» - тобто нічого не пропонується як заставний або «забезпечений». Особисті кредити, які використовуються в якості боргового фінансування, розглядаються в наступному розділі. Особисті кредити, які використовуються як кредит, часто є дорогими і важко забезпечити, залежно від розміру кредиту та ризиків та витрат банку (скринінг та оформлення документів).

Особистий кредит також може бути зроблений приватним фінансистом, який тримає особисте майно в якості застави, наприклад, ломбард в ломбарді. Як правило, такі кредити коштують дорого, зазвичай призводять до втрати майна, і використовуються відчайдушними позичальниками, які не мають інших джерел кредитування. Сьогодні багато «фінансистів» пропонують персональні кредити онлайн під дуже високі процентні ставки без питань, які задаються споживачам з поганим кредитом. Це сучасна форма «кредиту акул», або практика стягнення дуже високої і, можливо, незаконної процентної ставки за незабезпеченим особистим кредитом. Деякі акули кредиту, як відомо, використовують загрози шкоди для збору того, що заборговано.

Однією з форм високотехнологічного кредиту, що зростає в популярності в Інтернеті сьогодні, є «кредит до зарплати», який пропонує дуже короткострокові невеликі особисті кредити під високі процентні ставки. Сума, яку ви позичаєте, як правило, від 500 до 1500 доларів, безпосередньо вноситься на ваш чековий рахунок протягом ночі, але ви повинні погасити кредит з відсотками на наступний день виплати. Кредит таким чином виступає в якості авансу вашої заробітної плати або зарплати, тому, коли ваша зарплата надходить, ви вже витратили значну її частину, а може, і більше через відсотки, які вам доведеться платити. Як ви можете собі уявити, багато жертв повторних кредитів до зарплати відстають у своїх платежах, не можуть вчасно задовольнити свої постійні витрати на життя і в кінцевому підсумку все глибше заборгованості.

Особисті кредити є найдорожчим способом фінансування періодичних витрат і майже завжди створюють більше витрат і ризиків - як фінансових, так і особистих - для позичальника.

Кредит неприємностей і захисту

Так само легко, як це використовувати кредит, це ще простіше, щоб потрапити в неприємності з ним. Через прострочення зборів і збільшення відсотків, якщо ви не сплачуєте свій залишок в повному обсязі щомісяця, він швидко примножується і стає складніше платити. Це не займе багато часу, щоб борг переповнював вас.

Якщо це має статися з вами, перше, що потрібно зробити, це спробувати розробити реалістичний бюджет, який включає план погашення залишку. Зв'яжіться з кредиторами і поясніть, що у вас виникли фінансові труднощі і що у вас є план, щоб зробити ваші платежі. Не чекайте кредитора, щоб перетворити ваш рахунок на колектора боргу; бути активним у спробі вирішити борг. Якщо ваш обліковий запис було передано колектору, у вас є деякі засоби захисту: Закон про чесну практику стягнення боргів (федеральний) утримує колектора від дзвінків вам на роботу, наприклад, або після 9 вечора.

Ви можете використовувати кредитний радник, щоб допомогти вам створити бюджет і вести переговори з кредиторами. Багато консультування агентства є некомерційні організації, які також можуть допомогти з консолідації заборгованості і управління заборгованості. Деякі «радники» трохи більше, ніж кредитори намагаються продати вам більше кредитів, однак, тому будьте обережні щодо перевірки своїх облікових даних, перш ніж погодитися з будь-яким планом. Те, що вам потрібно, це більш реалістичний кредит, а не більше кредиту.

В крайньому випадку, Ви можете подати для особистого банкрутства, який може позбавити вас від деяких з ваших боргів, але буде вадити ваш кредитний рейтинг протягом десяти років, що робить його дуже важким і дорогим - для вас, щоб використовувати будь-який вид кредиту або заборгованості. Федеральні закони про банкрутство дозволяють подати відповідно до глави 7 або відповідно до глави 13. Кожен дозволяє зберегти деякі активи, і кожен тримає вас до деяких боргів. Глава 7 вимагає ліквідації більшості ваших активів, тоді як глава 13 застосовується, якщо у вас є певний дохід. Це ускладнюється, і вам потрібна юридична допомога, яка може бути надана вашим місцевим Товариством правової допомоги. Наслідки банкрутства можуть тривати довше, ніж ваші борги мали б, однак, тому він ніколи не повинен розглядатися як «поза», але насправді як крайній засіб.

Сучасні закони та нормативні акти, що регулюють продовження та використання кредиту та боргу, намагаються збалансувати захист кредитора та позичальника. Вони намагаються застрахувати, що кредит або борг використовуються в економічних цілях, а не для подальших соціальних чи політичних цілей. Вони намагаються збалансувати доступ позичальників до кредиту та боргу як інструментів фінансового управління з правами власників майна (кредиторів).

У Сполучених Штатах федеральне законодавство відображає цей баланс проблем. Основні федеральні закони в Сполучених Штатах показані на малюнку 7.10.

Крім того, багато держав мають своє законодавство і нагляд. Не випадково більшість цих законів були написані після використання кредитних карт, і, таким чином, кредитні, набули широкого поширення. Набір законів та правил, які регулюють банківські, кредитні та боргові ринки, розвивалися з часом, коли винайдені нові практики торгівлі грошима і нові правила розглядаються як необхідні. Ви повинні знати про обмеження вашої власної поведінки та інших, коли ви торгуєте на цих ринках.

Якщо ви вважаєте, що ваші законні права як позичальника або кредитора були проігноровані і що порушник не відповів на ваше пряме письмове повідомлення, є місцеві, державні та національні установи та організації для надання допомоги. Існують також організації, які допомагають позичальникам управляти кредитом і заборгованістю.

Закони та нормативні акти можуть регулювати те, як ми поводитись на кредитному та борговому ринках, але не вирішуємо ми брати участь як кредитор або як позичальник: чи використовуємо ми кредит для управління грошовими потоками або для фінансування способу життя, чи використовуємо ми борг для фінансування активів чи способу життя, і чи ми економимо. Закони та нормативні акти можуть захистити нас один від одного, але вони не можуть захистити нас від самих себе.

- Кредит використовується як інструмент управління грошовими коштами або як короткострокове фінансування споживання.

- Кредит може бути виданий як відновлювальний кредит (кредитні картки), кредит в розстрочку або особисті кредити.

- Кредит може бути відносно дорогим методом фінансування.

- Кредитні рахунки відрізняються наступними ознаками:

- Кредитний ліміт

- Пільговий період

- Гарантії купівлі

- Ліміти відповідальності

- Споживчі винагороди

- Кредитні рахунки стягують такі збори, як:

- Річна процентна ставка (APR)

- Плата за прострочення

- Комісія за переказ балансу

- Готівкові авансові збори

- Кредитні засоби захисту включають наступне:

- Повторні переговори

- консолідація борг

- Управління заборгованістю

- Банкрутство

- Сучасні закони, що регулюють використання кредиту та боргу, намагаються збалансувати захист позичальників і кредиторів.

Вправи

- Читайте статистику про особисту заборгованість за кредитною карткою на http://www.creditcards.com/credit-card-news/credit-card-industry-facts-personal-debt-statistics-1276.php#debt. Запишіть в Мої замітки або у вашому журналі особистих фінансів всі факти, які стосуються особливо вас у вашому поточному фінансовому становищі. Які факти ви вважали найдивовижнішими чи найбільш тривожними? Поділіться своїми спостереженнями щодо цих даних зі своїми однокласниками.

- Дослідіть в Інтернеті джерела та процеси консолідації боргу. Приклад веб-сайтів підприємств консолідації боргів, що пропонують «безкоштовні» консультації та послуги (наприклад, http://www.debtconsolidationcare.com/). Вони безкоштовні? Тепер відвідайте Національний центр кредитного консультування (NFCC) за адресою http://www.nfcc.org/. Звертаючись за порадою щодо вашого кредиту, чому ви можете використовувати радника або споживчого центру NFCC?

- Читайте MSN гроші Центральної статті «Три найгірших заборгованості консолідації рухається» на http://moneycentral.msn.com/content/Savinganddebt/Managedebt/P36230.asp. Згідно з цією статтею, які три найгірші кроки ви можете зробити, щоб керувати своїм боргом? Як можна закріпити свій борг самостійно?

- Перейдіть на сайт Міністерства освіти США щодо консолідації кредитів за адресою www.loanconsolidation.ed.gov/. Як ви можете консолідувати свої федеральні кредити безпосередньо в Інтернеті з урядом США? Використовуйте робочі аркуші на цьому сайті, щоб вивчити ваші реальні або гіпотетичні варіанти як одержувача федеральних студентських кредитів. Наприклад, якою буде пряма консолідація процентної ставки за поточними федеральними студентськими кредитами, і якими будуть ваші платежі?

- Який ваш кредитний рейтинг або кредитний рейтинг? Подайте заявку на отримання трьох кредитних звітів від Equifax (http://www.equifax.com), TransUnion (http://www.transunion.com) та Experian ([1]). http://www.experian.com Ви можете подати заявку на всі три одразу з одного джерела безкоштовно один раз на рік, за адресою https://www.annualcreditreport.com/. Щоб переконатися, що ви перейдете на законний сайт, введіть цю URL-адресу безпосередньо в адресному рядку у вікні браузера.

- Як змінюються три звіти? Чи є інформація точною?

- Як можна виправити інформацію? Наприклад, див. http://www.equifax.com/answers/correct-credit-report-errors/en_cp.

- Які ваші права щодо кредитних звітів? Читайте про свої права на сайті http://www.ftc.gov/bcp/menus/consumer/credit/rights.shtm. Від чого вас застерігає відео на цьому сайті? Ви знайдете резюме своїх прав відповідно до Закону про чесну кредитну звітність за адресою http://www.ftc.gov/bcp/edu/pubs/consumer/credit/cre35.pdf. Дізнайтеся, чи гарантує ваша держава інші права або додатковий захист. Вживайте заходів зараз, щоб виправити ваші кредитні звіти.

- Дослідження онлайн, як ви можете відновити свою кредитну історію і поліпшити свій кредитний рейтинг. Перейдіть на сторінку http://www.ftc.gov/bcp/edu/pubs/consumer/credit/cre13.shtm, і див. http://www.ehow.com/how_4757_repair-credit-history.html.