3.4: Оцінка галузі

- Page ID

- 11220

Цілі навчання

- Поясніть, як аналіз п'яти сил корисний організаціям.

- Вміти запропонувати приклад кожної з п'яти сил.

Таблиця 3.8 Аналіз галузі

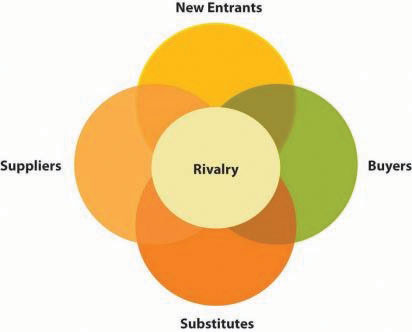

Розуміння динаміки, яка формує, скільки потенціалу прибутку існує в галузі, є ключовим для знання того, наскільки ймовірно, що конкретна фірма досягне успіху в галузі. Існує п'ять ключових сил, які визначають рентабельність конкретної галузі.

| ПОТЕНЦІЙНІ УЧАСНИКИ - це фірми, які в даний час не вважаються життєздатними конкурентами в галузі, але які можуть стати життєздатними конкурентами в майбутньому. Наприклад, виробництво електромобілів Tesla Motors становить загрозу витіснити традиційні сили в автомобільній промисловості, а китайські автовиробники, за чутками, придивляються до ринку США. |

| ПОСТАЧАЛЬНИКАМИ в автопром є такі фірми, як Lear Corporation, які виробляють системи салону авто. |

| КОНКУРЕНТИ ГАЛУЗІ в автомобільній промисловості включають такі фірми, як Ford, Chrysler і GM. |

| ПОКУПЦІ - це ті фірми, які купують безпосередньо у галузі, таких як автомобільні дилерські центри. Автовиробникам також доводиться приділяти пильну увагу кінцевим користувачам, звичайно, таким як окремі водії та агентства прокату автомобілів. |

| Замінники продукції автопрому включають велосипеди і масовий транспорт. На щастя для автовиробників, що конкурують на ринку США, американці, як відомо, неохоче приймають ці замінники. |

Мета аналізу п'яти сил

Відвідайте виконавчий набір будь-якої компанії, і шанси дуже високі, що головний виконавчий директор та її віце-президенти покладаються на аналіз п'яти сил, щоб зрозуміти свою галузь. Введений більше тридцяти років тому професором Майклом Портером з Гарвардської школи бізнесу аналіз п'яти сил давно і залишається, мабуть, найпопулярнішим аналітичним інструментом в світі бізнесу (табл. 3.8).

П'ять сил Портера

Мета аналізу п'яти сил - визначити, скільки потенціалу прибутку існує в галузі. Для цього аналіз п'яти сил розглядає взаємодію між конкурентами в галузі, потенційних нових учасників галузі, замінює пропозиції галузі, постачальників галузі та покупців галузі (Porter, 1979). Якщо жодна з цих п'яти сил не працює, щоб підірвати прибуток в галузі, то потенціал прибутку дуже сильний. Якщо всі сили працюють на підрив прибутку, то потенціал прибутку дуже слабкий. Більшість галузей знаходяться десь між цими крайнощами. Це може включати, наприклад, всі п'ять сил, які надають фірмам скромну допомогу, або дві сили заохочують прибуток, тоді як інші три підривають прибуток. Після того, як керівники визначають, скільки потенціалу прибутку існує в галузі, вони можуть вирішити, які стратегічні кроки зробити, щоб бути успішними. Якщо ситуація виглядає похмурою, наприклад, одним з можливих кроків є вихід з галузі.

Суперництво серед конкурентів у галузі

Конкурентами в галузі є фірми, які виробляють подібні товари або послуги. Конкуренти використовують різноманітні кроки, такі як реклама, нові пропозиції та зниження цін, щоб спробувати перевершити один одного, щоб утримати існуючих покупців та залучити нових. Оскільки конкуренти прагнуть обслуговувати один і той же загальний набір покупців, суперництво може стати інтенсивним (табл. 3.9). Наприклад, метро стикається з жорсткою конкуренцією в ресторанному бізнесі. Це ілюструє цитата людини, яка побудувала Макдональдс в всесвітню ікону. Колишній генеральний директор Рей Крок нібито одного разу стверджував, що «якби хтось із моїх конкурентів потонув, я засунув би їм шланг в рот». Хоча ці настрої були (сподіваємось) лише фігурою мови, оголошення в березні 2011 року про те, що Subway перевершив McDonald's за кількістю магазинів, може призвести до ворожнечі McDonald's до свого суперника, щоб піднятися.

Таблиця 3.9 Суперництво

Високий рівень суперництва, як правило, знижує потенціал прибутку галузі. Ряд характеристик, що впливають на інтенсивність суперництва серед конкурентів, проілюстрований нижче.

Суперництво серед існуючих конкурентів має тенденцію бути високим до такої міри, що...

| Конкуренти численні або приблизно рівні за розміром і потужності. | Ніхто фірма не керує галуззю, і головорізний рух, ймовірно, як фірма жокей на посаду. |

| Темпи зростання галузі повільні. | Дефіцит нових клієнтів призводить фірми до крадіжки клієнтів один одного. |

| Конкуренти не диференційовані один від одного. | Це змушує фірми конкурувати на основі ціни, а не на основі унікальності своїх пропозицій. |

| Фіксовані витрати в галузі високі. | Ці витрати повинні бути покриті, навіть якщо це означає зниження цін для цього. |

| Вихідні бар'єри високі. | Фірми повинні залишатися і боротися, а не виходити з галузі витончено. |

| Надлишок потужностей існує в галузі. | Коли занадто багато продукту доступний, фірми повинні наполегливо працювати, щоб заробити продажі. |

| Потужність повинна бути розширена з великим кроком, щоб бути ефективною. | Високі витрати на додавання цих приростів повинні бути покриті. |

| Продукт швидкопсувний | Фірмам потрібно продавати свої товари до того, як вони зіпсуються і прийдуть в непридатність. |

Розуміння інтенсивності суперництва серед конкурентів галузі є важливим, оскільки ступінь інтенсивності допомагає формувати потенціал прибутку галузі. Особливе занепокоєння викликає, чи конкурують фірми в галузі на основі ціни. Коли конкуренція гірка і головорізна, ціни конкурентів стягують - і їх маржа прибутку - як правило, знижуються. Якщо, з іншого боку, конкуренти уникають гіркого суперництва, то можна уникнути цінових воєн і збільшити потенціал прибутку.

Кожна галузь в якійсь мірі унікальна, але є деякі загальні характеристики, які допомагають передбачити ймовірність того, що вибухне запекле суперництво. Суперництво, як правило, є жорстоким, наприклад, в тій мірі, в якій темпи зростання попиту на пропозиції галузі є низькими (оскільки відсутність нових клієнтів змушує фірми більше конкурувати за існуючих клієнтів), постійні витрати в галузі високі (оскільки фірми будуть боротися за те, щоб мати достатньо клієнтів, щоб покрити їх витрати), конкуренти не диференціюються один від одного (оскільки це змушує фірми конкурувати на основі ціни, а не на основі унікальності своїх пропозицій), а бар'єри виходу в галузі високі (оскільки фірми не мають можливості виходити з галузі витончено). Бар'єри виходу можуть включати емоційні бар'єри, такі як погана публічність, пов'язана з масовими звільненнями, або більш об'єктивні причини залишитися в галузі, такі як бажання окупити значні витрати, які могли бути раніше витрачені на вхід і конкуренцію.

Таблиця 3.10 Концентрація промисловості

Концентрація галузі стосується того, наскільки великі фірми домінують у галузі. Покупці та постачальники, як правило, мають більше торгів, коли вони з концентрованих галузей. Це пояснюється тим, що фірми, які ведуть бізнес з ними, мають менше варіантів при пошуку покупців та постачальників. Одним з популярних способів вимірювання концентрації промисловості є відсоток від загального обсягу виробництва промисловості, який виробляється чотирма найбільшими конкурентами. Нижче наведені приклади галузей, які мають високий (80% -100%), середній (50% -79%) та низький (нижче 50%) рівні концентрації.

| Галузі високої концентрації |

|---|

| Цирки (89%) та виробництво зернових сніданків (85%) |

| Промисловість середньої концентрації |

| Льотна підготовка (52%) та виробництво цукру (60%) |

| Низькоконцентровані (або «фрагментовані») галузі |

| Ресторани з повним спектром послуг (9%), юридичні послуги (3%), автошколи вантажних автомобілів (27%) та телефонні колл-центри (22%) |

Концентрація промисловості є важливим аспектом конкуренції в багатьох галузях промисловості. Концентрація галузі - це ступінь, в якій невелика кількість фірм домінує в галузі (табл. 3.10). Серед цирків, наприклад, чотири найбільші компанії колективно володіють 89 відсотками ринку. Тим часом ці компанії, як правило, зберігають свою конкуренцію досить ввічливою. Їх реклама не накладає один на одного, і вони не ставлять на покази в одному місті одночасно. Це не гарантує, що циркова індустрія буде прибутковою; є ще чотири сили, які слід враховувати, а також якість стратегії кожної фірми. Але низький рівень суперництва, безумовно, допоможе побудувати потенціал прибутку галузі.

Навпаки, ресторанна індустрія фрагментована, а це означає, що найбільші конкуренти контролюють лише невелику частину бізнесу і що велика кількість фірм є важливими учасниками. Суперництво в роздроблених галузях, як правило, стає гірким і запеклим. Quiznos, мережа суб-магазинів, яка становить приблизно 15 відсотків розміру метро, спрямувала деякі з своїх рекламних кампаній безпосередньо в метро, включаючи одну із зображують вигаданий суб-магазин під назвою «Неправильний шлях», який мав сильну схожість з метро.

У фрагментованих галузях майже неминуче, що з часом деякі фірми намагатимуться вкрасти клієнтів у інших фірм, наприклад, знизивши ціни, і що будь-який конкурентний рух однієї фірми буде відповідати іншим. На хвилі успіху Subway у пропонуванні футових підводних човнів за 5 доларів, наприклад, Quiznos відповідав ціні Subway. Звичайно, такий стрибок цін чудовий для клієнтів, але він, як правило, знижує ціни (і маржу прибутку) в галузі. Дійсно, пізніше Quiznos посилив свою спробу залучити бюджетних споживачів, запровадивши бутерброд з коржем, який коштував всього 2 долари. Загалом, вибираючи стратегічні кроки, присутність Subway у фрагментованій галузі змушує фірму намагатися передбачити не тільки те, як реагуватимуть колеги-ресторанні гіганти, такі як McDonald's та Burger King, але й як реагуватимуть менші мережі суб-магазинів, такі як Quiznos та різні регіональні та місцеві гравці.

Таблиця 3.11 Нові абітурієнти

Велика Китайська стіна ефективно захищала Китай від потенційних рейдерів протягом століть. Метафора високої стіни як захисту від потенційних абітурієнтів є ключовим елементом моделі п'яти сил Портера. Галузі з більш високими бар'єрами для входу знаходяться в більш безпечному оборонному становищі, ніж галузі з нижчими бар'єрами. Нижче ми опишемо кілька факторів, які ускладнюють потенційним загарбникам увійти в галузь.

| Економія масштабу - Зі збільшенням кількості клієнтів, які обслуговує фірма, вартість обслуговування кожного клієнта має тенденцію до зменшення. Це пов'язано з тим, що постійні витрати - витрати, які фірма повинна сплатити, такі як кредитні платежі на автомобільному заводі - розподіляються на більшу кількість продажів. Коли фірми в галузі користуються значною економією масштабу, нові фірми намагаються продавати свої товари за конкурентоспроможними цінами. |

| Вимоги до капіталу - Чим дорожче вступити в бізнес, тим менше шансів, що нова фірма спробує увійти в нього. Коли ці вимоги до капіталу є суттєвими (як у автомобільній та багатьох інших обробних галузях), існуючі конкуренти менше бояться нових фірм, що виходять на їх ринок. Просто дуже важко зібрати достатньо грошових коштів, щоб увійти в певні підприємства. |

| Доступ до каналів збуту - Можливість отримувати товари та послуги клієнтам може становити значний виклик для потенційних новачків. Наприклад, в автомобільній промисловості нова фірма буде боротися, щоб відповідати мережі дилерських центрів, якими користуються Ford, GM та інші автовиробники. |

| Державна політика - Рішення, прийняті урядами, можуть стримувати або заохочувати потенційних нових учасників. У 2009 році уряд США тримав ГМ на плаву за допомогою масового вливання готівки. Якби GM залишилося померти замість цього, це могло б відкрити двері для нової компанії, щоб увійти в галузь, можливо, купивши деякі з заводів GM. |

| Диференціація - Автовиробники щороку витрачають мільйони доларів на рекламу, щоб виділити унікальні особливості своїх автомобілів. Новий абітурієнт буде боротися за те, щоб відповідати диференціації, яку роки реклами створили для різних брендів. |

| Витрати на комутацію - Витрати на комутацію, які переживають споживачі, є однією з проблем, з якими стикаються виробники транспортних засобів на альтернативному паливі. Масова кількість автозаправних станцій та ремонтних майстерень для підтримки автомобілів, що працюють на бензині, але мало об'єктів можуть зарядити або полагодити електромобілі. В даний час мало хто з споживачів готовий жити зі значними клопотами і незручностями, які виникають при покупці транспортного засобу на альтернативному паливі. |

| Очікувана помста - Нові фірми повинні бути стурбовані тим, чи будуть нинішні члени галузі агресивно реагувати на їх вихід на ринок. Якщо фірмі вдалося увійти в автомобільний бізнес, наприклад, існуючі компанії можуть скоротити свої ціни, щоб зберегти свою частку ринку недоторканими. |

| Переваги витрат, незалежні від розміру - Власна технологія, доступ до сировини та бажане географічне розташування - все це приклади переваг витрат, безпосередньо не пов'язаних з розміром (та економією масштабу). В автоіндустрії прикладом такої переваги є десятиліття інженерного досвіду, яким володіють великі автомаркери. Новий абітурієнт намагався б дублювати це ноу-хау будь-якою ціною. |

Загроза потенційних нових учасників галузі

Конкурувати в межах високоприбуткової галузі бажано, але це також може привернути небажану увагу ззовні галузі. Потенційними новими учасниками галузі є фірми, які в даний час не конкурують у галузі, але можуть в майбутньому (Таблиця 3.11). Нові учасники, як правило, зменшують потенціал прибутку галузі, підвищуючи її конкурентоспроможність. Якщо, наприклад, галузь, що складається з п'яти фірм, входить дві нові фірми, це означає, що зараз сім, а не п'ять фірм намагаються залучити один і той же загальний пул клієнтів. Таким чином, керівники повинні проаналізувати, наскільки ймовірно, що один або кілька нових учасників увійдуть у свою галузь як частину своїх зусиль, щоб зрозуміти потенціал прибутку, який пропонує їх галузь.

Нові учасники можуть приєднатися до боротьби в галузі кількома різними способами. Новими учасниками можуть бути компанії-початківці, створені підприємцями, іноземні фірми, які вирішили увійти в нову географічну зону, фірми-постачальниками, які вирішили увійти в бізнес своїх клієнтів, або фірми-покупці, які вирішили увійти в бізнес своїх постачальників. Імовірність того, що ці чотири шляхи будуть прийняті, варіюється в різних галузях. Наприклад, ресторанним фірмам, таким як Subway, не потрібно турбуватися про те, що їхні покупці потрапляють у галузь, оскільки вони продають безпосередньо приватним особам, а не фірмам. Також малоймовірно, що постачальники Subway, такі як фермери, зроблять великий сплеск в ресторанній індустрії.

Вступ курячого бургерного ресторану Oporto до Сполучених Штатів може зашкодити ресторанам гамбургерів більше, ніж шкодить Subway та іншим виробникам сендвічів.

Вікісховище — CC BY-SA 4.0.

З іншого боку, підприємці щороку запускають нові концепції ресторанів, і одна або кілька з цих концепцій можуть перетворитися на страшного конкурента. Крім того, конкуренти, що базуються за кордоном, іноді виходять на основний ринок США Subway. У лютому 2011 року австралійський Oporto відкрив свій перший американський магазин в Каліфорнії (Odell, 2011). У своїй країні Oporto працює понад 130 ресторанів з курячими бургерами. Час покаже, чи має цей новий абітурієнт значний вплив на Subway та інші ресторанні фірми. Оскільки курячий бургер дуже нагадує гамбургер, McDonald's та Burger King можуть більше боятися від Порту, ніж Subway.

Кожна галузь певною мірою унікальна, але деякі загальні характеристики допомагають передбачити ймовірність того, що нові учасники приєднаються до галузі. Новий запис менш імовірний, наприклад, в тій мірі, в якій існуючі конкуренти користуються економією масштабу (оскільки нові учасники борються за те, щоб відповідати цінам учасників), вимоги до капіталу для входу в галузь високі (оскільки нові учасники намагаються зібрати достатньо грошей, щоб розпочати роботу), доступ до розподілу канали обмежені (оскільки нові учасники намагаються отримати свої пропозиції для клієнтів), державна політика перешкоджає новому вступу, диференціація між існуючими конкурентами висока (тому що кожен діючий має групу лояльних клієнтів, які користуються його унікальними особливостями), витрати на перемикання високі (тому що це відштовхує клієнтів від придбання нових пропозицій учасника), очікувана відплата від існуючих конкурентів висока, а переваги витрат, незалежні від розміру, існують.

Таблиця 3.12 Замінники

Замінний вчитель - це людина, яка заповнює для вчителя. Деякі вчителі-замінники майже такі ж хороші, як «справжній» вчитель, а інші жахливо неадекватні. У бізнесі конкуренти в галузі не тільки повинні стежити один за одним, вони повинні стежити за фірмами в інших галузях, чиї продукти або послуги можуть служити ефективними замінниками їх пропозицій. У деяких випадках замінники настільки ефективні, що, як кажуть, вони «порушують» галузь, тобто вони вбивають більшість або весь попит галузі. Нижче відзначимо ряд ефективних замінників для конкретних галузей.

| Приготування їжі вдома може стати ефективною заміною їжі в ресторанах, особливо в складні економічні часи. |

| Електронні листи та факси є менш дорогими замінниками деяких пропозицій Поштової служби США. Тим часом текстові повідомлення можуть служити замінниками багатьох електронних листів. |

| Заняття складанням тексту колись були поширені в школах. Але як тільки персональні комп'ютери та принтери стали широко прийнятими, індустрія друкарських машин різко скоротилася. |

| Залізниці колись тримали майже монопольну позицію з вантажних перевезень. Однак підйом автотранспортної галузі знизив попит на послуги залізничної галузі. |

| Рекламні ролики DIRECTV порівнюють пропозиції фірми не тільки з тим, що надає її товариш супутникового телебачення DISH Network, але і з пропозиціями близьких замінників - кабельного телебачення компаній. |

Загроза замінників пропозицій галузі

Керівникам необхідно підвести підсумки не тільки своєї прямої конкуренції, але й гравців в інших галузях, які можуть вкрасти своїх клієнтів. Замінники - це пропозиції, які відрізняються від товарів та послуг, що надаються конкурентами в галузі, але які заповнюють подібні потреби, що пропонує галузь (Таблиця 3.12). Наскільки сильними є замінники загрози, залежить від того, наскільки ефективні замінники обслуговують клієнтів галузі.

На перший погляд може здатися, що бізнес супутникового телебачення є спокійним, оскільки є лише два значних конкуренти—DirecTV та DISH Network. Однак ці два гіганти галузі стикаються зі складним викликом із боку замінників. Найближчу заміну супутниковому телебаченню надають фірми кабельного телебачення, такі як Comcast і Charter Communications. DIRECTV та DISH Network також повинні з обережністю ставитися до потокових відео-сервісів, таких як Netflix, та послуг прокату відео, таких як Redbox. Наявність життєздатних замінників встановлює суворі обмеження на те, що DIRECTV та DISH Network можуть стягувати плату за свої послуги. Якщо фірми супутникового телебачення підвищать ціни, у клієнтів виникне спокуса отримати відеопрограми з альтернативних джерел. Це обмежує потенціал прибутку бізнесу супутникового телебачення.

В інших умовах життєздатні замінники недоступні, і це допомагає конкурентам галузі отримувати прибуток. Як і лампочки, свічки можуть забезпечити освітлення всередині будинку. Однак мало хто споживач хотів би використовувати свічки замість лампочок. Свічки просто не забезпечують стільки світла, як лампочки. Також ризик початку пожежі при використанні свічок набагато більше, ніж пожежонебезпека використання лампочок. Оскільки свічки є поганою заміною, виробникам лампочок, таким як General Electric та Siemens, не потрібно боятися виробників свічок, крадуть своїх клієнтів та підривають їх прибуток.

Розмежування між тим, які фірми є конкурентами і які фірми пропонують замінники, є складним питанням для керівників. Більшість спостерігачів погодяться з тим, що, з точки зору Subway, виробник сендвічів Quiznos слід вважати конкурентом і що продуктові магазини, такі як Kroger, пропонують заміну пропозиціям Subway. Але як щодо ресторанів із повним спектром послуг, таких як Steak House Ruth's Chris, та «швидкими причинними» торговими точками, такими як Panera Bread? Чи вважаються такі фірми конкурентами чи замінниками, залежить від того, як визначається галузь. Під широким визначенням - Subway конкурує в ресторанному бізнесі - Кріс Рут і Панера слід вважати конкурентами. Під більш вузьким визначенням - Subway конкурує в сендвіч-бізнесі - Panera є конкурентом, а Кріс Рут є заміною. Під дуже вузьким визначенням - Subway конкурує в суб-сендвіч-бізнесі - і Кріс Рут, і Панера пропонують пропозиції для заміни. Таким чином, чітке визначення галузі фірми є важливим кроком для керівників, які виконують аналіз п'яти сил.

Таблиця 3.13 Постачальники

Ряд характеристик, які впливають на потужність постачальників в даній галузі, проілюстровані нижче.

| Група постачальників є потужною, якщо вона переважає кілька компаній або більш концентрована, ніж галузь, яку вона постачає. | Компанія DeBeers з Південної Африки володіє переважною більшістю алмазних шахт у світі. Це дає фірмі великі важелі впливу при переговорах з різними виробниками ювелірних виробів. |

| Група постачальників є потужною, якщо немає заміни того, що надає група постачальників. | Хоча штучні діаманти відмінно підходять для промислового застосування, справжні діаманти необхідні для ювелірних виробів. Будь-який наречений, який думає інакше, дійсно грає в ризиковану гру. |

| Група постачальників є потужною, якщо члени галузі сильно покладаються на постачальників, щоб бути прибутковими. | Комп'ютери, стільникові телефони та виробники цифрової техніки в значній мірі покладаються на постачальників у виробництві мікрочіпів. |

| Група постачальників є потужною, якщо члени галузі стикаються з високими витратами при зміні постачальників. | Більшість комп'ютерів, встановлених в університетських класах, - це ПК. Університет, який хоче перейти на використання комп'ютерів Apple, витримає величезні витрати на гроші та робочу силу. Це трохи зміцнює позиції виробників ПК, коли вони мають справу з університетами. |

| Група постачальників є потужною, якщо їх продукція диференційована. | Dolby Laboratories пропонує високоякісні аудіосистеми, які підкріплені чудовою репутацією. Фірми, які роблять обладнання для домашнього кінотеатру та автомобільні стереосистеми, мають невеликий вибір, окрім як купувати у Dolby, оскільки багато споживачів просто очікують насолодитися технологією Dolby. |

| Група постачальників є потужною, якщо вона може достовірно загрожувати конкурувати (інтегруватися вперед) у галузі, якщо вона мотивована. | Перш ніж компанія з прокату автомобілів занадто сильно торгується при покупці автомобілів у автовиробника, слід пам'ятати, що Ford раніше володів Hertz. |

Сила постачальників для галузі

Постачальники надають вхідні дані, які фірми в галузі повинні створити товари та послуги, які вони, в свою чергу, продають своїм покупцям. Для компаній важливі різноманітні поставки, включаючи сировину, фінансові ресурси та робочу силу (табл. 3.13). Для ресторанних фірм, таких як Subway, ключовими постачальниками є такі фірми, як Sysco, які приносять різні продукти харчування до своїх дверей, магазини ресторанного постачання, які продають кухонне обладнання, і співробітники, які забезпечують робочу силу.

Відносна сила переговорів між конкурентами галузі та її постачальниками допомагає формувати потенціал прибутку галузі. Якщо постачальники мають більший важелі впливу на конкурентів, ніж конкуренти над постачальниками, то постачальники можуть збільшити свої ціни з часом. Це скорочує норму прибутку конкурентів і робить їх менш імовірними, щоб бути процвітаючими. З іншого боку, якщо постачальники мають менше важелів впливу на конкурентів, ніж конкуренти над постачальниками, то постачальники можуть бути змушені знизити свої ціни з часом. Це зміцнює норму прибутку конкурентів і робить їх більш імовірними, щоб бути процвітаючими. Таким чином, аналізуючи потенціал прибутку своєї галузі, керівники повинні ретельно розглянути, чи мають постачальники здатність вимагати більш високих цін.

Кожна галузь в якійсь мірі унікальна, але деякі загальні характеристики допомагають передбачити ймовірність того, що постачальники будуть потужними щодо фірм, яким вони продають свої товари та послуги. Постачальники, як правило, є потужними, наприклад, в тій мірі, в якій в галузі постачальників домінують кілька компаній, якщо вона більш концентрована, ніж галузь, яку вона постачає, та/або якщо немає ефективної заміни того, що надає група постачальників. Ці обставини обмежують здатність конкурентів галузі робити покупки навколо для кращих цін і поставити постачальників в положення сили.

Потужність постачальників також сильніша в тій мірі, в якій члени галузі сильно покладаються на постачальників, щоб бути прибутковими, члени галузі стикаються з високими витратами при зміні постачальників, а продукція постачальників диференційована. Нарешті, постачальники володіють владою в тій мірі, в якій вони мають можливість стати новим учасником галузі, якщо вони хочуть. Це стратегія, яка називається вертикальною інтеграцією вперед. Ford, наприклад, використовував стратегію вертикальної інтеграції вперед, коли придбав компанію з прокату автомобілів (і замовника Ford) Hertz. Складне фінансове становище змусило Ford продати Hertz за $5,6 млрд в 2005 році. Але перш ніж компанії з прокату автомобілів, такі як Avis та Thrifty, занадто важко торгуються, купуючи автомобілі у автовиробника, їх керівники повинні пам'ятати, що автовиробники набагато більші фірми, ніж компанії з прокату автомобілів. Керівники, що керують автовиробником, можуть просто вирішити, що вони хочуть насолоджуватися прибутком компанії з прокату автомобілів самі і придбати фірму.

Стратегія в кіно

Спалах генія

При спілкуванні з великою компанією невеликий постачальник може розчавити, як жучок на лобовому склі. Це те, що професор коледжу і винахідник доктор Роберт Кірнс дізнався, коли він винайшов переривчасті склоочисники в 1960-х роках і намагався поставити їх Ford Motor Company. Як зображено у фільмі 2008 року Flash of Genius, Кірнс мріяв виготовити двірники та продати їх автовиробникам Детройту. Замість того, щоб купувати двірники від Kearns, Ford тиражував дизайн. Розгніваний Кернс потім провів багато років, намагаючись притягнути фірму до відповідальності за порушення його патенту. Кернс в кінцевому підсумку виграв у суді, але він заплатив жахливу особисту ціну по дорозі, включаючи нервовий зрив і відчуження від своєї сім'ї. Тривала битва Кернса з Фордом ілюструє концепцію торгової сили, яка є центральною для моделі п'яти сил Портера. Незважаючи на те, що Kearns створив винятковий новий продукт, він мав мало важелів при роботі з масовим, добре фінансуваним виробником автомобілів.

Pixabay — CC0 громадське достояние.

Таблиця 3.14 Покупці

Ряд характеристик, які впливають на потужність покупців для даної галузі, проілюстровані нижче.

| Група покупців є потужною, коли покупців порівняно мало порівняно з кількістю фірм, що постачають галузь. | Покупці, які купують великий відсоток товарів і послуг продавця, є більш потужними, що Walmart продемонстрував агресивно переговори з постачальниками протягом багатьох років. |

| Група покупців є потужною, коли товари чи послуги галузі стандартизовані або недиференційовані. | Метро може вести жорстку угоду при купівлі таких товарів, як пшениця та дріжджі, як правило, ідентичні іншому постачальнику. |

| Група покупців є потужною, коли вони стикаються з невеликими або взагалі відсутніми витратами на комутацію в зміні постачальників. | Цирки можуть знайти слонів, клоунів та художників-трапецій з будь-якого джерела. Це дозволяє цирковим менеджерам робити покупки навколо за найкращими цінами. |

| Група покупців є потужною, коли товар або послуга, придбані покупцями, становить високий відсоток витрат покупця, заохочуючи постійні пошуки постачальників з нижчими цінами. | Більшість споживачів приділяють мало уваги цінам при покупці зубної пасти, але можуть витрачати години на вичерпний пошук в Інтернеті інформації про ціни на автомобілі. |

| Група покупців є потужною, якщо вона може достовірно загрожувати конкурувати (інтегруватися назад) у галузі, якщо вона мотивована. | Для і General Motors добре відомі тим, що загрожують самостійним виготовленням автозапчастин, якщо постачальники не надають товари та послуги за прийнятними цінами. |

| Група покупців є потужною, коли товар або послуга, придбані групами покупців, мають обмежене значення для якості або ціни пропозицій покупця. | Хоча стереосистеми та шини є компонентами, до яких покупці автомобілів можуть бути чутливими при прийнятті рішення про покупку, виробники автомобілів можуть придбати скло та свічки запалювання у будь-якого постачальника, якщо це відповідає стандартам якості. Це дає автовиробникам важелі впливу на переговори з компаніями зі скла та свічок запалювання. |

Сила покупців галузі

Покупці купують товари і послуги, які виробляють фірми в галузі (табл. 3.14). Для Subway та інших ресторанів покупцями є окремі люди. На відміну від цього, покупцями для деяких фірм є інші фірми, а не кінцеві користувачі. Наприклад, для Procter & Gamble покупцями є такі роздрібні торговці, як Walmart і Target, які постачають фармацевтичні препарати Procter & Gamble, засоби по догляду за волоссям, товари для домашніх тварин, засоби для чищення та інші товари для дому на своїх полицях.

Відносна сила торгів між конкурентами галузі та її покупцями допомагає формувати потенціал прибутку галузі. Якщо покупці мають більший важелі впливу на конкурентів, ніж конкуренти над покупцями, то конкуренти можуть бути змушені знизити свої ціни з часом. Це послаблює норму прибутку конкурентів і робить їх менш імовірними, щоб бути процвітаючими. Walmart є хорошим прикладом. Рітейлер мамонтів відомий серед виробників товарів, що вимагають нижчих і нижчих цін з плином часу (Bianco & Zellner, 2003). Наприклад, у 2008 році фірма пригрозила припинити продаж компакт-дисків, якщо звукозаписні компанії не знизять ціни. Walmart має право наполягати на цінових поступках, оскільки його обсяг продажів величезний. Компактні диски складають невелику частину загальних продажів Walmart, тому вихід з ринку не завадить Walmart. Однак з точки зору звукозаписних компаній Walmart є їх найбільшим покупцем. Якби звукозаписні компанії відмовилися вести бізнес з Walmart, вони пропустили б доступ до значної частини споживачів.

З іншого боку, якщо покупці мають менше важелів впливу на конкурентів, ніж конкуренти над покупцями, то конкуренти можуть підняти свої ціни і отримати більший прибуток. Цей опис досить добре підходить для галузі підручників. Студенти коледжу часто здивовані, дізнавшись, що призначений підручник коштує 150 доларів або більше. Історично видавці підручників змогли стягувати високі ціни, оскільки покупці не мали важелів. Студент, який навчався в класі, повинен придбати конкретну книгу, яку вибрав професор. Використані копії іноді є більш дешевим варіантом, але видавці підручників спритно працювали над тим, щоб підірвати ринок використаних підручників, випускаючи нові видання через дуже короткі проміжки часу.

Звичайно, наявність дуже високого прибутку галузі привабливо для потенційних нових абітурієнтів. Такі фірми, як видавець цієї книги, вийшли на ринок підручників з нижчими цінами. Час покаже, чи збивають такі пропозиції ціни на підручники. Як і будь-який новий абітурієнт, вискочки в підручнику бізнесу повинні довести, що вони можуть виконувати свої стратегії, перш ніж вони зможуть отримати широке визнання. Загалом, аналізуючи потенціал прибутку своєї галузі, керівники повинні ретельно розглянути, чи мають покупці можливість вимагати зниження цін. На ринку підручників покупців немає.

Нестача покупця у студентів коледжів у галузі підручників тримала ціни високими протягом десятиліть і створювала розчарування для студентів.

Анна Гутермут — 5/365 — CC BY 2.0.

Кожна галузь в якійсь мірі унікальна, але деякі загальні характеристики допомагають спрогнозувати ймовірність того, що покупці будуть потужними щодо фірм, у яких вони купують товари та послуги. Покупці, як правило, є потужними, наприклад, в тій мірі, в якій є відносно мало покупців порівняно з кількістю фірм, які постачають галузь, товари чи послуги галузі стандартизовані або недиференційовані, покупці стикаються з невеликими або взагалі відсутніми витратами на перемикання в зміні постачальників, товар або послуга придбані покупцями становить високий відсоток витрат покупця, а товар або послуга мають обмежене значення для якості або ціни пропозицій покупця.

Нарешті, покупці володіють владою в тій мірі, в якій вони мають можливість стати новим учасником галузі, якщо вони хочуть. Така стратегія називається зворотною вертикальною інтеграцією. DIRECTV раніше був важливим клієнтом TiVo, піонера цифрових відеореєстраторів. Однак ця ситуація змінилася, коли керівники DIRECTV втомилися від своїх стосунків з TiVo. Потім DIRECTV використовував стратегію зворотної вертикальної інтеграції і почав пропонувати цифрові відеореєстратори під брендом DirectV. Прибуток, яким раніше користувався TiVo, були передані в цей момент на DIRECTV.

Обмеження п'яти сил аналізу

Аналіз п'яти сил корисний, але він також має деякі обмеження. Опис аналізу п'яти сил, наданий його творцем Майклом Портером, здається, припускає, що конкуренція - це гра з нульовою сумою, що означає, що сума потенціалу прибутку в галузі фіксована. Одним з наслідків є те, що якщо фірма має отримати більше прибутку, вона повинна взяти цей прибуток від конкурента, постачальника чи покупця. Однак у деяких налаштуваннях співпраця може створити більший пул прибутку, який приносить користь всім, хто бере участь у співпраці. Загалом, співпраця - це можливість того, що аналіз п'яти сил має тенденцію до зниження. Відносини між суперниками в галузі, наприклад, зображуються як змагальні. Насправді ці відносини іноді є змагальними, а іноді і спільними. Наприклад, General Motors та Toyota жорстоко конкурують у всьому світі, але вони також працювали разом у спільних підприємствах. Аналогічно, аналіз п'яти сил, як правило, зображує відносини фірми зі своїми постачальниками та покупцями як змагальні, але багато фірм знаходять способи співпраці з цими сторонами для взаємної вигоди. Дійсно, такі поняття, як просто вчасно системи інвентаризації, сильно залежать від фірми, яка працює в якості партнера зі своїми постачальниками та покупцями.

Ключ на винос

- «Скільки потенціалу прибутку існує в нашій галузі?» є ключовим питанням для керівників. Аналіз п'яти сил дає відповідь на це питання. Він робить це, враховуючи взаємодію між конкурентами в галузі, потенційних нових учасників галузі, замінює пропозиції галузі, постачальників галузі та покупців галузі.

Вправи

- Які п'ять сил?

- Чи є аспект промислової діяльності, який п'ять сил, здається, залишають поза увагою?

- Уявіть, що ви президент вашого коледжу чи університету. Яка з п'яти сил була б для вас найважливішою? Чому?

Посилання

Б'янко, Б., & Зеллнер, W. 2003, жовтень 6. Wal-Mart занадто потужний? Бізнес-тиждень Bloomberg. Отримано з http://www.businessweek.com/magazine/content/03_40/b3852001_mz001.htm.

Оделл, К. 2011, 22 лютого. Австралійська мережа курячих гамбургерів, що вплинула на португальську, Oporto, приходить до SoCal. Пожирач ЛА. Отримано з http://la.eater.com/archives/2011/02...s_to_socal.php.

Портер, М.Е. 1979, березень-квітень. Як конкурентні сили формують стратегію. Гарвардський бізнес-огляд, 137—156.