4.5: Вибір розподілу доходів патронажу та кооперативні бізнес-одиниці

- Page ID

- 10914

Вибір ради повинен враховувати бізнес-одиниці кооперативу. Розглянемо кооператив, який має один напрямок діяльності, який закуповує молоко у своїх членів і виробництво його в рідке молоко і деякі вершкові або сирні продукти для споживчого споживання. Члени вертикально вирівнюються з кооперативом одним способом через молоко своїх корів. Кооператив використовує один сировинний продукт - молоко, для створення декількох видів продукції. Таким чином, розумно припустити, що кооператив погоджується об'єднати весь дохід, отриманий від продажу цих продуктів, в один патронажний пул. Всі виробники молочних продуктів поділяють однаково, незважаючи на те, що молоко від різних членів може мати різне кінцеве використання. Це справедливо з точки зору членів, оскільки загальна експлуатація заводу має подібні витрати на переробку сировинного продукту в різні кінцеві види використання. Кожен член, таким чином, бере участь в рівній мірі через аналогічні витрати на виробництво молока в продукти переробки.

Фізичну одиницю сировини, фунти молока, легко виміряти, і кооператив пов'язував би відшкодування патронажу з кількістю молока, яке кожен член продав кооперативу.

Багато кооперативів мають лише один напрямок діяльності, і відносно легко ставитися до кожного члена справедливо шляхом об'єднання доходів від усіх продуктів в один патронажний пул і, таким чином, в один рівень розподілу. Деякі кооперативи, однак, особливо в сфері сільськогосподарського постачання, мають кілька напрямків бізнесу, включаючи постачання таких продуктів, як поживні речовини для сільськогосподарських культур, засоби захисту рослин, харчування тварин, рафіноване паливо та пов'язані з ними енергетичні продукти, а також різні послуги, пов'язані з агрономією, зерновими та олійними культурами та енергією.

Кожен з цих продуктів та послуг має різні витрати та чисту маржу, і існують різні профілі ризиків, пов'язані з кожним продуктом на основі інструментів, доступних кооперативу. Крім того, не кожен учасник потребує або купує всі ці продукти та послуги, а багато кооперативів постачають також продають кормові зернові та олійні культури членів. Таким чином, має сенс створити кілька патронажних пулів, щоб бути справедливим з кожним членом при розподілі доходу від цього напрямку бізнесу члену.

У цьому прикладі фізичні одиниці різні. Поживні речовини для сільськогосподарських культур продаються та вимірюються в тонни, засоби захисту рослин та рафіноване паливо вимірюються в галонів або літрах, а зернові та олійні культури можуть вимірюватися в бушелі або тонни. Крім того, послуги часто йдуть в комплекті з продажем продукту. Кооператив може мати одну ціну на азотні добрива та послуги з внесення азоту та іншу ціну на придбання лише цього добрива. Усі ці продукти, ймовірно, мають різні витрати та різну чисту маржу на фізичну одиницю, і, ймовірно, існує поділ змінних витрат, таких як робоча сила та постійні витрати, такі як управління. Таким чином, участь членів у перевагах від кожного продукту може бути важко визначити. Деякі продукти можуть не мати фізичних одиниць, таких як шини сільськогосподарського обладнання або кредит (у випадку з кооперативом фінансових послуг). У такому випадку рада, як правило, створює патронажний пул на основі загальної вартості, а не фізичних одиниць, і патронат, виділений члену, може бути пов'язаний з часткою членів загальної вартості цих видів продукції. Рада може вирішити розподілити частину доходів, отриманих від патронату членів, на нерозподілений капітал. При цьому кооператив повинен сплачувати корпоративні податки з цього доходу. Цей вибір не є поширеним, але може бути використаний, якщо рада вирішить, що йому потрібен цей капітал на своєму балансі.

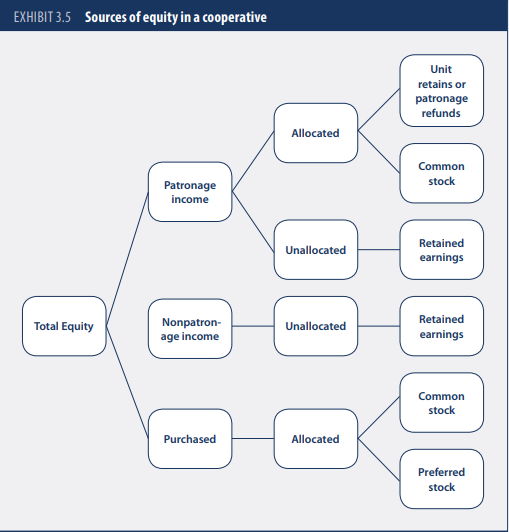

Підводячи підсумок, рада директорів, грунтуючись на вході від керівництва, приймає рішення про розподіл доходу. Роблячи це, він має кілька варіантів обробки патронажних джерел і не патронажу джерел доходу. Практично всі кооперативи вирішують сплачувати корпоративні податки з непатронатних джерел доходу та утримувати його як нерозподілений капітал. Щодо доходу, отриманого патронатом, рада вирішує, скільки патронажних пулів діяти та як розподіляти дохід від цих пулів між членами. Ці варіанти можна розглядати як поділ доходу на корпоративні податки, відшкодування патронажу та утримання як нерозподілений капітал. Рада повинна робити те, що відповідає інтересам члена, що полягає у максимізації доходу після оподаткування, доступного як відшкодування патронажу. Операційно, те, що ради, як правило, роблять, це зберегти непатронатний дохід як нерозподілений капітал, сплачуючи корпоративні податки на нього та розподіляючи дохід, отриманий патронажем, як відшкодування патронажу.