4.4: Вибір щодо розподілу патронатних та непатронатних доходів

- Page ID

- 10913

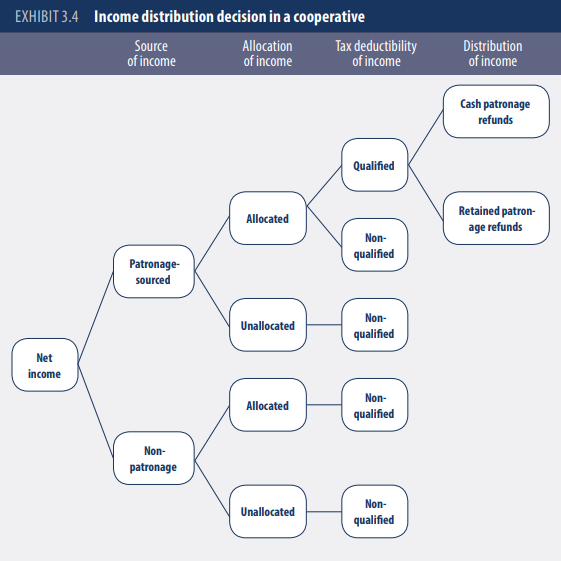

Рада директорів наймає аудиторську фірму для проведення аудиту. В рамках процесу аудиту рада інформується про доларову вартість доходу, отриманого від бізнесу, здійсненого з членами на основі патронажу, та доларової вартості доходу, отриманого від бізнесу, який не був зроблений на основі патронажу. Рада, маючи внесок від керівництва, повинна вирішити, як розподілити ці два види доходу, і має багато варіантів, з яких вибрати.

Найпростішим рішенням є розподіл бізнесу, який не походить від патронажу, здійсненого з членами. Прикладом цього можуть бути покупки, зроблені в цілодобовому магазині, наприклад, паливо або покупки в магазині. Кооператив володіє зручним магазином, і члени можуть вести там бізнес на основі патронажу, але слід очікувати, що нечлени також ведуть там бізнес. Цей дохід від нечленів не отримується від

патронаж і, отже, такий же, як дохід некооперативної корпорації. Таким чином, режим оподаткування однаковий. Кооператив сплачує корпоративні податки з цього доходу і зберігає його як власний капітал у вигляді нерозподіленого прибутку так само, як і некооперативна корпорація. У цьому випадку кооператив зберігає його як Нерозподілений капітал. Рада може вирішити розподілити цей дохід своїм членам як дивіденди так само, як це зробила б корпорація, що не співпрацює. У такому випадку дохід буде оподатковуватися двічі - як корпоративний дохід і як дохід фізичних осіб. Поширеною практикою ради директорів є не розподіл цього доходу, який не є членом, і утримувати його як власний капітал.

Рада має багато варіантів розподілу доходів, отриманих від членів на основі патронажу. Мета полягає в тому, щоб реалізувати принцип послуги за ціною, оскільки саме так член бере участь у вигодах від кооперативу. Ці Патронажні відшкодування розподіляються розподіл чистого доходу між членами пропорційно вартості або кількості їх патронату. Процес розподілу часто називають рішенням про розподіл. Розподіл доходу членам як відшкодування патронажу особливо переконливо для доходу, який виникає від патронажу бізнесу з членами. Правління повинно прийняти рішення про те, як розподілити цей дохід у вигляді Патронажних відшкодувань.

НЕРОЗПОДІЛЕНИЙ КАПІТАЛ іноді називають постійним капіталом і схожий на нерозподілений прибуток у некооперативній корпорації, оскільки він постійно знаходиться на балансі як власний капітал, поки корпорація не буде розпущена. Це власний капітал, який ніколи не підлягатиме викупу радою директорів, тоді як їх виділений капітал може бути погашений. Сума нерозподіленого власного капіталу, як відсоток від загального власного капіталу, зростає в більшості кооперативів в останні роки з ряду причин, які включають поради від кооперативних кредиторів, які зобов'язані через фінансове регулювання мати додатковий постійний капітал і вимагають того ж їх членів.