До цих пір ми зосередилися на безперешкодних ринках, і ми побачили, що ринки можуть працювати ефективно. Стандартним терміном для безперешкодного ринку є вільний ринок, який є вільним у сенсі «вільний від зовнішніх правил і обмежень». У цій термінології eBay є вільним ринком, хоча він стягує плату за використання ринку. У цьому та наступних розділах ми розглядаємо перешкоди на шляху до ефективності ринків. Деякі з цих перешкод накладаються на ефективно функціонуючі ринки, як це відбувається з податками. Інші, такі як монополія або забруднення, перешкоджають ефективності за деяких обставин, і уряд може використовуватися для пом'якшення проблем, що виникають.

У цій главі аналізуються податки. Існують різноманітні види податків, такі як податки на прибуток, податки на майно, податки на рекламу (відсоток вартості) та акцизи (податки на конкретний товар, як сигарети або бензин). Тут нас в першу чергу турбують податки з продажів, які є податками на товари і послуги, що продаються в роздріб. Наші уявлення про податки з продажу природно перетворюються на деякі інші податки.

МЕТА НАВЧАННЯ

Як податки впливають на рівноважні ціни та прибуток від торгівлі?

Розглянемо спочатку фіксований податок на одиницю, такий як 20-центовий податок на бензин. Податок може бути накладено як на покупця, так і на постачальника. Він накладається на покупця, якщо покупець платить ціну за товар, а потім також сплачує податок поверх цього. Аналогічно, якщо податок накладається на продавця, ціна, що стягується з покупця, включає податок. У Сполучених Штатах податки з продажу, як правило, накладаються на покупця - заявлена ціна не включає податок - тоді як в Канаді податок з продажів зазвичай накладається на продавця.

Важливим розумінням теорії попиту та пропозиції є те, що нікому не має значення - чи податок накладається на постачальника чи покупця. Причина полягає в тому, що в кінцевому підсумку покупець піклується лише про загальну сплачену ціну, яка є сумою, яку отримує постачальник плюс податок; а постачальник піклується лише про чисту для постачальника, яка є загальною сумою, яку покупець сплачує за вирахуванням податку. Таким чином, при 20-центовому податку ціна $2,00 для покупця - це ціна в 1,80 долара для продавця. Чи платить покупець $1.80 продавцю і додаткові 20 центів податку, або платить $2.00, дає однаковий результат як покупцеві, так і продавцю. Аналогічно, з точки зору продавця, чи продавець стягує $2,00, а потім платить 20 центів уряду, або стягує $1.80 і не платить податку, призводить до того ж прибутку. Тут є два незначні питання, які не будуть розглядатися далі. По-перше, сторона, яка збирає податок, несе юридичну відповідальність, і може бути, що підприємствам легше дотримуватися податків, ніж окремі споживачі. Трансакційні витрати, пов'язані зі збором податків, можуть створити різницю, що випливає з того, хто платить податок. Такі відмінності будуть проігноровані в цій книзі. По-друге, якщо податок є відсотковим податком, це не матиме значення для результату; але розрахунки є більш складними, оскільки податок 10% на продавця за ціною продавця $1.80 відрізняється від 10% податку на ціну покупця $2,00. Тоді еквівалентність між податками, накладеними на продавця, та податками, що накладаються на покупця, вимагає різних відсотків, які дають однаковий ефективний рівень податку. Крім того, існує політичне питання: введення податку на покупців робить наявність і розмір податків більш прозорими для виборців.

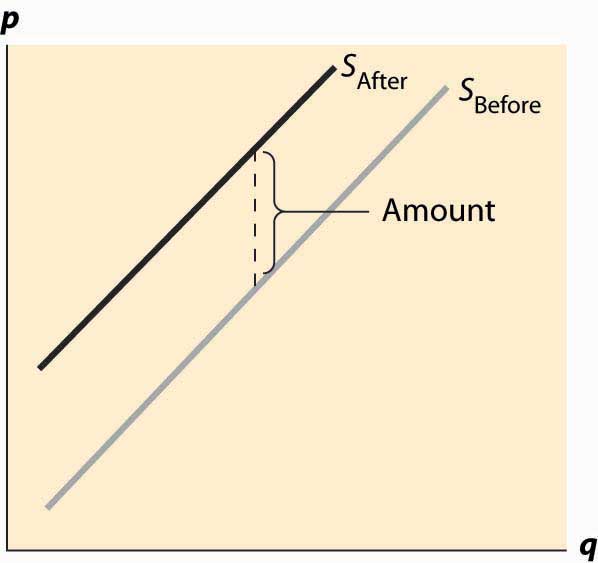

Спочатку розглянемо податок, що накладається на продавця. При заданій ціні p, і податку t, кожен продавець отримує p — t, і таким чином постачає суму, пов'язану з цією чистою ціною. Беручи до оподаткування постачання бути S Before, пропозиція після оподаткування зміщується вгору на суму податку. Це сума, яка покриває граничне значення останньої одиниці, плюс передбачає податок. Інший спосіб сказати це полягає в тому, що за будь-яку нижчу ціну продавці зменшать кількість пропонованих одиниць. Зміна пропозиції проілюстровано на малюнку 5.1 «Вплив податку на постачання».

Малюнок 5.1 Вплив податку на поставку

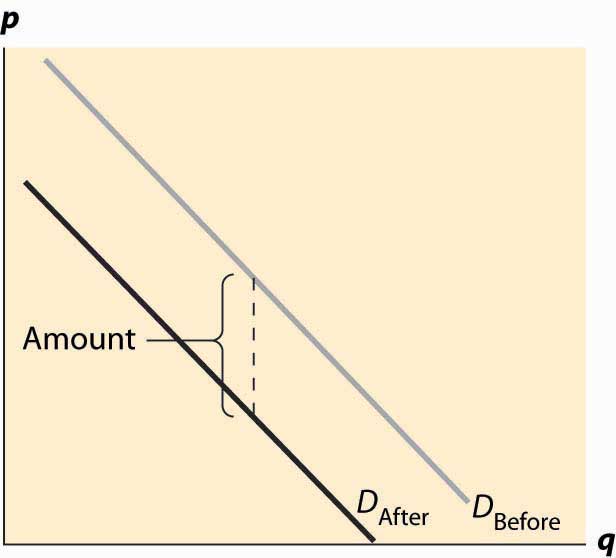

Малюнок 5.2 «Вплив податку на попит». При цьому покупець оплачує ціну товару, р, плюс податок, т. Це зменшує готовність платити за будь-яку дану одиницю на суму податку, тим самим зміщуючи криву попиту вниз на суму податку.

Малюнок 5.2 Вплив податку на попит

Малюнок 5.3 «Вплив податку на рівновагу».

Малюнок 5.3 Вплив податку на рівновагу

Також примітним в цій цифрі є те, що ціна, яку платить покупець, підвищується, але в цілому на меншу, ніж податок. Аналогічно падає ціна, яку отримує продавець, але на меншу, ніж податок. Ці зміни відомі як частота податку - податок, який в основному несуть покупці, у вигляді більш високих цін або продавців у вигляді нижчих цін за вирахуванням оподаткування.

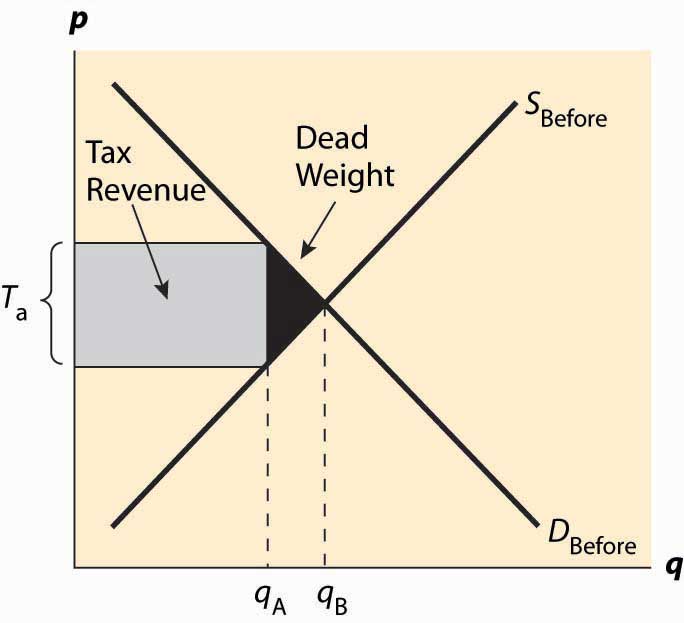

Є два основні наслідки податку: падіння кількості, що торгується, і відведення доходів уряду. Вони проілюстровані на малюнку 5.4 «Виручка і втрата дедвейта». По-перше, дохід - це лише сума податку на кількість, що торгується, яка є площею затіненого прямокутника. Знятий податок, звичайно, використовує кількість після оподаткування q A*, оскільки це кількість, яку торгують після введення податку.

Малюнок 5.4 Дохід і втрата дедвейта

Крім того, податок зменшує кількість торгів, тим самим зменшуючи частину прибутку від торгівлі. Споживчий надлишок падає через те, що ціна до покупця підвищується, а надлишок виробника (прибуток) падає через те, що ціна на продавця падає. Деякі з цих втрат фіксуються у вигляді податку, але є збиток, захоплений жодною стороною - вартість одиниць, які були б обмінені, якби не було податку. Вартість цих одиниць задається попитом, а гранична вартість одиниць задається пропозицією. Різниця, затінена чорним кольором на малюнку, - це втрачений прибуток від торгівлі одиницями, які не торгуються через податок. Ці втрачені прибутки від торгівлі відомі як втрата дедвейту. Тобто втрата дедвейту - це цінності покупця за вирахуванням витрат продавця на одиниці, які не є економічними для торгівлі лише через податок або інше втручання в ринок. Чистий втрачений прибуток від торгівлі (вимірюється в доларах) цих втрачених одиниць ілюструється чорною трикутною областю на малюнку.

Втрата дедвейта важлива, оскільки вона являє собою втрату для суспільства так само, як якщо б ресурси були просто викинуті або втрачені. Втрата дедвейту - це цінність, якою люди не користуються, і в цьому сенсі можна розглядати як можливу вартість оподаткування; тобто, щоб збирати податки, ми повинні забирати гроші у людей, але отримання долара в податкових надходженнях насправді коштує суспільству більше, ніж долар. Витрати на підвищення податкових надходжень включають зібрані гроші (які платники податків втрачають), прямі витрати на збір, такі як збирачі податків та державні установи для адміністрування збору податків, і втрата дедвейту - втрачена вартість, створена стимулюючими ефектами податків, які зменшують прибуток від торгівлі. Втрата дедвейту є частиною накладних витрат на збір податків. Цікавим питанням, яке буде розглянуто в наступному розділі, є підбір видів діяльності та товарів для оподаткування з метою мінімізації дедвейту втрати оподаткування.

Без більшої кількісної оцінки лише трохи більше можна сказати про ефект оподаткування. По-перше, невеликий податок підвищує дохід, приблизно рівний рівному рівню податку на кількість, або tq. По-друге, падіння кількості також приблизно пропорційно розміру податку. По-третє, це означає, що розмір втрати дедвейту приблизно пропорційний податку в квадраті. Таким чином, невеликі податки мають майже нульовий дедвейт втрати на долар піднятого доходу, а накладні витрати оподаткування, як відсоток від піднятих податків, зростають при підвищенні рівня податку. Отже, вартість оподаткування має тенденцію до зростання рівня податку.

Ключові виноси

Накладення податку на постачальника або покупця має однаковий вплив на ціни та кількість.

Вплив податку на рівновагу попиту та пропозиції полягає у зміщенні кількості до точки, де попит до оподаткування мінус пропозиція до оподаткування є сумою податку.

Податок збільшує ціну, яку покупець платить менше, ніж податок. Аналогічно, ціна, яку отримує продавець, падає, але на меншу, ніж податок. Відносний вплив на покупців і продавців відомий як частота податку.

Є два основні економічні наслідки податку: падіння кількості, що торгується, і відведення доходів уряду.

Податок призводить до падіння споживчого надлишку та надлишку (прибутку) виробника.. Деякі з цих втрат фіксуються податком, але є збиток, захоплений жодною стороною - вартість одиниць, які були б обмінені, якби не було податку. Ці втрачені прибутки від торгівлі відомі як втрата дедвейту.

Втрата дедвейту - це значення покупця за вирахуванням витрат продавця на одиниці, які не є економічними для торгівлі лише через податок (або інше втручання в ефективність ринку).

Втрата дедвейта важлива, оскільки вона являє собою втрату для суспільства так само, як якщо б ресурси були просто викинуті або втрачені.

Невеликі податки мають майже нульовий дедвейт втрати за долар піднятого доходу, а накладні витрати оподаткування, як відсоток від піднятих податків, зростають при підвищенні рівня податку.

ВПРАВИ

Припустимо, попит задається qd (p) = 1 — p і пропозиція qs (p) = p, з цінами в доларах. Якщо продавці платять 10-центовий податок, яка пропозиція після оподаткування? Обчисліть ціну та кількість рівноваги до оподаткування, рівноважну кількість після оподаткування, ціну покупця та ціну продавця.

Припустимо, попит задається qd (p) = 1 — p і пропозиція qs (p) = p, з цінами в доларах. Якщо покупці платять 10-центовий податок, який попит після оподаткування? Виконайте ті ж обчислення, що і попередня вправа, і покажіть, що результати однакові.

Припустимо, попит задається qd (p) = 1 — p і пропозиція qs (p) = p, з цінами в доларах. Припустимо, накладається податок у розмірі t центів, t ≤1. Що таке рівноважна кількість, що торгується як функція t? Який дохід збирає уряд, і для якого рівня оподаткування він найвищий?