5.3: Операційні бюджети та звіти про прибутки

- Page ID

- 101393

Операційний бюджет - це план керівництва щодо отримання доходів та несення витрат протягом часу бюджету. Операційні бюджети, як правило, діють протягом фінансового року, але вони піддаються змінам, якщо очікувані доходи або витрати помітно змінюються від прогнозованого.

У наступному розділі передбачається, що є записи попередніх років, які можна використовувати для створення операційного бюджету. Коли бізнес вперше запускається, операційний бюджет базується на ретельному аналізі ринку та експертизі вищого керівництва приносить з собою на нове підприємство з інших робочих місць у галузі громадського харчування. Створення першого бюджету виходить за рамки наміру цієї книги.

Бюджет розробляється шляхом розрахунку прогнозованих продажів, визначення необхідних рівнів прибутку і постійних витрат, а також розрахунку витрат на харчування.

Приклад 43: Рівняння продажу/витрат/прибутку

Прибуток може відбуватися тільки тоді, коли продажі перевищують точку беззбитковості. Тобто,

прибуток = продажі − витрати

= продажі − (робоча сила+витрати на харчу+накладні витрати)

або продажі = робоча сила + витрати на харчу+накладні витрати + прибуток

Накладні витрати - це фіксована вартість. Ваша орендна плата зазвичай однакова незалежно від рівня ваших продажів. Витрати на робочу силу - це напівзмінні витрати. Як було пояснено раніше, деякі витрати на робочу силу є постійними і повинні бути оплачені, навіть якщо продажі не відповідають очікуванням, тоді як інші витрати на робочу силу є наслідком збільшення продажів.

Оскільки витрати на робочу силу не є справді фіксованими, змінною частиною вартості робочої сили можна маніпулювати під час поганих продажів шляхом скорочення оплачуваних годин, введення змін зміни та навіть звільнення персоналу. Персонал, що працює в харчовій промисловості, часто дізнається, наскільки гнучким може стати їх графік у часи поганих продажів!

Сподіваюся на прибуток можна розглядати як фіксовану вартість. Часто прибутком вважається та, яка залишається після того, як всі витрати були сплачені. Однак все більше підприємств намагаються розглядати прибуток як витрати, які слід задовольнити.

За винятком деяких витрат на робочу силу, лише вартість їжі є справді змінною вартістю у рівнянні витрат/прибуток, оскільки на кількість придбаної їжі безпосередньо впливає кількість їжі, що продається закладом.

Визначаючи накладні витрати, витрати на робочу силу та прибуток, ви можете розрахувати оптимальні витрати на їжу, віднімаючи всі інші витрати з прогнозованого загального обсягу продажів. Цей зв'язок можна побачити, маніпулюючи рівнянням продажів, представленим вище (продажі = робоча сила + витрати на харчу+накладні витрати + прибуток) у витрати на продукти харчування = продажі - (робоча сила + накладні витрати + прибуток).

Планування отримання прибутку

Першим кроком планування отримання прибутку є визначення того, скільки прибутку потрібно інвестору або компанії. Ресторанний бізнес вважається ризикованою інвестицією. Деякі люди заробляють багато грошей; більше людей розбиваються. Якщо люди зможуть заробити 10%, інвестуючи свої гроші в більш безпечні інвестиції, інвестори розраховуватимуть заробити більше, ніж це, оскільки вони мають шанс втратити всі свої гроші.

Приклад 44

Власник ресторану виставив $100 000. Власник бажає мати прибуток в розмірі 15%. Вартість в ресторан за користування цими грошима становить:

вартість (прибуток) = принцип × процентна ставка

= 100 000 × 15%

= $100 000 × 0,15

= $15 000

Розрахунок інших витрат

Пам'ятайте, постійні витрати включають оренду, тепло, світло та інші накладні витрати. Для цього обговорення, припустимо, ресторан був у бізнесі протягом ряду років, а в минулому році накладні витрати склали $55 000. Ці витрати зростають приблизно на 5% на рік.

Приклад 45: Прогнозована вартість продуктів харчування

Прогнозована фіксована вартість на наступний рік складе:

нові накладні витрати = старі накладні витрати + збільшення накладних витрат

= $55 000 + (5% від старої вартості)

= $55 000 + (0.05 × $55 000)

= $55 000 + ($2750)

= 57 750$

Напівзмінна вартість робочої сили може розглядатися приблизно однаково. Припустимо, що минулого року витрати на робочу силу становили 75 000 доларів США, що збільшилося на 5% порівняно з попереднім роком. Інші показники свідчать про те, що витрати на робочу силу зростуть приблизно так само протягом наступного року.

Приклад 46: Прогнозована вартість робочої сили

Прогнозована вартість робочої сили на наступний рік становитиме:

нова вартість робочої сили = стара вартість робочої силі+збільшення вартості робочої сили

= $75 000 + (5% від старої вартості)

= $75 000 + (0.05 × $75 000)

= $75 000 + ($3750)

= 78 750$

Розрахунок прогнозованих рівнів продажів

Для прогнозування продажів допомагає мати минулий рекорд, на якому можна базувати прогнози. Припустимо, такі записи є і в минулому році продажі були на рівні $225 000. Вважається, що в цьому році продажі можуть бути збільшені на 10%.

Приклад 47: Прогнозовані продажі

новий рівень продажів = старий рівень продажів + підвищення рівня продажів

= $225 000 + (0.10 × $225 000)

= $225 000 + $22 500

= 247 500$

Розрахунок витрат на їжу

Для розрахунку витрат на харчування використовуйте рівняння, виведене раніше.

Приклад 48: Витрати на їжу

витрати на харчування = продажі − (робоча сила + накладні витрати + прибуток)

У розробленому прикладі витрати на харчування складають:

витрати на харчування = продажі − (робоча сила + накладні витрати + прибуток)

= $247 500 − $78 750 − $57 750 − $15 000

= $96 000

Якщо всі витрати повинні бути виконані, ресторан не повинен витрачати більше 96 000 доларів на витрати на харчування. З цієї суми ресторан повинен генерувати 247 500 доларів продажів.

Відсотки витрат

Після того, як всі витрати були визначені (прогнозовані), досить легко визначити відсотки витрат. У розглянутому прикладі відсоток витрат можна визначити за допомогою базового рівняння відсотків витрат нижче.

Приклад 49

собівартість% = собівартість ÷ продажів

вартість робочої силі% = вартість робочої сили ÷ продажу

= 78 750 ÷ $247 500

= 0,318

= 31.8%

накладні витрати% = накладні витрати ÷ продажу

= 57 750 ÷ $247 500

= 0,233

= 23,3%

прибуток% = прибуток ÷ продажі

= $15 000 ÷ $247 500

= 0,0606

= 6,1%

собівартість харчування% = вартість їжі ÷ продажів

= $96 000 ÷ $247 500

= 0,3878

= 38,8%

Інформація, зібрана вище, може бути використана для формування прогнозованого бюджету.

Розрахунок прогнозованих продажів

Минулі показники продажів збираються з щомісячної актуальної звітності про доходи та з перевіреного бюджету попереднього року. Минулі продажі слід ретельно проаналізувати, щоб побачити, чи з'являються якісь тенденції. Наприклад, якщо продажі падали в останньому кварталі, ви хочете запитати, чому, оскільки падіння доходів може бути ознакою триваючих неприємностей у новому фінансовому році.

Зазвичай робиться припущення, що зростання в минулому році означатиме зростання в новий рік. Це, мабуть, вірно, але тільки в тому випадку, якщо умови нового року вважаються майже такими ж, як і минулий рік. Якщо новий ресторан збирається через дорогу, якщо місцевий млин збирається звільнити 150 працівників, якщо раніше не оподатковувана їжа буде піддаватися податку з продажів, або якщо мінімальна заробітна плата буде збільшена, і ви залежите від допомоги, виплаченої на цьому рівні або поблизу цього рівня, минулі рекорди зростання можуть означати дуже мало. Не менш важливими є позитивні зміни в громаді. Наприклад, відмінний відгук від ресторанного критика може мати величезний вплив на бізнес, який не враховувався в ваших прогнозах.

Якщо можливо, порівняйте щомісячні продажі продуктів харчування минулого року з відповідними продажами за попередній рік. Знову ж таки, це можливо тільки в тому випадку, якщо ресторан працює кілька років. Таке порівняння показано на малюнку 31.

Малюнок 31: Порівняння продажів за рік

| Місяць | Продажі цього року | Продажі минулого року | Різниця | Відсоток зміни |

|---|---|---|---|---|

| Січень | $20 925 | $19 020 | $1 905 | 10% |

| Лютий | $21 390 | $19 810 | $1 580 | 8% |

| Березень | $22 090 | $19 725 | $2 365 | 12% |

| Квітень | $23 020 | $21 320 | $1 700 | 8% |

| Травень | $23 030 | $21 730 | $1 300 | 6% |

| Червень | $23 950 | $21 780 | $2 170 | 10% |

| Липень | $23 715 | $21 365 | $2 350 | 11% |

| серпня | $23 720 | $21 200 | $2 520 | 12% |

| Вересень | $23 320 | $20 710 | $1 610 | 8% |

| Жовтень | $25 110 | $22 900 | $2 210 | 10% |

| Листопад | $24 830 | $22 200 | $2 630 | 12% |

| Грудень | $24 900 | $21 240 | $3 660 | 17% |

| Підсумки | $279 000 | $253 000 | $26 000 | 10% |

Картина продажів виглядає яскраво на малюнку 31. Керівництво, ймовірно, може сміливо припустити, що в наступному році зростання продовжиться. Потім вони складуть приблизну щомісячну діаграму продажів.

Щомісячні прогнози можуть бути використані в наступному фінансовому році для відстеження продажів по відношенню до прогнозу. Наприклад, якщо продажі в січні значно менше прогнозу, чи пора хвилюватися, чи можна забрати збиток в наступному місяці? Тобто тип управління питаннями повинен постійно задавати.

Місячна проекція показана на малюнку 32. Торішні продажі збільшилися на 10%, що є загальною процентною зміною продажів, як відображено на малюнку 31. Менш консервативні менеджери можуть спокуситися спроектувати більший відсоток збільшення на основі стабільного зростання з червня. Однак, як правило, краще помилятися на стороні обережності, оскільки це, як правило, легше обробляти надлишковий дохід, ніж обробляти дефіцит доходів. Але, якщо продажі дійсно різко зростуть, керівництво повинно бути готовим до перемальовування бюджету.

Малюнок 32: Прогнози продажів, засновані на зростанні попереднього року

| Місяць | Продажі цього року | Збільшення на 10% | Прогнозовані продажі |

|---|---|---|---|

| Січень | $20 925 | $2 090 | $23 015 |

| Лютий | $21 390 | $2 140 | $23 530 |

| Березень | $22 090 | $2 210 | $24 300 |

| Квітень | $23 020 | $2 300 | $25 320 |

| Травень | $23 030 | $2 300 | $25 350 |

| Червень | $23 950 | $2 400 | $26 350 |

| Липень | $23 715 | $2 370 | $26 085 |

| серпня | $23 720 | $2 370 | $26 090 |

| Вересень | $22 320 | $2 230 | $24 550 |

| Жовтень | $25 110 | $2 510 | $27 620 |

| Листопад | $24 830 | $2 490 | $27 320 |

| Грудень | $24 900 | $2 500 | $27 400 |

| Підсумки | $279 000 | $27 910 | $306 910 |

Визначення рівнів прибутку та витрат

Знову ж таки, найкращим планом є аналіз минулих витрат і подивитися, чи можна їх знизити, і визначити, чи потрібно коригувати рівень прибутку. Витрати, як правило, зростають, але постійні витрати можуть залишатися на тому ж рівні, що і в попередньому році, тоді як деякі контрольовані витрати можуть фактично знизитися після ретельного аналізу.

Витрати включають наступне:

- Витрати на їжу, які іноді називають витратами на продукцію

- Контрольовані витрати, такі як праця, реклама, прибирання, просування по службі, комунальні послуги, технічне обслуговування

- Неконтрольовані витрати, такі як орендна плата або лізингові платежі, ліцензійні збори та податки на майно, іноді називають витратами на проживання

- Амортизація, яка є неконтрольованою, але не є витратою на заповнення

Якщо цифри є, можна використовувати щомісячні витрати поточного і останнього операційного років. Однак цілком прийнятно використовувати річну поточну вартість та пропорцію кожного місяця, використовуючи показники відсотків витрат на прогнозовані продажі за кожен місяць.

Для пошуку річних показників витрат можна використовувати щомісячні звіти і підсумувати в єдиному вигляді (рис. 33). Як варіант, можна використовувати звіт про доходи за попередній рік.

Малюнок 33: Річні показники витрат

| Вартість їжі | $110 000 |

| Витрати на заробітну плату | $75 000 |

| Інші контрольовані витрати | $35 000 |

| Витрати на розміщення | $25 000 |

| Амортизація | $12 000 |

| Прибуток (до оподаткування) | $22 000 |

| Всього | $279 000 |

Для перетворення цифр у відсотки витрат окремі витрати ділять на загальні обсяги продажів (рис. 34). Відсотки округлені до найближчого відсотка.

Малюнок 34: Відсотки річних витрат

| Предмет | Вартість | Відсоток витрат |

|---|---|---|

| Вартість їжі | $110 000 | 39% |

| Витрати на заробітну плату | $75 000 | 27% |

| Інші контрольовані витрати | $35 000 | 13% |

| Витрати на розміщення | $25 000 | 9% |

| Амортизація | $12 000 | 4% |

| Прибуток (до оподаткування) | $22 000 | 8% |

| Всього | $279 000 | 100% |

Якщо керівництво вважає, що прибуток до оподаткування повинен бути збільшений більше, ніж сума, яка буде сформована шляхом множення поточного відсотка прибутку на прогнозовані продажі, доведеться приймати рішення щодо збільшення продажів або зменшення витрат.

Створення прогнозного бюджету

Для простоти витрати не були розбиті на підкатегорії, як вони відображалися б у фактичному звіті про бюджет. Однак приклад, показаний на малюнку 35, дає загальне уявлення про те, як виглядає місячний бюджет.

Малюнок 35: Січневий зразок бюджету

| A | Б | C | D | Е | F | Г | Ч |

| Предмет | Бюджет% | Місяць (бюджет) | Рік (Фактичний) | Місяць (Фактично) | Рік | дисперсія | Фактичний% |

|---|---|---|---|---|---|---|---|

| Продажі продуктів харчування | $23,015.00 | $306 910,00 | $23,100.00 | $23,100.00 | $85.00 | ||

| Вартість їжі | 39,0% | $8,976.00 | $119,695,00 | $9,110.00 | $9,110.00 | $ (134.00) | 39,4% |

| Витрати на заробітну плату | 27% | 6 214.00$ | $82,866.00 | $6,205.00 | $6,205.00 | $9.00 | 26,9% |

| Інші контрольовані витрати | 13.05 | $2,992,00 | $39,898.00 | 3 110.00$ | 3 110.00$ | $ (118.00) | 13,5% |

| Витрати на розміщення | 9.0% | $2,071,00 | $27,622.00 | $1,955.00 | $1,955.00 | $116,00 | 8,5% |

| Амортизація | 4.0% | $921.00 | $12,276,00 | $921.00 | $921.00 | — | 4.0% |

| Прибуток | 8,0% | $1,841.00 | $24,553,00 | $1,799.00 | $1,799.00 | $ (42.00) | 7,8% |

| Загальні витрати | $23,015.00 | $306 910,00 |

Зверніть увагу, що прогнозні суми продажів продовольства (стовпці C і D) взяті з малюнка 32, а відсотки витрат (стовпець B) - з малюнка 34. Фактичні суми (стовпці E та F) обчислюватимуться з щомісячного звіту про продажі.

Щомісячна форма бюджету повинна бути заповнена незабаром після того, як будуть відомі всі витрати. Більшість бізнесу матиме бухгалтерське програмне забезпечення, яке буде відстежувати витрати і фактичні продажі по відношенню до бюджетів.

Усний переклад бюджету

Найпростіший спосіб вивчити бюджет - пройти через нього в точковій формі рядок за рядком. Наступне відноситься до малюнку 35.

- Продажі продуктів харчування на 85 доларів більше, ніж очікувалося. Фактична цифра місяця в стовпці E буде з щомісячних надходжень від продажу. Оскільки ця бюджетна форма розрахована на січень, щорічні показники у стовпці F такі ж, як і цифри в стовпці Е. Наступного місяця, однак цифри в стовпці F будуть визначені шляхом додавання цифр за цей місяць та фактичних показників з лютневих надходжень від продажів.

- Витрати на продукти харчування вище прогнозованих і навіть більше, ніж збільшення продажів продуктів харчування. Оскільки продажі вищі, ніж прогнозовані, витрати на продукти харчування також повинні бути вищими, але цифра говорить про те, що витрати на продукти харчування слід уважно стежити протягом наступних кількох місяців, щоб побачити, чи збільшення оптових цін більше, ніж те, що було закладено в бюджеті.

- Витрати на заробітну плату трохи нижче прогнозованих. Різниця дуже незначна (як вони є у всіх категоріях), тому жодних кадрових рішень на основі звіту за перший місяць приймати не можна.

- Інші контрольовані витрати трохи вищі, але незначні. Якби використовувався фактичний бюджет, ці витрати були б розбиті на кілька категорій, і область, що спричиняє збільшення, буде визначена.

- Витрати на заселення трохи нижче прогнозованих. Це може означати, що податки на майно або ліцензійний збір не повинні бути сплачені пізніше року.

- Витрати на амортизацію покривають витрати на заміну обладнання, яке зносилося через вік, знос або знос. Існують суворі правила оподаткування для визначення амортизації. У цьому прикладі амортизація залишається постійною протягом усіх бюджетних місяців.

- Прибуток знижується від прогнозу, оскільки в прикладі прибуток визначався як різниця між витратами та продажами, і тому коливання та зміни продажів та витрат будуть відображені у прибутку за місяць.

- Загальні витрати такі ж, як прогнозовані і фактичні продажі продуктів харчування за місяць.

- Фактичні цифри і прогнозовані показники за місяць дуже близькі. Це свідчить про те, що принаймні на цей місяць бюджетний процес був точним. Однак менеджерам слід дуже уважно придивитися до областей, де фактичні витрати перевищили кошториси, і приділяти особливу увагу витратам на харчування.

Звіт про доходи

Звіт про прибутки та збитки - це офіційний фінансовий документ, який представляє фактичні доходи та витрати бізнесу за заявлений період часу - часто наприкінці кожного місяця та наприкінці фінансового року.

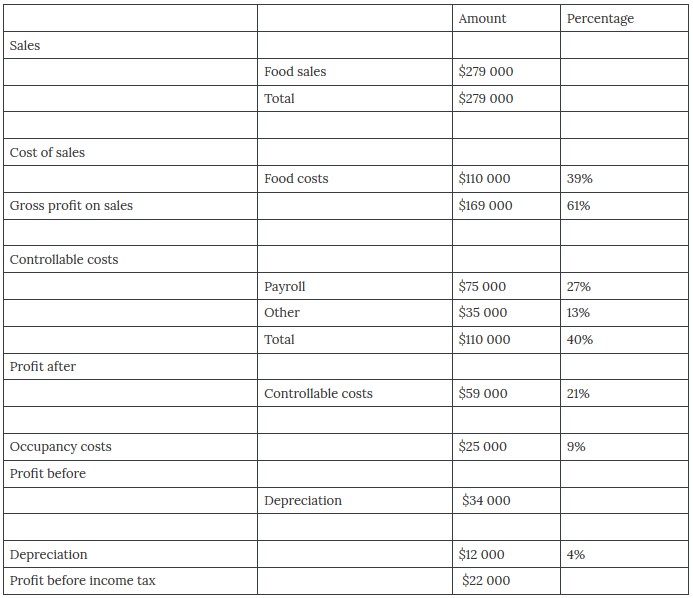

Звіт про прибутки та збитки - це, по суті, щомісячний бюджет із фактичними показниками витрат та доходів. Наприклад, звіт про прибутки і збитки з наведеного вище прикладу (рис. 35) можна було б викласти так, як показано на малюнку 36.

Звіти про доходи також відомі як звіти про прибутки та збитки. Приклад детального звіту про прибутки і збитки наведено на малюнку 37.

Малюнок 37: Детальний звіт про прибутки та збитки

| Кінець грудня 20—

Продажі Клієнти $258 310 (92.6%) Харчування персоналу $12 500 (4,5%) Повернення та акції $8190 (2.9%) Всього продажів: $279 000 собівартість продажів Початок інвентаризації $16 500 Закупівлі $105 900 Кінцевий інвентар $12 400 Вартість проданих продуктів харчування $110 000 (39.4%) Валовий прибуток $169 000 (60.6%)

Витрати Розрахунок заробітної плати Зарплати та заробітна плата $63 750 (22.8%) E.I. і WorkSafe 6000$ (2,2%) Повсякденна праця $5250 (1.9%) Інші контрольовані витрати Реклама $9 800 (3.5%) Пральня та білизна $7700 (2.8%) Приналежності для чищення та паперу $10 500 (3,8%) Вантажні перевезення $5250 (1.9%) Канцелярське приладдя $1750 (0.6%) Витрати на розміщення Страхування 3000$ (1.1%) Комунальні послуги та паливо $2750 (1.0%) Ремонт і технічне обслуговування $500 (0.2%) Лізинг $18 750 (6.7%) Амортизація $12 000 (4.3%) Загальні операційні витрати 147 000$ (52.7%)

Загальний чистий прибуток $22 000 (7.9%) Примітка: Цифри в дужках - відсоток витрат. |

Як бачите, існує велика кількість фінансової інформації, яка йде в експлуатацію ресторану. Навчитися розуміти та інтерпретувати інформацію - це навик, який вам потрібно буде розвинути, щоб успішно керувати кухнею.

Описи зображень

Рисунок 36 опис зображення:

Звіт про прибутки і збитки за рік, що закінчується 31 грудня.

Продажі

- Продаж продуктів харчування = $279,00

- Всього = $279,000

собівартість продажів

- Витрати на ноги = 110 000 доларів, 39%

Валовий прибуток від продажів = $169 000, 61%

Контрольовані витрати

- Нарахування заробітної плати = 75 000 доларів, 27%

- Інше = $35 000, 13%

- Всього = 110,000, 40%

Прибуток після контрольованих витрат = $59 000, 21%

Витрати на заселення = $25 000, 9%

Прибуток до амортизації = $34 000

Зниження = $12,000, 4%

Прибуток до податку на прибуток = $22,000