Урок 2.5: Ціни на меню та рецепти

- Page ID

- 101855

Цей розділ реміксується з Основного управління кухнею та харчуванням Комітетом артикуляції BC Cook.

Розділ Контур:

- Що потрібно враховувати при ціноутворенні меню

- Розрахунок витрат на пункти меню

- Використання відсотка витрат на їжу для встановлення ціни меню

- Розрахунок і використання коефіцієнта націнки

- Розрахунок цін меню

- Маржа внесків

Цілі навчання:

- Опишіть фактори, які слід враховувати при ціноутворенні пунктів меню

- Поясніть важливість співвідношення ціна/вартість

- Поясніть мету та процес використання стратегії змішаного ціноутворення

- Розрахувати «базову» або мінімальну ціну продажу для пунктів меню

- Ціни на меню «все, що можна з'їсти», наприклад, шведський стіл або салат-бар

- Опишіть призначення та використання спеціальних ситуацій з ціноутворенням — комплектування, купони та ціноутворення

Ключові умови:

- Співвідношення ціна/вартість

- Атмосфера

- Меню мікс

- Змішані ціни

- Відсоток витрат на їжу

- Коефіцієнт розмітки

- Маржа внеску

- Вартість плити

- Пакетування

- Купони

- Цінне ціноутворення

Міркування ціноутворення

Після того, як загальна вартість і порційна вартість рецепта встановлена, настав час встановити ціни на меню. Існує безліч факторів, які слід враховувати, багато з яких ми обговорювали в попередніх розділах. Очевидно, що ми повинні враховувати наші витрати, оскільки ми працюємо, щоб заробити гроші (або, принаймні, задовольнити наш бюджет або беззбитковість у випадку деяких сегментів на місці). Ми повинні враховувати наших клієнтів. Що вони вважають хорошим значенням? Ми знаємо, що ресторанний бізнес - це не тільки їжа, але і сервіс, досвід, атмосфера. Клієнти, як правило, готові платити більше за пункт меню, якщо є інші функції «доданої вартості», такі як зручність (тобто їжа, яка доставляється), чудовий сервіс (тобто вишукана їжа, приготування їжі за столом), атмосфера (тобто обертається ресторан з видом на місто) або особливий досвід (тобто вечеря з шоу або столик на кухні.) Вся справа в співвідношенні ціна/вартість для кожного окремого клієнта.

Розташування також впливає на те, що клієнти готові платити. Подумайте про різницю в ціні просто пляшки води в ресторані, торговому автоматі або спортивному майданчику! Ціни в аеропорту зазвичай вище навіть на точно таку ж їжу з мережевого ресторану. Ціни зазвичай варіюються, навіть на один і той же пункт меню, під час різних періодів їжі з обідом, як правило, дешевше, ніж вечеря. Розміри порцій, якість продукту та суміш меню також є факторами, які слід враховувати. Деякі з цих питань ми розглянемо далі під час обговорення аналізу меню. Подумайте, як всі ці фактори впливають на встановлення цін меню.

Багато сегментів галузі на місці також повинні цінувати частину або всі свої пропозиції меню, з різними міркуваннями. K-12 зазвичай встановлює ціну їжі на початку навчального року і дотримується її цілий рік. Коледжі та університети можуть запропонувати варіанти харчування «все, що ви можете з'їсти» і встановити ціну хоча б на повний семестр, якщо не весь навчальний рік. Лікарні встановлюють ціни меню для своїх працівників і відвідувачів кафетеріїв, але може спробувати зберегти ціни низькими як свого роду вигоди працівника. Бізнес та промисловість також можуть пропонувати меню за дуже розумними, нижче ринкової вартості, цінами, щоб заохотити працівників їсти на місці. Пам'ятайте, що кожна операція громадського харчування буде трохи різною, тому керівництву доведеться досліджувати та знати про всі різні міркування ціноутворення, які стосуються цієї конкретної операції та місцевого середовища.

Встановлення ціни меню

Хоча ви, ймовірно, маєте цільову загальну вартість їжі у вашому закладі, не кожен пункт меню матиме точно такий же відсоток витрат на їжу. Деякі елементи коштують дорожче, ніж інші, але більшість закладів матимуть діапазон цін, до яких вписуються всі пункти меню. Отже, важливо збалансувати меню, щоб пункти низької та високої вартості їжі працювали разом, щоб допомогти вам досягти цільової вартості їжі. Цей процес називається «змішаним ціноутворенням» і є результатом використання інженерного меню або аналізу меню. Інженерне меню означає балансування високих і низьких пунктів витрат на їжу; він також включає в себе стратегічно показуючи або рекламні елементи, щоб допомогти досягти ваших цілей.

Розрахунок витрат на пункт меню

Вартість однієї порції, отриманої з тестів на врожайність, зроблених на основному інгредієнті пункту меню, зазвичай становить найбільшу частину витрат на підготовку товару (див. розділ вище про тести на врожайність для отримання додаткової інформації).

Однак не менш важливе значення має коефіцієнт вартості порції. Наприклад, коефіцієнт вартості порції може бути використаний для визначення вартості порції основного інгредієнта незалежно від ціни м'яса (що часто є основним фактором витрат), що стягується постачальником до тих пір, поки приготування м'яса рестораном залишається незмінним. Вартість порції визначається множенням коефіцієнта вартості порції на ціну пакувального будинку за кілограм (або фунт).

Досить часто вартість порції основного інгредієнта використовується сама по собі для визначення відпускної ціни того чи іншого пункту меню. Це добре працює з пунктами меню à la carte, оскільки основний основний інгредієнт (наприклад, стейк) продається сам по собі, а традиційні доповнення (наприклад, запечена картопля та інші овочі) продаються окремо.

Як обговорювалося раніше в цій книзі, у багатьох випадках деякі компоненти будуть однаковими, тому базову вартість тарілки можна використовувати для додавання до вартості основного білка, щоб отримати загальну вартість страви.

У стравах, де основні інгредієнти продаються не як сутності, а як частина готової страви, вартість всіх предметів у рецепті повинна бути визначена, щоб знайти точну порційну собівартість. У цьому випадку для визначення собівартості пунктів меню використовується деталізація рецепта і собівартість. (Для отримання додаткової інформації зверніться до розділу про калькуляцію окремих пунктів меню.)

Після того, як потенційна вартість елемента меню визначена, ціна продажу товару також може бути розрахована, використовуючи відсоток витрат на їжу.

Відсотки витрат на продукти харчування

Як ви пам'ятаєте, відсоток собівартості продуктів харчування визначається шляхом ділення вартості порції на відпускну ціну:

Відсоток витрат на їжу

Якщо вартість порції становить 4,80 долара, а ціна продажу - 14,00 доларів, відсоток витрат на їжу становить:

Відсоток витрат на їжу = вартість порції/ціна продажу

= $4.80/$14.00

= 0,34285

= 34,285%

= 34% (округлено)

Інший спосіб вираження вартості їжі - це націнка витрат.

Націнка на витрати

Націнка витрат визначається шляхом зворотного рівняння витрат на продукти харчування в процентному співвідношенні:

націнка собівартості = ціна відпродажу/вартість частини

Націнку витрат також можна визначити, розділивши відсоток витрат на їжу на 1. Рівняння тоді стає:

націнка на витрати = 1/відсоток вартості їжі

У наведеному вище прикладі, де вартість порції становить $1,20, а ціна продажу - $3,50, націнка витрат може бути вирішена наступними способами:

націнка собівартості = ціна відпродажу/вартість частини

= $14.00/$4.80

= 2,9166

= 2,92

або націнка на витрати = 1/відсоток вартості їжі

= 1/ 34,285%

= 1/0,34285

= 2,91674

= 2,92

Націнка собівартості може бути використана для визначення ціни продажу, коли відома порційна вартість шляхом множення націнки собівартості та вартості частини:

Визначте ціну продажу

ціна продажу = порційна вартість х націнка собівартості. Наприклад, якщо інгредієнти для порції супу стоять $1,05, а ресторан має націнку на собівартість 3,6, ціна меню супу становить:

ціна продажу = порційна вартість х націнка собівартості

= $1,05 х 3,6

= $3.78

Ресторан буде стягувати щонайменше $3,78 за пункт меню, якщо він хоче зберегти свою націнку на рівні 3,6, що становить близько 28% відсотків витрат на їжу. Ця ціна може бути скоригована через конкуренцію, що продає один і той же товар за іншою ціною, політику округлення цін ресторану або примхи керівництва. Наприклад, у багатьох ресторанах ціни закінчуються на 5 або 9 (наприклад, $4,99 або $5,95). Ціни на такі меню, як правило, округляються до найближчого числа, що закінчується на 5 або 9. Незалежно від того, яка кінцева ціна меню, була встановлена принаймні базова ціна.

Проблема з вищевказаним підходом полягає в тому, що він не пояснює, як вибрати відсоток їжі або ціну продажу, з якої отримати відсоток. У багатьох випадках відсоток харчових продуктів базується на минулому досвіді менеджера або на передбачуваній обізнаності про середні показники галузі. Наприклад, багато людей просто встановлюють свій відсоток їжі на рівні 30% і ніколи не виробляють більш відповідну цифру. Аналогічно, ціна продажу елемента меню часто є продуктом вгадати, що буде нести ринок: $4.50 за миску супу може здатися гарною угодою або стільки, скільки розумна людина може заплатити в цьому ресторані. На жаль, жоден з цих методів не враховує унікальні ситуації, що зачіпають більшість ресторанів.

Більш точним способом обчислення цільового відсотка витрат на їжу є оцінка загального обсягу продажів, витрат на робочу силу та очікуваного прибутку. Ці цифри використовуються для визначення дозволених витрат на харчування. Загальна сума прогнозованих витрат на продукти харчування ділиться на прогнозовані продажі для отримання відсотка витрат на продукти харчування. Відсоток витрат на їжу можна перетворити в маржу націнки, розділивши відсоток на 1, як показано вище.

Приклад

Наприклад, для визначення відсотка витрат на їжу ресторану, який прогнозував продажі в розмірі $10 000 і витрати на робочу силу в $6000, накладні витрати $1000 і мета прибутку до оподаткування $500, використовується наступна процедура: витрати на харчування = продажі - (витрати на робочу силу + накладні витрати + прибуток)

= $10 000 - ($6000 + $1000 + $500)

= $10 000 - ($7500)

= $2500

продовольчий відсоток = витрати на харчу/продажі

= $2500/$10 000

= 0,25

= 25%

маржа націнки = 1/продовольчий відсоток

= 1/ 25%

= 1/0,25

= 4

У цьому прикладі ціни меню будуть визначені шляхом множення порційних витрат кожного елемента на маржу націнки 4. Потім будуть внесені корективи, щоб краще відповідати цінам місцевим ринковим умовам.

Якщо застосування похідної націнки дає необгрунтовані ціни, то один або кілька прогнозованих продажів, витрати на робочу силу, накладні витрати або прибуток, ймовірно, необгрунтовані. Перевага використання цієї системи полягає в тому, що вона вказує (але не визначає) такі проблемні припущення на початку процесу.

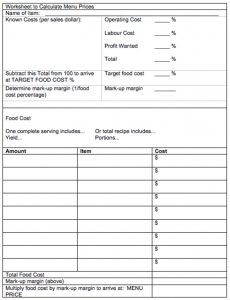

Подібний підхід використовує робочий аркуш, як показано на малюнку 8.1.

Довгий опис: Зверху форми вниз:

Назва товару:

Відомі витрати (за долар продажу)

Операційні витрати у відсотках Витрати

праці у відсотках Потрібний

прибуток у відсотках

Всього у відсотках

Відніміть це Всього від 100, щоб прибути до TARGET FOOD COST у відсотках

Визначте маржу націнки (1 поділена на відсоток вартості їжі)

Наступний розділ - Вартість їжі

Одна повна

порція включає...

Вихід...

Або загальний рецепт включає... Порції...

Далі розділ порожня таблиця з 3 стовпцями: сума, товар і вартість

Нижній розділ має 3 пункти:

Загальна вартість їжі

Маржа націнки (вище)

Помножте вартість їжі на націнку, щоб прибути на: МЕНЮ ЦІНА

Кінець довгого опису.

У середній частині робочого аркуша на малюнку 8.1 відсоток витрат на продукти харчування визначається шляхом віднімання інших відомих відсотків витрат від 100%. Витрати на їжу потім визначаються в нижній половині аркуша, а ціна меню отримується шляхом множення загальної вартості на маржу націнки.

У цьому методі ціноутворення відсоток «бажаного прибутку» додається до вартості кожного пункту меню. Це створює певний потенційний прибуток у ціни меню. Якби ви оцінили все відповідно до витрат, ресторан тільки коли-небудь зможе зламатися і ніколи не отримати прибуток.

Поля внесків

На поверхні здається, що чим нижче вартість їжі, тим більше місця там для отримання прибутку. В одному сенсі це вірно, оскільки процентний прибуток, очевидно, більший для товару, який має відсоток витрат на їжу 25% (або 75% процентного прибутку), ніж елемент, який має процентну вартість їжі 45% (або 55% відсотка прибутку). Однак з точки зору грошового прибутку питання не таке вже й прямолінійне. Що потрібно визначити, скільки грошей генерує пункт меню. Цей розрахунок передбачає знаходження маржі внеску по кожній позиції.

Поля внесків

Маржа внеску визначається шляхом віднімання вартості з ціни продажу. Товар, який коштує 2,00 доларів, щоб зробити та продавати за 3,00 доларів, має маржу внеску:

маржа внеску = ціна продажу - собівартість

= $3,00 - $2,00

= $1,00

Розглянемо маржу внеску двох пунктів меню, які мають різні витрати на їжу та відсотки витрат на їжу, наведені в таблиці 8.1.

| Пункт | Вартість їжі | Ціна продажу | Вартість харчування% | Маржа внеску |

|---|---|---|---|---|

| Курка | $4.50 | $16.50 | 27% | $12.00 |

| Стейк | $9.00 | $24.00 | 38% | $15.00 |

Таблиця 8.1 Порівнює курку та стейк за вартістю їжі, ціною продажу, відсотком витрат на їжу та маржу внеску

З точки зору процентного прибутку курка вище. Однак, з точки зору грошей в till, стейк створює більше грошей, які можна використовувати для оплати рахунків. Ключ до гарного меню не обов'язково просто підтримувати низькі відсотки витрат на їжу; це також підтримувати високу маржу внесків.

Ціни меню «все, що можна їсти»

Пропозиції меню, такі як буфети та салат-бари, пропонують інший виклик, коли справа доходить до ціноутворення. Власне ціноутворення можна зробити за допомогою розрахунків, описаних раніше. Завдання полягає в розрахунку вартості одиниці або «вартості пластини», яка повинна бути встановлена перед встановленням ціни. Проста формула «вартості тарілки» ділить загальну вартість їжі на кількість обслуговуваних клієнтів. Розрахунок загальної вартості їжі вимагає відстеження того, що використовується на шведському столі або салат-барі в середній день або період прийому їжі. Для цього відстежуйте вживання продукту, записуючи кількість порцій на початку періоду подачі, додаючи будь-які додаткові порції за потреби протягом часу обслуговування, а потім відніміть кількість порцій, що залишилися в кінці періоду сервірування. Помножте загальну кількість використовуваних порцій (порцій) на вартість однієї порції на загальну вартість їжі для кожної пропозиції на шведському столі або салат-барі. Потім розрахуйте загальну доларову суму використовуваного продукту і розділіть на кількість обслуговуваних клієнтів. Дивіться приклад діаграми нижче.

Приклад: Пропозиції меню «шведський стіл»

Пункт меню | Кількість порцій на старті | Кількість доданих порцій | Кількість порцій при закритті | Загальна кількість використаних порцій | Вартість рецепта на порцію | Загальна вартість продукції |

|---|---|---|---|---|---|---|

Макарони та сир | 50 | 25 | 5 | 70 | $0.75 | $52.50 |

Курячі крильця | 50 | 50 | 8 | 92 | $0.80 | $72.00 |

Ребра BBQ | 50 | 40 | 3 | 87 | $1.10 | $95,70 |

Картопляний салат | 40 | 20 | 10 | 50 | $0.60 | $30.00 |

Салат з макаронів | 30 | 20 | 5 | 45 | $0.50 | $22.50 |

кинутий салат | 25 | 10 | 5 | 30 | $0.70 | $21.00 |

Загальна вартість шведського столу | порожній | порожній | порожній | порожній | порожній | $293,70 |

Таблиця 8.2 Розрахунок загальної виробничої собівартості елемента меню

Після того, як загальна вартість фуршету буде встановлена, розділіть на кількість обслуговуваних клієнтів. Приклад: $293,70 розділений на 66 клієнтів = $4.45 (Це вартість тарілки або вартість порції, які слід використовувати для встановлення ціни меню для шведського столу.)

Спеціальні стратегії ціноутворення

Різні стратегії ціноутворення також використовуються для керування бізнесом у сфері громадського харчування. До них відносяться такі речі, як комплектування (комбіновані страви), вартість ціноутворення та купонінг, всі з яких, ймовірно, знайомі поняття для більшості. Ці підходи до ціноутворення прагнуть або збільшити кількість клієнтів, які протегують операцією, або збільшити середній чек або суму, яку витрачає кожен клієнт. Кінцева мета — збільшення доходу!

Пакетування

Пакетування об'єднує групу пунктів меню, як правило, entrée, сторона і напої, і продаж предметів разом за одну ціну, іноді називають комбінованою їжею. Сукупна ціна, як правило, трохи дешевше, ніж якби пункти меню купувалися окремо, але ціна «комплекту» часто збільшує середній чек для кожного клієнта, тим самим приносячи більший прибуток за операцію. Наявність комбінованих страв також може позитивно вплинути на рішення клієнта відвідати підприємство громадського харчування.

Ціноутворення

Прикладом ціноутворення вартості є меню $1 (або $2). Це предмети, які сприятимуть зниженню маржі внеску в бізнес громадського харчування, і іноді їх називають «лідерами втрат». Ідея полягає в тому, що ціна кількох популярних пунктів меню знижується, щоб заохотити клієнтів відвідати операцію для цих великих значень, тим самим збільшуючи загальну кількість клієнтів для операції. Щаслива година в багатьох барах і ресторанах часто має якусь цінність цін на кілька варіантів напоїв. Запланований результат - більше клієнтів, що призводить до більшого доходу. Надія на ціннісне ціноутворення меню та напоїв полягає в тому, що клієнти також купуватимуть інші пункти меню з більшою маржею внеску та збільшать прибуток в цілому.

Купонінг

Чи можете ви придумати деякі приклади різних типів купонів, які використовуються ресторанами та іншими операціями громадського харчування? Як щодо «купити один, отримати один безкоштовний (або другий пункт половина ціни), або 20% знижки на вхід між годинами 4pm до 5pm або в понеділок вечорами (як правило, повільніше час для ресторанів.) Купони можуть бути паперовими або електронними. Ця цінова стратегія дозволяє операції громадського харчування орієнтуватися на широку громадськість, можливо, в спробі завоювати нових клієнтів, або винагородити конкретного клієнта, можливо, тих, хто є частиною програми лояльності або святкує особливий випадок, наприклад, день народження. У будь-якому випадку, загальна мета купонінгу, як правило, полягає в збільшенні кількості клієнтів, тим самим збільшуючи загальний дохід.

Виклик ціноутворення

Менеджери Foodservice, відповідальні за ціноутворення пунктів меню знайдуть, що вони повинні спиратися не тільки на математику рецептів калькуляції і ціноутворення факторів, але і психології за розробкою фактичного фізичного меню, який є основним маркетинговим інструментом в цьому бізнесі. Розуміння потреб та бажань цільових клієнтів, а також співвідношення ціна/вартість для цих клієнтів є значною відповідальністю для тих, хто приймає остаточне рішення щодо цін на меню для організації громадського харчування.

Питання рецензування:

- Які фактори слід враховувати крім витрат при встановленні цін меню?

- Чому використовують коефіцієнт націнки та використовують відсоток витрат на їжу, щоб встановити мінімальну ціну продажу в основному однакову?

- Які ситуації, коли використання купонінгу, пакетування та ціноутворення вартості може бути «хорошою практикою» для ресторану?

- Чому важливо враховувати співвідношення ціна-вартість при встановленні цін меню?

- Чому важливо враховувати як відсотки витрат на їжу, так і маржу внесків при прийнятті рішення про суміш меню? Як ці два типи аналізу даних пов'язані зі змішаним ціноутворенням?

- Як відбувається розрахунок вартості тарілки та ціноутворення салат-бару чи фуршету?

Огляд вправ

Оригінальна версія цієї глави містила вміст H5P. Можливо, ви захочете видалити або замінити цей елемент.

Оригінальна версія цієї глави містила вміст H5P. Можливо, ви захочете видалити або замінити цей елемент.

Посилання

Автор, Комітет артикуляції BC Кука, вересень 2015. Принципи інженерії меню. У прес-книгах видання 1.0. Основне управління кухнею та харчуванням.

Отримано з https://opentextbc.ca/basickitchenandfoodservicemanagement/