5.9: Інвестиційні стратегії та фінансові активи

- Page ID

- 56859

Інвестиційні стратегії та фінансові активи

Фірми часто приймають рішення, які передбачають витрачання грошей в сьогоденні і очікують отримання прибутку в майбутньому. Приклади включають, коли фірма купує машину, яка прослужить 10 років, або будує новий завод, який прослужить 30 років, або починає проект досліджень і розробок. Фірми можуть залучити необхідний їм фінансовий капітал для оплати таких проектів чотирма основними способами:

- інвестори на ранній стадії;

- шляхом реінвестування прибутку;

- запозичення через банки або облігації;

- продаж акцій.

Коли власники бізнесу вибирають джерела фінансового капіталу, вони також вибирають, як за них платити.

Універсальні узагальнення

- Важливо враховувати кілька факторів, коли ви інвестуєте в фінансові активи.

- Щоб інвестувати з розумом, інвестори повинні визначити свої цілі та проаналізувати ризик та прибутковість.

- Коли уряду або корпораціям потрібно позичити кошти на тривалий період часу, вони часто випускають облігації.

- Інвестори часто посилаються на ринки відповідно до характеристик фінансових активів, що торгуються на них.

Керівні питання

- Як працює план 401 (k)?

- Поясніть, як обчислюється поточна прибутковість.

- Проаналізуйте ризик, пов'язаний з різними типами фінансових активів.

- Які міркування важливі для інвесторів на фінансовому ринку?

Фінансовий капітал на ранній стадії

Фірми, які тільки починають, часто мають ідею або прототип продукту або послуги, щоб продати, але мало клієнтів, або навіть немає клієнтів взагалі, і, таким чином, не отримують прибутку. Такі фірми стикаються зі складною проблемою, коли мова йде про залучення фінансового капіталу: Як фірма, яка ще не продемонструвала жодної здатності отримувати прибуток, платити норму прибутку фінансовим інвесторам?

Для багатьох малих підприємств первісним джерелом грошей є власник бізнесу. Наприклад, хтось, хто вирішить створити ресторан або заправну станцію, може покрити витрати на запуск, занурившись на свій власний банківський рахунок або запозичивши гроші (можливо, використовуючи будинок як заставу). Крім того, у багатьох містах є мережа забезпечених людей, відомих як «ангели-інвестори», які вкладуть власні гроші в невеликі нові компанії на ранній стадії розвитку в обмін на володіння деякою частиною фірми.

Венчурні фірми роблять фінансові інвестиції в нові компанії, які все ще відносно невеликі за розміром, але мають потенціал для значного зростання. Ці фірми збирають гроші від різних індивідуальних або інституційних інвесторів, включаючи банки, установи, такі як фонди коледжу, страхові компанії, які мають фінансові резерви, і корпоративні пенсійні фонди. Венчурні фірми роблять більше, ніж просто постачають гроші невеликим стартапам. Вони також надають консультації щодо потенційних продуктів, клієнтів та ключових співробітників. Як правило, венчурний фонд інвестує в ряд фірм, а потім інвестори в цей фонд отримують прибуток відповідно до того, як фонд в цілому працює.

Сума грошей, вкладених у венчурний капітал, суттєво коливається з року в рік: наприклад, венчурні фірми інвестували понад 27 мільярдів доларів у 2012 році, повідомляє Національна асоціація венчурного капіталу. Всі інвестори на ранній стадії розуміють, що більшість малих підприємств запуску ніколи не вдарить його великий; дійсно, багато хто з них вийде з бізнесу протягом декількох місяців або років. Вони також знають, що потрапляння на перший поверх кількох величезних успіхів, таких як Netflix або Amazon.com, може компенсувати багато невдач. Тому інвестори на ранній стадії готові піти на великі ризики, щоб мати можливість отримати значну віддачу від своїх інвестицій.

Прибуток як джерело фінансового капіталу

Якщо фірми отримують прибуток (їх доходи перевищують витрати), вони можуть вирішити реінвестувати частину цих прибутків у обладнання, структури та дослідження та розробки. Для багатьох створених компаній реінвестування власного прибутку є одним з основних джерел фінансового капіталу. Компанії та фірми, які тільки починають роботу, можуть мати численні привабливі інвестиційні можливості, але мало поточних прибутків для інвестування. Навіть великі фірми можуть переживати рік-два отримання низького прибутку або навіть зазнати збитків. Якщо фірма не зможе знайти стійке та надійне джерело фінансового капіталу, щоб вона могла продовжувати робити реальні інвестиції у важкі часи, фірма може не вижити, поки не настануть кращі часи. Фірмам часто потрібно знайти джерела фінансового капіталу, крім прибутку.

Запозичення: Банки та облігації

Коли фірма має рекорд принаймні заробляти значні доходи, а ще краще отримувати прибуток, фірма може дати надійну обіцянку виплатити відсотки, і тому у фірми з'являється можливість позичити гроші. Фірми мають два основних способи запозичення: банки і облігації.

Банківський кредит для фірми працює багато в чому так само, як і кредит для фізичної особи, яка купує автомобіль або будинок. Фірма позичає певну суму грошей, а потім обіцяє погасити її, включаючи певну процентну ставку, протягом заздалегідь визначеного періоду часу. Якщо фірма не здійснює свої платежі по кредиту, банк (або банки) часто може взяти фірму до суду і вимагати від неї продати свої будівлі або обладнання для здійснення кредитних платежів.

Ще одним джерелом фінансового капіталу є облігація. Облігація - це фінансовий договір: позичальник погоджується погасити суму, яка була позичена, а також процентну ставку протягом певного періоду часу в майбутньому. Корпоративна облігація випускається фірмами, але облігації також випускаються різними рівнями уряду. Наприклад, муніципальні облігації випускаються містами, державні облігації штатами США та казначейські облігації федеральним урядом через Міністерство фінансів США. Облігація визначає суму, яка буде взята в борг, процентна ставка, яка буде виплачена, і час до погашення.

Наприклад, велика компанія може випустити облігації на 10 мільйонів доларів; фірма обіцяє здійснювати виплати відсотків за річною ставкою 8%, або 800 000 доларів на рік, а потім, через 10 років, погасить 10 мільйонів доларів, які вона спочатку позичила. Коли фірма випускає облігації, загальна сума, яка позичена, ділиться вгору. Якщо фірма прагне позичити 50 мільйонів доларів шляхом випуску облігацій, вона може фактично випустити 10 000 облігацій по 5000 доларів кожна. Таким чином, індивідуальний інвестор може фактично позичити фірмі 5000 доларів, або будь-яку кратну цій сумі. Той, хто володіє облігацією та отримує процентні виплати, називається власником облігацій. Якщо фірма випускає облігації і не здійснює обіцяні процентні платежі, власники облігацій можуть звернутися до суду і вимагати її сплати, навіть якщо фірмі потрібно зібрати гроші, продаючи будівлі або обладнання. Однак немає ніякої гарантії, що фірма матиме достатні активи для погашення облігацій. Власники облігацій можуть отримати назад лише частину того, що вони позичили фірмі.

Банківське запозичення більш налаштоване, ніж емісія облігацій, тому воно часто працює краще для порівняно невеликих фірм. Банк може дуже добре познайомитися з фірмою - часто тому, що банк може досить точно контролювати продажі та витрати, переглядаючи депозити та зняття коштів. Відносно великі і відомі фірми часто випускають замість цього облігації. Вони використовують облігації для залучення нового фінансового капіталу, який оплачує інвестиції, або для залучення капіталу для погашення старих облігацій, або для покупки інших фірм. Однак думка про те, що банки зазвичай використовуються для відносно менших кредитів і облігацій для великих кредитів, не є залізним правилом: іноді групи банків роблять великі кредити, а іноді відносно невеликі і менш відомі фірми випускають облігації.

Корпоративні акції та публічні фірми

Корпорація - це бізнес, який «включає» - який належить акціонерам, які мають обмежену відповідальність за борг компанії, але частку в її прибутку (та збитках). Корпорації можуть бути приватними або державними, і вони можуть мати або не мати акцій, які публічно торгуються. Вони можуть залучати кошти для фінансування своїх операцій або нових інвестицій шляхом залучення капіталу шляхом продажу акцій або випуску облігацій.

Ті, хто купує акції, стають власниками або акціонерами фірми. Акція являє собою право власності на фірму; тобто особа, яка володіє 100% акцій компанії, за визначенням володіє всією компанією. Акції компанії діляться на акції. Корпоративні гіганти, такі як IBM, AT&T, Ford, General Electric, Microsoft, Merck та Exxon, мають мільйони акцій. У більшості великих і відомих фірм жодна фізична особа не володіє більшістю акцій акції. Натомість велика кількість акціонерів - навіть тих, хто володіє тисячами акцій - кожен має лише невеликий шматочок загальної власності фірми.

Коли компанія належить великій кількості акціонерів, виникає три питання: Як і коли компанія отримує гроші від продажу своїх акцій? Яку норму прибутковості обіцяє заплатити компанія, коли продає акції? Хто приймає рішення в компанії, що належить великій кількості акціонерів?

По-перше, фірма отримує гроші від продажу своїх акцій тільки тоді, коли компанія продає власні акції населенню (до складу громадськості входять фізичні особи, ПІФи, страхові компанії, пенсійні фонди). Перший продаж акцій фірмою громадськості називається первинним публічним розміщенням (IPO). IPO важливо з двох причин. З одного боку, IPO та будь-які акції, випущені після цього, такі як акції, що зберігаються як казначейські акції (акції, які компанія зберігає у власній скарбниці) або нові акції, випущені пізніше як вторинна пропозиція, забезпечують кошти для погашення інвесторів на ранній стадії, таких як ангели інвестори та венчурні фірми. Венчурна фірма може мати 40% власності на фірму. Коли фірма продає акції, венчурна фірма продає свою частину власності фірми громадськості. Другою причиною важливості IPO є те, що воно забезпечує створену компанію фінансовим капіталом для істотного розширення своєї діяльності.

Більшу частину часу, коли корпоративні акції купуються та продаються, однак фірма не отримує фінансової віддачі взагалі. Якщо ви купуєте акції в General Motors, ви майже напевно купуєте їх у нинішнього власника цих акцій, і General Motors не отримує ніяких ваших грошей. Цей візерунок не повинен здаватися особливо дивним. Адже якщо ви купуєте будинок, нинішній власник отримує ваші гроші, а не початковий забудовник будинку. Аналогічно, коли ви купуєте акції акцій, ви купуєте невеликий шматочок власності фірми у існуючого власника - і фірма, яка спочатку випустила акції, не є частиною цієї угоди.

По-друге, коли фірма вирішує випустити акції, вона повинна визнати, що інвестори очікують отримати норму прибутку. Ця норма прибутку може бути у двох формах. Фірма може зробити пряму виплату своїм акціонерам, звану дивідендами. Крім того, фінансовий інвестор може придбати частку акцій у Wal-Mart за 45 доларів, а потім продати цю частку акцій комусь іншому за 60 доларів за прибуток 15 доларів. Збільшення вартості акцій (або будь-якого активу) між тим, коли він купується та продається, називається приростом капіталу.

Третє: Хто приймає рішення про те, коли фірма буде випускати акції, або виплачувати дивіденди, або реінвестувати прибуток? Щоб зрозуміти відповіді на ці питання, корисно розділити фірми на дві групи: приватні і державні.

Приватна компанія належить людям, які керують нею щодня. Приватною компанією можуть керувати фізичні особи, в цьому випадку вона називається індивідуальним підприємцем, або вона може управлятися групою, в цьому випадку це партнерство. Приватна компанія також може бути корпорацією, але без публічно випущених акцій. Невелика юридична фірма, якою керує одна людина, навіть якщо в ній працюють інші юристи, була б індивідуальним підприємцем. Більша юридична фірма може перебувати у спільній власності її партнерів. Більшість приватних компаній є відносно невеликими, але є деякі великі приватні корпорації з десятками мільярдів доларів щорічних продажів, які не мають публічно випущених акцій, таких як дилер сільськогосподарських продуктів Cargill, цукеркова компанія Mars та інженерно-будівельна фірма Bechtel.

Коли фірма вирішує продати акції, які, в свою чергу, можуть бути куплені і продані фінансовими інвесторами, вона називається публічною компанією. Акціонери володіють публічною компанією. Оскільки акціонери - це дуже широка група, яка часто складається з тисяч або навіть мільйонів інвесторів, акціонери голосують за раду директорів, які, в свою чергу, наймають топ-менеджерів для управління фірмою щодня. Чим більше акцій акцій володіє акціонер, тим більше голосів, які акціонер має право віддати за раду директорів компанії.

Теоретично рада директорів допомагає забезпечити управління фірмою в інтересах справжніх власників—акціонерів. Однак топ-менеджери, які керують фірмою, мають сильний голос у виборі кандидатів, які будуть в їхній раді директорів. Адже мало хто з акціонерів досить обізнані або мають достатньо особистого стимулу витрачати енергію і гроші, висуваючи альтернативних членів правління.

Як фірми вибирають між джерелами фінансового капіталу

Існують чіткі закономірності того, як підприємства збільшують фінансовий капітал. Ці закономірності можна пояснити недосконалою інформацією, ситуацією, коли покупці та продавці на ринку не мають як повної, так і рівної інформації. Ті, хто насправді керує фірмою, майже завжди матимуть більше інформації про те, чи може фірма отримувати прибуток у майбутньому, ніж зовнішні інвестори, які надають фінансовий капітал.

Будь-яка молода фірма-стартап є ризиком; дійсно, деякі стартап-фірми лише трохи більше, ніж ідея на папері. Засновники фірми неминуче мають кращу інформацію про те, наскільки наполегливо вони готові працювати, і чи може фірма досягти успіху, ніж хто-небудь інший. Коли засновники вкладають в фірму власні гроші, вони демонструють віру в її перспективність. На цьому ранньому етапі інвестори-ангели та венчурні капіталісти намагаються подолати недосконалу інформацію, принаймні частково, знаючи менеджерів та їх бізнес-план особисто та даючи їм поради.

У 2008 році Lehman Brothers були четвертим за величиною інвестиційним банком США з 25 000 співробітників. Фірма займалася бізнесом 164 роки. 15 вересня 2008 року Lehman Brothers подали на захист від банкрутства глави 11. Існує багато причин невдачі братів Lehman. Однією з видимих невдач була відсутність нагляду з боку Ради директорів, щоб утримати менеджерів від надмірного ризику. Частина провалу нагляду, згідно з свідченням Конгресу Тіма Гейтнера квітня 10, 2010, можна віднести до акценту Виконавчого комітету з компенсацій на короткострокові прибутки без достатнього врахування ризиків. Крім того, згідно зі звітом судового експерта, Рада директорів Lehman Brother приділяла занадто мало уваги деталям діяльності Lehman Brothers, а також мала обмежений досвід надання фінансових послуг.

Рада директорів, яку обирають акціонери, повинна бути першою лінією корпоративного управління та нагляду за топ-менеджерами. Другим інститутом корпоративного управління є аудиторська фірма, найнята, щоб переглянути фінансові записи компанії та засвідчити, що все виглядає розумно. Третій інститут корпоративного управління - зовнішні інвестори, особливо великі акціонери на кшталт тих, хто інвестує великі ПІФи або пенсійні фонди. У випадку Lehman Brothers корпоративне управління не змогло надати інвесторам точну фінансову інформацію про діяльність фірми.

Оскільки фірма стає принаймні дещо усталеною, і її стратегія, як видається, швидше за все, призведе до прибутку найближчим часом, знання окремих менеджерів та їх бізнес-планів на особистій основі стає менш важливим, оскільки інформація стала більш доступною щодо продукції компанії, доходів , витрат і прибутку. Як результат, інші зовнішні інвестори, які не знають керівників особисто, такі як власники облігацій та акціонери, охочіше надають фінансовий капітал фірмі.

На цьому етапі фірма часто повинна вибирати, як отримати доступ до фінансового капіталу. Він може вибрати позику в банку, випустити облігації або випустити акції. Великим недоліком позики грошей у банку або випуску облігацій є те, що фірма зобов'язується здійснювати планові виплати відсотків, незалежно від того, має вона достатній дохід чи ні. Великою перевагою позики грошей є те, що фірма зберігає контроль над своїми операціями і не підлягає акціонерам. Випуск акцій передбачає продаж власності на компанію громадськості та становлення відповідальності перед радою директорів та акціонерами.

Перевага випуску акцій полягає в тому, що невелика і зростаюча фірма збільшує свою видимість на фінансових ринках і може отримати доступ до великих обсягів фінансового капіталу для розширення, не турбуючись про повернення цих грошей. Якщо фірма успішна і прибуткова, рада директорів повинна буде прийняти рішення про виплату дивідендів або як реінвестувати прибуток для подальшого зростання компанії. Випуск та розміщення акцій є дорогим, вимагає експертизи інвестиційних банкірів та адвокатів та тягне за собою дотримання вимог щодо звітності перед акціонерами та державними установами, такими як Федеральна комісія з цінних паперів та бірж.

Як домогосподарства постачають фінансовий капітал

Способи, якими фірми вважали за краще залучати кошти, - це лише половина історії фінансових ринків. Інша половина - це те, чого бажають ті домогосподарства та особи, які постачають кошти, і як вони сприймають наявний вибір. Фокус нашої дискусії тепер зміщується від фірм на стороні попиту на ринках фінансового капіталу до домогосподарств на стороні пропозиції цих ринків. Доступні для домогосподарств механізми заощаджень можна розділити на кілька категорій: депозити на банківських рахунках; облігації; акції; пайові фонди грошового ринку; фондові та облігаційні пайові фонди; і житло та інші матеріальні активи, такі як володіння золотом. Кожну з цих інвестицій потрібно проаналізувати з точки зору трьох факторів: (1) очікувана норма прибутковості, яку вона заплатить; (2) ризик того, що прибутковість буде набагато нижчою або вищою, ніж очікувалося; і (3) ліквідність інвестицій, що стосується того, наскільки легко гроші або фінансові активи можна обміняти на хороший або послуга. Ми зробимо цей аналіз, обговорюючи кожну з цих інвестицій у розділах нижче. По-перше, однак, нам потрібно зрозуміти різницю між очікуваною нормою прибутку, ризиком та фактичною нормою прибутку.

Очікувана норма прибутку, ризик та фактична норма прибутку

Очікувана норма прибутковості стосується того, скільки очікується повернення проекту або інвестиції інвестору, або в майбутніх процентних виплатах, прирості капіталу або підвищеної прибутковості. Зазвичай це середня віддача за певний період часу, як правило, в роки або навіть десятиліття. Ризик вимірює невизначеність прибутковості цього проекту. Існує кілька типів ризику, включаючи ризик дефолту та ризик процентної ставки. Ризик дефолту, як випливає з назви, - це ризик того, що позичальник не зможе погасити облігацію. Ризик процентної ставки - це небезпека того, що ви можете придбати довгострокову облігацію за процентною ставкою 6% прямо перед тим, як раптово підвищуються ринкові ставки, тож якби ви чекали, ви могли б отримати аналогічну облігацію, яка заплатила 9%. Інвестиція з високим ризиком - це та, для якої досить вірогідний широкий спектр потенційних виплат. Інвестиції з низьким рівнем ризику матимуть фактичну прибутковість, яка досить близька до очікуваної норми прибутковості з року в рік. Інвестиції з високим ризиком матимуть фактичну прибутковість, яка значно перевищує очікувану норму прибутковості через кілька місяців або років і набагато нижчу в інші місяці або роки. Фактична норма прибутку відноситься до загальної норми прибутку, включаючи приріст капіталу та відсотки, сплачені за інвестиції наприкінці певного періоду часу.

Банківські рахунки

Посередник - це той, хто стоїть між двома іншими сторонами; наприклад, людина, яка влаштовує побачення наосліп між двома іншими людьми, є одним з видів посередника. На ринках фінансового капіталу банки є прикладом фінансового посередника - тобто установи, яка працює між заставником, який вносить кошти в банк, і позичальником, який отримує кредит від цього банку. Коли банк виступає фінансовим посередником, на відміну від ситуації з парою на побаченні всліп, заставка і позичальник ніколи не зустрічаються. Насправді навіть неможливо встановити прямі зв'язки між тими, хто вносить кошти в банках, і тими, хто позичає у банках, тому що всі внесені кошти опиняються в одному великому пулі, який потім позичається.

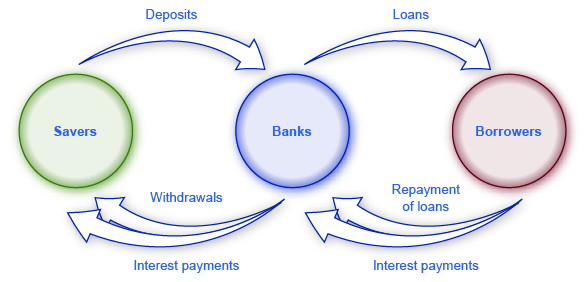

Рисунок 1 ілюструє позицію банків як фінансового посередника, з закономірністю вкладів, що надходять в банк, і позики витікають, а потім погашення кредитів, що надходять назад в банк, з виплатою відсотків для початкових вкладників.

Банки як фінансові посередники

Банки є фінансовим посередником, оскільки стоять між вкладниками та позичальниками. Вкладники розміщують депозити в банках, а потім отримують виплати відсотків і знімають гроші. Позичальники отримують кредити від банків і погашають кредити з відсотками.

Банки пропонують цілий ряд рахунків для задоволення різних потреб. Чековий рахунок, як правило, платить мало або зовсім не відсотки, але він полегшує транзакції, надаючи вам легкий доступ до ваших грошей, або шляхом написання чека або за допомогою дебетової картки (тобто картки, яка працює як кредитна картка), за винятком того, що покупки негайно списуються з вашого розрахункового рахунку, а ніж виставляється окремо через кредитну картку компанії). Ощадний рахунок зазвичай платить певну процентну ставку, але отримання грошей зазвичай вимагає від вас поїздки в банк або автоматичну касу (або ви можете отримати доступ до коштів в електронному вигляді). Грані між чековим і ощадним рахунками розмиті в останні пару десятиліть, так як багато банків пропонують чекові рахунки, які будуть платити процентну ставку, аналогічну ощадному рахунку, якщо ви тримаєте певну мінімальну суму на рахунку, або навпаки, пропонують ощадні рахунки, які дозволяють писати хоча б кілька перевірок на місяць.

Ще одним способом внесення заощаджень в банку є використання депозитного сертифіката (CD). За допомогою компакт-диска, як його прийнято називати, ви погоджуєтеся внести певну суму грошей, часто вимірювану в тисячах доларів, на рахунок протягом зазначеного періоду часу, як правило, від декількох місяців до декількох років. Натомість банк погоджується платити більш високу процентну ставку, ніж за звичайний ощадний рахунок. Хоча ви можете вивести гроші раніше відведеного часу, про що завжди попереджає реклама компакт-дисків, існує «істотний штраф за дострокове зняття».

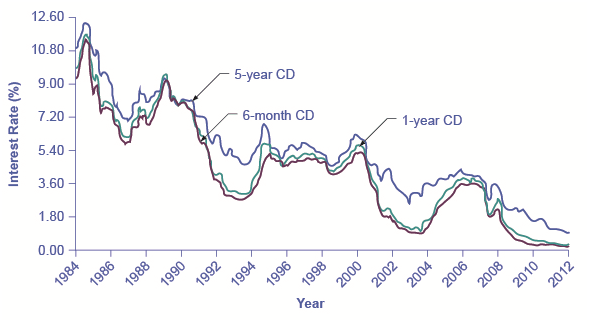

На малюнку 2 показана річна процентна ставка, сплачена на шестимісячному, однорічному та п'ятирічному компакт-диску з 1984 року, як повідомляє Bankrate.com. Процентні ставки, що сплачуються ощадними рахунками, зазвичай трохи нижчі за ставку CD, оскільки фінансовим інвесторам потрібно отримати трохи вищу процентну ставку як компенсацію за обіцянку залишити депозити недоторканими на певний період часу на компакт-диску і, таким чином, відмовитися від деякої ліквідності.

Малюнок 2: Відсоткові ставки за шестимісячними, однорічними та п'ятирічними депозитними сертифікатами

Процентні ставки за депозитними сертифікатами змінювалися з плином часу. Високі процентні ставки початку 1980-х років свідчать про відносно високий рівень інфляції в США на той час. Процентні ставки коливаються з бізнес-циклом, як правило, збільшуються під час розширення та зменшуються під час рецесії. Відзначимо різке зниження ставок CD з 2008 року, початку Великої рецесії.

Великими перевагами банківських рахунків є те, що фінансові інвестори мають дуже легкий доступ до своїх грошей. Також гроші на банківських рахунках надзвичайно безпечні. Частково ця безпека виникає тому, що банківський рахунок пропонує більше безпеки, ніж тримати кілька тисяч доларів на носку в ящику нижньої білизни. Крім того, Федеральна корпорація зі страхування вкладів (ФДІК) захищає заощадження середньостатистичної людини. Кожен банк зобов'язаний за законом сплачувати комісію в FDIC, виходячи з розміру його вкладів. Якщо банк збанкрутує і не в змозі погасити вкладників, FDIC гарантує, що всі клієнти отримають свої депозити назад до $250,000.

Суть на банківських рахунках виглядає так: низький ризик означає низьку норму прибутку, але високу ліквідність.

Облігації

Інвестор, який купує облігацію, розраховує отримати норму прибутку. Однак облігації різняться за ставками прибутку, які вони пропонують, відповідно до ризикованості позичальника. Процентну ставку завжди можна розділити на три складові: компенсація за затримку споживання, коригування на інфляційне зростання загального рівня цін і премія за ризик, яка враховує ризикованість позичальника.

Уряд США вважається надзвичайно безпечним позичальником, тому, коли уряд США випускає казначейські облігації, він може платити відносно низьку процентну ставку. Фірми, які здаються безпечними позичальниками, можливо, через їх розмір або тому, що вони постійно отримували прибуток з часом, все одно будуть платити більш високу процентну ставку, ніж уряд США. Фірми, які здаються більш ризикованими позичальниками, можливо, тому, що вони все ще ростуть або їхні підприємства здаються хиткими, будуть платити найвищі процентні ставки, коли вони випускають облігації. Облігації, які пропонують високі процентні ставки, щоб компенсувати їх відносно високий шанс дефолту, називаються облігаціями з високою прибутковістю або сміттєвими облігаціями. Ряд сучасних відомих фірм випустили сміттєві облігації в 1980-х роках, коли вони почали зростати, включаючи Turner Broadcasting та Microsoft.

Облігація, випущена урядом США або великою корпорацією, може здатися відносно низьким ризиком: адже емітент облігації пообіцяв зробити певні виплати з плином часу, і крім рідкісних випадків банкрутства, ці виплати будуть проводитися. Якщо емітент корпоративних облігацій не здійснює виплати, які він зобов'язаний своїм власникам облігацій, власники облігацій можуть вимагати, щоб компанія оголосила про банкрутство, продала свої активи та виплатила їм стільки, скільки може. Навіть у випадку сміттєвих облігацій мудрий інвестор може зменшити ризик, купуючи облігації у широкого кола різних компаній, оскільки, навіть якщо кілька фірм зламаються і не платять, вони не всі, швидше за все, збанкрутують.

Як ми вже зазначали раніше, облігації несуть процентний ризик. Наприклад, уявіть, що ви вирішили придбати 10-річну облігацію, яка б виплачувала річну процентну ставку 8%. Незабаром після покупки облігацій процентні ставки за облігаціями зростають, тому зараз подібні компанії платять річну ставку 12%. Кожен, хто купує облігацію зараз, може отримувати щорічні виплати в розмірі 120 доларів на рік, але оскільки ваша облігація була випущена за процентною ставкою 8%, ви зв'язали 1000 доларів і отримуєте виплати лише 80 доларів на рік. У значущому сенсі можливої вартості, ви втрачаєте вищі платежі, які ви могли б отримати. Крім того, сума, яку ви повинні бути готові заплатити зараз для майбутніх платежів, може бути розрахована. Щоб розмістити нинішню дисконтовану вартість на майбутній платіж, визначитеся, що вам знадобиться в сьогоденні, щоб дорівнювати певній сумі в майбутньому. Цей розрахунок зажадає процентної ставки. Наприклад, якщо процентна ставка становить 25%, то платіж у розмірі 125 доларів на рік матиме нинішню дисконтну вартість 100 доларів - тобто ви можете взяти 100 доларів у теперішньому часі та мати 125 доларів у майбутньому.

У фінансовому плані облігація має кілька частин. Облігація - це в основному примітка «Я вам зобов'язаний», яка надається інвестору в обмін на капітал (гроші). Облігація має номінал. Це сума, яку позичальник зобов'язується виплатити інвестору в кінці терміну погашення. Облігація має купонну ставку або процентну ставку, яка зазвичай є піврічною, але може виплачуватися в різний час протягом року. (Облігації раніше були паперовими документами з купонами, які були обрізані і повернуті в банк для отримання відсотків.) Облігація має дату погашення, коли позичальник поверне свою номінальну вартість, а також останню виплату відсотків. Поєднання номіналу облігації, процентної ставки та дати погашення, а також ринкових процентних ставок дозволяє покупцеві обчислити поточну вартість облігації, що є найбільшим, що покупець готовий заплатити за дану облігацію. Це може бути, а може і не збігатися з номіналом.

Дохідність облігацій вимірює норму прибутку, яку облігація, як очікується, буде виплачувати з часом. Облігації купуються не тільки при їх випуску; вони також купуються і продаються протягом усього життя. Купуючи облігацію, яка існує вже кілька років, інвестори повинні знати, що процентна ставка, надрукована на облігації, часто не збігається з прибутковістю облігацій, навіть на нових облігаціях.

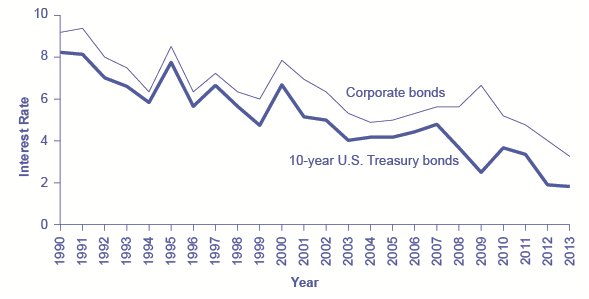

На малюнку 3 показана прибутковість облігацій двох видів облігацій: 10-річних казначейських облігацій (які офіційно називаються «нотами») і корпоративних облігацій, випущених фірмами, які отримали рейтинг ААА як відносно безпечні позичальники незалежною фірмою Moody's, яка публікує такі рейтинги. Незважаючи на те, що корпоративні облігації платять більш високу процентну ставку, оскільки фірми є більш ризикованими позичальниками, ніж федеральний уряд, ставки, як правило, зростають і падають разом. Казначейські облігації зазвичай платять більше, ніж банківські рахунки, а корпоративні облігації зазвичай платять більш високу процентну ставку, ніж казначейські

Процентні ставки за корпоративними облігаціями та десятирічними казначейськими облігаціями США

Процентні ставки за корпоративними облігаціями та казначейськими облігаціями США (офіційно «ноти») зростають і падають разом, залежно від умов позичальників і кредиторів на фінансових ринках для запозичень. Корпоративні облігації завжди платять більш високу процентну ставку, щоб компенсувати більш високий ризик дефолту в порівнянні з урядом США.

Підсумок облігацій: норма прибутковості - від низької до помірної, залежно від ризику позичальника; ризик - від низького до помірного, залежно від того, чи суттєво змінюються процентні ставки в економіці після випуску облігацій; ліквідність - помірна, оскільки облігацію потрібно продати, перш ніж інвестор поверне готівку.

Щоб дізнатися більше про рейтинги облігацій та інвестування, натисніть на посилання на веб-сайт Bonds Online.

Казначейські облігації та векселі

Коли федеральний уряд позичає гроші довше 1 року, він може випустити або казначейську купюру, або казначейську облігацію. T-ноти призначені для тих нот, які мають термін погашення від 2-10 років. Термін погашення ОП становить більше 10 років до 30 років. Номінали T-Notes і T-облігацій варіюються від $1,000 до $5,000. Іншим видом федерального активу є казначейська вексель або T-Bill. Цей актив являє собою короткостроковий кредит з терміном погашення 13, 26 або 52 тижнів і мінімальним номіналом 10 000 доларів. Ці фінансові активи користуються великою популярністю, оскільки вважаються найбезпечнішими з усіх фінансових активів. Єдина застава, яку потребує уряд, - це віра і кредит, які люди мають в уряді Сполучених Штатів.

Відео: Що таке ІРА?

Індивідуальний пенсійний рахунок (IRA) - це довгостроковий, захищений від податків строковий депозит. Будь-хто може створити IRA самостійно, або як частина рахунку, спонсорованого роботодавцем. Традиційна IRA, яка дозволяє фізичним особам направляти дохід до оподаткування, до конкретних річних лімітів, до інвестицій, які можуть рости з відкладенням податку (не оподатковується прибуток від капіталу або дивідендів). У той час як Roth IRA є одним, де внески робляться після податків, так що ніякі податки не беруться в кінці терміну. Рот IRA призначені для тих, хто планує вийти на пенсію, перебуваючи у високій податковій групі. Податкове законодавство змінюється з року в рік. В даний час, людина може внести свій внесок до Для 2014 і 2015, ваш загальний внесок у всі ваші традиційні і Roth IRA не може бути більше $5500 ($6500, якщо ви 50 років або старше).

Ринки фінансових активів

Ринки капіталу - це ринки, де гроші позичаються більше одного року. Ці кредити можуть бути у вигляді корпоративних облігацій, державних облігацій або довгострокових депозитних сертифікатів. Грошові ринки дають можливість інвесторам позичати гроші менше ніж на 1 рік.

| Грошовий ринок (менше 1 року) | Ринок капіталу (більше 1 року) | |

| Первинний ринок |

Грошовий ринок взаємні фонди Маленькі компакт-диски |

Ощадні облігації IRA Пайові фонди грошового ринку Маленькі компакт-диски |

| Вторинний ринок |

Джамбо компакт-диски Казначейські рахунки |

Корпоративні облігації Міжнародні облігації Джамбо компакт-диски муніципальні облігації Казначейські обліга Казначейські ноти |

* Якщо тривалість терміну погашення важлива, ринок іноді називають грошовим ринком або ринком капіталу. Якщо можливість продати актив комусь, крім початкового емітента, ринок може бути описаний як первинний ринок або вторинний ринок.

Первинні та вторинні ринки

Фінансові ринки також класифікуються на основі концепції ліквідності або способу погашення активу. Первинний ринок дозволяє лише оригінальному емітенту викупити або придбати актив, коли він продається. Державні облігації та IRA є прикладами активів, які не підлягають передачі. Невеликі компакт-диски також відносяться до цієї категорії, оскільки їх можна перевести в готівку раніше терміну погашення.

Вторинні ринки дозволяють продати актив назад або оригінальному емітенту, або іншій особі або групі. Найважливішим аспектом цього ринку є ліквідність активів. Ці інвестиції, якщо вони досить сильні, можуть бути швидко продані іншим без значного штрафу за ліквідацію.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі. Самостійна перевірка питання

- Визначте термін «ризик».

- Які чотири основні інвестиційні міркування?

- Визначте термін «облігація». Що таке корпоративна облігація? Муніципальна облігація? Ощадна облігація?

- У чому різниця між казначейською банкнотою та казначейською облігацією?

- Що таке казначейський вексель?

- Визначте термін індивідуальний пенсійний рахунок (IRA).

- Що таке ринок капіталу? Грошовий ринок?

- Що таке первинний ринок? Вторинний ринок?