5.6: Банки та фінансові установи

- Page ID

- 56868

Банки та фінансові установи

На попередніх уроках ви дізналися, що фізичні особи вирішують розподілити частину свого доходу на поточне споживання та заощадження. Фінансові планувальники рекомендують фізичним особам зберігати не менше трьох місяців витрат на «ліквідному» (легкодоступному і легко конвертованому в готівку) рахунку. Більшість людей встановлюють чекові рахунки, з яких можна оплачувати рахунки і здійснювати покупки. Ощадні та чекові рахунки є депозитарними рахунками. Крім того, банки надають кредити фізичним особам і підприємствам. Багато банків безкоштовно дають чекові рахунки студентам. Банк очікує, що молоді люди матимуть силу заробляти, коли вони закінчать навчання, і сподіваються отримати лояльність споживачів в обмін на безкоштовну перевірку.

Універсальні узагальнення

- Фінансові установи обслуговують як позичальників, так і вкладників.

- Банки займаються бізнесом, щоб заробити гроші.

- Фінансові установи дають можливість заощадити ваші гроші в безпечному місці.

- Фінансові установи враховують ваш кредитний бал при кредитуванні грошей.

Керівні питання

- Крім депозитарних установ, які існують недепозитарні установи, які є фінансовими посередниками?

- Які типи рахунків пропонуються споживачам? Які витрати пов'язані з цими рахунками?

Відео: Перевірка і економія 101

Банківська справа

Важливо розробити план майбутнього наших фінансових заощаджень, щоб ми могли бюджетувати та збалансувати свої доходи та витрати. Ми повинні розуміти наші різні банківські установи і як вони функціонують. Інвестування на початку життя дає яйцю гнізда час для зростання. Страхування та інші стратегії управління ризиками захищають від фінансових втрат. Використання кредиту має витрати та вигоди. Всі ці знання допоможуть нам стати більш обґрунтованими особами, які приймають рішення в нашій економіці.

Діяльність

Дотримуйтесь інструкцій нижче, щоб завершити діяльність.

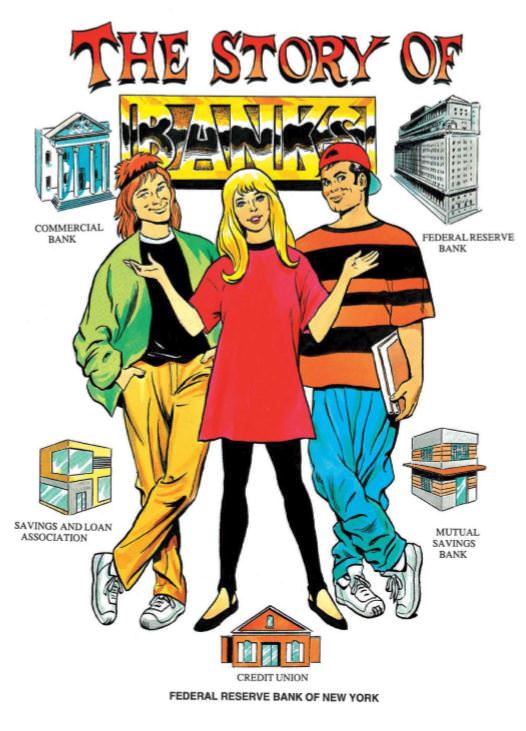

Дотримуйтесь інструкцій нижче, щоб завершити діяльність. Читайте комікс під назвою «Історія Бенкса». Цей комікс являє собою.pdf файл, який можна завантажити, отримавши доступ до Unit 5 Ресурси. Ви також знайдете файл Word .docx із завданнями, переліченими під зображенням. Виконайте та подайте завдання відповідно до вказівок вашого вчителя.

Діяльність - «Історія банків» - Питання

Відповідайте на запитання, коли ви читаєте, а потім надсилайте свої відповіді відповідно до інструкцій викладача.

- Чому фізичні особи та власники бізнесу вносять свої гроші в банки?

- Що таке розрахунковий рахунок і навіщо він потрібен фізичним особам?

- Що таке грошовий переказ і хто може використовувати їх для оплати рахунків?

- Що роблять S і L (ощадні та кредитні банки)?

- Що таке кредитна спілка?

- Що потрібно для використання чека для оплати товарів і послуг?

- Як магазин отримує гроші?

- Що таке овердрафт?

- Які штрафи за написання поганих чеків?

- Що таке банкомат?

- Що робить банк з грошима клієнтами?

- Скільки вкладів банк може позичити?

- Поясніть резервну вимогу?

- Поясніть, як банки створюють гроші, роблячи кредити? Наведемо приклад.

- Хто страхує споживчі вклади в банках?

- Які види рахунків сплачують відсотки?

- Які документи потрібно підготувати бізнесу, щоб оформити банківський кредит на розширення?

- Які електронні послуги надають банки?

Тепер застосуйте те, що ви дізналися.

- Порівняйте три банки, які мають філії у вашому районі. Яка з них пропонує найкращу програму для потреб вашого розрахункового рахунку? Порівняйте послуги, збори, зручність та репутацію. Складіть свої критерії, складіть їх і поясніть своє рішення.

(Вставте назви банків.)

| Критерії | Банк 1 | Банк 2 | Банк 3 |

| Збори | |||

| Перелічіть інші критерії в цій колонці. |

Тепер напишіть коротке пояснення, що пояснює ваше рішення про те, який банк буде найкращим для ваших потреб.

Перейдіть за посиланнями нижче на Академію Хана, щоб дізнатися більше про те, як працюють банки:

Банківська справа 2: Звіт про доходи банку

Банківська справа 3: Дробовий резервний банкінг

Банківська справа 4: Ефект мультиплікатора та грошова маса

Банківська справа 5: Вступ до банкнот

Банківська справа 6: Банкноти та чеки

Прийняття рішень та планування на майбутнє

Особи очікують, що економісти, урядовці та корпорації приймуть правильні рішення щодо економіки. Таким же чином споживачі повинні приймати обґрунтовані особисті фінансові рішення. У цьому відео ви дізнаєтеся про те, як використовувати процес прийняття рішень PACED для оцінки економічних рішень.

Як типовий підліток Сполучених Штатів, ви споживаєте частину сімейного наявного доходу. Ви можете мати дохід від роботи за сумісництвом, виконання непарних робіт або отримання допомоги. Статистика різниться, але ви можете припадати на суму від 1500 до 5000 доларів споживчих витрат щорічно. За оцінками, підлітки витрачають 1000 доларів на випускний бал.

«Підлітки є найгарячішою демографічною споживчою в Америці. Маючи 33 мільйони сильних, вони складають найбільше покоління підлітків, які коли-небудь бачила Америка - більше, навіть, ніж багате покоління Baby Boom. Минулого року підлітки Америки витратили 100 мільярдів доларів, впливаючи на витрати своїх батьків на суму ще 50 мільярдів доларів». (Джерело: ПБС Фронтлайн "Купці прохолодно «)

Перегляньте сегмент 1 Прохолодні торговці, щоб зрозуміти, чому бізнес націлений на підлітків споживачів.

Прохолодні купці http://www.pbs.org/wgbh/pages/frontl...ows/cool/view/

Прохолодні купці http://www.pbs.org/wgbh/pages/frontl...ows/cool/view/- Тепер, коли ви подивилися відео, розглянемо це питання:

Скільки ваших грошей отримують «Купці прохолодно» та торговці предметами першої необхідності, як транспорт, щотижня? Зберігайте всі квитанції за кожен товар (товар або послугу), який ви купуєте щодня протягом семи днів. Якщо ви поклали гроші в торговий автомат або не отримуєте квитанцію за товар, зверніть увагу на суму на аркуші паперу або смартфоні.

- Підрахуйте свої витрати щодня, а також наприкінці тижня.

- Чи загальний здивував вас?

- Чи будете ви внести будь-які зміни у свої витрати на наступний тиждень?

- Чи могли б ви заощадити більше грошей на своє майбутнє?

- Чи могли б ви керувати своїми грошима ефективніше, якби використовували модель PACED?

Фізичним особам потрібен бюджет так само, як банки, корпорації та уряд. Кожна особа або домогосподарство приймає рішення про те, що робити з наявними або після оподаткування доходів. Фіксовані витрати беруть порцію. Решта будуть виділені на витрати на споживання або економію на майбутнє.

Діяльність

Дотримуйтесь наведених нижче інструкцій, щоб завершити діяльність. Скільки грошей вам потрібно буде заробити, щоб дозволити собі спосіб життя, який ви хочете мати після закінчення коледжу? Перейдіть в Jumpstart Coalition і натисніть на кнопку «Enter Reality Check», щоб розрахувати витрати і необхідний вам дохід. Ви створюєте бюджет в процесі.

Скільки після середньої освіти вам потрібно буде дозволити собі спосіб життя, який ви вибрали? Як ви будете платити за цю освіту?

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі.

Самостійна перевірка питання

- Як можна приймати фінансові рішення щодо витрат і економії для досягнення майбутніх цілей?

- Наскільки банки та фінансові установи важливі для фізичних осіб та для економіки?

- Як фізичні особи повинні оцінювати ризик і віддачу при прийнятті інвестиційних рішень?

- Які плюси і мінуси використання кредиту?

- Навіщо людям потрібна страховка?

- Який взаємозв'язок між пропозицією, попитом, освітою, навичками та заробітком працівників?

| Зображення | Довідка | Атрибуції |

|

[Рисунок 2] | Кредит: ПБС Джерело фронту: http://www.pbs.org/wgbh/pages/frontline/shows/cool/view/ Ліцензія: CC BY-NC 3.0 |