4.2: Історичні та актуальні податкові питання

- Page ID

- 56909

Історичні та поточні податкові питання

Найновіші податкові питання обертаються навколо ідеї, що податки занадто високі і що податкове законодавство має бути набагато простішим. Деякі сучасні концепції полягають у створенні податків на додану вартість, або єдиного податку на доходи фізичних осіб, або створення більш прогресивних податкових дужок. Політики та урядовці переглядають податки залежно від соціальних та економічних цілей своїх адміністрацій, тому податкове законодавство може змінюватися з року в рік і може збільшувати або зменшувати податки на фізичних осіб, підприємств або корпорацій.

Універсальні узагальнення

- Наслідком податкової реформи стало зробити індивідуальний податковий кодекс більш складним, ніж будь-коли.

- Податки впливають на економіку, впливаючи на розподіл ресурсів, поведінку споживачів, продуктивність та зростання країни.

- Податки є єдиним найважливішим способом для уряду збільшити доходи.

- Державна економічна політика на всіх рівнях впливає на рівні зайнятості, виробництва та рівня цін.

Керівні питання

- Як мінлива державна політика оподаткування впливає на економіку?

- Які позитивні та негативні сторони оподаткування?

- Як податки створюють тягар для платника податків?

Кеннеді зниження податків 1964 року

Тепер, коли ми маємо основне уявлення про те, як працюють податки на прибуток, ми перейдемо до зниження податків Кеннеді 1964 року. Ми починаємо з деякої довідкової інформації; потім розробляємо економічні інструменти, необхідні для аналізу впливу податкової політики на споживання домогосподарств і, отже, на реальний валовий внутрішній продукт (реальний ВВП).

У своїй інавгураційній президентській промові президент Кеннеді сказав: «Мої колеги-американці, не питайте, що ваша країна може зробити для вас; запитайте, що ви можете зробити для своєї країни». Адміністрація Кеннеді набрала провідних осіб у всіх сферах («найкращих і найяскравіших»), щоб приїхати до Вашингтона в цьому новому дусі відданості державній службі.

Кожен президент має групу економістів, які відомі як Рада економічних радників (CEA: Рада економічних радників). Вони надають консультації з питань економіки та економічної політики. Список членів і співробітників 1961 CEA читається сьогодні як «хто є хто» економіки. Джеймс Тобін і Роберт Солоу були видатними членами економічної команди; обидва продовжили вигравати Нобелівську премію з економіки. Головою СЕА був Уолтер Хеллер, економіст, відомий найрізноманітнішими внесками на проведення макроекономічної політики.

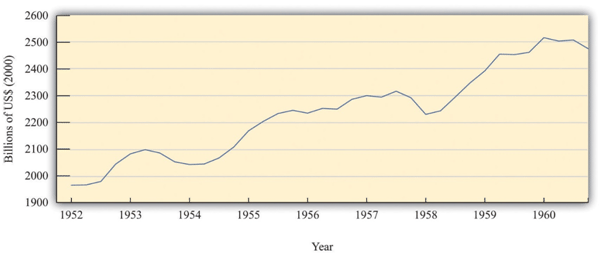

Економісти в адміністрації Кеннеді зауважили, що в двох адміністраціях Ейзенхауера (1952—1960) відбулися три рецесії: один з 1953 по 1954 рік після Корейської війни, один з 1957 по 1958 рік і один у 1960 році. Ви можете побачити їх на малюнку 1:. Члени та співробітники CEA вважали, що більш агресивна фіскальна та монетарна політика може бути використана для підтримки стабільності економіки та запобігання таким рецесіям. Їх мета - стримування коливань в економіці базувалася на основі базової моделі сукупних витрат, яка була розроблена після Великої депресії, модифікованої деякими подіями в економічному мисленні 1940-х і 1950-х років. Виходячи з цього аналізу, вони вважали, що фіскальна та монетарна політика може бути використана для контролю сукупних витрат і, отже, реального ВВП.

Малюнок 1: Реальний ВВП у 1950-х роках

Джерело: Бюро економічного аналізу.

На графіку показаний реальний ВВП США між 1952 і 1960 роками, виміряний в мільярдах 2000 доларів.

Ця група економістів мала, з одного боку, чітко визначену мету стабілізації макроекономіки, а з іншого боку, набір інструментів політики - економічних змінних, таких як податки, державні витрати та процентні ставки - які перебували під контролем політиків. Вони також мали структуру аналізу (модель сукупних витрат), яка пояснювала, як ці інструменти можуть бути використані для досягнення своїх цілей. Нарешті, у них був президент, який був готовий вислухати і скористатися їхніми порадами. Ніколи раніше економісти не мали таких інструментів і не володіли таким впливом.

Можливість перевірити свої ідеї виникла ближче до середини президентства Кеннеді. У середині 1962 року економістам адміністрації Кеннеді було очевидно, що економіка починає розпорошуватися. Темпи зростання реального ВВП склали 7,1 відсотка в 1959 році, але знизилися до 2,5 відсотків і 2,3 відсотка в 1960 і 1961 роках відповідно. Їх відповідь полягала в тому, щоб ініціювати зниження податків.

Як це зазвичай буває, коли розглядається велика дія фіскальної політики, між ініціацією політики та її реалізацією спостерігався тривалий часовий лаг. Незважаючи на те, що зниження податків було запропоновано в 1962 році, президент Кеннеді ніколи не бачив його введення в дію. Він був убитий в листопаді 1963; зниження податків для окремих домогосподарств і корпорацій не було прийнято до початку 1964 року. Для домогосподарств ставки утримання податків знизилися з 18 відсотків до 14 відсотків, що призвело до передбачуваного зниження податку приблизно на 6,7 мільярда доларів. Податки на корпорації також були знижені; зниження податків за 1964 рік, як очікується, складе близько 1,7 мільярда доларів. До 1965 року економісти очікували, що податки будуть нижче на 11 мільярдів доларів. У 1965 році номінальний ВВП становив близько 719 мільярдів доларів, тому ці зміни становили близько 1,5 відсотка від номінального ВВП.

Для багатьох спостерігачів макроекономіки це стало вододільною подією. Економічний звіт Президента проголосив 1965 рік «Роком зниження податків». Оглядаючи ретроспективу, ці роки стали розквітом кейнсіанської макроекономіки: вперше уряд використовував податкову політику в спробі тонкої настройки економіки.

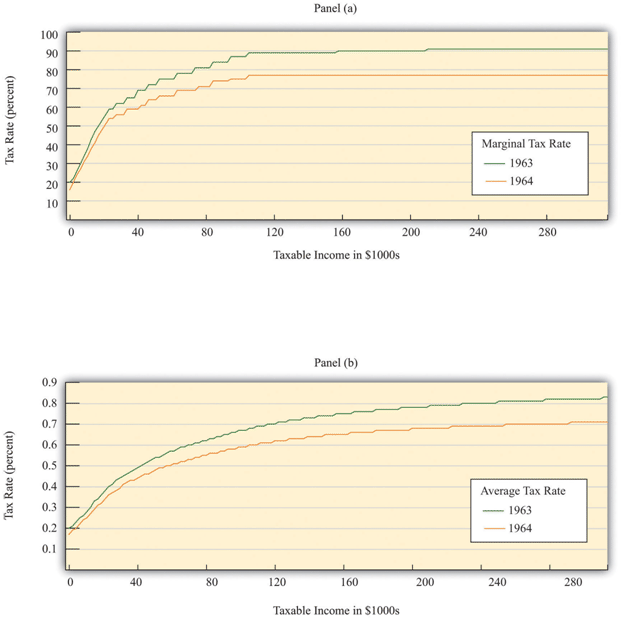

Малюнок 2: показує, що сталося із середніми та граничними ставками податку. Граничні податкові ставки на той час були дуже високими — набагато більшими, ніж у наші дні. При високих рівнях доходу понад 90 центів кожного додаткового долара довелося платити уряду в податках. Отже, середні податкові ставки також були високими: фізична особа з оподатковуваним доходом у розмірі 100 000 доларів США (тоді дуже високий рівень доходу) мала сплатити уряду близько двох третин цієї суми. Зниження податків Кеннеді знизило ці податкові ставки. Навіть після зниження податків граничні та середні податкові ставки зросли разом з доходом. Іншими словами, податкова система все ще перерозподіляє доходи між домогосподарствами. Але коли ми порівняємо 1963 і 1964 роки, то бачимо, що гранична податкова ставка зростала не так стрімко за новою податковою політикою. Тому цей канал перерозподілу був слабшим за новою податковою політикою.

Малюнок 2: Податкова політика під час адміністрації Кеннеді

Джерело: Міністерство казначейства, IRS 1987, «Податкові ставки та таблиці за попередні роки» Рев 9-87

Графіки показують вплив зниження податків Кеннеді. Частина (а) підкреслює, як граничні податкові ставки для домогосподарств змінювалися з 1963 по 1964 рік, а частина (b) показує вплив на середні податкові ставки. Щоб їхня політика була успішною, радники Кеннеді повинні були поставити, а потім відповісти на низку запитань. Наскільки велике зниження податків вони повинні рекомендувати? Як довго це повинно тривати? Який вплив вплине на державні доходи? Що б вплинуло на реальний ВВП і споживання? Економісти, які працюють в уряді сьогодні, стикаються з точно такими ж питаннями, коли розглядають зміни в податковій політиці. Такі питання уособлюють економіку та економістів на роботі.

Озираючись на цей експеримент майже півстоліття заднім числом, ми можемо задати додаткові питання. Наскільки добре ці політики спрацювали з точки зору досягнення своєї мети економічної стабілізації? Що насправді сталося зі споживанням і виходом? Чи була успішна податкова політика?

Економісти Кеннеді потребували кількісної моделі економічної поведінки: формалізації зв'язків між їх політичними інструментами (податковими ставками) та результатами, про які вони дбали, такими як споживання та виробництво. Використовуючи модель сукупних витрат, вони хотіли знати, наскільки велика зміна реального ВВП вони можуть очікувати від заданої зміни ставки податку. Щоб використовувати модель для вивчення податків на прибуток, потрібно додати деяку теорію про те, як витрати реагують на зміни податків. Відповідно, ми вивчаємо вплив податку на прибуток на споживання домогосподарств, а потім обговорюємо, як зміни споживання призводять до змін у виробництві.

Хоча ми використовуємо історичний епізод, щоб допомогти нам зрозуміти вплив податків на економіку, ця глава не призначена як урок економічної історії. Варіації цієї ж моделі все ще використовуються сьогодні для аналізу поточної економічної політики. Дійсно, у відповідь на економічну кризу 2008 року багато країн світу скоротили податки, намагаючись стимулювати свою економіку. Вивчаючи досвід початку 1960-х років, ми отримуємо уявлення про важливу частину макроекономіки: зв'язок між споживанням та виробництвом.

Сказавши це, економіка значно просунулася з 1960-х років, і сучасний аналіз на той час здається надто спрощеним сьогодні. Сучасні економісти вважають, що політичні радники в 1960-х роках нехтували деякими ключовими аспектами економіки. Їхні уявлення не були неправильними, але вони були неповними. Наше розуміння економіки розвивалося з тих пір, як Тобін, Солоу та Хеллер розробили податкову політику країни.

Побутове споживання

Почнемо з вивчення взаємозв'язку між споживанням і доходом. Спочатку ми розробляємо деякі ідеї про те, як домогосподарства приймають рішення про споживання, і на основі цих ідей ми робимо деякі прогнози щодо того, що ми очікуємо, що станеться, коли відбувається зниження податків. Потім ми вивчаємо докази зниження податків Кеннеді.

Дохід, споживання та економія

Цікавить вивчення, скажімо, ринку морозива? Вивчіть, як домогосподарства вибирають між морозивом та іншими продуктами, які є близькими замінниками (наприклад, замороженим йогуртом), а також між морозивом та іншими продуктами, які є доповненнями (наприклад, гарячим соусом з помадки). Однак, вивчаючи мікроекономіку, ми зосереджуємося на виборі товарів, зроблених в конкретний момент часу. У мікроекономіці ми вивчаємо, як споживач розподіляє доходи на найрізноманітніші продукти.

Макроекономіка має інший акцент. Вона підкреслює вибір між споживанням і економією. Замість того, щоб думати про споживання морозива сьогодні проти замороженого йогурту сьогодні, ми вивчаємо вибір між споживанням сьогодні та споживанням у майбутньому. Щоб підкреслити це рішення, макроекономісти принижують вибір між різними товарами та послугами. Звичайно, в реальності домочадці вирішують і скільки витратити і скільки заощадити, і які продукти купувати. Але зручно ставитися до цих рішень окремо.

Ті ж основні ідеї прийняття побутових рішень застосовуються і в будь-якому випадку. Домогосподарства розподіляють свої доходи між товарами, щоб гарантувати, що жоден перерозподіл цих витрат не зробить їх кращими. Це правда, чи ми говоримо про морозиво та заморожений йогурт, чи про споживання та економію. Домогосподарства розподіляють свій дохід між споживанням та заощадженнями таким чином, щоб зробити їх максимально добре. Вони не витрачають весь свій дохід в цьому році, тому що хочуть заощадити частину для споживання в майбутньому.

Припустимо, домогосподарство в Сполучених Штатах мало оподатковуваний дохід у розмірі 20 000 доларів у 2010 році. Частина цих доходів йде на сплату податків федеральним урядам і урядам штатів. (З нашого попереднього обговорення середня ставка федерального податку становить 13,25 відсотка.) Решта або витрачається на товари і послуги, або економиться. Дохід, який сьогодні витрачається на товари та послуги, поширюється на безліч товарів, які купує домогосподарство. Дохід, який зберігається, також буде використовуватися в майбутньому для придбання різних товарів і послуг.

Особистий дохід і наявний дохід

Найосновнішим показником сукупної економічної діяльності є реальний ВВП, який є загальним обсягом кінцевих товарів і послуг, вироблених в нашій економіці за певний період часу, наприклад, рік. Правила обліку національного доходу означають, що реальний ВВП вимірює відразу три різні речі: виробництво або випуск економіки, витрати в економіці; і дохід, отриманий в економіці. Ми використовуємо реальний ВВП як наш найзагальніший показник доходу.

Ми працюємо в цьому розділі з двома подальшими поняттями доходу з національних рахунків: особистий дохід і наявний дохід. Частина доходів, отриманих в економіці, утримується фірмами для фінансування нових інвестицій, тому вона не йде домогосподарствам. Особистий дохід відноситься до тієї частини ВВП, яка потрапляє безпосередньо в руки домогосподарств. (На рівні індивідуального домогосподарства він тісно відповідає скоригованому валовому доходу на податковій формі.) Наявний дохід - це те, що залишається після того, як ми віднімаємо з особистого доходу податки, сплачені домогосподарствами уряду, і додаємо до особистого доходу трансферти (такі як соціальні виплати), отримані домогосподарствами від уряду. Для домогосподарства наявний дохід вимірює наявні ресурси після сплати податків та отриманих трансфертів.

Згладжування споживання

Нашою відправною точкою для розуміння вибору споживання є обмеження бюджету домогосподарств для типового домогосподарства. Домашнє господарство отримує дохід від працюючих та інших джерел і сплачує податки уряду. Решта - це наявний дохід домогосподарства. Обмеження бюджету домогосподарств нагадує нам, що, зрештою, ви повинні або витрачати отриманий дохід, або зберегти його; інших варіантів немає. Тобто наявний дохід = споживання + економія.

Теорія споживання - це теорія того, як домогосподарства вирішують розділити свій дохід між споживанням та заощадженням. Економія - це спосіб конвертувати поточний дохід у майбутнє споживання. Теорія споживання еквівалентно теорії економії. Фундаментальна ідея про побутову поведінку полягає в тому, що люди не бажають, щоб їх споживання сильно варіювалося від місяця до місяця або року в рік. Цей принцип настільки важливий, що економісти дають йому особливу назву: згладжування споживання. Домогосподарства використовують заощадження та запозичення, щоб згладити коливання своїх доходів та зберегти їх споживання відносно гладким. Люди будуть схильні економити, коли їх дохід високий, і не будуть економити, коли їх дохід низький. (Dissave - це слово економісти використовують, щоб означати або збіг існуючого багатства, або запозичення проти майбутніх доходів.)

Ідеальне згладжування споживання означає, що домочадці споживають рівно однакову кількість за кожен проміжок часу (наприклад, місяць або рік). Якщо будівельник заробляє 10 000 доларів на місяць, працюючи з травня по жовтень, але нічого до кінця року, ми не очікуємо, що він буде витрачати 10 000 доларів на місяць влітку, а потім голодувати взимку. Набагато частіше, що він заощадить половину свого доходу влітку і витратить ці заощадження взимку, щоб він витрачав близько 5000 доларів на місяць протягом року.

Логіка згладжування споживання така ж, як аргумент того, чому домогосподарства купують багато різних товарів, а не один єдиний товар. Домашні господарства зазвичай беруть свій дохід і витрачають його на найрізноманітніші продукти. Крім того, коли дохід збільшується, домогосподарство буде поширювати цей додатковий дохід по спектру товарів, які вона споживає; не всі вони витрачаються на один товар. Якщо ви отримуєте більший дохід, ви не витрачаєте весь цей додатковий дохід на морозиво, наприклад. Ви купуєте більше різних товарів.

Функція споживання

Один із способів представлення згладжування споживання - це функція споживання. Це рівняння, яке пов'язує поточне споживання з поточним наявним доходом. Це дозволяє перейти від абстрактного уявлення про поведінку споживання - згладжування споживання - до конкретної формулювання споживання, яку ми можемо використовувати в моделі сукупної економіки.

Припустимо, функцію споживання можна представити наступним рівнянням:

споживання = автономне споживання + гранична схильність до споживання × наявний дохід

зробити три припущення:

- Автономне споживання позитивне. Домогосподарства щось споживають, навіть якщо їх дохід дорівнює нулю. Якщо домогосподарство накопичило багато багатства в минулому або якщо домогосподарство очікує, що його майбутній дохід буде більшим, автономне споживання буде більшим. Він захоплює як минуле, так і майбутнє.

- Припускаємо, що гранична схильність до споживання позитивна. Гранична схильність до споживання фіксує сьогодення; це говорить нам про те, як зміни поточного доходу призводять до змін поточного споживання. Споживання збільшується зі збільшенням поточного доходу; чим більша гранична схильність до споживання, тим чутливішими є поточні витрати до поточного наявного доходу. На відміну від цього, чим менша гранична схильність до споживання, тим сильніше ефект розгладжування споживання.

- Ми також припускаємо, що гранична схильність до споживання менше одиниці. Це говорить про те, що не весь додатковий дохід витрачається. Коли домогосподарство отримує більше доходу, воно споживає частину і економить деякі. Гранична схильність до заощаджень — це сума додаткового доходу, яка зберігається; вона дорівнює (1 — гранична схильність до споживання).

У таблиці 1 наведено приклад функції споживання, де автономне споживання дорівнює 10 000, а гранична схильність до споживання дорівнює 0,8. Якщо домогосподарство взагалі не отримує доходу (наявний дохід = 0 доларів), воно все одно витрачає 10 000 доларів на споживання. При цьому економія дорівнює −10 000$. Це означає, що домогосподарство або спирається на наявне багатство (накопичені заощадження з минулого), або запозичує проти доходу, очікуваного в майбутньому. Гранична схильність до споживання говорить нам про те, як домогосподарство ділить додатковий дохід між споживанням та заощадженням. У нашому прикладі домогосподарство витрачає 80 відсотків будь-якого додаткового доходу і економить 20 відсотків.

| Наявний дохід ($) | Витрата ($) | Економія ($) |

| 0 | 10 000 | −10 000 |

| 10 000 | 18 000 | −8 000 |

| 20 000 | 26 000 | −6 000 |

| 30 000 | 34 000 | −4 000 |

| 40 000 | 42 000 | −2,000 |

| 50 000 | 50 000 | 0 |

| 60 000 | 58 000 | 2 000 |

| 70 000 | 66 000 | 4 000 |

| 80 000 | 74 000 | 6 000 |

| 90 000 | 82 000 | 8 000 |

| 100 000 | 90 000 | 10 000 |

Наприклад, коли дохід дорівнює 20 000$, споживання можна розрахувати наступним чином:

споживання = $10,000 + 0,8 × $20 000

= $10,000 + 0,8 × $20,000

= $26 000.

Домогосподарство все ще не заощаджує, але зараз лише на 6000 доларів. Таблиця 1 також показує, що коли дохід дорівнює $50,000, споживання і дохід рівні, тому економія рівно дорівнює нулю. При рівні доходу понад 50 000 доларів домогосподарство має позитивні заощадження.

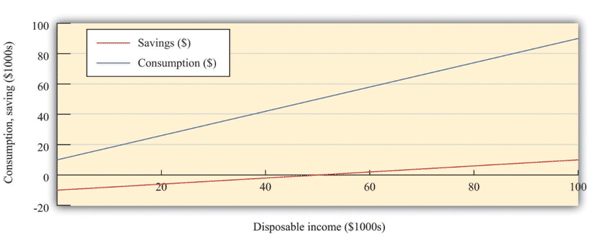

На малюнку 3 графічно показано взаємозв'язок між споживанням і доходом. Ми також графуємо функцію заощадження на малюнку 3. Функція заощаджень має негативний перехоплення, оскільки коли дохід дорівнює нулю, домогосподарство не заощадить. Функція заощадження має позитивний нахил, оскільки гранична схильність до економії позитивна.

Малюнок 3: Споживання, економія та дохід

Графік показує взаємозв'язок між споживанням та наявним доходом, де автономне споживання становить 10 000 доларів США, а гранична схильність до споживання - 0,8. Коли наявний дохід нижче 50 000 доларів, заощадження є негативними, тоді як на рівні доходу понад 50 000 доларів заощадження є позитивними. А також граничну схильність до споживання і граничну схильність до економії, ми можемо вивчити середню схильність до споживання, яка вимірює, скільки доходів йде на споживання в середньому. Розраховується він наступним чином:

середня схильність до споживання = споживання/наявний дохід

Коли наявний дохід збільшується, споживання збільшується, але на меншу суму. Це означає, що при збільшенні наявного доходу люди споживають меншу частку свого доходу: середня схильність до споживання зменшується. З точки зору математики ми говоримо, що якщо розділити через функцію споживання на наявний дохід, ми отримуємо

Споживання = автономне споживання + гранична схильність до споживання

наявний дохід, наявний дохід

Збільшення наявного доходу знижує перший термін і середню схильність до споживання. Тим часом відношення заощаджень до наявного доходу називається нормою заощаджень. Наприклад,

норма заощаджень = накопичений наявний дохід.

Норма заощаджень і середня схильність до споживання разом складають 1. Іншими словами, зниження середньої схильності до споживання еквівалентно означає, що домогосподарства економлять більшу частину свого доходу.

Оскільки співвідношення споживання та заощадження є двома сторонами однієї медалі, економісти, які бажають знайти фактичні значення автономного споживання та граничну схильність до споживання, можуть вивчити дані про споживання, заощадження або обидва. Якби дані були ідеальними, ми б отримали таку ж відповідь у будь-якому випадку. Для Сполучених Штатів дані про споживання та економію легко доступні, але в деяких країнах дані про заощадження можуть бути більш якісними, ніж дані про споживання, і в цьому випадку економісти використовують дані про заощадження для розуміння поведінки споживання.

Деякі попередження про функцію споживання

Функція споживання корисна тим, що вона фіксує дві фундаментальні ідеї: домогосподарства прагнуть згладити своє споживання, але споживання тим не менше відповідає поточним доходам. Але функція споживання дійсно занадто проста.

По-перше, вона ігнорує роль накопиченого багатства. Якщо ви розглядаєте два домогосподарства з однаковим рівнем поточного доходу, але різною кількістю накопиченого багатства, той, хто має вищий багатство, ймовірно, споживатиме більше. По-друге, функція споживання явно не включає роль очікувань. Споживання домогосподарства відображає не тільки дохід сьогодні та накопичення доходу у вигляді багатства, але й очікуваний дохід. Так, наприклад, якщо уряд оголосить, що підвищить ставки податку на прибуток через два роки, ми очікуємо, що домогосподарства негайно відреагують, щоб згладити наслідки цих майбутніх податків. Єдиний спосіб, коли функція споживання дозволяє нам захопити багатство або очікування майбутнього доходу - це автономне споживання. Це добре, наскільки це йде, але це означає, що ми приймаємо занадто багато аспектів споживання, як дано, а не пояснюємо їх нашою теорією.

Ще одне ускладнення полягає в тому, що зміни доходів сьогодні часто корелюють зі змінами доходів в майбутньому. Якщо ваш дохід сьогодні зростає, це ознака того, що ваш дохід також буде вище в майбутньому? Щоб зрозуміти, чому це важливо, розглянемо два крайніх приклади. По-перше, припустимо, що ви отримуєте одноразову спадщину в розмірі 10 мільйонів доларів. Що ви будете робити з цим доходом? Відповідно до аргументу згладжування споживання, ви заощадите частину цього доходу, щоб збільшити споживання в майбутньому. Грубо кажучи, якщо ви думали, що у вас залишилося 10 років жити, ви можете збільшити споживання приблизно на 1 мільйон доларів на рік. У цьому випадку ваша гранична схильність до споживання становила б лише 0,1.

Тепер припустимо, що замість 10 мільйонів доларів, ви дізнаєтеся, що ви будете отримувати 1 мільйон доларів щороку протягом наступних 10 років. В цьому випадку ваш дохід вже розподілений за все життя. Отже, у цьому другому випадку вам знову захочеться згладити своє споживання. Але так як приріст доходу буде зберігатися на все життя, ви можете збільшити своє споживання на суму, рівну збільшенню вашого доходу. Ваша гранична схильність до споживання складе 1,0.

Різниця між цими двома ситуаціями полягає в тому, що в першому випадку збільшення доходу є тимчасовим, а в другому - постійним. Логіка згладжування споживання передбачає, що гранична схильність до споживання близька до 1 для постійних змін доходу, але набагато менша для тимчасових змін доходів.

Наслідки зміни податку на прибуток

Тепер ми можемо з'ясувати наслідки зниження податків на споживання та економію. Зниження податків збільшить наявний дохід. З функції споживання це призводить до збільшення споживання, рівного граничній схильності до споживання разів збільшенню наявного доходу. Середня схильність до споживання зменшується. Підводячи підсумок, якщо податки скорочуються в економіці, ми очікуємо побачити наступне:

- Збільшення наявного доходу

- Збільшення споживання, яке менше, ніж збільшення наявного доходу (тобто гранична схильність споживати менше 1)

- Зниження середньої схильності до споживання

Коли природничі вчені, такі як молекулярні біологи або фізики частинок, хочуть побачити, наскільки хороші їхні теорії, вони проводять експерименти. Економісти та інші соціологи мають набагато меншу здатність проводити експерименти—безумовно на рівні макроекономіки. Однак зниження податків Кеннеді схоже на «природний» експеримент у тому, що відбулася серйозна зміна політики, яку ми можемо вважати зміною екзогенної змінної. Це, по правді кажучи, не зовсім екзогенно. Ми вже пояснювали, що зниження податків було введено у відповідь на погані показники економіки. Однак нас не сильно вводять в оману, вважаючи це екзогенною подією. Тому ми можемо використовувати його, щоб побачити, наскільки добре працює наша теорія. Зокрема, ми можемо подивитися, чи є наявний дохід та споживання поводяться так, як ми прогнозували.

Емпіричні докази споживання

Перш ніж ми перейдемо до цих конкретних питань, давайте вивчимо деякі дані про споживання.

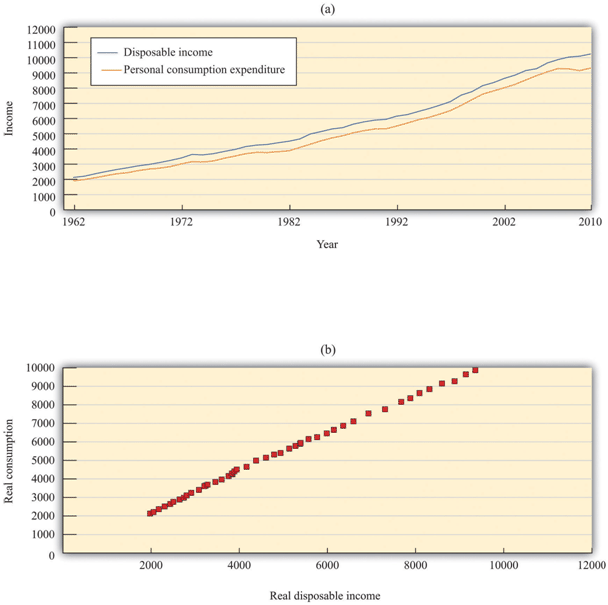

На малюнку 4 показана поведінка споживання та наявного доходу з 1962 по 2010 рік. Показники як доходу, так і споживання знаходяться в 2005 році доларів. Це означає, що номінальні (грошові) рівні доходу і споживання за кожен з років були скориговані на інфляцію, щоб ми могли бачити, як реальний рівень споживання відноситься до реального рівня доходу.

Малюнок 4: Споживання та дохід

Джерело: Економічний звіт Президента (Вашингтон, округ Колумбія: GPO, 2011), таблиця B-31, доступ до 20 вересня 2011 року, www.gpoaccess.gov/eop/tables11.html.

На графіках показано споживання та особистий наявний дохід (у мільярдах доларів 2005 року) з 1962 по 2010 рік. Споживання та наявний дохід суттєво зросли за цей час (а) і існує тісний зв'язок між споживанням та доходом (b).

Перше, що ми бачимо на малюнку 4, - це те, що споживання та наявний дохід суттєво зросли протягом періоду 1962—2010 рр. Це не повинно стати несподіванкою. Ми знаємо, що економіка США зростала за цей період, тому ми очікуємо, що наявний дохід та споживання також зростатимуть. На малюнку 4 видно, що, як наслідок, існує тісний зв'язок між споживанням і доходом, а витрати на споживання складають в середньому близько 91 відсотка наявного доходу. Хоча малюнок 4 виглядає чимось на зразок функції споживання, ми не повинні сприймати цей зв'язок як вагомий доказ для нашої теорії, оскільки це в першу чергу викликано тим, що обидві змінні зростали з часом.

Відповідь споживання на зниження податку Кеннеді

Тепер ми повертаємося до зниження податку Кеннеді. Наскільки добре працює наша модель в прогнозуванні впливу податкових змін на споживання? Поверхнево це здається легким питанням. Ми можемо вивчити зміни споживання та доходів, які виникли після податкових змін, і побачити, чи відповідають ці зміни моделі.

Однак існує критична різниця між нашою теорією та реальністю. Коли ми обговорювали наслідки зниження податків, використовуючи нашу теорію, ми неявно тримали все інше постійним. Ми припускали, що відбулася зміна податків і ніяких змін в будь-якій іншій змінній. Наприклад, ми припускали, що державні витрати, інвестиційні витрати та чистий експорт не змінилися. Фактично, інші економічні змінні змінювалися одночасно з набранням чинності нової податкової політики; ці зміни також могли вплинути на споживання та наявний дохід. Дивлячись на конкретні податкові експерименти - брудний бізнес.

Податки були скорочені в лютому 1964 року, а (реальний) наявний дохід збільшився на 430 мільярдів доларів, що набагато більше, ніж у попередні періоди часу. Споживчі витрати за цей період значно зросли. У таблиці 2 узагальнено поведінку ВВП, наявного доходу, споживання та середньої схильності до споживання за період 1960—68 років. Пам'ятайте, що це реальні змінні, вимірювані в 2000 році доларів. Середня схильність до споживання розраховується як споживання, поділене на наявний дохід, а гранична схильність до споживання розраховується як зміна споживання, поділена на зміну наявного доходу.

| Рік | Реальний ВВП ($) | Наявний дохід ($) | Витрата ($) | БТР | ГДК |

| 1960 | 2 501.8 | 1 759,7 | 1 597,4 | 0.91 | — |

| 1961 | 2 560.0 | 1 819,2 | 1 630.3 | 0,90 | 0,55 |

| 1962 | 2 715.2 | 1 908,2 | 1 711.1 | 0,90 | 0.91 |

| 1963 | 2 834.0 | 1 979,1 | 1 781.6 | 0,90 | 0,99 |

| 1964 | 2 998,6 | 2 22,8 | 1 888,4 | 0,89 | 0,74 |

| 1965 | 3 191.1 | 2 253,3 | 2 007,7 | 0,89 | 0,97 |

| 1966 | 3 399,1 | 2 371,9 | 2,121,8 | 0,89 | 0,96 |

| 1967 | 3 484,6 | 2 475,9 | 2 185.0 | 0,88 | 0,61 |

| 1968 | 3 652,7 | 2 588,0 | 2 310.5 | 0,89 | 1.11 |

Джерело: Економічний звіт Президента (Вашингтон, округ Колумбія: GPO 2004), доступний 20 вересня 2011 року, www.gpoaccess.gov/eop.

APC, середня схильність до споживання; ГДК, гранична схильність до споживання.

Наявний дохід збільшився, як і споживання, відповідно до прогнозів нашої теорії. Як прогнозує теорія, середня схильність до споживання зменшилася протягом більшої частини цього періоду. Так само, відповідно до теорії, гранична схильність до споживання була менше 1 (у всі роки, крім 1968 року). Таким чином, докази цього періоду в цілому відповідають прогнозам, які ми зробили на основі нашої моделі.

Сукупний дохід, сукупне споживання та сукупна економія

Зниження податків 1964 року було розроблено не для того, щоб впливати на споживання ізольовано, а скоріше впливати на загальну економіку через вплив на споживання. Поки що ми стверджували, що зміна податків призводить до зміни наявного доходу, а отже, і до зміни споживання. Тепер ми завершуємо розповідь, зазначивши, що зміна споживання сама вплине на рівень реального ВВП і, отже, матиме подальший вплив на рівень наявного доходу.

У випадку зниження податків Кеннеді 1964 року економісти, які консультували адміністрацію, мали досить конкретне уявлення про те, як зміни споживання вплинуть на загальну економіку. Вони стверджували, що зниження податку на 10 мільярдів доларів призведе до збільшення ВВП приблизно на 20 мільярдів доларів щороку. Як вони створили цю оцінку? Щоб відповісти на це питання, нам потрібно вбудувати нашу теорію споживання в модель сукупних витрат.

Ми мотивували свою функцію споживання, думаючи про поведінку окремого домогосподарства. Зараз ми припускаємо, що наше домогосподарство в певному сенсі є середнім або представником всієї економіки, тому відносини споживання тримаються на загальноекономічному рівні. Різні домогосподарства насправді можуть мати різні функції споживання, але коли ми додаємо їх разом, ми все одно очікуємо знайти сукупний зв'язок, подібний до того, який ми описали. Економісти того часу використовували рамки, які тісно базувалися на моделі сукупних витрат. Коли ціни липкі, рівень ВВП визначається в цій моделі за умови, що заплановані витрати і фактичні витрати рівні. Модель говорить нам, що рівень реального ВВП залежить від рівня автономних витрат і мультиплікатора,

реальний ВВП = мультиплікатор × автономні витрати,

де множник обчислюється як (11−гранична схильність до витрачання). З огляду на рівень автономних витрат в економіці і задане значення граничної схильності до витрат, можна обчислити рівноважний рівень реального ВВП.

Крайова схильність до витрат - це не те ж саме, що гранична схильність до споживання, хоча вони пов'язані між собою. Гранична схильність до витрат говорить нам про те, наскільки змінюються загальні витрати при зміні ВВП. Загальні витрати включають не тільки споживання, але й інвестиції, державні закупівлі та чистий експорт, тому якщо хтось із них реагує на зміни ВВП, то позначається гранична схильність до витрат. Так само автономні витрати - це не те саме, що автономне споживання. Автономні витрати - це сума автономного споживання, автономних інвестицій, автономних державних закупівель та автономного чистого експорту. Нарешті, гранична схильність до споживання вимірює, як споживання реагує на зміни наявного доходу, а не ВВП.

У нашому аналізі ми продовжуємо зосереджуватися на споживанні і припускаємо, що інші складові витрат - державні витрати, інвестиції та чистий експорт - є екзогенними. Тобто всі ці змінні не впливають на зміни доходів, і тому всі вони включені в автономні витрати. Крім того, ми припускаємо, що на суму, яку витрачає уряд, не впливає сума, яку він отримує в податкових надходженнях.

Щоб з'ясувати вплив на економіку зміни податків на прибуток, візьмемо рівняння для реального ВВП і запишемо його в плані змін:

зміна реального ВВП = множник × зміна автономних витрат.

Це рівняння говорить нам, що нам потрібні дві частини інформації, щоб з'ясувати ефект зміни податку:

- Гранична схильність до витрат, оскільки це дозволяє обчислити множник

- Вплив зміни податку на автономні витрати

Давайте подумаємо про граничну схильність витрачати в першу чергу. Ми хочемо знати відповідь на наступне питання: якщо ВВП зміниться на якусь суму (скажімо, 100 доларів), що буде з витратами? Є три штуки до відповіді.

- Зміна ВВП призводить до зміни особистого доходу. Пам'ятайте з кругового потоку доходів, що ВВП вимірює виробництво, доходи та витрати в економіці. Фірми отримують дохід, коли продають свою продукцію. Більшість цього доходу потрапляє в руки домогосподарств у вигляді виплат заробітної плати та заробітної плати або виплати дивідендів. Фірми утримують частину доходу, який вони генерують, щоб замінити зношені капітальні товари та фінансувати нові інвестиції. На початку 1960-х років особистий дохід становив близько 78 відсотків ВВП. Тож якби ВВП збільшився на 100 доларів, ми очікуємо, що особистий дохід збільшиться приблизно на 78 доларів.

- Зміна особистого доходу призводить, в свою чергу, до зміни наявного доходу. Як ми детально пояснили, доходи фізичних осіб оподатковуються, тому наявний дохід менше, ніж особистий дохід. Оскільки ми розглядаємо наслідки зміни податків, нам потрібна оцінка граничної ставки податку, з якою стикаються споживачі. Ми знаємо з малюнка 27.3, що це варіювалося у різних осіб, але дослідники підрахували, що для економіки в цілому гранична ставка податку в 1964 році становила близько 22 відсотків. Роберт Барро і Чайпат Сасакаху дають оцінки «середньої граничної ставки податку». Барро і Сасакаху, «Вимірювання середньої граничної ставки податку з податку на доходи фізичних осіб» (Робочий документ NBER № 1060 [Передрук № r0487], червень 1984), http://www.nber.org/papers/w1060. Іншими словами, домогосподарства зберігали б близько 78 відсотків (= 100 відсотків - 22 відсотки) свого особистого доходу. Отже, якщо особистий дохід збільшився на 78 доларів, наявний дохід збільшився б приблизно на $61 (= 0,78 × $78). (Це безглуздий збіг, що ці два числа обидва становлять 78 відсотків.)

- Нарешті, зміна наявного доходу призводить до зміни споживання. Згідно з економічним звітом президента 1964 року, CEA вважав, що гранична схильність до споживання становить близько 0,93. Отже, якщо наявний дохід збільшився на 61 долар, ми очікуємо, що споживання збільшиться приблизно на 57 доларів (= 0,93 × 61 долар).

Отже, склавши ці три разом, ми бачимо, що збільшення ВВП на 100 доларів призводить до збільшення споживання на 57 доларів. Гранична схильність до витрат в цій економіці дорівнювала приблизно 57 відсоткам.

Тепер давайте подумаємо про зміну автономних витрат. Ми говорили, що податки були скорочені приблизно на 10 мільярдів доларів. Ми очікуємо, що більша частина цього зниження податків опинилася в руках споживачів. Виходячи з граничної схильності до споживання 0,93, ми очікуємо збільшення автономного споживання приблизно на 9,3 мільярда доларів,

зміна автономних витрат = $9,3 млрд.

Зібравши ці два результати разом, ми виявляємо, що наш прогноз зміни ВВП в результаті зниження податків є

зміна реального ВВП = множник × зміна автономних витрат = 2,3 × $9,3 млрд = $21,4 млрд.

Наша відповідь не зовсім дорівнює 20 мільярдам доларів, прогнозованих CEA, але вона дуже близька. Як і слід було очікувати, CEA працював з більш складною моделлю, ніж та, яку ми тут пояснили, і, як наслідок, вони придумали трохи меншу цифру для множника.

Слово попередження

Весь наш аналіз досі ігнорував той факт, що завдяки рівнянню коригування цін збільшення реального ВВП призводить до зростання рівня цін. Це зростання цін служить для придушення деяких наслідків збільшення витрат. Фактично, ми проігнорували пропозицію в економіці. Справа не в тому, що економісти адміністрації Кеннеді-Джонсона наївно ставилися до сторони пропозиції, але вони вважали, що рухи попиту набагато більш актуальні для короткострокових цілей формування політики. Більш пізній економічний досвід переконав економістів, що ми ігноруємо пропозицію в економіці на свій страх і ризик. Сучасні макроекономісти будуть обережні, щоб доповнити цю історію обговоренням коригування цін.

Зниження податків та приватні заощадження

Ми вже провели більшу частину аналізу, необхідного для вивчення впливу зниження податків на економію. Ми знаємо, що зниження податку збільшує наявний дохід. Наша теорія згладжування споживання говорить нам, що домогосподарства реагуватимуть збільшенням споживання та економії. Зокрема, ми прогнозуємо, що зниження податків на долар призведе до збільшення економії на (1 − гранична схильність до споживання). Спокусливо зробити висновок, що зниження податків, таким чином, призведе як до збільшення споживання, збільшення обсягів виробництва зараз, так і до більшої економії, збільшення обсягів виробництва в майбутньому. Такий аргумент не вірний, оскільки він дивиться лише на економію домочадцями. Ми також повинні подивитися на вплив зниження податків на державний профіцит або дефіцит.

Зниження податків та національні заощадження

Якщо уряд витрачає більше, ніж отримує в податкових надходженнях, то у нього дефіцит. І навпаки, якщо він витрачає менше, ніж отримує в податкових надходженнях, він має надлишок. Національні заощадження - це сукупні заощадження уряду та приватного сектору.

Якщо уряд відчуває дефіцит, національні заощадження = приватні заощадження − державний дефіцит,

Якщо уряд працює з профіцитом, національні заощадження = приватні заощадження + державний профіцит.

Це лише два різних способи сказати одне і те ж, тому що, за визначенням, надлишок уряду дорівнює мінус дефіцит уряду.

Що станеться, якщо уряд зменшить податки? Якщо немає пов'язаних з цим змін у державних витратах, то зниження податків переводять долар за долар в державний бюджет. Зниження податків на мільйон доларів збільшить дефіцит (або зменшить профіцит) рівно на 1 мільйон доларів. Тож незважаючи на те, що зниження податку на долар збільшує приватні заощадження на $ (1 − гранична схильність до споживання), це коштує уряду $1. Чистий ефект (для початку) полягає в зменшенні національних заощаджень на суму, рівну граничній схильності до споживання.

Якщо зниження податку вдається збільшити дохід, є додаткові заощадження в результаті процесу мультиплікатора. Тим не менш, ми очікуємо, що загальний ефект - зменшення національних заощаджень. Наприклад, знову розглянемо зниження податку Кеннеді. Податки були скорочені на 10 мільярдів доларів. Отримана зміна доходу склала приблизно 20 мільярдів доларів. При граничній схильності до економії, рівній 0,07, компенсаційне збільшення приватних заощаджень склало б близько 1,4 мільярда доларів. Очевидно, результатом стало значне зниження національних заощаджень.

Тут ми бачимо одну з найбільших проблем зі зниженням податків. Вони привабливі в короткостроковій перспективі, оскільки стимулюють сукупний попит і збільшують обсяг виробництва. Вони також привабливі політично, зі зрозумілих причин. На жаль, вони мають несприятливий довгостроковий наслідок зменшення національних заощаджень. Коли національні заощадження зменшуються, економіка не нарощує свій капітал так швидко, тому майбутні рівні життя нижчі, ніж вони були б інакше.

Зниження податків Рейгана

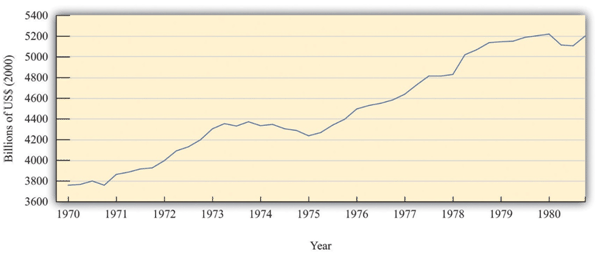

Коли Рональд Рейган був обраний президентом США в 1980 році, економіка США була не в дуже хорошій формі. 1970-ті роки були дуже важким часом для економік у всьому світі. Нафтовидобувні країни світу, виступаючи картелем, суттєво підвищили ціни на нафту, і, як наслідок, зросли витрати на енергоносії. Ці ціни на енергоносії спровокували серйозну рецесію в середині 1970-х років та меншу рецесію наприкінці 1970-х років. На малюнку 5: показаний реальний валовий внутрішній продукт США (ВВП) за цей період. Як і рецесії, США страждали від інфляції, яка була дуже високою за історичними мірками: ціни зростали більш ніж на 10 відсотків на рік.

Малюнок 5: Реальний ВВП у 1970-х роках

Джерело: Бюро економічного аналізу. Цифра показує реальний ВВП в 1970-х роках. Відбулася затяжна рецесія в середині 1970-х років і менша рецесія до кінця десятиліття.

Президент Рейган і його економічні радники стверджували, що високі податки були однією з причин відносно поганих показників економіки США. Зокрема, вони стверджували, що податки на доходи стримують людей працювати так само наполегливо, як інакше. На відміну від радників президента Кеннеді, які стверджували, що зниження податку на прибуток збільшить реальний ВВП за рахунок стимулювання сукупних витрат, радники Рейгана заявили, що зниження податків збільшить потенційний обсяг виробництва. Прихильники цього економічного погляду стали називати сидерами постачання, оскільки їх увага була зосереджена на виробництві товарів та послуг, а не на сумі витрат на товари та послуги.

Після його інавгурації президент Рейган наполегливо наполегливо наполягав змін до податкового кодексу, а Конгрес прийняв Закон про оподаткування економічного відновлення (ERTA) в 1981 році. Цей закон суттєво знизив податкові ставки.

Основним механізмом, який запропонували постачальники, було те, що зниження податків на прибуток збільшить стимул до роботи. Щоб проаналізувати цю претензію, нам потрібно дослідити, як рішення про постачання робочої сили залежить від податку на прибуток. Як і в нашому аналізі споживання, ми дивимося на пропозицію робочої сили, думаючи про поведінку одного домогосподарства. Тоді ми припускаємо, що домогосподарство можна сприймати як представника всієї економіки.

Постачання робочої сили

Кожна людина стикається з обмеженням часу: у день є лише 24 години, які потрібно розділити між робочим часом та годинами дозвілля. Обмеження бюджету часу людини говорить про те, що щодня години дозвілля + робочий час = 24 години.

Рішення про постачання робочої сили - це еквівалентно рішення про те, скільки дозвілля насолоджуватися. Це рішення засноване на компромісі між насолодою дозвіллям і роботою над придбанням товарів споживання. Людям подобається проводити дозвілля, і вони вважають за краще більше дозвілля, ніж менше. Дозвілля можна вважати «хорошим», так само, як шоколадні або сині джинси або банки Coca-Cola. Люди жертвують дозвіллям, працюючи замість цього, тому що зароблені гроші дозволяють їм купувати товари та послуги.

Щоб переконатися в цьому, ми спочатку переписуємо обмеження бюджету часу в грошовому вираженні. Значення години часу задається номінальною заробітною платою. Множення через обмеження бюджету часу на номінальну заробітну плату дає нам бюджетне обмеження в доларах, а не годинами:

(дозвілля × номінальна заробітна плата) + номінальний дохід заробітної плати = 24 × номінальна заробітна плата

Другий термін з лівого боку - «номінальний дохід від заробітної плати», оскільки це дорівнює кількості відпрацьованих годин на погодинну заробітну плату.

Оскільки заробітна плата використовується для покупки споживчих товарів, ми замінюємо його загальними номінальними витратами на споживання, що дорівнює рівню цін на кількість придбаних товарів споживання:

(дозвільні години × номінальна заробітна плата) + (рівень ціни × споживання) = 24 × номінальна заробітна плата.

Це бюджетне обмеження, з яким стикається індивідуальний вибір між споживанням дозвілля та споживання. Подумайте про це так: це так, ніби індивід спочатку продає всю свою працю за поточною заробітною платою, приносячи дохід з правого боку. З цим доходом вона потім «купує» товари для дозвілля та споживання. Ціна години дозвілля - це всього лише ставка заробітної плати, а ціна одиниці споживаного товару - рівень цін. Нарешті, якщо розділити це рівняння на рівень цін, ми побачимо, що в бюджетному обмеженні фігурує реальна заробітна плата (заробітна плата, поділена на рівень цін):

(Дозвілля × реальна заробітна плата) + споживання = 24 × реальна заробітна плата.

Саме реальна заробітна плата, а не номінальна заробітна плата, має значення для рішення про постачання робочої сили.

Зміни в реальній заробітній платі

Що станеться, якщо відбувається підвищення реальної заробітної плати? Існує два ефекти:

- Виникає ефект заміщення. Збільшення реальної заробітної плати означає, що відпочинок став відносно дорожчим. Вам доведеться відмовитися від більшої кількості товарів споживання, щоб отримати годину дозвілля. Якщо дозвілля стане дорожчим, ми очікуємо, що домогосподарство «купуватиме» менше годин дозвілля та більше товарів для споживання - тобто замінити дозвілля споживанням. Цей ефект прогнозує, що кількість поставленої робочої сили збільшиться.

- Є ефект доходу. Збільшення реальної заробітної плати робить людину багатшою - пам'ятайте, що ми можемо думати про дохід як рівний 24 × реальної заробітної плати. У відповідь на більш високий дохід ми очікуємо, що домогосподарство збільшить споживання товарів та послуг, а також збільшить споживання дозвілля. Цей ефект прогнозує, що кількість поставленої робочої сили зменшиться.

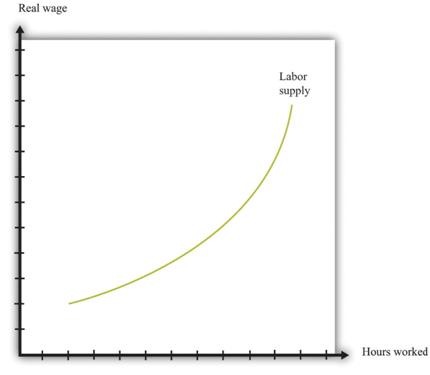

Збираючи ці прогнози воєдино, ми повинні зробити висновок, що ми не знаємо, що буде з кількістю поставленої робочої сили при збільшенні реальної заробітної плати. З одного боку, більш висока реальна заробітна плата робить роботу більш привабливою, оскільки ви можете отримати більше товарів і послуг за кожну годину часу, який ви відмовляєтеся (ефект заміни). З іншого боку, ви можете отримати однакову кількість товарів споживання з меншими зусиллями, що робить його привабливим для роботи менше (ефект доходу). Якщо ефект заміщення сильніше, крива пропозиції робочої сили має стандартну форму: вона нахиляється вгору, як на малюнку 6:.

Малюнок 6: Постачання робочої сили

Реакція кількості робочої сили, що постачається на реальну заробітну плату, залежить як від ефекту доходу, так і від ефекту заміщення. Коли ефект заміщення більший, ніж ефект доходу, крива пропозиції має «нормальну» догору-похилу форму.

Зрештою, форма кривої пропозиції робочої сили є емпіричним питанням; відповісти на нього ми можемо лише перейшовши до даних. І як ви могли здогадатися, це виявляється складним питанням, щоб відповісти, як тільки ми почнемо мати справу зі складнощами різних видів праці. Думка більшості економістів, які вивчали пропозицію робочої сили, полягає в тому, що більш висока реальна заробітна плата призводить до більшої кількості поставленої робочої сили, але ефект не дуже сильний. Ефект доходу майже скасовує ефект заміщення. Це означає, що крива пропозиції робочої сили нахиляється вгору, але досить крута.

Вплив зниження податків Рейгана на пропозицію робочої сили

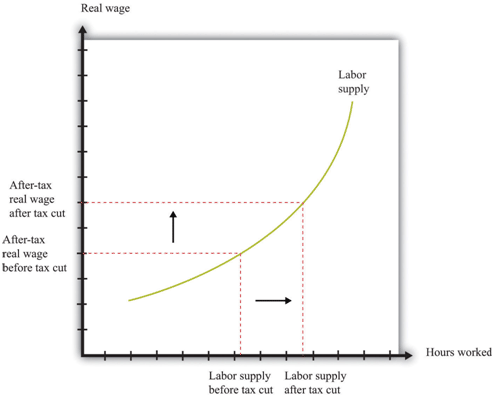

Припустимо, фізична особа знає номінальну заробітну плату, але також знає, що вона буде оподатковуватися будь-яким доходом, який вона заробляє за ставкою податку на прибуток. Ставка заробітної плати, яка має значення для її рішення, - це реальна заробітна плата після оподаткування. Її реальний наявний дохід - це:

наявний дохід = відпрацьовані години× (1−ставка податку) × (номінальна заробітна/рівень цін)

= відпрацьовані години× (1−ставка податку) × реальна заробітна плата.

У цьому випадку триває все обговорення пропозиції робочої сили, за винятком того, що нам потрібно замінити реальну заробітну плату реальною заробітною платою після оподаткування, оскільки саме заробітна плата після оподаткування має значення для особистості.

Малюнок 7: показує ефект скорочення податків. Якщо крива пропозиції робочої сили нахиляється вгору, зниження податку призводить до збільшення кількості поставленої робочої сили. А якщо збільшується пропозиція робочої сили, то потенційний вихід теж збільшується. Іншими словами, одним з наслідків зниження податків є спонукання людей працювати більше і виробляти більш реальний ВВП. Щоб все було просто, малюнок 8 малюється, припускаючи, що в результаті зниження податку не змінюється рівноважна реальна заробітна плата. Насправді, ми очікуємо, що реальна заробітна плата також дещо зменшиться. Покупці робочої сили, а також продавці робочої сили виграють від зниження податків. Дійсно, саме це зниження реальної заробітної плати спонукає фірми купувати додаткову робочу силу, яку бажають забезпечити фізичні особи. (Якби ми включили це в нашу картину, то реальна заробітна плата після оподаткування все одно збільшилася б, але менше, ніж показано на малюнку.)

Малюнок 7: Відповідь пропозиції робочої сили на зниження податків

Заробітна плата, яка має значення для рішень щодо постачання робочої сили, - це реальна заробітна плата після оподаткування. Якщо податки на прибуток будуть скорочені, а реальна заробітна плата буде незмінною, то домогосподарства будуть поставляти більше робочої сили.

Щоб переглянути звіт Конгресу про податкові ставки з 1945 року, відвідайте Податки та економіку.

Крива Лаффера

Економіка пропозиції була суперечливою і породила багато дискусій ще в 1980-х роках і з тих пір. І все ж аргумент, який ми щойно представили, насправді не є суперечливим взагалі. Майже всі економісти зійшлися на думці, що в теорії скорочення податків може призвести до збільшення кількості поставленої робочої сили. Розбіжності стосувалися величини ефекту.

Деякі прихильники економіки на стороні пропозиції зробили набагато сильніше претензії. Вони заявили, що позитивний вплив на пропозицію робочої сили може бути настільки великим, що загальні податкові надходження збільшуватимуться, а не зменшуватимуться. Вони стверджували, що, незважаючи на те, що уряд отримає менше податкових надходжень на кожен зароблений долар, люди будуть працювати набагато важче і генерувати набагато більше оподатковуваного доходу, що уряд в кінцевому підсумку отримає більше доходів, ніж раніше.

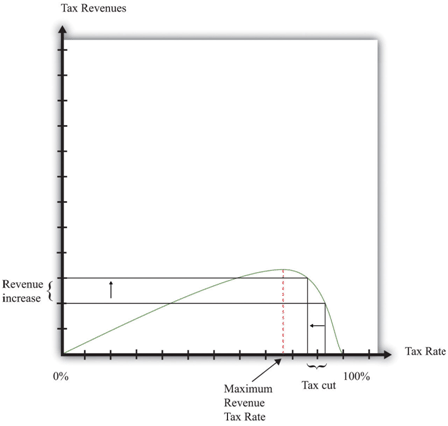

Цей аргумент був інкапсульований в так звану криву Лаффера. Економіст Артур Лаффер запитав, що буде, якщо ви графуєте податкові надходження як функцію податкової ставки. Очевидно (він спостерігав) якщо ставка податку дорівнює нулю, то податкові надходження повинні бути нульовими. І, стверджував Лаффер, якби ставка податку становила 100 відсотків, тому уряд забирав кожну зароблену вами копійку, то ні у кого не було б стимулу працювати взагалі, а кількість поставленої робочої сили знизилося б до нуля. Знову ж таки, надходження від податку на прибуток дорівнювали б нулю. У проміжках податкові надходження позитивні. На малюнку 8: показаний приклад кривої Лаффера. Існує деяка податкова ставка, яка призведе до отримання максимально можливого доходу для уряду. Саме це не так вже й цікаво: мета уряду - не підняти якомога більше податкових надходжень. Але якщо податкова ставка лежить праворуч від цього моменту, то - як показує картина - зниження податків збільшить податкові надходження.

Малюнок 8: Крива Лаффера

Крива Лаффера говорить про те, що зниження ставки податку може призвести до збільшення податкових надходжень. Хоча це теоретична можливість при дуже високих податкових ставках, більшість економістів розглядають криву Лаффера як теоретичну цікавість з обмеженою застосовністю до реальних економік.

Подібно до того, як майже всі економісти погодилися, що будуть деякі побічні ефекти зниження податку на прибуток, майже всі економісти погодилися, що аргумент кривої Лаффера непридатний до економіки США (або взагалі будь-якої іншої економіки). Докази вказували на те, що наслідки зниження податків на відпрацьовані години, ймовірно, будуть відносно невеликими. Майже жоден економіст насправді не вважав, що економіка знаходиться на неправильній стороні кривої Лаффера, де зниження податків може окупитися.

На жаль, аргумент кривої Лаффера був політично привабливим, хоча це не було підтверджено економічними доказами. Підкріплений цим аргументом, президент Рейган контролював як зниження податків, так і велике збільшення державних витрат. В результаті уряд США зіткнувся з великим дефіцитом бюджету. Виходячи з ERTA, президент Рейган і президент Джордж Буш після того, як він обидва були змушені збільшити податки, щоб повернути бюджет під контроль. Економічна історія США в 1980-х роках була досить складною. Оскільки ця глава стосується податків на прибуток, ми розглянули лише одну із змін політики адміністрації Рейгана. Інші зміни в податковій політиці були покликані сприяти економії. Ми не обговорювали інші аспекти фіскальної політики президента Рейгана (спостерігалося значне збільшення державних закупівель), жорстку монетарну політику, яку проводить Федеральна резервна система, або поведінку процентних ставок і обмінних курсів. Все це питання для інших глав.

У висновку

Наша мета в цьому розділі полягала в тому, щоб зрозуміти вплив податкових змін на сукупне споживання та сукупний обсяг виробництва. Зниження податку ставить більше доходів в руки домогосподарств, і, таким чином, споживання збільшується. Збільшення споживання, в свою чергу, призводить до розширення загального рівня економічної активності. Рамки добре справляються з описом та поясненням фактичних економічних результатів під час зниження податків Кеннеді. Таким чином, ми можемо мати певну віру в те, що наші основні рамки є розумно здоровими. Сказавши це, це дуже проста модель, яка має деякі недоліки, особливо її нехтування пропозицією сторони економіки.

Зниження податку на прибуток також зменшує загальні національні заощадження. Зниження податку на прибуток збільшує наявний дохід домогосподарств та призводить до збільшення заощаджень домогосподарств (а також збільшення споживання). У той же час, однак, зниження податку на прибуток означає, що уряд економить менше (або запозичує більше). Чистий ефект полягає в зменшенні національних заощаджень. Теорія економічного зростання говорить нам, що зменшення заощаджень має ефект зниження майбутнього рівня життя.

Потім ми розглянули зниження податків Рейгана 1980-х років. Ці зниження податків були спрямовані на стимулювання зайнятості та виробництва шляхом заохочення людей працювати більше. Переконання, що зниження податків призводить до збільшення кількості поставленої робочої сили, узгоджується з основними мікроекономічними принципами, але є розбіжності щодо ймовірного розміру ефекту.

Хоча ми обговорюємо вплив податків на витрати за допомогою зниження податків адміністрацій Кеннеді та Рейгана, урок є більш загальним. Сполученими Штатами та іншими країнами прийнято використовувати зміни ставок податку на прибуток як інструмент втручання. Ми висвітлили кілька наслідків таких втручань. Зміни податку на прибуток змінюють рівень наявного доходу домогосподарств і, таким чином, впливають на витрати на споживання; вони впливають на заощадження та накопичення капіталу та впливають на пропозицію робочої сили. Таким чином, цей інструмент політики надає уряду значний вплив на сукупну економіку.

Дійсно, коли криза 2008 року обрушилася на світові економіки, багато країн відреагували впровадженням експансіоністської фіскальної політики, включаючи зниження податків. Австралія, Великобританія, Сінгапур, Австрія та Бразилія - лише деякі з країн, які скоротили податки у відповідь на кризу.

Ми використовували зниження податку Кеннеді, щоб проілюструвати побічні ефекти попиту та зниження податку Рейгана, щоб проілюструвати побічні ефекти пропозиції, оскільки це були канали, підкреслені економічними консультантами в той час. Однак майже кожна зміна кодексу податку на прибуток впливає на споживання, економію та пропозицію робочої сили. Кожна зміна коду має короткострокові ефекти і довгострокові ефекти, і, як ми бачили, ці ефекти можуть бути суперечливими. Таким чином, щоразу, коли ви чуєте або читаєте про запропоновані зміни податків, ви повинні намагатися пам'ятати, що всі ці різні історії будуть діяти. Політики та експерти, які підтримують або виступають проти змін, зазвичай говорять лише про одну з них, залежно від спина, яку вони хочуть передати. Аналіз цієї глави повинен допомогти вам завжди бачити загальну картину.

Нарешті, пам'ятайте, що податкові зміни, як правило, матимуть серйозний вплив на розподіл доходів. Є переможці і переможені від кожної зміни податкового кодексу. Саме тому зміни до податкового кодексу є нескінченним джерелом політичних дискусій.

Для перегляду актуальних питань відвідайте Раду економічних радників.

Ключові висновки про Кеннеді

- Починаючи з початку 1960-х років зростання реального ВВП почав сповільнюватися. Це послужило основою для зниження податків 1964 року.

- Економісти СЕА використовували модель сукупних витрат як основу для аналізу наслідків зниження податків.

- У відповідь на зниження податків зросли споживання та реальний ВВП. Це відповідає прогнозуванню моделі сукупних витрат.

- Оскільки гранична схильність до споживання менше 1, зниження податку призведе до того, що домогосподарство споживатиме більше та заощадить більше.

- Національні заощадження, сума державних та приватних заощаджень, як правило, зменшуються, коли відбувається зниження податків.

Ключові виноси на Рейгані

- До зниження податків Рейгана економіка США переживала як низьке зростання реального ВВП, так і високу інфляцію.

- Економічні радники Рейгана наголосили на впливі податків на пропозицію в економіці, зокрема стимулюючий вплив податків на пропозицію робочої сили та інвестиції.

- Зниження податків Рейганом призвело до значно більшого дефіциту в Сполучених Штатах.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі.

Дайте відповідь на питання самоперевірки нижче, щоб контролювати ваше розуміння понять в цьому розділі.Самостійна перевірка питання

- Що має значення для рішень з постачання робочої сили - гранична ставка податку або середня ставка податку?

- Відповідно до кривої Лаффера, чи завжди зниження податків збільшує податкові надходження?

- Яким був стан економіки на момент зниження податків Рейгана?

- Які рамки були використані для аналізу наслідків зниження податків Рейганом?

- Якими були наслідки зниження податку Рейгана?

- Перейдіть на сайт Бюро економічного аналізу. Відвідайте розділ про доходи фізичних осіб. Вивчіть, що сталося останнім часом з особистим доходом і наявним доходом. Вони збільшувалися або зменшувалися? Як це впливає на вас?

- Виберіть країну, відмінну від США. Чи можете ви знайти ставки податку на прибуток для цієї країни? Як вони порівнюються зі Сполученими Штатами?

- Перейдіть на веб-сторінку IRS. Припустимо, що ви є членом подружнього домогосподарства із загальним доходом 55 000 доларів. Які ваші граничні та середні податкові ставки? Порівняйте такі зі ставками податку на фізичних осіб. Яка група стикається з вищою граничною ставкою податку на прибуток?

- Влітку 2010 року скорочення податків Джорджа Буша-молодшого ось-ось закінчилося. Якою була б зміна податкових ставок, якби було дозволено закінчуватися скороченням податків?

- Зайдіть в Інтернет та досліджуйте поточну податкову ситуацію при адміністрації Трампа. Які критичні зауваження щодо поточної податкової ситуації?