2.8: Дефіцит торгівлі та обмінні курси

- Page ID

- 56952

Дефіцит торгівлі та обмінні курси

Оскільки ВВП вимірюється у валюті країни, для порівняння ВВП різних країн нам потрібно конвертувати їх у загальну валюту. Один із способів зробити це - з обмінним курсом, який є ціною валюти однієї країни з точки зору іншої. Як тільки ВВП виражаються в єдиній валюті, ми можемо порівняти ВВП кожної країни на душу населення, розділивши ВВП на населення. Країни з великим населенням часто мають великі ВВП, але тільки ВВП може бути оманливим показником багатства нації. Кращою мірою є ВВП на душу населення.

Торговий баланс вимірює розрив між експортом країни та її імпортом. У більшості країн з високим рівнем доходу товари становлять менше половини загального виробництва країни, тоді як послуги складають більше половини. Останні два десятиліття спостерігається сплеск міжнародної торгівлі послугами; однак найбільш глобальна торгівля все ще має форму товарів, а не послуг. Баланс поточного рахунку включає торгівлю товарами, послугами та грошима, що надходять у країну та з неї від інвестицій та односторонніх переказів.

Універсальні узагальнення

- Тривалий торговельний дефіцит впливає на вартість валюти країни.

- Всі країни займаються якоюсь торгівлею з іншими народами.

Керівні питання

- Як використовується іноземна валюта в торгівлі?

- Як слабкий американський долар впливає на вас на споживача? Сильний долар?

Порівняння ВВП між країнами

Загальноприйнято використовувати ВВП як показник економічного добробуту або рівня життя в країні. При порівнянні ВВП різних країн для цієї мети виникають відразу два питання. По-перше, ВВП країни вимірюється у власній валюті: США використовують долар США; Канада, канадський долар; більшість країн Західної Європи - євро; Японія, ієна; Мексика, песо; і так далі. Оскільки країни використовують власні валюти, порівняння ВВП між двома країнами вимагає конвертації в загальну валюту. Друге питання полягає в тому, що країни мають дуже різну кількість людей. Наприклад, Сполучені Штати мають набагато більшу економіку, ніж Мексика чи Канада, але вона також має приблизно втричі більше людей, ніж Мексика, і в дев'ять разів більше людей, ніж Канада. Отже, якщо ми намагаємося порівняти рівень життя в різних країнах, нам потрібно розділити ВВП на населення.

Конвертація валют з курсами валют

Щоб порівняти ВВП країн з різними валютами, необхідно перевести в «загальний знаменник» за допомогою обмінного курсу, який є вартістю однієї валюти в перерахунку на іншу валюту. Курси валют виражаються або як одиниці валюти країни А, якою потрібно торгувати за одну одиницю валюти країни B (наприклад, японська єна за британський фунт), або як зворотна (наприклад, британські фунти за японську ієну). Для цієї мети можуть бути використані два типи обмінних курсів, ринкові курси валют і паритет купівельної спроможності (PPP) еквівалентні обмінні курси. Ринкові курси валют змінюються щодня залежно від попиту та пропозиції на валютних ринках. Курси валют, еквівалентні ППП, забезпечують більш тривалу міру обмінного курсу. З цієї причини обмінні курси, еквівалентні ППС, як правило, використовуються для міжнаціональних порівнянь ВВП.

Використовувати обмінний курс для перетворення ВВП з однієї валюти в іншу просто. Скажімо, завдання полягає в тому, щоб порівняти ВВП Бразилії в 2012 році в 4,403 млрд реалів з ВВП США в 16,245 трлн доларів за той же рік.

Крок 1. Визначте курс валют за вказаний рік. У 2012 році обмінний курс становив 1,869 реалів = $1. (Ці цифри реалістичні, але округлені, щоб спростити розрахунки.)

Крок 2. Перетворити ВВП Бразилії в долари США:

ВВП Бразилії в $ США = ВВП Бразилії в реалах

Обмінний курс (реал/$ США) = 4,403 млрд реалів

1.869 реалів за $ США = $2,355.8 млрд

Крок 3. Порівняйте це значення з ВВП США за той же рік. ВВП США становив $16,245 в 2012 році, що майже в сім разів перевищує ВВП Бразилії в 2012 році.

Крок 4. Переглянути таблицю 1, яка показує розмір і різноманітність ВВП різних країн у 2012 році, всі виражені в доларах США. Кожен розраховується за допомогою процесу, описаного вище.

| Країна | ВВП у мільярдах внутрішньої валюти | Внутрішня валюта/долари США (еквівалент PPP) | ВВП (в мільярдах доларів США) | |

| Бразилія | 4 403 | реалів | 1,869 | 2 356 |

| Канади | 1 818 | доларів | 1.221 | 1 488 |

| Китай | 51 932 | юань | 4.186 | 12 406 |

| Єгипет | 1 542 | фунтів | 2.856 | 540 |

| Німеччина | 2 644 | євро | 0,827 | 3 197 |

| Індія | 97 514 | рупії | 20.817 | 4 684 |

| Японія | 475 868 | ієна | 102.826 | 4 628 |

| Мексика | 15 502 | песо | 8.813 | 1 759 |

| Південна Корея | 1 302 128 | виграв | 806.81 | 1 614 |

| Сполучене Королівство | 1 539 | фунтів | 0.659 | 2 336 |

| Сполучені Штати | 16 245 | доларів | 1.000 | 16 245 |

Порівняння ВВП у різних країнах, 2012 (Джерело: http://www.imf.org/external/pubs/ft/weo/2013/01/weodata/index.aspx)

ВВП на душу населення

Економіка США має найбільший ВВП у світі, на значну суму. Сполучені Штати також є густонаселеною країною; насправді, це третя за чисельністю населення країна у світі, хоча значно відстає від Китаю та Індії. Так чи економіка США більша за інші країни тільки тому, що в Сполучених Штатах більше людей, ніж більшість інших країн, або тому, що економіка США насправді більша за людину? На це питання можна відповісти, розрахувавши ВВП країни на душу населення; тобто ВВП, поділений на населення.

ВВП на душу населення = ВВП

У другій колонці таблиці 2 наведено ВВП того самого вибору країн, які з'явилися в попередньому Відстеження реального ВВП за часом та таблиці 1, показуючи їх ВВП як конвертований у долари США (що збігається з останньою колонкою попередньої таблиці). Третя колонка дає чисельність населення для кожної країни. У четвертій колонці вказано ВВП на душу населення. ВВП на душу населення отримують у два етапи: по-перше, розділивши стовпець другий (ВВП, мільярди доларів) на 1000, тому він має ті ж одиниці, що і стовпець третій (Населення, у мільйоні). Потім ділимо результат (ВВП в мільйоні доларів) на стовпець третій (Населення, в мільйоні).

| Країна | ВВП (в мільярдах доларів США) | Населення (в мільйоні) | ВВП на душу населення (в доларах США) |

| Бразилія | 2 356 | 198.36 | 11 875 |

| Канади | 1 488 | 34.83 | 42 734 |

| Китай | 12 406 | 1354.04 | 9 162 |

| Єгипет | 540 | 82.50 | 6 545 |

| Німеччина | 3 197 | 81.90 | 39 028 |

| Індія | 4 684 | 1223.17 | 3 830 |

| Японія | 4 628 | 127.61 | 36 266 |

| Мексика | 1 614 | 50.01 | 32 272 |

| Південна Корея | 1 759 | 114.87 | 15 312 |

| Сполучене Королівство | 2 336 | 63.24 | 36 941 |

| Сполучені Штати | 16 245 | 314.18 | 51 706 |

ВВП на душу населення, 2012 (джерело: http://www.imf.org/external/pubs/ft/weo/2013/01/weodata/index.aspx)

Зверніть увагу, що рейтинг за ВВП відрізняється від рейтингу за ВВП на душу населення. Індія має дещо більший ВВП, ніж Німеччина, але на душу населення Німеччина має більш ніж в 10 разів рівень життя Індії. Чи скоро Китай матиме кращий рівень життя, ніж США? Прочитайте наступну функцію Clear It Up, щоб дізнатися це.

Оскільки ВВП вимірюється у валюті країни, для порівняння ВВП різних країн нам потрібно конвертувати їх у загальну валюту. Один із способів зробити це - з обмінним курсом, який є ціною валюти однієї країни з точки зору іншої. Як тільки ВВП виражаються в єдиній валюті, ми можемо порівняти ВВП кожної країни на душу населення, розділивши ВВП на населення. Країни з великим населенням часто мають великі ВВП, але тільки ВВП може бути оманливим показником багатства нації. Кращою мірою є ВВП на душу населення.

Міжнародна торгівля та потоки капіталу

Більше, ніж здається на око в Конго

Наскільки ви взаємодієте зі світовою фінансовою системою? Якщо ви думаєте, що особисто мало взаємодієте зі світовою фінансовою системою, подумайте ще раз. Припустимо, ви берете студентський кредит, або ви вносите гроші на свій банківський рахунок. Ви просто вплинули на внутрішні заощадження і запозичення. Тепер скажімо, ви в торговому центрі і купуєте дві футболки «зроблені в Китаї», а пізніше внесіть свій внесок у благодійність, яка допомагає біженцям. Що таке вплив? Ви вплинули на те, скільки грошей надходить у США та з них. Якщо ви відкриваєте ощадний рахунок ІРА і поклали гроші в міжнародний пайовий фонд, ви берете участь в потоці грошей за кордон. Хоча ваша участь може здатися не такою впливовою, як хтось, як президент, який може збільшити або зменшити іноземну допомогу і, таким чином, мати величезний вплив на грошові потоки в країну і з неї, ви взаємодієте з глобальною фінансовою системою на щоденній основі.

Платіжний баланс - термін, який ви скоро зустрінете - здається величезною темою, але як тільки ви дізнаєтеся конкретні компоненти торгівлі та грошей, все це має сенс. По дорозі вам, можливо, доведеться відмовитися від деяких поширених непорозумінь щодо торгівлі та відповісти на деякі запитання: якщо в країні спостерігається дефіцит торгового балансу, це погано? Чи хороший торговий надлишок? Наприклад, подивіться на Демократичну Республіку Конго (часто її називають «Конго»), велику країну в Центральній Африці. У 2012 році він отримав профіцит торгового балансу в розмірі 688 мільйонів доларів, тому він повинен робити добре, чи не так? На відміну від цього, дефіцит торгового балансу в США склав $540 млрд в 2012 році. Чи припускають ці цифри, що економіка в Сполучених Штатах працює гірше, ніж конголезька економіка? Не обов'язково. Дефіцит торгового балансу США має тенденцію до погіршення в міру зміцнення економіки. Навпаки, високі показники бідності в Конго зберігаються, і ці показники не знижуються навіть при позитивному балансі торгівлі. Зрозуміло, що це складніше, ніж просто стверджувати, що дефіцит торгівлі погано впливає на економіку.

У 2012 році він отримав профіцит торгового балансу в розмірі 688 мільйонів доларів, тому він повинен робити добре, чи не так? На відміну від цього, дефіцит торгового балансу в США склав $540 млрд в 2012 році. Чи припускають ці цифри, що економіка в Сполучених Штатах працює гірше, ніж конголезька економіка? Не обов'язково. Дефіцит торгового балансу США має тенденцію до погіршення в міру зміцнення економіки. Навпаки, високі показники бідності в Конго зберігаються, і ці показники не знижуються навіть при позитивному балансі торгівлі. Зрозуміло, що це складніше, ніж просто стверджувати, що дефіцит торгівлі погано впливає на економіку.

Торговельний баланс (або торговий баланс) - це будь-який розрив між доларовою вартістю її експорту або тим, що її виробники продають за кордоном, та імпортом в доларах країни, або продуктами та послугами іноземного виробництва, які купують домогосподарства та підприємства. Якщо експорт перевищує імпорт, економіка, як кажуть, має профіцит торгового балансу. Якщо імпорт перевищує експорт, економіка, як кажуть, має торговий дефіцит. Якщо експорт і імпорт рівні, то торгівля збалансована. Але що відбувається, коли торгівля не збалансована і існують великі торгові надлишки або дефіцит?

Наприклад, Німеччина мала значні надлишки торгового балансу за останні десятиліття, в яких експорт значно перевищив імпорт. За даними The World Factbook Центрального розвідувального управління, у 2012 році Німеччина отримала профіцит торгового балансу в розмірі 240 мільярдів доларів. На відміну від цього, економіка США в останні десятиліття зазнала великого торгового дефіциту, при якому імпорт значно перевищив експорт. Наприклад, у 2012 році імпорт США перевищив експорт на 540 мільярдів доларів.

Серія фінансових криз, викликаних незбалансованою торгівлею, може призвести економіку до глибоких рецесій. Ці кризи починаються з великого торгового дефіциту. У якийсь момент іноземні інвестори стають песимістичними щодо економіки і переміщують свої гроші в інші країни. Потім економіка впадає в глибокий спад, при цьому реальний ВВП часто падає до 10% і більше за один рік. Це сталося з Мексикою в 1995 році, коли їх ВВП впав на 8,1%. Ряд країн Східної Азії - Таїланд, Південна Корея, Малайзія та Індонезія - зіткнулися з тією ж економічною хворобою в 1997—1998 роках (називається Азіатська фінансова криза). Наприкінці 1990-х і на початку 2000-х років Росія та Аргентина мали однаковий досвід. Які зв'язки між дисбалансами торгівлі товарами та послугами та потоками міжнародного фінансового капіталу, що породили ці економічні лавини?

Ми почнемо з більш детального вивчення торгового балансу, розглянувши деякі закономірності торгових балансів у США та в усьому світі. Потім ми розглянемо тісний зв'язок між міжнародними потоками товарів і послуг і міжнародними потоками фінансового капіталу, які для економістів дійсно є лише двома сторонами однієї медалі. Часто передбачається, що надлишки торгівлі, як у Німеччині, повинні бути позитивним знаком для економіки, тоді як торговий дефіцит, подібний до Сполучених Штатів, повинен бути шкідливим. Як виявляється, як торгові надлишки, так і дефіцит можуть бути як хорошими, так і поганими.

Вимірювання торгових балансів

Кілька десятиліть тому було прийнято відстежувати тверді або фізичні предмети, які перевозилися літаками, поїздами та вантажівками між країнами як спосіб вимірювання торгового балансу. Це вимірювання називається товарним торговим балансом. У більшості країн з високим рівнем доходу, включаючи США, товари складають менше половини загального виробництва країни, тоді як послуги складають більше половини. За останні два десятиліття спостерігається сплеск міжнародної торгівлі послугами, спричинений технологічними досягненнями в галузі телекомунікацій та комп'ютерів, які дозволили експортувати або імпортувати послуги клієнтів, фінанси, право, рекламу, управлінський консалтинг, програмне забезпечення, будівельну техніку та продукт дизайн. Більшість глобальної торгівлі все ще приймає форму товарів, а не послуг, і торговий баланс товарів все ще оголошується урядом і повідомляється на видному місці в газетах. Старі звички важко зламати. Однак економісти, як правило, покладаються на більш широкі заходи, такі як торговий баланс або баланс поточного рахунку, який включає інші міжнародні потоки доходів та іноземної допомоги.

Компоненти балансу поточного рахунку США

У таблиці 3 розбито чотири основні компоненти балансу поточного рахунку США за 2013 рік. Перший рядок показує товарний торговий баланс; тобто експорт та імпорт товарів. Оскільки імпорт перевищує експорт, торговельне сальдо у кінцевій колонці є негативним, показуючи дефіцит торгівлі товарами.

| Вартість експорту | Вартість імпорту | Баланс | |

| Товари | $391.0 | $570.1 | —$179,1 |

| Послуги | $168,0 | $112,6 | $55.4 |

| Виплати доходів | $191.3 | $137,4 | $53,9 |

| Односторонні перекази | - | $34.5 | — $34.5 |

| Залишок поточного рахунку | $750.3 | $854,6 | —$104,3 |

Як уряд США збирає торгову статистику?

Не плутайте торговий баланс (який відстежує імпорт і експорт), з балансом поточного рахунку, який включає в себе не тільки експорт і імпорт, а й доходи від інвестицій і трансфертів.

Статистика торгового балансу складається Бюро економічного аналізу (BEA) в рамках Міністерства торгівлі США, використовуючи безліч різних джерел. Імпортери та експортери товарів повинні щомісяця подавати документи до Бюро перепису населення, яке надає основні дані для відстеження торгівлі. Для вимірювання міжнародної торгівлі послугами, яка може відбуватися по телефонній лінії або комп'ютерній мережі без будь-яких фізичних вантажів, BEA проводить ряд опитувань. Інший набір опитувань BEA відстежує інвестиційні потоки, і є навіть спеціальні опитування для збору інформації про подорожі від жителів США, які відвідують Канаду та Мексику. Для вимірювання односторонніх трансфертів BEA має доступ до офіційних державних витрат США на допомогу, а потім також проводить опитування благодійних організацій, які роблять іноземні пожертви.

Ця інформація про міжнародні потоки товарів і капіталу потім перехресно перевіряється з іншими наявними даними. Наприклад, Бюро перепису населення також збирає дані судноплавної галузі, які можуть бути використані для перевірки даних про торгівлю товарами. Усі компанії, що беруть участь у міжнародних потоках капіталу, включаючи банки та компанії, що здійснюють фінансові інвестиції, такі як акції, повинні подавати звіти, які в кінцевому підсумку складаються Міністерством фінансів США. Інформацію про зовнішню торгівлю також можна перехресно перевірити, переглянувши дані, зібрані іншими країнами про їх зовнішню торгівлю з США, а також на дані, зібрані різними міжнародними організаціями. Візьміть ці джерела даних, обережно перемішайте, і у вас є статистика торгового балансу США. Значна частина статистики, наведеної в цьому розділі, походить з цих джерел.

У другому рядку таблиці 3 наведені дані про торгівлю послугами. Тут економіка США має профіцит. Хоча рівень торгівлі послугами все ще відносно невеликий порівняно з торгівлею товарами, важливість послуг значно розширилася за останні кілька десятиліть. Наприклад, американський експорт послуг дорівнював приблизно половині американського експорту товарів у 2013 році, порівняно з п'ятою у 1980 році.

Третій компонент балансу поточного рахунку, позначений «виплати доходів», стосується грошей, отриманих американськими фінансовими інвесторами на свої іноземні інвестиції (гроші, що надходять до США) та виплати іноземним інвесторам, які інвестували сюди свої кошти (гроші, що витікають із США). Причина включення цих грошей на іноземні інвестиції в загальний показник торгівлі, поряд з товарами та послугами, полягає в тому, що з економічної точки зору дохід - це така ж економічна операція, як і відвантаження автомобілів або пшениці чи нафти: це просто торгівля, яка відбувається на ринку фінансового капіталу.

Кінцевою категорією залишку поточного рахунку є односторонні перекази, які є платежами, здійсненими урядом, приватними благодійними організаціями або фізичними особами, в яких гроші відправляються за кордон без отримання будь-яких прямих товарів чи послуг. Економічна або військова допомога уряду США іншим країнам вписується в цю категорію, як і витрати за кордоном благодійними організаціями для подолання бідності або соціальної нерівності. Коли фізична особа в США відправляє гроші за кордон, це також зараховується до цієї категорії. Баланс поточного рахунку розглядає ці односторонні платежі як імпорт, оскільки вони також передбачають потік платежів, що виїжджають з країни. Для економіки США односторонні трансферти майже завжди негативні. Ця закономірність, однак, не завжди тримається. Наприклад, у 1991 році, коли Сполучені Штати очолили міжнародну коаліцію проти Іраку Саддама Хусейна у війні в Перській затоці, багато інших країн погодилися, що вони будуть здійснювати платежі Сполученим Штатам, щоб компенсувати військові витрати США. Ці виплати були досить великими, щоб у 1991 році загальний баланс США на односторонніх переказах склав позитивні 10 мільярдів доларів.

Торговий баланс вимірює розрив між експортом країни та її імпортом. У більшості країн з високим рівнем доходу товари становлять менше половини загального виробництва країни, тоді як послуги складають більше половини. Останні два десятиліття спостерігається сплеск міжнародної торгівлі послугами; однак більшість світової торгівлі все ще приймає форму товарів, а не послуг. Баланс поточного рахунку включає торгівлю товарами, послугами та грошима, що надходять у країну та з неї від інвестицій та односторонніх переказів.

Торгові баланси в історичному та міжнародному контексті

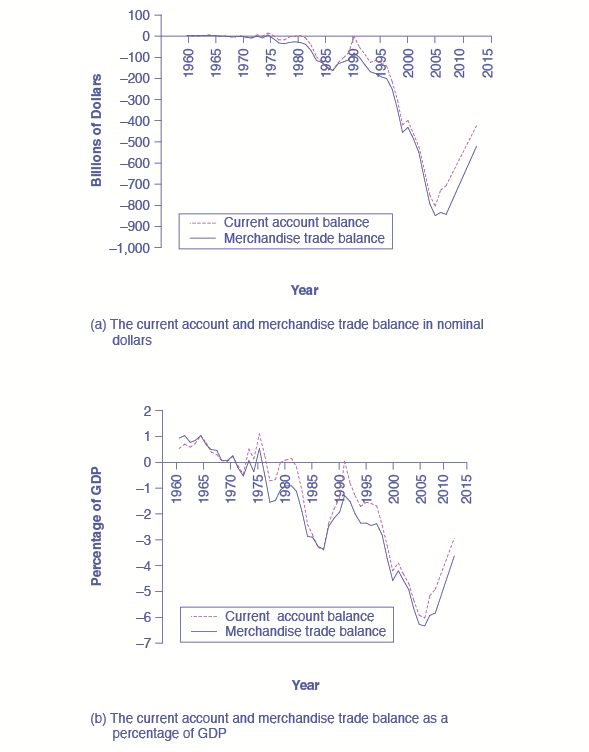

Історія балансу поточного рахунку США за останні десятиліття представлена кількома різними способами. На малюнку 1 (а) показаний баланс поточного рахунку та баланс торгівлі товарами в доларовому еквіваленті. На малюнку 1 (b) знову показані залишок поточного рахунку та залишок товарного рахунку, цього разу представлені як частка ВВП за цей рік. Діливши торговельний дефіцит кожного року на ВВП у цьому році, рисунок 1 (b) визначає як інфляцію, так і зростання реальної економіки.

Баланс поточного рахунку та торговельний баланс товарів, 1960—2012 рр.

(a) Баланс поточного рахунку та баланс торгівлі товарами в мільярдах доларів з 1960 по 2012 рік. Якщо лінії вище нуля доларів, США працювали позитивний торговий баланс та баланс поточного рахунку. Якщо лінії опускаються нижче нуля доларів, США мають торговий дефіцит та дефіцит балансу поточного рахунку. (b) Ці ж пункти - торговий баланс та баланс поточного рахунку - відображаються у співвідношенні з розміром економіки США або ВВП з 1960 по 2012 рік.

За будь-якою мірою, загальна структура торгового балансу США зрозуміла. З 1960-х до 1970-х років економіка США мала переважно невеликі торгові надлишки - тобто графіки на малюнку 2 показують позитивні цифри. Однак, починаючи з 1980-х років, дефіцит торгівлі швидко зростав, і після невеликого профіциту в 1991 році дефіцит торгового рахунку поточного рахунку став ще більшим в кінці 1990-х і в середині 2000-х років. Однак дефіцит торгового балансу скоротився в 2009 році після рецесії.

У таблиці 4 показана торгова картина США в 2013 році порівняно з деякими іншими економіками з усього світу. Хоча економіка США постійно має дефіцит торгового балансу в останні роки, Японія та багато європейських країн, серед яких Франція та Німеччина, постійно мають надлишки торгового балансу. Деякі інші перераховані країни включають Бразилію, найбільшу економіку Латинської Америки; Нігерія, найбільша економіка Африки; і Китай, Індія та Корея. Перша колонка пропонує один показник глобалізації економіки: експорт товарів і послуг у відсотках від ВВП. У другій колонці показаний торговий баланс. Більшу частину часу більшість країн мають торгові надлишки або дефіцит, які становлять менше 5% ВВП. Як бачите, поточний рахунок США є негативним 3,1%, тоді як Німеччина - позитивний 6,2%.

| Експорт товарів і послуг | Баланс поточного рахунку | |

| Сполучені Штати | 14% | — 3,1% |

| Японія | 15% | 2.0% |

| Німеччина | 50% | 6,2% |

| Сполучене Королівство | 32% | — 1,3% |

| Канади | 30% | — 3,0% |

| Швеція | 50% | 7,0% |

| Корея | 56% | 2,3% |

| Мексика | 32% | — 0,8% |

| Бразилія | 12% | — 2,1% |

| Китай | 31% | 1,9% |

| Індія | 24% | — 3,2% |

| Нігерія | 40% | 3,6% |

| Світ | - | 0,0% |

Сполучені Штати розвинули великі торгові надлишки на початку 1980-х років, повернулися до крихітного сальдо торгового балансу в 1991 році, а потім мали ще більший торговий дефіцит наприкінці 1990-х та початку 2000-х років. Як ми побачимо нижче, торговий дефіцит обов'язково означає чистий приплив фінансового капіталу з-за кордону, тоді як профіцит торгового балансу обов'язково означає чистий відтік фінансового капіталу з економіки в інші країни.

Торгові баланси та потоки фінансового капіталу

Як бачать економісти, торгові надлишки можуть бути як хорошими, так і поганими, залежно від обставин, а торговий дефіцит теж може бути хорошим чи поганим. Завдання полягає в тому, щоб зрозуміти, як міжнародні потоки товарів і послуг пов'язані з міжнародними потоками фінансового капіталу. У цьому модулі ми проілюструємо тісний зв'язок між торговими балансами та потоками фінансового капіталу двома способами: притча про торгівлю між Робінзоном Крузо та П'ятницею та кругова діаграма, що представляє потоки торгівлі та платежів.

Економіка для двох осіб: Робінзон Крузо та п'ятниця

Щоб зрозуміти, як економісти розглядають торговий дефіцит і надлишки, розглянемо притчу, засновану на історії Робінзона Крузо. Крузо, як ви пам'ятаєте з класичного роману Даніеля Дефо, вперше опублікованого в 1719 році, зазнав корабельної аварії на безлюдному острові. Проживши деякий час один, до нього приєднується друга людина, якого він називає П'ятницею. Подумайте про баланс торгівлі в економіці двох осіб, як у Робінзона та П'ятниці.

Робінзон і П'ятниця торгують товарами і послугами. Можливо, Робінзон ловить рибу і торгує ними до п'ятниці на кокоси, або п'ятниця сплітає капелюх з дерев листя і торгує її Робінсону за допомогу в перенесенні води. Протягом певного періоду кожна окрема торгівля є самодостатньою та повною. Оскільки кожна торгівля є добровільною, і Робінзон, і п'ятниця повинні відчувати, що вони отримують справедливу вартість за те, що вони дають. В результаті експорт кожної людини завжди дорівнює його імпорту, а торгівля завжди знаходиться в балансі між ними. Жодна людина не відчуває ні торгового дефіциту, ні надлишку торгового балансу.

Однак одного разу Робінзон наближається до п'ятниці з пропозицією. Робінзон хоче рити канави для зрошувальної системи для свого саду, але він знає, що якщо він розпочне цей проект, у нього не залишиться багато часу, щоб ловити рибу та збирати кокоси, щоб годувати себе щодня. Він пропонує п'ятницю постачати йому певну кількість риби та кокосів протягом декількох місяців, а потім після цього він обіцяє погасити п'ятницю з зайвої продукції, яку він зможе виростити у своєму зрошуваному саду. Якщо п'ятниця приймає цю пропозицію, то виникає торговий дисбаланс. Протягом декількох місяців п'ятниця матиме профіцит торгового балансу: тобто він експортує в Робінзону більше, ніж імпортує. Точніше, він дає Робінзону рибу і кокоси, і принаймні на даний момент він нічого не отримує натомість. І навпаки, Робінзон матиме торговий дефіцит, оскільки він імпортує більше з п'ятниці, ніж експортує.

Ця притча піднімає кілька корисних питань, роздумуючи про те, що насправді означають торговий дефіцит та надлишок торгового балансу в економічному плані. Перше питання, порушене цією історією Робінзона та П'ятниці, полягає в наступному: чи краще мати надлишок торгового балансу чи торговий дефіцит? Відповідь, як і при будь-якому добровільному взаємодії на ринку, полягає в тому, що якщо обидві сторони згодні на угоду, то їм обом може бути краще. Згодом, якщо зрошуваний сад Робінзона буде успішним, безумовно, можливо, що і Робінзон, і П'ятниця можуть скористатися цією угодою.

Друге питання, підняте притчею: Що може піти не так? Пропозиція Робінсона до п'ятниці вводить елемент невизначеності. П'ятниця - це, по суті, надання кредиту з риби та кокосів Робінзону, і щастя п'ятниці з цією домовленістю буде залежати від того, чи буде погашений цей кредит, як планувалося, в повному обсязі та вчасно. Можливо, Робінсон витрачає кілька місяців на лоафінг і ніколи не будує систему зрошення, або, можливо, Робінзон занадто оптимістично ставився до того, скільки він зможе вирости з новою системою поливу, яка виявляється не дуже продуктивною. Можливо, побудувавши систему зрошення, Робінсон вирішує, що не хоче відплачувати п'ятницю стільки, скільки домовлялося раніше. Будь-яка з цих подій підкаже новий раунд переговорів між п'ятницею і Робінзоном. Ставлення п'ятниці до цих перемовин, ймовірно, буде сформовано через те, чому погашення не вдалося. Якщо Робінзон дуже наполегливо працював і зрошувальна система просто не збільшувала виробництво, як передбачалося, п'ятниця може мати деяку симпатію. Якщо Робінзон недоївся або якщо він просто відмовляється платити, п'ятниця може роздратуватися.

Третє питання, підняте притчею про Робінсона та п'ятницю, полягає в тому, що існує інтимний зв'язок між торговим дефіцитом та міжнародними запозиченнями, а також між профіцитом торгового балансу та міжнародним кредитуванням. Розмір позитивного сальдо торгового балансу п'ятниці - це саме те, скільки він кредитує Робінзону. Розмір торгового дефіциту Робінсона - це саме те, скільки він запозичує з п'ятниці. Дійсно, для економістів профіцит торгового балансу буквально означає те ж саме, що і відтік фінансового капіталу, а торговий дефіцит буквально означає те ж саме, що і приплив фінансового капіталу.

Історія Робінзона і П'ятниці також дає хорошу можливість розглянути закон порівняльної переваги.

Торговельний баланс як платіжний баланс

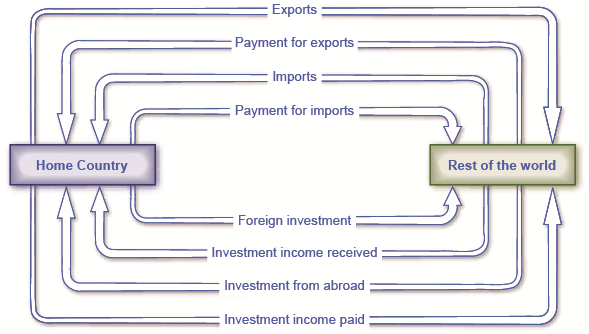

Зв'язок між торговими балансами та міжнародними потоками фінансового капіталу настільки тісний, що торговий баланс іноді описується як платіжний баланс. Кожна категорія балансу поточного рахунку передбачає відповідний потік платежів між даною країною та рештою світової економіки.

На малюнку 3 показаний потік товарів і послуг та платежів між однією країною - США у цьому прикладі - і рештою світу. Верхня лінія показує експорт товарів і послуг США, тоді як другий рядок показує фінансові платежі від покупців в інших країнах назад до економіки США. Третій рядок показує американський імпорт товарів, послуг та інвестицій, а четвертий рядок показує платежі від внутрішньої економіки до решти світу. Потік товарів і послуг (лінії перший і третій) відображаються на поточному рахунку, в той час як рух коштів (рядки два і чотири) виявляються на фінансовому рахунку.

Нижні чотири рядки малюнка 3 показують потік інвестиційного доходу. У першому з нижніх рядків ми бачимо інвестиції, зроблені за кордоном за рахунок коштів, що надходять з рідної країни в решту світу. Інвестиційний дохід, що випливає з інвестицій за кордоном, потім проходить в іншому напрямку від решти світу до рідної країни. Аналогічно, ми бачимо на нижньому третьому рядку інвестиції з решти світу в рідну країну та інвестиційний дохід (нижня четверта лінія), що протікає з рідної країни до решти світу. Інвестиційний дохід (нижні рядки два та чотири) знаходяться на поточному рахунку, тоді як інвестиції в решту світу або в батьківщину (лінії перший і третій) знаходяться на фінансовому рахунку. Односторонні перекази, четвертий пункт на розрахунковому рахунку, на цьому малюнку не показані.

Потік інвестиційних товарів та капіталу

Кожен елемент балансу поточного рахунку передбачає потік фінансових платежів між країнами. У верхньому рядку показаний експорт товарів та послуг, що виїжджають з рідної країни; другий рядок показує гроші, отримані країною батьківщини за цей експорт. Третій рядок показує імпорт, отриманий країною походження; четвертий рядок показує платежі, відправлені за кордон країною батьківщини в обмін на цей імпорт.

Дефіцит поточного рахунку означає, що країна є чистим позичальником з-за кордону. І навпаки, позитивний баланс поточного рахунку означає, що країна є чистим кредитором для решти світу. Так само, як і притча про Робінзона і П'ятницю, урок полягає в тому, що торговий надлишок означає загальний відтік фінансового інвестиційного капіталу, оскільки вітчизняні інвестори вкладають свої кошти за кордон, тоді як дефіцит балансу поточного рахунку точно дорівнює загальному або чистому припливу іноземного інвестиційного капіталу з за кордоном.

Важливо визнати, що приплив і відтік іноземного капіталу не обов'язково стосуються боргу, який уряди зобов'язані іншим урядам, хоча державний борг може бути частиною картини. Натомість ці міжнародні потоки фінансового капіталу стосуються всіх способів, якими приватні інвестори в одній країні можуть інвестувати в іншу країну - купуючи нерухомість, компанії та фінансові інвестиції, такі як акції та облігації.

Міжнародні потоки товарів і послуг тісно пов'язані з міжнародними потоками фінансового капіталу. Дефіцит поточного рахунку означає, що, взявши всі потоки платежів від товарів, послуг та доходів разом, країна є чистим позичальником з решти світу. Профіцит поточного рахунку протилежний і означає, що країна є чистим кредитором для решти світу.

Національна економічна та інвестиційна ідентичність

Тісний зв'язок між торговими балансами та міжнародними потоками заощаджень та інвестицій призводить до макроекономічного аналізу. Цей підхід розглядає торгові баланси та пов'язані з ними потоки фінансового капіталу - в контексті загального рівня заощаджень та фінансових інвестицій в економіку.

Розуміння детермінант торгового та поточного балансу

Національна ідентичність заощаджень та інвестицій забезпечує корисний спосіб зрозуміти детермінанти балансу торгового та поточного рахунку. На національному ринку фінансового капіталу кількість фінансового капіталу, що постачається в будь-який момент часу, повинна дорівнювати кількості фінансового капіталу, необхідного для здійснення інвестицій. Що є на стороні попиту та пропозиції фінансового капіталу? Відповідь на це питання див. наступну функцію Clear It Up.

Що складається з попиту та пропозиції фінансового капіталу?

Національні заощадження країни - це загальна сума внутрішніх заощаджень домогосподарств та компаній (приватні заощадження), а також уряд (державні заощадження). Якщо країна має дефіцит торгового балансу, це означає, що гроші з-за кордону надходять в країну і вважаються частиною пропозиції фінансового капіталу.

Попит на фінансовий капітал (гроші) представляє групи, які запозичують гроші. Підприємствам потрібно позичати для фінансування своїх інвестицій у заводи, матеріали та персонал. Коли федеральний уряд має дефіцит бюджету, він також позичає гроші у інвесторів шляхом продажу казначейських облігацій. Так що і інвестиції в бізнес, і федеральний уряд можуть вимагати (або позичати) пропозицію заощаджень.

Існує два основних джерела постачання фінансового капіталу в економіку США: економія фізичними особами та фірмами, які називаються S, і приплив фінансового капіталу від іноземних інвесторів, який дорівнює торговому дефіциту (M — X), або імпорт мінус експорт. Є також два основних джерела попиту на фінансовий капітал в економіці США: інвестиції в приватний сектор, I, і державні запозичення, де уряд повинен позичити, коли державні витрати, G, вище, ніж зібрані податки, Т. Це національні заощадження та інвестиційна ідентичність можуть бути виражені в алгебраїчні терміни:

Пропозиція фінансового капіталу = Попит на фінансовий капітал

S + (М — Х) = I + (Г — Т)

Знову ж таки, в цьому рівнянні S - приватні заощадження, Т - податки, G - державні витрати, M - імпорт, X - експорт, а я - інвестиції. Цей зв'язок вірний як питання визначення, оскільки для макроекономіки кількість, що постачається фінансового капіталу, повинна дорівнювати необхідній кількості.

Однак певні компоненти національних заощаджень та інвестиційної ідентичності можуть перемикатися між стороною пропозиції та стороною попиту. Деякі країни, такі як Сполучені Штати в більшості років з 1970-х років, мають дефіцит бюджету, що означає, що уряд витрачає більше, ніж збирає податки, і тому уряду потрібно позичати кошти. У цьому випадку державним терміном буде G - T > 0, показуючи, що витрати більші за податки, і уряд буде вимогою фінансового капіталу в правій частині рівняння (тобто позичальника), а не постачальником фінансового капіталу з правого боку. Однак, якщо уряд керує профіцитом бюджету, щоб податки перевищували витрати, як це робив уряд США з 1998 по 2001 рік, то уряд в тому році сприяв постачанню фінансового капіталу (T - G > 0), і з'явиться на лівій (економічній) стороні національних заощаджень та інвестицій ідентичність.

Аналогічно, якщо національна економіка має надлишок торгового балансу, торговельний сектор передбачає відтік фінансового капіталу в інші країни. Профіцит торгового балансу означає, що внутрішній фінансовий капітал знаходиться в надлишку всередині країни і може бути інвестований в інших країнах.

Фундаментальне уявлення про те, що загальна кількість необхідного фінансового капіталу дорівнює загальній кількості фінансового капіталу, що постачається, завжди має залишатися істинним. Внутрішні заощадження завжди з'являться як частина пропозиції фінансового капіталу, а внутрішні інвестиції завжди з'являться як частина попиту на фінансовий капітал. Однак елементи урядового та торгового балансу рівняння можуть рухатися вперед і назад як постачальники або вимоги фінансового капіталу, залежно від того, чи є державні бюджети та торговий баланс у надлишку чи дефіциті.

Внутрішні заощадження та інвестиції визначають торговий баланс

Одне розуміння національної економії та інвестиційної ідентичності полягає в тому, що торговий баланс країни визначається власними рівнями внутрішніх заощаджень та внутрішніх інвестицій цієї країни. Щоб зрозуміти цей момент, переставте ідентичність, щоб поставити торговий баланс сам по собі на одній стороні рівняння. Розглянемо спочатку ситуацію з торговим дефіцитом, а потім ситуацію з профіцитом торгового балансу.

У разі дефіциту торгового балансу національну економічну та інвестиційну ідентичність можна переписати як:

Дефіцит торгівлі = Внутрішні інвестиції - Приватні внутрішні заощадження - Державні (або державні) заощадження

(М — Х) = I — С — (Т — Г)

При цьому внутрішні інвестиції вище, ніж внутрішні заощадження, включаючи як приватні, так і державні заощадження. Єдиний спосіб, яким внутрішні інвестиції можуть перевищити внутрішні заощадження, - це якщо капітал надходить в країну з-за кордону. Зрештою, цей додатковий фінансовий капітал для інвестицій повинен надходити звідкись.

Тепер розглянемо надлишок торгового балансу з позицій національної економії та інвестиційної ідентичності:

Надлишок торгівлі = Приватні внутрішні заощадження + Державні заощадження - Внутрішні інвестиції

(Х — М) = S + (Т — Г) — I

При цьому внутрішні заощадження (як приватні, так і державні) вище, ніж внутрішні інвестиції. Цей додатковий фінансовий капітал буде інвестований за кордон.

Такий зв'язок внутрішніх заощаджень та інвестицій з торговим балансом пояснює, чому економісти розглядають торговельний баланс як принципово макроекономічне явище. Як показує національна ідентичність заощаджень та інвестицій, торговий баланс не визначається показниками певних секторів економіки, таких як автомобілі чи сталь. Також торговельний баланс не визначається тим, чи заохочують національні торгові закони та правила вільної торгівлі чи протекціонізму.

Вивчення торгових балансів по одному фактору за раз

Національна ідентичність заощаджень та інвестицій також забезпечує основу для роздумів про те, що призведе до зростання або падіння торгового дефіциту. Почніть з версії ідентичності, яка має внутрішні заощадження та інвестиції зліва та торговий дефіцит праворуч:

Внутрішні інвестиції - Приватні внутрішні заощадження - Державні внутрішні заощадження = Торговий дефіцит

I — С — (Т — Г) = (М — Х)

Тепер розглянемо фактори на лівій стороні рівняння по одному, утримуючи інші фактори постійними.

Як перший приклад припустимо, що рівень внутрішніх інвестицій в країну зростає, тоді як рівень приватних та державних заощаджень залишається незмінним. Результат показаний в першому рядку таблиці 5 під рівнянням. Оскільки рівність національних заощаджень та інвестиційної ідентичності повинна продовжувати триматися - це, врешті-решт, ідентичність, яка повинна бути правдою за визначенням - зростання внутрішніх інвестицій означатиме більший торговий дефіцит. Така ситуація сталася в економіці США наприкінці 1990-х років. Через сплеск нових інформаційно-комунікаційних технологій, які стали доступними, інвестиції в бізнес значно зросли. Падіння приватних заощаджень за цей час та зростання урядових заощаджень більш-менш компенсують один одного. Як результат, фінансовий капітал для фінансування цих бізнес-інвестицій надходив з-за кордону, що є однією з причин дуже високого торгового дефіциту США кінця 1990-х і початку 2000-х років.

| Внутрішні інвестиції | — | Приватні внутрішні заощадження | — | Державні внутрішні заощадження | = | Дефіцит торгівлі |

| Я | — | S | — | (Т — Г) | = | (М — Х) |

| Вгору | Без змін | Без змін | Тоді M — X повинні піднятися | |||

| Без змін | Вгору | Без змін | Тоді M — X повинні впасти | |||

| Без змін | Без змін | Вниз | Тоді M — X повинні піднятися |

В якості другого сценарію припустимо, що рівень внутрішніх заощаджень зростає, в той час як рівень внутрішніх інвестицій і державних заощаджень залишається незмінним. У цьому випадку дефіцит торгового балансу зменшиться. У міру зростання внутрішніх заощаджень буде менше потреби в іноземному фінансовому капіталі для задоволення інвестиційних потреб. З цієї причини політична пропозиція, яку часто роблять для зменшення торгового дефіциту США, полягає в збільшенні приватних заощаджень, хоча саме те, як збільшити загальну норму заощаджень, виявилося суперечливим.

Як третій сценарій уявіть, що дефіцит державного бюджету різко зріс, а внутрішні інвестиції та приватні заощадження залишилися незмінними. Такий сценарій стався в економіці США в середині 1980-х років. Дефіцит федерального бюджету збільшився з 79 мільярдів доларів у 1981 році до 221 мільярда доларів у 1986 році - збільшення попиту на фінансовий капітал на 142 мільярди доларів. Баланс поточного рахунку впав з профіциту в 5 мільярдів доларів у 1981 році до дефіциту в 147 мільйонів доларів у 1986 році - збільшення пропозиції фінансового капіталу з-за кордону на 152 мільярди доларів. Два числа точно не збігаються, оскільки в реальному світі приватні заощадження та інвестиції не залишилися фіксованими. Зв'язок на той час очевидна: різке збільшення державних запозичень збільшило попит економіки США на фінансовий капітал, і це збільшення було насамперед забезпечено іноземними інвесторами через торговий дефіцит. Наступна функція Work It Out проводить вас через сценарій, в якому внутрішні заощадження повинні зрости на певну суму, щоб зменшити торговий дефіцит.

Короткострокові рухи в діловому циклі та торговому балансі

У короткостроковій перспективі на торгові дисбаланси можуть впливати, чи перебуває економіка в рецесії або на підйомі. Рецесія, як правило, зменшує торговий дефіцит або збільшує сальдо торгового балансу, тоді як період сильного економічного зростання має тенденцію до збільшення торгового дефіциту або зменшення торгового надлишку.

Як приклад відзначимо, що торговий дефіцит США скоротився майже вдвічі з 2006 по 2009 рік. Однією з основних причин цієї зміни є те, що під час рецесії, коли економіка США сповільнилася, вона закуповувала менше всіх товарів, включаючи меншу кількість імпорту з-за кордону. Однак купівельна спроможність за кордоном впала менше, і тому американський експорт впав не так сильно.

І навпаки, в середині 2000-х років, коли торговий дефіцит США став дуже великим, короткостроковою причиною є те, що економіка США зростала. Як результат, було багато агресивних покупок в економіці США, включаючи купівлю імпорту. Таким чином, швидко зростаюча внутрішня економіка часто супроводжується торговим дефіцитом (або значно меншим профіцитом торгового балансу), тоді як уповільнення або рецесійна внутрішня економіка супроводжується профіцитом торгового балансу (або значно меншим торговельним дефіцитом).

Коли дефіцит торгівлі зростає, це обов'язково означає більший чистий приплив іноземного фінансового капіталу. Національна економічна та інвестиційна ідентичність вчить, що решта економіки може поглинати цей приплив іноземного фінансового капіталу кількома різними способами. Наприклад, додатковий приплив фінансового капіталу з-за кордону може бути компенсований зменшенням приватних заощаджень, залишивши внутрішні інвестиції та державні заощадження незмінними. Крім того, приплив іноземного фінансового капіталу може призвести до збільшення внутрішніх інвестицій, залишивши приватні та державні заощадження незмінними. Ще одна можливість полягає в тому, що приплив іноземного фінансового капіталу може бути поглинений більшими державними запозиченнями, залишаючи внутрішні заощадження та інвестиції незмінними. Національна ідентичність заощаджень та інвестицій не визначає, який із цих сценаріїв, окремо чи в поєднанні, відбудеться - лише один із них повинен відбутися.

Національна ідентичність заощаджень та інвестицій базується на співвідношенні, що загальна кількість фінансового капіталу, що постачається з усіх джерел, повинна дорівнювати загальній кількості фінансового капіталу, необхідного з усіх джерел. Якщо S - приватні заощадження, Т - податки, G - державні витрати, М - імпорт, Х - експорт, а I - інвестиції, то для економіки з дефіцитом поточного рахунку і дефіцитом бюджету:

Пропозиція фінансового капіталу = Попит на фінансовий капітал

S + (М — Х) = I + (Г — Т)

Рецесія має тенденцію до збільшення торгового балансу (мається на увазі більш високий торговий профіцит або менший торговий дефіцит), тоді як економічний бум має тенденцію до зменшення торгового балансу (тобто меншого торгового профіциту або більшого торгового дефіциту).

Плюси і мінуси торгового дефіциту та надлишків

Оскільки торгові потоки завжди передбачають потоки фінансових платежів, потоки міжнародної торгівлі фактично такі ж, як потоки міжнародного фінансового капіталу. Питання про те, чи є торговий дефіцит чи надлишки корисними чи поганими для економіки, є, в економічному плані, точно таким же питанням, як чи хороша ідея для економіки покладатися на чистий приплив фінансового капіталу з-за кордону або робити чисті інвестиції фінансового капіталу за кордоном. Звичайна мудрість часто вважає, що позичати гроші безглуздо, і що розсудлива країна, як і розсудлива людина, завжди повинна покладатися на власні ресурси. Хоча, звичайно, можна запозичити занадто багато - як може свідчити будь-хто з перевантаженою кредитною карткою - запозичення в певний час також може мати здоровий економічний сенс. Як для окремих осіб, так і для країн немає економічних переваг у політиці утримання від участі на ринках фінансового капіталу.

Має економічний сенс позичати, коли ви купуєте щось з довгостроковою виплатою; тобто коли ви робите інвестиції. З цієї причини це може мати економічний сенс позичити для освіти в коледжі, тому що освіта, як правило, дозволить вам заробити більш високу заробітну плату, і таким чином, погасити кредит і все ще вийти вперед. Це також може мати сенс для бізнесу взяти в борг, щоб придбати машину, яка прослужить 10 років, до тих пір, поки машина збільшить випуск і прибуток більш ніж достатньо для погашення кредиту. Аналогічно, це може мати економічний сенс для національної економіки позичати з-за кордону, якщо гроші розумно інвестуються способами, які, як правило, підвищать економічне зростання країни з часом. Тоді національна економіка зможе з часом погасити позичені гроші і все одно в кінцевому підсумку краще, ніж раніше.

Одним з яскравих прикладів країни, яка багато позичала з-за кордону, інвестувала з розумом і відмінно справлялася, є Сполучені Штати протягом дев'ятнадцятого століття. Сполучені Штати мали торговий дефіцит у 40 з 45 років з 1831 по 1875 рік, що означало, що вони імпортували капітал з-за кордону протягом цього часу. Однак цей фінансовий капітал, за великим рахунком, був інвестований у такі проекти, як залізниці, які принесли значну економічну віддачу.

Більш недавнім прикладом у цьому напрямку є досвід Південної Кореї, яка мала торговий дефіцит протягом більшої частини 1970-х років - і так був імпортером капіталу протягом цього часу. Однак Південна Корея також мала високі темпи інвестицій у фізичні установки та обладнання, і її економіка швидко зростала. З середини 1980-х до середини 1990-х років Південна Корея часто мала надлишки торгового балансу - тобто вона погашала свої минулі запозичення, відправляючи капітал за кордон.

На відміну від цього, деякі країни мають великий торговий дефіцит, запозичені в значній мірі на світових ринках капіталу, і опинилися у всіляких неприємностей. Два специфічні види неприємностей варто вивчити. По-перше, держава-позичальник може опинитися в прив'язці, якщо надходять кошти з-за кордону не вкладені таким чином, що призводить до підвищення продуктивності праці. Деякі з великих економік Латинської Америки, включаючи Мексику та Бразилію, мали великий торговий дефіцит і запозичили значні позики з-за кордону в 1970-х роках, але приплив фінансового капіталу недостатньо підвищив продуктивність, а це означало, що ці країни зіткнулися з величезними проблемами з погашенням запозичених грошей коли економічні умови зміщувалися протягом 1980-х років. Аналогічним чином, схоже, ряд африканських країн, які позичали іноземні кошти у 1970-х та 1980-х роках, не інвестували у виробничі економічні активи. Як результат, деякі з цих країн пізніше зіткнулися з великими процентними виплатами, без економічного зростання, щоб показати позикові кошти.

Чи завжди шкідливий торговий дефіцит?

Протягом більшості років дев'ятнадцятого століття імпорт США перевищував експорт, а економіка США мала торговий дефіцит. Проте низка торговельного дефіциту взагалі не стримувала економіку; натомість торговельний дефіцит сприяв сильному економічному зростанню, що дало економіці США найвищий ВВП на душу населення у світі приблизно до 1900 року.

Дефіцит торгівлі США означав, що економіка США отримує чистий приплив іноземного капіталу з-за кордону. Значна частина цього іноземного капіталу перетікала у дві сфери інвестицій - залізниці та громадську інфраструктуру, таку як дороги, водні системи та школи, - які мали важливе значення для сприяння зростанню економіки США.

Не слід завищувати вплив іноземного інвестиційного капіталу на економічне зростання США. У більшості років іноземний фінансовий капітал становив не більше 6— 10% коштів, які використовуються для загальних фізичних інвестицій в економіку. Тим не менш, дефіцит торгівлі та супутні інвестиційні фонди з-за кордону були явно підмогою, а не перешкодою для економіки США в дев'ятнадцятому столітті.

Друга «біда» така: Що станеться, якщо іноземні гроші надходять, а потім раптом знову витікають? Цей сценарій був піднятий на початку глави. У середині 1990-х років ряд країн Східної Азії - Таїланд, Індонезія, Малайзія та Південна Корея - мали великий торговий дефіцит та імпортували капітал з-за кордону. Однак у 1997 та 1998 роках багато іноземних інвесторів занепокоїлися здоров'ям цих економік і швидко витягували свої гроші з фондових і облігаційних ринків, нерухомості та банків. Надзвичайно швидкий відхід цього іноземного капіталу хитнув банківські системи та економіки цих країн, зануривши їх у глибоку рецесію.

Хоча торговий дефіцит не завжди шкідливий, немає гарантії, що надлишок торгового балансу принесе міцне економічне здоров'я. Наприклад, Німеччина та Японія мали значні надлишки торгового балансу протягом більшої частини останніх трьох десятиліть. Незалежно від їх стійких торговельних надлишків, обидві країни переживали випадкові спади, і жодна країна не мала особливо стійкого щорічного зростання за останні роки.

Сам розмір і стійкість торговельного дефіциту США та припливу іноземного капіталу з 1980-х років є законним приводом для занепокоєння. Величезна економіка США не буде дестабілізована відтоком міжнародного капіталу так легко, як, скажімо, порівняно крихітні економіки Таїланду та Індонезії були в 1997—1998 роках. Однак навіть економіка, яка не збивається, все одно може бути похитнута. Американські політики, безумовно, повинні звертати увагу на ті випадки, коли закономірність великого та стійкого дефіциту поточного рахунку та іноземних запозичень пішла погано - хоча б як попереджувальна історія.

Мабуть, жодна економіка у всьому світі не відома своїми торговими надлишками, ніж Японія. З 1990 року розмір цих надлишків часто становив близько 100 мільярдів доларів на рік. Коли економіка Японії енергійно зростала в 1960-х та 1970-х роках, її великі торгові надлишки часто описувалися, особливо неекономістами, як причина або результат її міцного економічного здоров'я. Але з точки зору економічного зростання економіка Японії стримує і виходить з рецесії з 1990 року, при цьому реальне зростання ВВП в середньому становить лише близько 1% на рік, а рівень безробіття, який повзає вище. Зрозуміло, що колосальне сальдо торгового балансу не є гарантією економічного доброго здоров'я.

Натомість сальдо торгового балансу Японії відображає те, що Японія має дуже високий рівень внутрішніх заощаджень, більше, ніж японська економіка може інвестувати всередині країни, і тому додаткові кошти інвестуються за кордон. У повільній економіці Японії зростання споживання є відносно низьким, що також означає, що споживання імпорту відносно низьке. Таким чином, експорт Японії постійно перевищує її імпорт, залишаючи надлишок торгового балансу постійно високим. Останнім часом торгові надлишки Японії почали погіршуватися. У 2013 році Японія зіткнулася з дефіцитом торгового балансу через високу вартість імпортної нафти.

Торгові надлишки не є гарантією економічного здоров'я, а торговий дефіцит не є гарантією економічної слабкості. Або торговий дефіцит, або торгові надлишки можуть працювати добре або погано, залежно від того, чи грамотно інвестуються відповідні потоки фінансового капіталу.

Різниця між рівнем торгівлі та торговим балансом

Рівень торгівлі країни спочатку може звучати як те саме питання, що і торговий баланс, але ці два насправді досить окремі. Цілком можливо, що країна має дуже високий рівень торгівлі - вимірюється її експортом товарів та послуг як часткою ВВП - тоді як вона також має майже баланс між експортом та імпортом. Високий рівень торгівлі свідчить про те, що значна частина продукції країни йде на експорт. Також можливо, що торгівля країни становитиме відносно низьку частку ВВП щодо середніх світових показників, але дисбаланс між її експортом та імпортом буде досить великим.

Рівень торгівлі країни говорить про те, скільки її продукції вона експортує. Це вимірюється відсотком експорту з ВВП. Це вказує на те, наскільки глобалізована економіка. Деякі країни, такі як Німеччина, мають високий рівень торгівлі - вони експортують 50% від загального обсягу виробництва. Торговий баланс говорить нам, чи є в країні сальдо торгового балансу або торговий дефіцит. Країна може мати низький рівень торгівлі, але високий торговельний дефіцит. (Наприклад, США експортують лише 14% ВВП, але у них дефіцит торгового балансу становить 560 мільярдів доларів.)

Три фактори сильно впливають на рівень торгівлі країни: розмір її економіки, її географічне положення та історія торгівлі. Великі економіки, такі як Сполучені Штати, можуть робити більшу частину своєї торгівлі всередині країни, тоді як малі економіки, такі як Швеція, мають менші можливості забезпечити те, що вони хочуть всередині країни, і, як правило, мають більш високі співвідношення експорту та імпорту до ВВП. Нації, які є сусідами, як правило, торгують більше, оскільки витрати на транспорт та зв'язок нижчі. Більш того, деякі країни давно і усталені моделі міжнародної торгівлі, а інші - ні.

Отже, відносно невелика економіка, як Швеція, з багатьма сусідніми торговими партнерами по всій Європі та довгою історією зовнішньої торгівлі, має високий рівень торгівлі. Бразилія та Індія, які є досить великими економіками, які часто прагнули гальмувати торгівлю в останні десятиліття, мають нижчий рівень торгівлі. Беручи до уваги, що США та Японія є надзвичайно великими економіками, які мають порівняно мало сусідніх торгових партнерів. Обидві країни фактично мають досить низький рівень торгівлі за світовими мірками. Співвідношення експорту до ВВП або в США, або в Японії становить близько половини середнього світового рівня.

Торговий баланс є окремим питанням від рівня торгівлі. Сполучені Штати мають низький рівень торгівлі, але мали величезний торговий дефіцит протягом більшості років з середини 1980-х до 2000-х років. Японія має низький рівень торгівлі за світовими стандартами, але, як правило, демонструє великі торгові надлишки в останні десятиліття. Такі країни, як Німеччина та Великобританія, мають середній та високий рівень торгівлі за світовими стандартами, але Німеччина мала помірне сальдо торгового балансу в 2008 році, тоді як Великобританія мала помірний торговельний дефіцит. Їхня торгова картина була приблизно в рівновазі наприкінці 1990-х років. Швеція мала високий рівень торгівлі та велике сальдо торгового балансу в 2007 році, тоді як Мексика мала високий рівень торгівлі та помірний торговельний дефіцит того ж року.

Коротше кажучи, цілком можливо, що країни з відносно низьким рівнем торгівлі, вираженим у відсотках від ВВП, мають відносно великий торговий дефіцит. Також цілком можливо, що країни з близьким балансом між експортом та імпортом турбуються про наслідки високого рівня торгівлі для економіки. Не є суперечливим вважати, що високий рівень торгівлі потенційно вигідний економіці через те, як він дозволяє країнам грати на свої порівняльні переваги, а також турбуватися про будь-яку макроекономічну нестабільність, спричинену довгостроковою схемою великого торгового дефіциту. Наступна функція Clear It Up обговорює, як така динаміка грала в колоніальній Індії.

Індія формально перебувала під британським правлінням з 1858 по 1947 рік. За цей час Індія стабільно мала надлишки торгового балансу з Великобританією. Той, хто вважає, що торговий надлишок є ознакою економічної сили та домінування, тоді як торговий дефіцит є ознакою економічної слабкості, повинен вважати цю модель дивною, оскільки це означало б, що колоніальна Індія успішно домінувала та експлуатувала Великобританію майже століття - що не було правдою.

Натомість надлишки торгового балансу Індії з Великобританією означали, що щороку відбувається загальний потік фінансового капіталу з Індії до Великобританії. В Індії цей потік фінансового капіталу сильно критикувався як «витік», а усунення стоку фінансового капіталу розглядалося як одна з багатьох причин, чому Індія виграє від досягнення незалежності.

Дефіцит торгівлі може бути хорошим або поганим знаком для економіки, а торгові надлишки можуть бути хорошим чи поганим знаком. Навіть нульовий торговий баланс - що просто означає, що нація не є ні чистим позичальником, ні кредитором у міжнародній економіці - може бути або хорошим, або поганим знаком. Фундаментальне економічне питання полягає не в тому, чи запозичує чи кредитує економіка країни взагалі, а в тому, чи має сенс конкретне запозичення чи кредитування в конкретних економічних умовах цієї країни.

Цікаво задуматися про те, як може змінитися ставлення громадськості до торговельного дефіциту та надлишків, якби ми могли якось змінити етикетки, які люди та засоби масової інформації прикріплюють до них. Якщо торговий дефіцит називався «залученням іноземного фінансового капіталу» - що точно описує, що означає торговий дефіцит, то торговий дефіцит може виглядати більш привабливим. І навпаки, якщо профіцит торгового балансу називався «доставкою фінансового капіталу за кордон» - який точно фіксує те, що робить сальдо торгового балансу, то надлишки торгівлі можуть виглядати менш привабливими. Так чи інакше, ключем до розуміння торгових балансів є розуміння взаємозв'язку між потоками торгівлі та потоками міжнародних платежів, а також те, що ці відносини означають щодо причин, переваг та ризиків різних видів торгових балансів. Першим кроком на цьому шляху розуміння є вихід за межі реакції на такі терміни, як «торговий надлишок», «торговий баланс» та «торговий дефіцит».

Більше, ніж здається на око в Конго

Тепер, коли ви бачите загальну картину, ви, безсумнівно, розумієте, що всі економічні вибори, які ви робите, наприклад, внесення заощаджень або інвестування в міжнародний пайовий фонд, впливають на потік товарів і послуг, а також на потоки грошей по всьому світу.

Тепер ви знаєте, що надлишок торгового балансу не обов'язково говорить нам, чи працює економіка добре чи ні. Демократична Республіка Конго отримала профіцит торгового балансу в 2012 році, як ми дізналися на початку глави. Проте баланс його поточного рахунку становив —2,2 мільярда доларів. Однак повернення політичної стабільності та відновлення після громадянської війни там означало приплив інвестицій та фінансового капіталу в країну. У цьому випадку негативний баланс поточного рахунку означає, що країна перебудовується, і це добре.

Існує різниця між рівнем торгівлі країни та торговельним балансом. Рівень торгівлі вимірюється відсотком експорту з ВВП, або розміром економіки. Малі економіки, які мають поблизу торгових партнерів та історію міжнародної торгівлі, як правило, мають більш високий рівень торгівлі. Більші економіки з невеликою кількістю сусідніх торгових партнерів та обмеженою історією міжнародної торгівлі, як правило, мають нижчий рівень торгівлі. Рівень торгівлі відрізняється від торгового балансу. Рівень торгівлі залежить від історії торгівлі країни, її географії та розміру економіки. Торговельний баланс країни - це різниця в доларах між її експортом та імпортом.

Дефіцит торгівлі та торгові надлишки не обов'язково є хорошими чи поганими - це залежить від обставин. Навіть якщо країна бере позики, якщо ці гроші інвестуються в інвестиції, що підвищують продуктивність, це може призвести до поліпшення довгострокового економічного зростання.

Вступ до курсів валют та міжнародних потоків капіталу

Дефіцит торгівлі між Сполученими Штатами та Європейським Союзом хороший чи поганий для економіки США? (Кредит: модифікація роботи Мілада Мосапура/Wikimedia Commons)

Чи є сильніший долар корисним для економіки США?

З 2002 по 2008 рік долар США втратив більше чверті своєї вартості на валютних ринках. На 1 січня 2002 року один долар коштував 1,11 євро. 24 квітня 2008 року він досяг найнижчої точки, а долар коштує 0,64 євро. За цей період торговий дефіцит між Сполученими Штатами та Європейським Союзом виріс з річного загального обсягу приблизно -85,7 мільярда доларів у 2002 році до 95,8 мільярда доларів у 2008 році. Це було добре чи погано для економіки США?

Ми живемо в глобальному світі. Американські споживачі щороку купують імпортні товари та послуги на трильйони доларів не лише з Європейського Союзу, але й з усього світу. Американські підприємства продають експорт на трильйони доларів. Громадяни США, підприємства та уряди щороку інвестують трильйони доларів за кордон. Іноземні інвестори, підприємства та уряди щороку інвестують трильйони доларів у США. Дійсно, іноземці є основним покупцем федерального боргу США. Багато людей вважають, що слабший долар поганий для Америки, що це ознака слабкої економіки. Але чи так?

У світі є понад 150 різних валют, від афганських афганців та албанських леків аж до алфавіту до замбійської квачі та зімбабвійського долара. Для міжнародних економічних операцій домогосподарства або фірми захочуть обміняти одну валюту на іншу. Можливо, потреба в обміні валют виникне від німецької фірми, яка експортує продукцію в Росію, але потім бажає обміняти зароблені нею російські рублі на євро, щоб фірма могла платити своїм працівникам і постачальникам в Німеччині. Можливо, це буде південноафриканська фірма, яка бажає придбати видобувну операцію в Анголі, але для здійснення покупки вона повинна конвертувати південноафриканський ранд в ангольську кванзу. Можливо, це буде американський турист, який відвідує Китай, який бажає конвертувати долари США в китайський юань для оплати рахунку готелю.

Курси валют іноді можуть змінюватися дуже швидко. Наприклад, у Великобританії фунт коштував $2 в американській валюті навесні 2008 року, але коштував лише $1.40 в американській валюті через шість місяців. Для фірм, що займаються міжнародною купівлею, продажем, кредитуванням та позиками, ці коливання валютних курсів можуть мати величезний вплив на прибуток.

У цьому розділі розглядається міжнародний вимір грошей, який передбачає перетворення з однієї валюти в іншу за обмінним курсом. Обмінний курс - це не що інше, як ціна - тобто ціна однієї валюти з точки зору іншої валюти, і тому їх можна проаналізувати за допомогою інструментів попиту та пропозиції. Перший модуль цієї глави починається з огляду валютних ринків: їх розміру, основних учасників та словникового запасу для обговорення рухів валютних курсів. Наступний модуль використовує графіки попиту та пропозиції для аналізу деяких основних факторів, що викликають зрушення валютних курсів. Заключний модуль повертає центральний банк і монетарну політику назад в картину. Кожна країна повинна вирішити, чи дозволяти визначати її обмінний курс на ринку, або змусити центральний банк втручатися в ринок обмінних курсів. Усі варіанти політики валютного курсу включають відмінні компроміси та ризики.

Як працює валютний ринок

Більшість країн мають різні валюти, але не у всіх. Іноді малі економіки використовують валюту економічно більшого сусіда. Наприклад, Еквадор, Сальвадор та Панама вирішили доларизувати - тобто використовувати долар США як свою валюту. Іноді нації поділяють спільну валюту. Масштабним прикладом єдиної валюти є рішення 17 європейських країн, включаючи деякі дуже великі економіки, такі як Франція, Німеччина та Італія, замінити свої колишні валюти євро. За цими винятками належним чином зазначено, більша частина міжнародної економіки відбувається в ситуації декількох національних валют, в яких як людям, так і фірмам потрібно конвертувати з однієї валюти в іншу при продажу, купівлі, наймі, позиках, подорожах або інвестуванні через національні кордони. Ринок, на якому люди або фірми використовують одну валюту для придбання іншої валюти, називається валютним ринком.

Ви стикалися з основною концепцією обмінних курсів в попередніх розділах, коли ми раніше обговорювали, як обмінні курси використовуються для порівняння статистики ВВП країн, де ВВП вимірюється в різних валютах. Ці попередні приклади, однак, взяли фактичний обмінний курс, як наведено, ніби це був факт природи. Насправді обмінний курс - це ціна - ціна однієї валюти, виражена в перерахунку на одиниці іншої валюти. Ключовою основою для аналізу цін, будь то в цьому курсі, будь-якому іншому економічному курсі, у державній політиці чи прикладах бізнесу, є функціонування попиту та пропозиції на ринках.

Надзвичайний розмір валютних ринків

Кількість, що торгується на валютних ринках, захоплює дух. Опитування, проведене в квітні 2013 року Банком міжнародних розрахунків, міжнародною організацією для банків та фінансової галузі, показало, що на валютних ринках торгували 5,3 трлн доларів на день, що робить валютний ринок найбільшим ринком у світовій економіці. На відміну від цього, реальний ВВП США в 2013 році становив 15,8 трлн доларів на рік.

У таблиці 6 наведено валюти, які найчастіше торгуються на валютних ринках. На валютному ринку переважають долар США, валюти, які використовуються країнами Західної Європи (євро, британський фунт та австралійський долар) та японська ієна.

| Валюта | % Щоденна частка |

| долар США | 87.0% |

| євро | 33,4% |

| Японська ієна | 23,0% |

| Британський фунт стерлінгів | 11,8% |

| Австралійський долар | 8,6% |

| Швейцарський франк | 5,2% |

| Канадський долар | 4,6% |

| Мексиканський песо | 2,5% |

| китайський юань | 2,2% |

Попитники та постачальники валюти на валютних ринках

На валютних ринках попит і пропозиція стають тісно взаємопов'язаними, тому що людина або фірма, яка вимагає однієї валюти, повинна одночасно поставляти іншу валюту - і навпаки. Щоб зрозуміти це, корисно розглянути чотири групи людей або фірм, які беруть участь на ринку: (1) фірми, які займаються міжнародною торгівлею товарами та послугами; (2) туристи, які відвідують інші країни; (3) міжнародні інвестори, які купують право власності (або часткову власність) іноземної фірми; (4) міжнародні інвестори, які здійснюють фінансові вкладення, які не передбачають права власності. Розглянемо ці категорії по черзі.

Фірми, які купують та продають на міжнародних ринках, виявляють, що їх витрати на працівників, постачальників та інвесторів вимірюються у валюті країни, де відбувається їх виробництво, але їх доходи від продажів вимірюються у валюті іншої нації, де відбулися їхні продажі. Отже, китайська фірма, що експортує за кордон, заробить іншу валюту - скажімо, долари США - але знадобиться китайський юань, щоб платити працівникам, постачальникам та інвесторам, які базуються в Китаї. На валютних ринках ця фірма буде постачальником доларів США і вимогою китайського юаня.

Міжнародні туристи постачатимуть свою домашню валюту, щоб отримати валюту країни, яку вони відвідують. Наприклад, американський турист, який відвідує Китай, буде поставляти долари США на валютний ринок і вимагати китайського юаня.

Фінансові інвестиції, які перетинають міжнародні кордони, і вимагають обміну валюти, часто діляться на дві категорії. Прямі іноземні інвестиції (ПІІ) стосуються придбання фірми (не менше десяти відсотків) в іншій країні або відкриття нового підприємства в чужій країні Наприклад, в 2008 році бельгійська пивоварна компанія InBev купила американського виробника пива Anheuser-Busch за 52 мільярди доларів. Щоб здійснити цю покупку американської фірми, InBev повинен був би поставляти євро (валюта Бельгії) на валютний ринок і вимагати доларів США.

Інший вид міжнародних фінансових інвестицій, портфельні інвестиції, передбачає суто фінансову інвестицію, яка не тягне за собою ніякої управлінської відповідальності. Прикладом може бути американський фінансовий інвестор, який придбав облігації, випущені урядом Сполученого Королівства, або депонував гроші в британському банку. Щоб зробити такі інвестиції, американський інвестор буде поставляти долари США на валютному ринку і вимагати британські фунти.

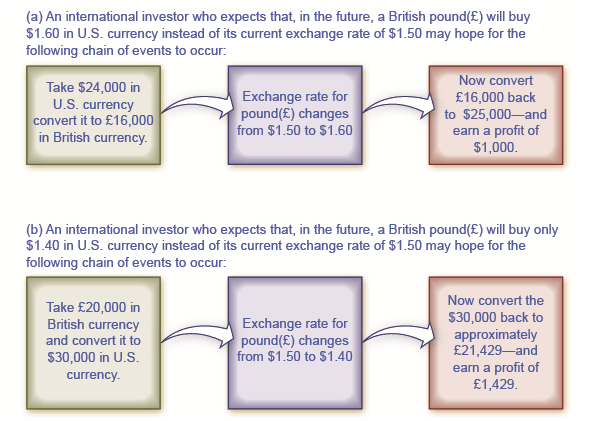

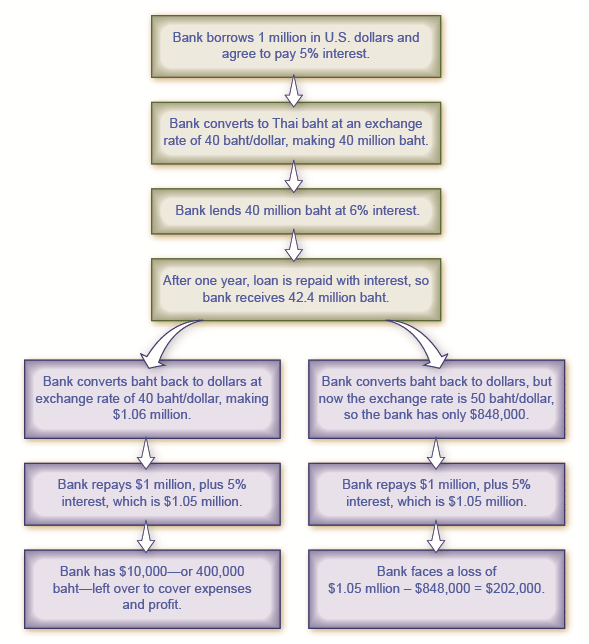

Портфельні інвестиції часто пов'язані з очікуваннями щодо зміни обмінних курсів. Подивіться на американського фінансового інвестора, який розглядає можливість придбання облігацій, випущених у Великобританії. Для простоти ігноруйте будь-які відсотки, сплачені облігацією (які в будь-якому випадку будуть невеликими в короткостроковій перспективі) і зосередьтеся на обмінних курсах. Скажіть, що британський фунт в даний час коштує $1.50 у валюті США. Однак інвестор вважає, що через місяць британський фунт буде коштувати $1,60 в американській валюті. Таким чином, як показує малюнок 4 (а), цей інвестор змінить 24 000 доларів на 16 000 британських фунтів. Через місяць, якщо фунт дійсно коштує 1.60 долара, то портфельний інвестор може торгувати назад до доларів США за новим курсом і мати $25,600 - хороший прибуток. Портфельний інвестор, який вважає, що курс валюти для фунта буде працювати в зворотному напрямку, також може інвестувати відповідно. Скажіть, що інвестор очікує, що фунт, який зараз коштує $1.50 в американській валюті, знизиться до $1.40. Потім, як показано на малюнку 4 (b), цей інвестор може почати з 20,000 фунтів стерлінгів у британській валюті (позичаючи гроші, якщо це необхідно), конвертувати їх у 30 000 доларів США у валюті, почекати місяць, а потім конвертувати назад приблизно до 21 429 фунтів стерлінгів у британській валюті - знову отримуючи хороший прибуток. Звичайно, такий вид інвестування приходить без гарантій, і інвестор зазнає збитків, якщо курси валют не рухатимуться так, як передбачалося.

Портфельний інвестор намагається отримати вигоду від руху валютного курсу

Очікування майбутньої вартості валюти можуть стимулювати попит та пропозицію цієї валюти на валютних ринках.

Багато портфельних інвестиційних рішень не такі прості, як ставки на те, що вартість валюти зміниться в ту чи іншу сторону. Натомість вони залучають фірми, які намагаються захистити себе від рухів обмінних курсів. Уявіть, що ви керуєте американською фірмою, яка експортує до Франції. Ви підписали контракт на поставку певної продукції і будете отримувати 1 мільйон євро на рік відтепер. Але ви не знаєте, скільки буде коштувати цей контракт в доларах США, тому що курс долар/євро може коливатися в наступному році. Припустимо, ви хочете точно знати, чого буде коштувати контракт, і не ризикувати, що євро буде коштувати менше в доларах США, ніж зараз. Ви можете хеджуватися, а значить, використовуючи фінансову операцію, щоб убезпечити себе від ризику від однієї з ваших інвестицій (в даному випадку валютного ризику від контракту). Зокрема, ви можете підписати фінансовий контракт і сплатити комісію, яка гарантує вам певний обмінний курс через рік - незалежно від того, який ринковий обмінний курс на той час. Тепер, можливо, євро буде коштувати більше в доларах через рік, тому ваш контракт хеджування буде непотрібним, і ви заплатите комісію ні за що. Але якщо вартість євро в доларах знижується, то ви захищені живоплотом. Фінансові контракти, такі як хеджування, де сторони хочуть бути захищені від руху валютного курсу, також зазвичай призводять до серії портфельних інвестицій фірмою, яка отримує плату за забезпечення хеджування.

Як прямі іноземні інвестиції, так і портфельні інвестиції залучають інвестора, який постачає внутрішню валюту і вимагає іноземну валюту. При портфельних інвестиціях купується менше десяти відсотків компанії. Таким чином, портфельні інвестиції часто здійснюються з короткостроковим фокусом. При прямих іноземних інвестиціях купується понад десять відсотків компанії, і інвестор зазвичай бере на себе певну управлінську відповідальність; таким чином, прямі іноземні інвестиції, як правило, мають більш довгострокову спрямованість. На практиці портфельні інвестиції можуть бути виведені з країни набагато швидше, ніж прямі іноземні інвестиції. Портфельний інвестор США, який хоче купити або продати облігації, випущені урядом Сполученого Королівства, може зробити це за допомогою телефонного дзвінка або декількох клацань комп'ютерного ключа. Однак американська фірма, яка хоче придбати або продати компанію, таку як компанія, яка виробляє автомобільні деталі у Сполученому Королівстві, виявить, що планування та проведення угоди займає кілька тижнів, навіть місяців. У таблиці 7 узагальнено основні категорії попитів і постачальників валюти.

| Попит на долар США походить від... | Поставка долара США походить від... |

| Американська фірма-експортер, яка заробила іноземну валюту і намагається сплатити витрати США | Іноземна фірма, яка продала імпортовані товари в США, заробила долари США і намагається оплатити витрати, понесені у своїй країні |

| Іноземні туристи, які відвідують США | Американські туристи їдуть відвідати інші країни |

| Іноземні інвестори, які бажають зробити прямі інвестиції в економіку США | Американські інвестори, які хочуть зробити прямі іноземні інвестиції в інші країни |

| Іноземні інвестори, які бажають зробити портфельні інвестиції в економіку США | Американські інвестори, які хочуть зробити портфельні інвестиції в інші країни |

Учасники валютного ринку

Валютний ринок не залучає кінцевих постачальників і попитів іноземної валюти буквально шукають один одного. Якщо Мартіна вирішить залишити свій будинок у Венесуелі і здійснити поїздку в США, їй не потрібно знаходити громадянина США, який планує взяти відпустку у Венесуелі і організувати торгівлю валютою від людини до людини. Натомість валютний ринок працює через фінансові установи, і він працює на декількох рівнях.

Більшість людей і фірм, які обмінюють значну кількість валюти, йдуть в банк, а більшість банків надають іноземну валюту як послугу клієнтам. Ці банки (і кілька інших фірм), відомі як дилери, потім торгують іноземною валютою. Це називається міжбанківським ринком.

У світовій економіці приблизно 2000 фірм є валютними дилерами. Економіка США налічує менше 100 валютних дилерів, але найбільші 12 або близько того дилерів здійснюють більше половини загальної кількості операцій. Валютний ринок не має центрального розташування, але великі дилери постійно стежать один за одним.

Валютний ринок величезний не через вимоги туристів, фірм або навіть прямих іноземних інвестицій, а натомість через портфельні інвестиції та дії взаємодії валютних дилерів. Міжнародний туризм - дуже велика галузь, що включає близько $1 трлн на рік. Світовий експорт становить близько 23% світового ВВП; це близько 18 трильйонів доларів на рік. Прямі іноземні інвестиції склали близько 1,4 трлн доларів у 2012 році. Однак ці кількості карликові на 5,3 трильйона доларів на день, що торгуються на валютних ринках. Більшість операцій на валютному ринку призначені для портфельних інвестицій - відносно короткострокових рухів фінансового капіталу між валютами - і через дії великих валютних дилерів, оскільки вони постійно купують і продають один з одним.

Зміцнення та ослаблення валюти

Коли ціни на більшість товарів і послуг змінюються, ціна, як кажуть, «зростає» або «падає». Для курсів валют термінологія інша. Коли обмінний курс валюти зростає, так що валюта обмінюється більшою кількістю інших валют, це називається підвищенням або «зміцненням». Коли обмінний курс валюти падає, так що валюта торгує меншою кількістю інших валют, це називається знецінюванням або «ослабленням».

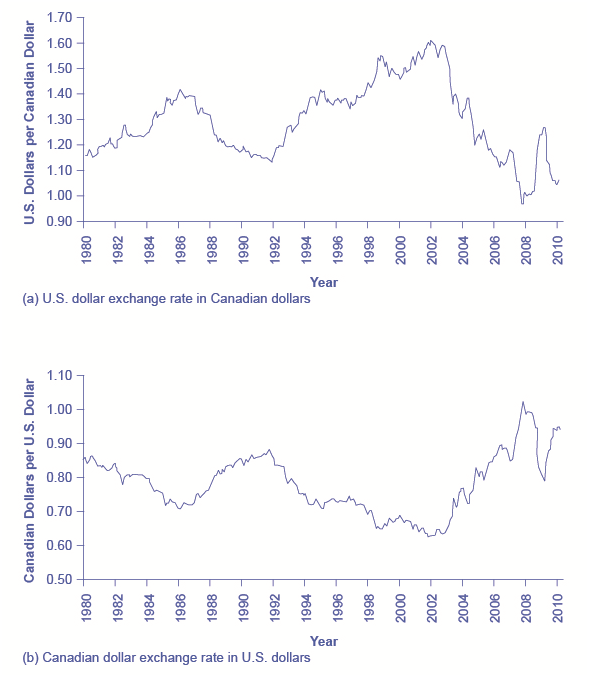

Щоб проілюструвати використання цих термінів, розглянемо обмінний курс між доларом США та канадським доларом з 1980 року, показаний на малюнку 5 (а). Вертикальна вісь на малюнку 5 (а) показує ціну $1 в американській валюті, виміряну в перерахунку на канадську валюту. Зрозуміло, що курси валют можуть істотно рухатися вгору і вниз. Американський долар торгувався за $1.17 канадського в 1980 році. Американський долар подорожчав або зміцнився до 1.39 канадського в 1986 році, знецінився або ослаблений до $1.15 канадського в 1991 році, а потім оцінив або зміцнив до $1.60 канадського на початку 2002 року, впав приблизно до $1.20 канадського в 2009 році, а потім мав різкий сплеск вгору і зниження в 2009 і 2010 роках. Одиниці, в яких вимірюються обмінні курси, можуть бути заплутаними, оскільки обмінний курс долара США вимірюється за допомогою іншої валюти - канадського долара. Але курси валют завжди вимірюють ціну однієї одиниці валюти, використовуючи іншу валюту.

Зміцнити або оцінити проти послабити або знецінити

Курси валют істотно рухаються вгору і вниз, навіть між близькими сусідами, такими як США та Канада. Значення в (а) є дзеркальним відображенням (b); тобто будь-яке подорожчання однієї валюти повинно означати знецінення іншої валюти, і навпаки. (Джерело: http://research.stlouisfed.org/fred2...RATECAA618NUPN)

Дивлячись на обмінний курс між двома валютами, подорожчання або зміцнення однієї валюти повинно означати знецінення або ослаблення іншої. На малюнку 5 (b) показаний обмінний курс канадського долара, виміряний в перерахунку на долари США. Обмінний курс долара США, виміряний в канадських доларах, показаний на малюнку 5 (а), є ідеальним дзеркальним відображенням з обмінним курсом канадського долара, виміряним в доларах США, показаним на малюнку 5 (б). Падіння співвідношення Канади $/U.S. $ означає зростання співвідношення US/Canada $, і навпаки.

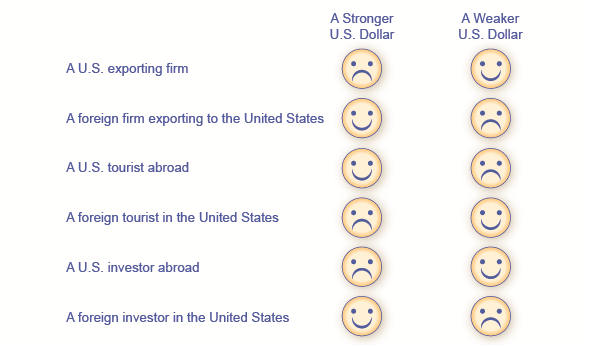

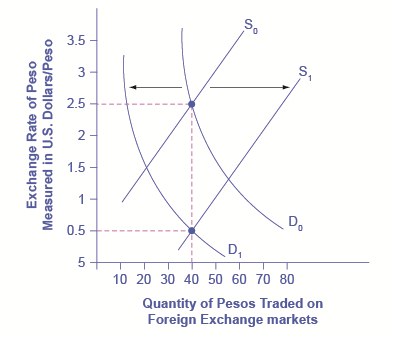

З ціною типового товару чи послуги зрозуміло, що більш високі ціни приносять користь продавцям і шкодять покупцям, тоді як нижчі ціни приносять користь покупцям і шкодять продавцям. У випадку з курсами валют, де покупці і продавці не завжди інтуїтивно очевидні, корисно простежити, як на різних учасників ринку вплине сильніша або слабша валюта. Розглянемо, наприклад, вплив зміцнення долара США на шість різних груп економічних суб'єктів, як показано на малюнку 6: (1) американські експортери, що продають за кордон; (2) іноземні експортери (тобто фірми, що продають імпорт в економіці США); (3) американські туристи за кордоном; (4) іноземні туристи, які відвідують США; (5) ) американські інвестори (прямі іноземні інвестиції або портфельні інвестиції) з урахуванням можливостей в інших країнах; (6) та іноземні інвестори, що розглядають можливості в економіці США.

Як зміни валютного курсу впливають на кожну групу?

Рух валютного курсу по-різному впливає на експортерів, туристів та міжнародних інвесторів.