26.2: Нові кейнсіанці

- Page ID

- 8919

мета навчання

- Чим нова кейнсіанська модель відрізняється від нової класичної макроекономічної моделі?

Нова класична макроекономічна модель допомагає справі неактивістів, економістів, які вважають, що політики повинні мати якомога менше розсудливості, оскільки це говорить про те, що політики частіше роблять речі (особливо P* і Y*) гіршими, а не кращими. Активісти не могли стояти склавши руки, але вони також не могли ігнорувати наслідки критики Лукасом прераціональних очікувань макроекономічних теорій. Результатом стали відновлені дослідження, які призвели до розробки того, що часто називають новою кейнсіанською моделлю. Ця модель прямо спростовує уявлення про те, що заробітна плата і ціни негайно і повністю реагують на очікувані зміни в P*. Наприклад, працівники першого року трирічного трудового договору не можуть підштовхнути свою заробітну плату вище незалежно від їх очікувань. Фірми також неохоче знижують заробітну плату навіть тоді, коли безробіття високе, оскільки це може посилити проблему головного агента у вигляді трудових чвар, від розхитування до крадіжок, страйків. Нові найманих можуть бути залучені з нижчою заробітною платою, але якщо оборот низький, цей процес може зайняти роки, щоб розіграти. Так само компанії часто підписують багаторічні контракти з фіксованою ціною зі своїми постачальниками та/або дистриб'юторами, ефективно перешкоджаючи їм діяти на нових очікуваннях P*. Коротше кажучи, заробітна плата та ціни є «липкими», а отже, коригування є повільними, а не миттєвими, як припускають Лукас та компанія.

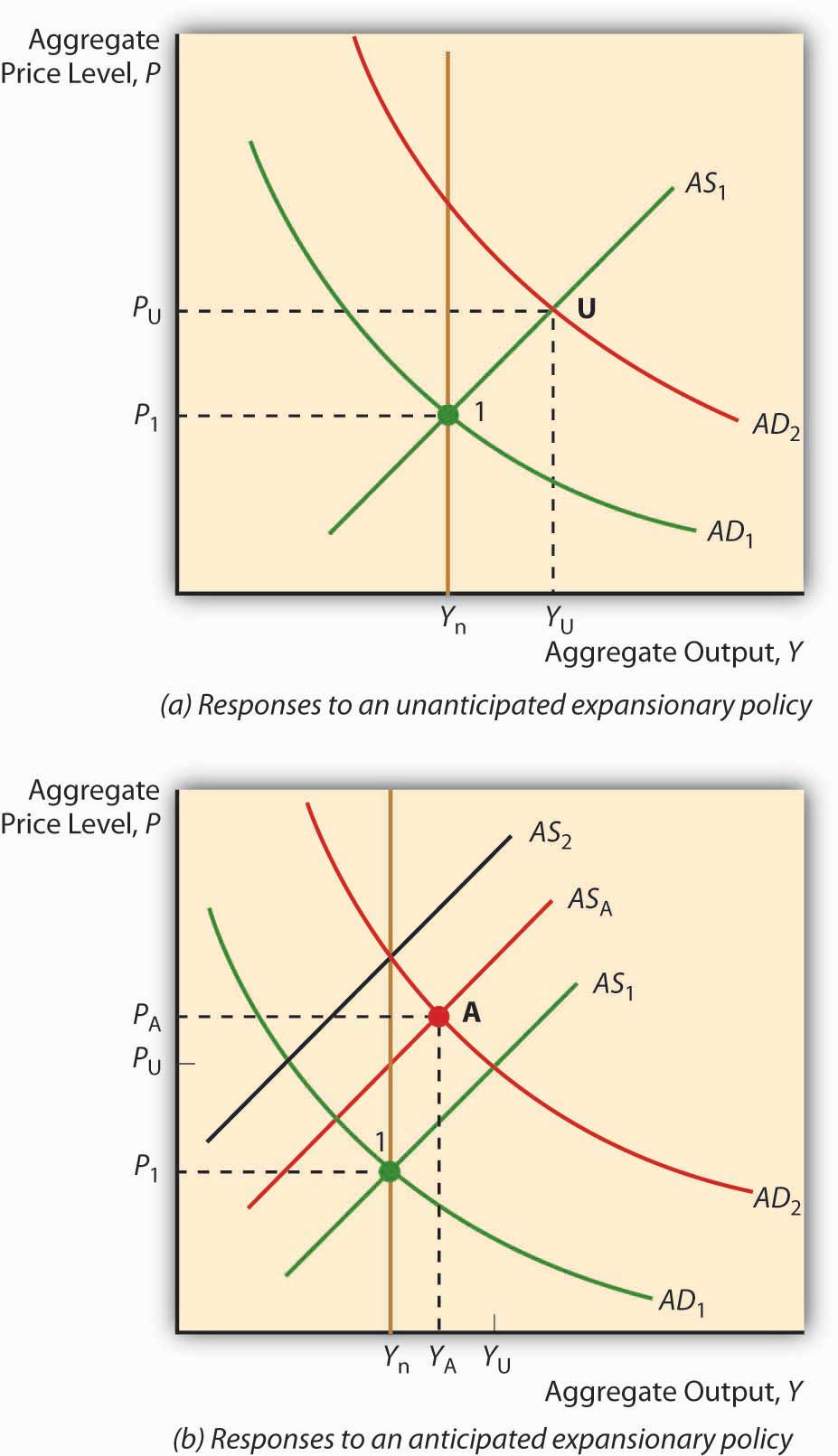

Якщо це так, як показано на малюнку 26.2, передбачувана політика може і впливає на Y*, хоча і не так сильно, як непередбачуваний рух політики того ж типу, часу та величини. Винос полягає в тому, що EMP, навіть якщо це передбачається, може мати позитивні економічні наслідки (Y* > Y nrl протягом деякого періоду часу), але краще, якщо центральний банк ініціює непередбачувану політику. І все ще існує ймовірність того, що політика обернеться, якщо заробітна плата і ціни не будуть такими липкими, як вважають люди, або якщо очікування та фактична реалізація політики сильно відрізняються.

Прихильники нової класичної макроекономічної моделі вважають, що стабілізаційна політика, спроба звести коливання виробництва до мінімуму, ймовірно, посилить зміни в Y*, оскільки політики та економічні агенти намагаються перегнати один одного - політиків, ініціюючи непередбачувану політику та економічних агентів, передбачаючи їх! Нові кейнсіанці, навпаки, вважають, що певна стабілізація можлива, оскільки навіть очікувана політика має деякі короткострокові наслідки через заробітну плату та цінову липкість.

Зупиніться і подумайте Box

На початку 1980-х років президент США Рональд Рейган та прем'єр-міністр Великобританії Маргарет Тетчер оголосили про той самий набір політик: зниження податків, збільшення витрат на оборону та антиінфляційна монетарна політика. В обох країнах відбулися різкі рецесії з високим рівнем безробіття, але інфляційний звір в кінцевому підсумку був убитий. Чому відбувся цей конкретний результат?

Зниження податків плюс збільшення витрат на оборону означало більший дефіцит бюджету, що означає EFP та зрушення вправо в AD. Це, звичайно, прямо суперечило претензіям про боротьбу з інфляцією, які не заслуговували довіри і, отже, не передбачалися. Але ФРС і Банк Англії дійсно стали жорсткими, підвищивши процентні ставки за ніч до дуже високих рівнів (близько 20 відсотків!). В результаті щасливих висновків нової класичної макроекономічної моделі не дотрималися. Крива AS змістилася жорстко вліво, тоді як крива AD не змістилася так далеко вправо, як очікувалося. Результатом стало те, що ціни дещо зросли, тоді як виробництво впало. Зрештою учасники ринку з'ясували, що відбувається, і скоригували свої очікування, повернувши Y* до Y nrl і зупинивши подальше велике збільшення P*.

ключові виноси

- Нова кейнсіанська модель залишає більше місця для дискреційної монетарної політики.

- Як і нова класична макроекономічна модель, вона є пост-Лукасом і, отже, розуміє, що очікування важливі для результатів політики.

- Однак, на відміну від нової класичної макроекономічної моделі, вона забезпечує значну клейкість заробітної плати та цін (в основному довгострокові контракти), що перешкоджає зміщенню кривої AS негайно та повністю, незалежно від очікувань економічних суб'єктів.

- EMP (і EFP) може, таким чином, збільшити Y* над Y nrl, хоча менше, ніж якби політика була непередбачуваною (хоча, звичайно, ціною більш високого P*; довгостроковий аналіз моделі AS-AD все ще тримається). Аналогічно, в тій мірі, в якій зарплати та ціни є липкими, можлива деяка стабілізація, оскільки політики можуть розраховувати на певну реакцію на продукцію на свою політику.

- Нова кейнсіанська модель більш песимістична щодо стримування інфляції, однак, оскільки липкість кривої AS заважає цінам та зарплаті повністю та миттєво пристосуватися до надійного зобов'язання.

- Втрати на випуск, однак, будуть меншими, ніж непередбачуваний крок до придушення інфляції. Деякі економісти вважають, що можна додатково мінімізувати втрати на виході, істотно зменшивши липкість АС, достовірно зобов'язавшись повільно знижувати інфляцію.