26.1: Раціональні очікування

- Page ID

- 8938

цілі навчання

- Чим нова класична макроекономічна модель відрізняється від стандартної, попередньо Lucas AS-AD моделі?

- Що пропонує нова класична макроекономічна модель щодо ефективності монетарної політики активістів? Чому?

Раціональні очікування - це економічна теорія, яка постулює, що учасники ринку вносять всю наявну відповідну інформацію в найкращу доступну для них модель прогнозування. Хоча індивідуальні прогнози можуть бути дуже широкими від позначки, фактичні економічні результати не змінюються передбачуваним чином від сукупних прогнозів або очікувань учасників. Можливо, Авраам Лінкольн підсумував це найкраще, коли він стверджував, що «ви можете обдурити деяких людей весь час, і всіх людей деякий час, але ви не можете обдурити всіх людей весь час». www.econlib.org/Бібліотека/ENC/Раціональні очікування.html

Це може здатися банальним розумінням, але теорія раціональних очікувань має важливі наслідки для монетарної політики. У прагненні зрозуміти, чому політики мали такий поганий рекорд, особливо протягом 1970-х років, Лен Мірман (Університет Вірджинії), www.virginia.edu/economics/mirman.htm Роберт Лукас (Чиказький університет), home.uchicago.edu/~sogrodow Томас Сарджент (Нью-Йоркський університет) , домашні сторінки.nyu.edu/~ts43 Беннетт МакКаллум (Карнегі-Меллон), public.tepper.cmu.edu/Директор/Факультет/Профіль директора. aspxID = 96 Едвард Прескотт ( штат Арізона), www.minneapolisfed.org/research/prescott та інші економісти так- так звана революція очікувань виявила , що експансіоністська монетарна політика не може бути ефективною, якщо економічні агенти очікують їх реалізації. І навпаки, щоб максимально швидко і безболісно зірвати інфляцію, центральний банк повинен мати можливість взяти на себе надійне зобов'язання зупинити її. Іншими словами, він повинен переконати людей, що це може і зупинить зростання цін .

Зупиніться і подумайте Box

Під час Американської революції Континентальний конгрес оголосив, що припинить друк кредитних векселів, основної форми грошей в економіці з 1775—1776 років, коли уряди повстанців (Континентальний конгрес та уряди штатів) почали фінансувати свою маленьку революцію шляхом друку гроші. Континентальний конгрес не реалізував жодних інших політичних змін, тому всі знали, що його великий дефіцит бюджету продовжиться. Ціни продовжували зростати. Чому?

Континентальний конгрес не взяв на себе надійних зобов'язань щодо припинення інфляції, оскільки його оголошення нічого не зробило для припинення його великого та хронічного дефіциту бюджету. Це також нічого не зробило, щоб завадити державам видавати більше кредитних векселів.

Лукас одним з перших підкреслив важливість громадських очікувань у макроекономічному прогнозуванні та формуванні політики. Він стверджував, що важливо не те, що моделі політиків сказали, що станеться, а те, що економічні агенти (люди, фірми, уряди) вважають, що відбудеться. Таким чином, в одному випадку підвищення ставки фондів ФРС може призвести до того, що довгострокові процентні ставки ледве зрушаться, але в іншому це може призвести до їх зростання. Коротше кажучи, політики не можуть бути впевнені в наслідках своєї політики перед їх реалізацією.

Оскільки кейнсіанські перехресні діаграми та моделі IS-LM та AS-AD явно не враховували раціональних очікувань, Лукасу, Сардженту та іншим довелося переробити їх у те, що прийнято називати новою класичною макроекономічною моделлю. Ця нова модель використовує криві AS, ASL та AD, але зменшує короткий проміжок сукупних потрясінь попиту до нуля, якщо очікується політика. Так, наприклад, очікуваний EMP зміщує AD праворуч, але негайно зміщує AS ліворуч, оскільки працівники спонтанно підштовхують до підвищення заробітної плати. Рівень цін зростає, але випуск не зрушується з місця. Непередбачуваний EMP, навпаки, має такий же ефект, як описано в попередніх розділах - тимчасовий (але хто знає, як довго?) збільшення випуску (і зростання P з подальшим іншим, коли крива AS в кінцевому підсумку зміщується вліво).

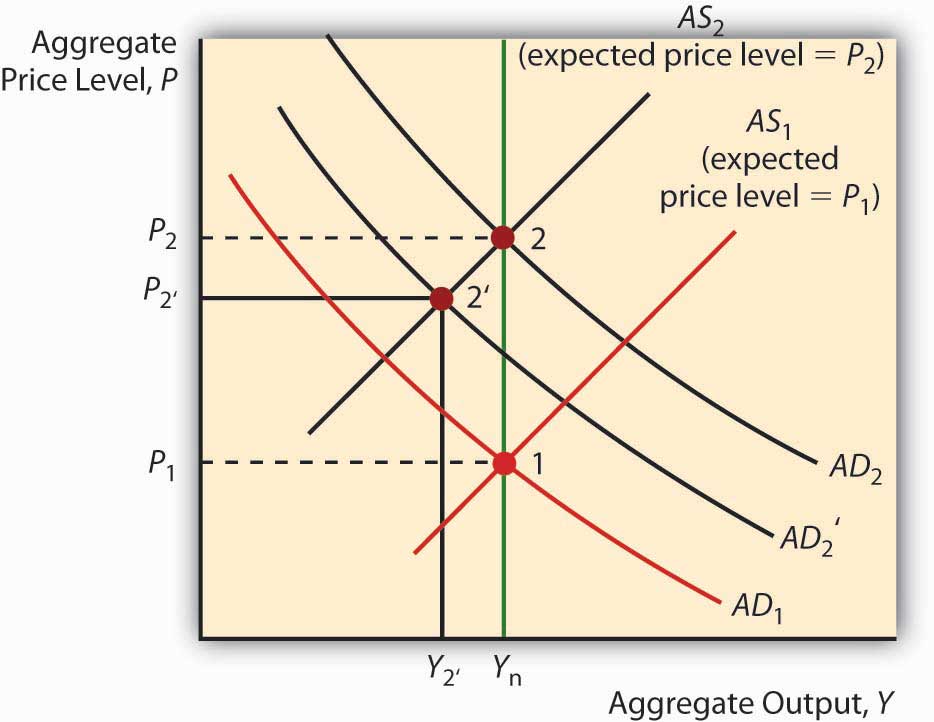

Тепер отримайте це: Y* може фактично знизитися, якщо EMP не настільки експансіоністський, як очікувалося! Якщо економічні суб'єкти очікують великого зрушення в AD, крива AS зміститься важко вліво, щоб утримати Y* на Y nrl, як на малюнку 26.1. Якщо крива AD не зміститься так далеко вправо, як очікувалося, або, дійсно, якщо вона залишиться на місці, ціни зростуть, а обсяг виробництва впаде, як на наступному графіку. Це допомагає пояснити, чому фінансові ринки іноді погано реагують на невелике зниження цільового показника ФРС фондів ФРС. Вони очікували більшого!

Що це означає для політиків, це те, що вони повинні знати не лише те, як працює економіка, що досить важко, вони також повинні знати очікування економічних агентів. З'ясувати, якими є ці очікування, досить складно, оскільки економічні агенти численні і часто мають суперечливі очікування, і зважити їх за своєю важливістю є надзвичайно жорстким. І це на Т1. У T 2, наносекунди відтепер, очікування можуть бути дуже різними.

ключові виноси

- Нова класична макроекономічна модель враховує теорію раціональних очікувань, по суті рухаючи короткострокову перспективу до нуля, коли економічні суб'єкти успішно прогнозують реалізацію політики.

- Нова класична макроекономічна модель викликає серйозні сумніви в ефективності EMP або експансіоністської фіскальної політики (EFP), оскільки якщо учасники ринку передбачають це, крива AS негайно зміститься вліво (працівники вимагатимуть більш високої заробітної плати, а постачальники будуть вимагати більш високих цін в очікуванні інфляція), зберігаючи випуск на рівні Y nrl, але рухаючи ціни значно вище.

- Стабілізація (обмеження коливань у Y*) також важка, оскільки політики не можуть з упевненістю знати, які очікування громадськості в кожен момент.

- Хороша новина полягає в тому, що модель передбачає, що інфляція може бути негайно припинена, не вводячи економіку в рецесію (зменшення Y*), якщо політики (центральні банкіри та відповідальні за бюджет уряду) зможуть достовірно взяти на себе зобов'язання придушити її.

- Це тому, що працівники та інші перестануть штовхати криву AS вліво, як тільки вони вважають, що ціни залишаться на місці.