26.3: Перебір інфляції

- Page ID

- 8920

мета навчання

- Чи можуть політики покращити короткострокові макроекономічні показники? Якщо так, то як?

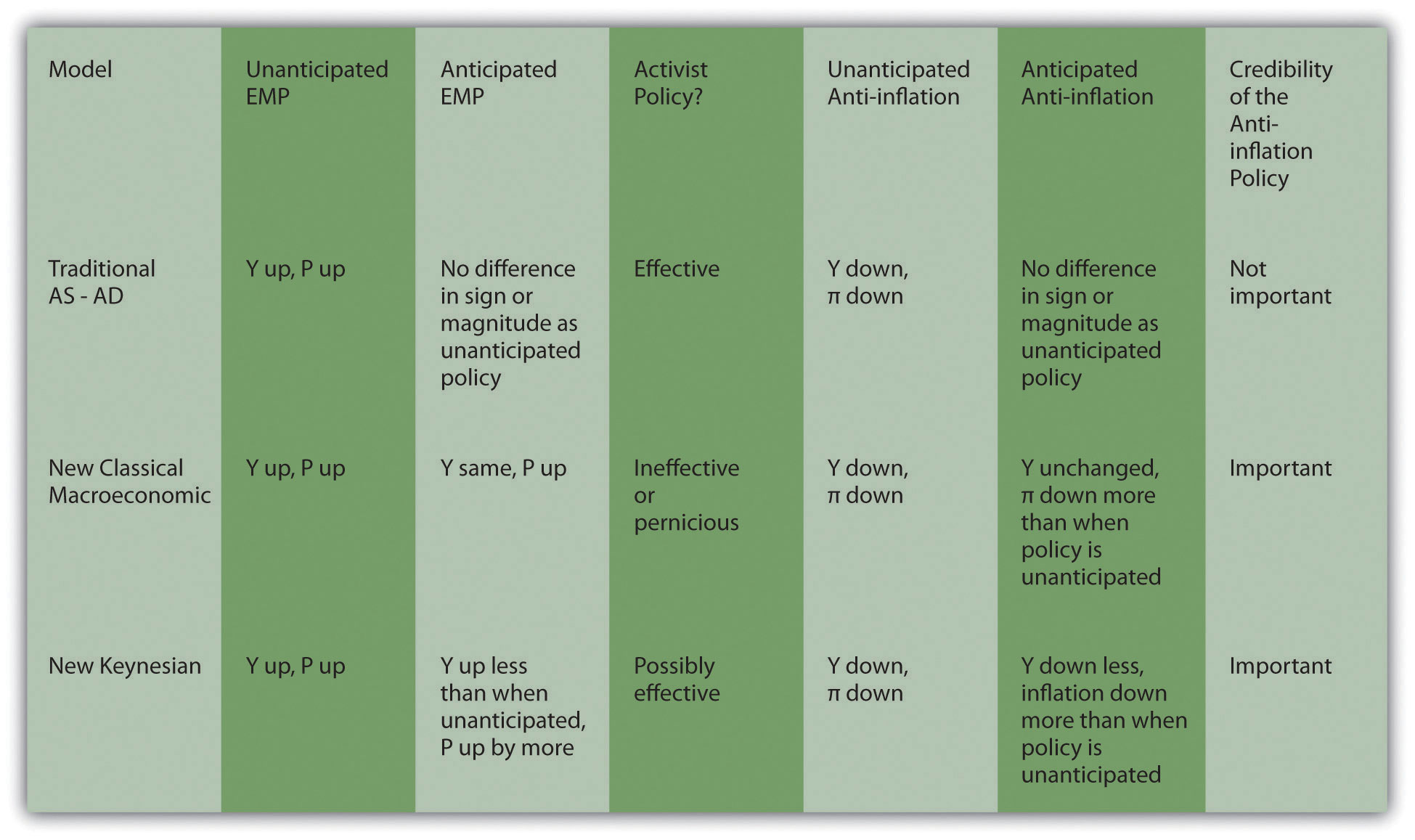

Боротьба з інфляцією вимагає від центрального банку утримувати лінію на AD, навіть в умовах лівого зсуву кривої AS, що спричиняє рецесію (Y* < Y nrl). Питання в тому, скільки буде «коштувати» економіці боротьба з інфляцією в плані втраченого виробництва? Згідно з моделлю Pre-Lucas AS-AD, близько 4 відсотків на рік на кожен 1 відсоток, поголений від інфляції! Нова класична макроекономічна модель, навпаки, набагато оптимістичніше. Якщо громадськість знає і вірить, що центральний банк буде боротися з інфляцією, обсяг виробництва взагалі не впаде, тому що і криві AD, і AS залишаться на місці. Працівники не будуть боротися за більш високу заробітну плату, тому що вони очікують, що P* залишиться незмінним. Непередбачена антиінфляційна позиція, навпаки, викличе рецесію. Мораль історії, яку розповідає нова класична макроекономічна модель, схоже, полягає в тому, що центральний банк повинен бути дуже прозорим у боротьбі з інфляцією, але непрозорим щодо EMP!

Нова кейнсіанська модель також робить висновок, що непередбачувана антиінфляційна політика гірша, ніж очікувана та надійна, хоча це говорить про те, що слід очікувати деякого падіння Y* через липкість. Можливе рішення цієї проблеми полягає в тому, щоб повільно полегшити зростання грошової маси, а не грюкнути гальма. Якщо уповільнення очікується і надійне (іншими словами, якщо економічні агенти знають, що настає уповільнення і повністю очікують, що воно триватиме до тих пір, поки інфляція не стане історією), крива AS може бути певною мірою «знищена». Можливо, контракти, індексовані на інфляцію, закінчаться і не будуть поновлені, нові контракти не будуватимуть або принаймні нижчі інфляційні очікування, або, можливо, контракти (на матеріали або робочу силу) стануть коротшими термінами. Якщо це так, коли зростання грошової маси нарешті припиниться, щось схоже на нелипкий світ нової класичної макроекономічної моделі, буде триматися; крива AS не сильно зміниться, якщо взагалі; і інфляція припиниться без значного падіння виробництва.

Як центральні банкіри можуть підвищити свій авторитет? Один із способів - зробити свої центральні банки більш незалежними. Інший - не багаторазово оголошувати А, а робити Б. Третя - спонукати уряд зменшити або усунути дефіцит бюджету.

На малюнку 26.3 узагальнено відмінності між моделлю AS-AD до Лукаса, новою класичною макроекономічною моделлю та новокейнсіанською моделлю.

Зупиніться і подумайте Box

У Болівії в першій половині 1985 року ціни виросли на 20 000 відсотків. Протягом одного місяця інфляція була практично ліквідована при втраті всього 5 відсотків валового внутрішнього продукту (ВВП). Як болівійці впоралися з цим? Яку теорію підтримує болівійський випадок?

Прийшов новий уряд Болівії і оголосив, що припинить інфляцію. Це зробило оголошення надійним шляхом зменшення дефіциту уряду, головного драйвера розширення грошей, дуже надійним способом, балансуючи свій бюджет кожен день! Цей приклад, який не є атиповим для країн, які припиняють гіперінфляцію, підтримує дві раціональні моделі, засновані на очікуваннях, порівняно з моделлю AS-AD до Лукаса, яка прогнозує 4-відсоткові втрати ВВП на кожне зниження рівня інфляції на 1 відсоток. Той факт, що обсяг виробництва дещо зменшився, може означати, що спочатку політика не була надійною, або це може означати, що нова кейнсіанська модель має право, а крива AS була трохи липкою.

ключові виноси

- Чи зможуть політики покращити короткострокові макроекономічні показники, залежить від ступеня заробітної плати та липкості цін, тобто наскільки більш реалістичною є нова кейнсіанська модель, ніж нова класична макроекономічна модель.

- Якщо останнє вірно, будь-які спроби EMP та EFP, які очікуються економічними суб'єктами, не зможуть підняти Y* і, фактично, можуть зменшити Y*, якщо стимул буде меншим, ніж очікувала громадськість. Єдина надія - реалізувати непередбачувану політику, але це важко зробити, оскільки центральні банкіри ніколи не можуть бути абсолютно впевнені, які очікування є на момент реалізації політики.

- З іншого боку, інфляцію можна відносно легко придушити, просто оголосивши політику та вживши заходів для забезпечення її довіри.

- Якщо нова кейнсіанська модель правильна, Y* може бути збільшений порівняно з Y nrl (звичайно, лише в короткостроковій перспективі), оскільки, незалежно від очікувань, заробітна плата та ціни не можуть зрости через багаторічні договірні зобов'язання, такі як контракти профспілок та інші джерела липкості.

- З інфляцією також можна успішно боротися, оголосивши надійну політику, але через заробітну плату та цінову липкість, це займе трохи часу, щоб затриматися, а випуск опуститься нижче Y nrl, хоча набагато менше, ніж прогнозує модель попереднього Lucas AS-AD.