22.2: Наслідки для монетарної політики

- Page ID

- 8950

цілі навчання

- У короткостроковій перспективі в чому різниця між монетарним та фіскальним стимулом і чому це важливо?

- Що відбувається, коли модель IS-LM використовується для вирішення довгострокової перспективи, враховуючи зміни рівня цін?

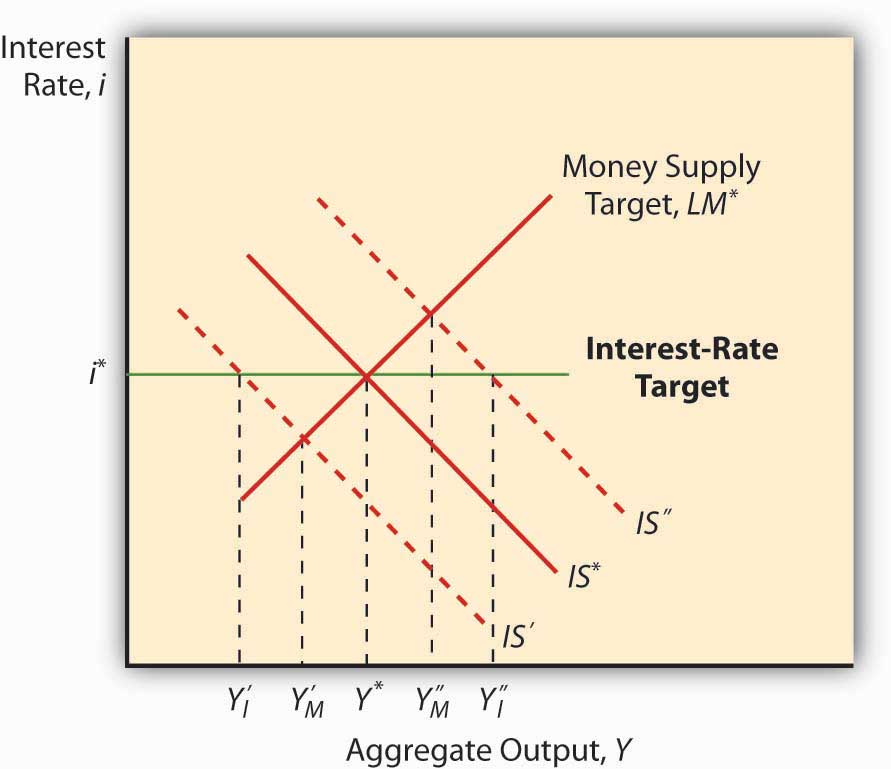

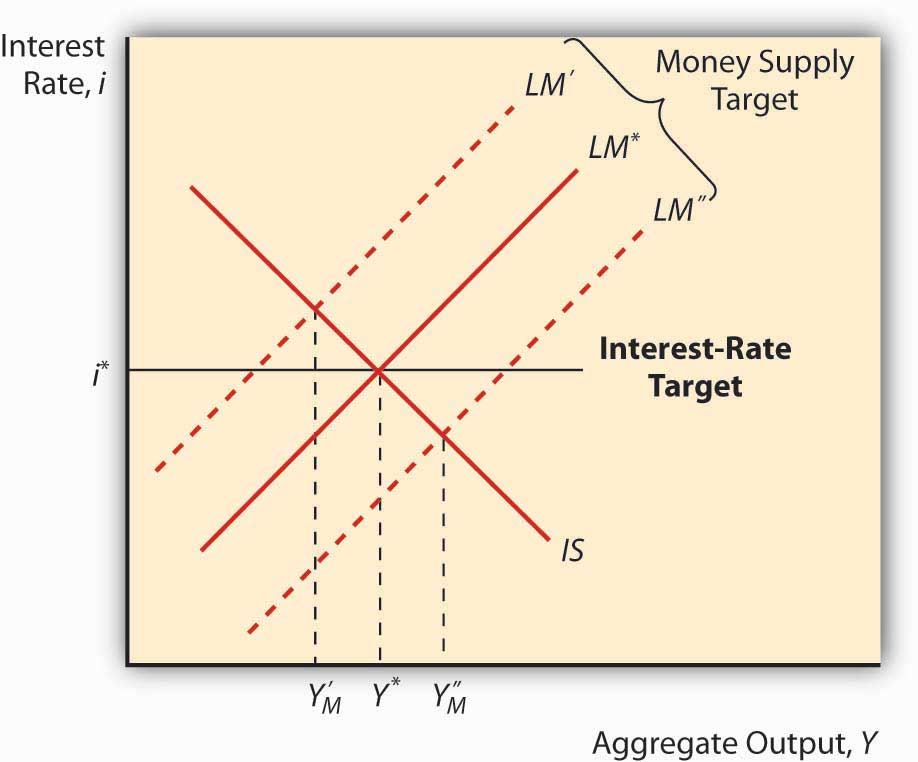

Модель IS-LM має великий вплив на монетарну політику: коли крива ІС нестабільна, ціль грошової маси призведе до більшої стабільності виробництва, а коли крива LM нестабільна, ціль процентної ставки призведе до більшої макростабільності. Щоб переконатися в цьому, подивіться на рис. 22.4 і рисунок 22.5. Зверніть увагу, що коли LM фіксований, а IS рухається вліво і вправо, ціль процентної ставки призведе до того, що Y буде відрізнятися більше, ніж цільовий показник грошової маси. Зауважте також, що коли IS фіксована, а LM рухається вліво і вправо, ціль процентної ставки зберігає Y стабільним, але ціль грошової маси (зрушення в кривій LM) призведе до дикого розгойдування Y. Це допомагає пояснити, чому багато центральних банків відмовилися від націлювання грошової маси на користь таргетування процентних ставок у 1970-х та 1980-х роках, період, коли автономні потрясіння до LM були широко розповсюдженими через фінансові інновації, дерегуляцію та видобуток лазівок. Важливим наслідком цього є те, що центральні банки можуть вважати доцільним повернутися до таргетування грошових агрегатів, якщо крива ІС коли-небудь знову стане більш нестабільною, ніж крива LM.

Як зазначається в розділі 21 «IS-LM», політична влада IS-LM сильно обмежена його короткостроковим припущенням про те, що рівень цін не змінюється. Спроби налаштувати модель IS-LM для врахування змін рівня цін привели до створення абсолютно нової моделі під назвою сукупний попит і пропозиція. Ключовим є додавання нової концепції, яка називається природним рівнем швидкості випуску, Y nrl, швидкість випуску продукції, при якій рівень цін стабільний в довгостроковій перспективі. Коли фактичний обсяг виробництва (Y*) нижче природного курсу, ціни будуть падати; коли він буде вище природного курсу, ціни будуть рости.

Крива ІС викладена в реальному вираженні, оскільки вона являє собою рівновагу на ринку товарів, реальну частину економіки. Таким чином, зміни рівня цін не впливають на C, I, G, T або NX або криву IS. На криву LM, однак, впливають зміни рівня цін, зміщуючись вліво при зростанні цін і вправо, коли вони падають. Це пов'язано з тим, що, утримуючи номінальну постійну МС, зростання цін зменшує залишки реальних грошей, що, як ми знаємо, зміщує криву LM вліво.

Отже, припустимо, економіка знаходиться в рівновазі на Y nrl, коли якийсь монетарний стимул у вигляді збільшеної МС зміщує криву LM вправо. Як зазначалося вище, в короткостроковій перспективі процентні ставки знизяться, а обсяг виробництва збільшиться. Але оскільки Y* більше, ніж Y nrl, ціни зростатимуть, зміщуючи криву LM назад туди, де вона почалася, віддавала або приймала. Таким чином, випуск і процентна ставка однакові, але ціни вище. Економісти називають це довгостроковим грошовим нейтралітетом.

Фіскальний стимул, як ми бачили вище, зміщує криву ІС вправо, збільшуючи обсяг виробництва, а також процентну ставку. Оскільки Y* більше, ніж Y nrl, ціни зростуть, а крива LM зміститься вліво, зменшуючи обсяг виробництва, збільшуючи процентну ставку ще вище та підвищуючи рівень цін! Ви просто не можете виграти в довгостроковій перспективі, в тому сенсі, що політики не можуть змусити Y* перевищувати Y nrl. Надання політикам імпотентом не завоювало модель IS-LM багатьох друзів, тому дослідники почали розробляти нову модель, яка пов'язує рівень цін з сукупним обсягом виробництва.

Зупиніться і подумайте Box

За золотим стандартом (GS) грошові потоки в країни і з них автоматично, у відповідь на зміну ціни міжнародних векселів. З точки зору моделі IS-LM, яка проблема з цим аспектом GS?

Як зазначалося вище, зниження в МС призводять до лівого зсуву кривої LM, що призводить до підвищення процентних ставок і зниження випуску продукції. Більш високі процентні ставки, в свою чергу, можуть призвести до фінансової паніки або зниження C або I, викликаючи зрушення ліворуч у кривій ІС, подальше зниження виробництва, але полегшення деякого тиску на i. (Зверніть увагу, що NX не буде впливати під GS, оскільки обмінний курс був фіксований, рухаючись лише в межах дуже тугі смуги, тому вище я б не став причиною зміцнення внутрішньої валюти.)

ключові виноси

- Монетарний стимул, тобто збільшення грошової маси, змушує криву LM зміщуватися вправо, що призводить до більш високого випуску продукції та зниження процентних ставок.

- Фіскальне стимулювання, тобто збільшення державних витрат та/або зменшення податків, зміщує криву ІС вправо, підвищуючи процентні ставки при одночасному збільшенні випуску продукції.

- Більш високі процентні ставки є проблематичними, оскільки вони можуть витіснити C, I та NX, рухаючи криву ІС вліво та зменшуючи обсяг виробництва.

- Модель IS-LM прогнозує, що в довгостроковій перспективі політики імпотентні.

- Політики можуть підвищити рівень цін, але вони не можуть отримати Y* постійно вище Y nrl або природного рівня швидкості виробництва.

- Це тому, що всякий раз, коли Y* перевищує Y nrl, ціни зростають, зміщуючи криву LM вліво, зменшуючи залишки реальних грошей (що трапляється, коли існує вищий рівень цін у поєднанні з незмінним MS).

- Це, в свою чергу, викорінює будь-які вигоди від монетарного або фіскального стимулювання.