19.3: Керований або брудний поплавок

- Page ID

- 9043

мета навчання

- Як центральні банки можуть керувати валютним курсом?

Так званий керований поплавок (він же брудний поплавок) - це, мабуть, найцікавіша спроба, якщо не усунути неможливу трійцю, принаймні притупити її найбільш згубну характеристику - блокування країн у недоліки, викладені на малюнку 19.2 . Під керованим плаваючим процесом центральний банк дозволяє ринковим силам визначати посекундні (щоденні) коливання обмінних курсів, але втручається, якщо валюта росте занадто слабкою або занадто сильною. Іншими словами, він намагається утримувати діапазон валютних курсів обмеженим, нібито для захисту внутрішніх економічних інтересів (експортерів, споживачів), які постраждали б від швидких рухів валютного курсу. Ці діапазони або смуги можуть варіюватися за розміром від дуже широких до дуже вузьких і можуть змінюватися рівні з часом.

Центральні банки втручаються на валютні ринки, обмінюючи міжнародні резерви, активи, номіновані в іноземній валюті, золото та спеціальні права запозичення (СДР), на внутрішню валюту. Розглянемо випадок, коли Центральний банк продає $10 млрд міжнародних резервів, тим самим вбираючи $10 млрд МБ (грошова база, або валюта в обігу та/або резерви). T-рахунок буде:

| Центральний банк | |

|---|---|

| Активи | Зобов'язання |

| Міжнародні резерви —$10 млрд | Валюта в обігу або резерви -$10 млрд |

Якби було купити $100 млн міжнародних резервів, як МБ, так і його запаси іноземних активів збільшилися б:

| Центральний банк | |

|---|---|

| Активи | Зобов'язання |

| Міжнародні резерви +$100 млн | Грошова база +$100 млн |

Такі операції відомі в бізнесі як нестерилізовані валютні інтервенції, і вони впливають на курс валюти через зміни в МБ. Нагадаємо, що збільшення грошової маси (МС) призводить до знецінення внутрішньої валюти, а зменшення МС викликає її зростання. Це робиться, впливаючи як на внутрішню процентну ставку (номінальну), так і на очікування щодо E ef, майбутнього валютного курсу, через очікування рівня цін (інфляції). (Існує також прямий вплив на MS, але він занадто малий у більшості випадків, щоб його можна було виявити, і тому його можна безпечно ігнорувати. Інтуїтивно, однак, збільшення грошової маси залишає кожну одиницю валюти менш цінною, а зменшення робить кожну одиницю більш цінною.)

Центральні банки також іноді займаються так званими стерилізованими валютними інтервенціями, коли вони компенсують купівлю або продаж міжнародних резервів внутрішнім продажем або купівлею. Наприклад, центральний банк може компенсувати або стерилізувати купівлю $100 млн міжнародних резервів шляхом продажу $100 млн ОВДП, або навпаки. З точки зору Т-рахунку:

| Центральний банк | |

|---|---|

| Активи | Зобов'язання |

| Міжнародні резерви +$100 млн | Грошова база +$100 млн |

| ОВДП — $100 млн | Грошова база -$100 млн |

Оскільки чиста зміна МБ не відбувається, стерилізоване втручання не повинно мати довгострокового впливу на обмінний курс. Мабуть, центральні банкіри займаються стерилізованими інтервенціями як короткострокова хитрість (де центральні банки не прозорі, між ними та ринками існує значна асиметрична інформація) або сигналізують про своє бажання ринку. Ні заходять дуже далеко, тому здебільшого центральні банки, які бажають керувати обмінним курсом своєї країни, повинні робити це за допомогою нестерилізованих інтервенцій, купівлі міжнародних резервів з внутрішньою валютою, коли вони хочуть знецінити внутрішню валюту, та продавати міжнародні резерви для внутрішньої валюти, коли вони хочуть, щоб національна валюта подорожчала.

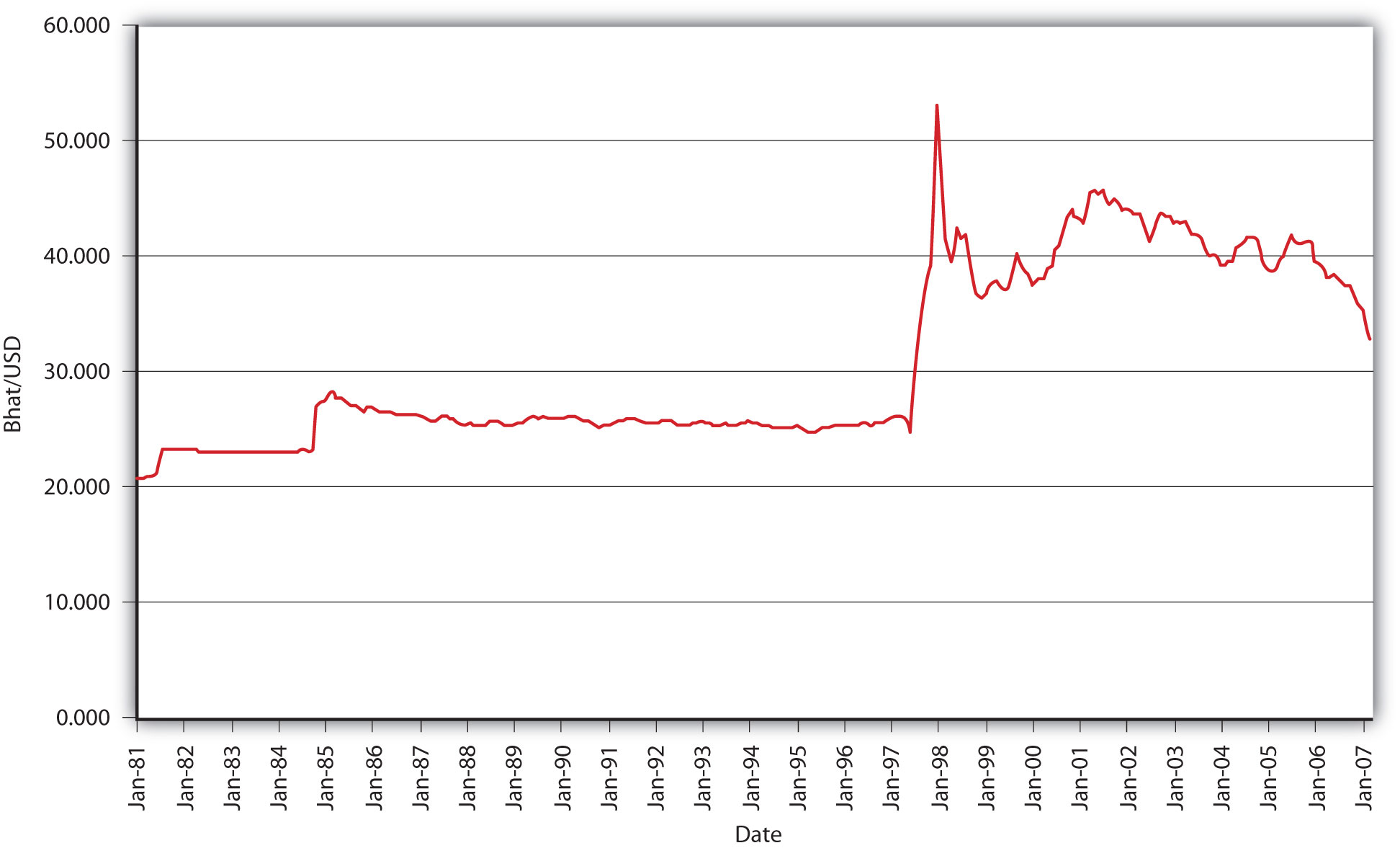

Ступінь управління плаваючим може варіюватися від жорсткого прив'язки, де країна намагається зберегти свою валюту фіксованою до іншої, так званої якірної валюти, до таких широких смуг, що втручання рідко проводиться. Малюнок 19.5 чітко показує, що Таїланд використовував для підтримки жорсткого прив'язки до долара, але відмовився від нього під час фінансової кризи в Південно-Східній Азії 1997 року. Цей великий сплеск не був приємним для Таїланду, особливо для економічних агентів всередині нього, які мали борги, номіновані в іноземній валюті, які раптом стало набагато складніше погасити. (У червні 1997 року на покупку долара знадобилося всього близько 25 бат. До кінця того ж року на це знадобилося понад 50 бат.) Зрозуміло, що основним недоліком підтримки жорсткого кілочка або навіть жорсткої смуги є те, що центральний банк просто не завжди може підтримувати або захищати кілочок або смугу. У ньому можуть закінчитися міжнародні резерви в безплідній спробі запобігти знецінення (викликати подорожчання). Або підтримка прив'язки може зажадати збільшення або зменшення лічильника МБ для потреб вітчизняної економіки.

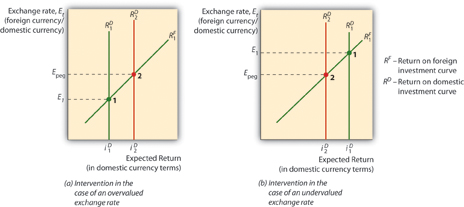

Тут може бути корисний графік, подібний до графіка на малюнку 19.6. Коли ринковий обмінний курс (E 1) дорівнює фіксованому, прив'язаному або бажаному курсу центрального банку (E кілочок), все є hunky dory. Коли валюта завищена ( центральним банком), тобто E 1 менше, ніж E прив'язка (вимірювання E як іноземної валюти/внутрішньої валюти), центральний банк повинен поглинути внутрішню валюту, продаючи міжнародні резерви (іноземні активи). Коли валюта недооцінена (центральним банком), тобто, коли E 1 вище, ніж E прив'язка, центральний банк повинен продати внутрішню валюту, тим самим отримуючи міжнародні резерви.

Зупиніться і подумайте Box

У 1990 році процентні ставки зросли в Німеччині через возз'єднання Західної Німеччини з колишньою комуністичною Східною Німеччиною. (Коли обмінні курси фіксовані, умова паритету відсотків руйнується до i D = i F, тому що E ef = E t.) Тому процентні ставки також зросли в інших країнах в ERM, включаючи Францію, що призвело до уповільнення економічного зростання там. Така ж проблема може повторитися і в новому Європейському валютному союзі або зоні євро, якщо частина зони потребує високої процентної ставки, щоб запобігти інфляції, тоді як інший потребує низької процентної ставки, щоб стимулювати зайнятість і зростання. Що означає цей аналіз для ймовірності створення єдиної світової валюти?

Це означає, що створення світової валюти навряд чи найближчим часом. Як виявив Європейський Союз, загальна валюта має певні переваги, такі як економія від необхідності конвертувати одну валюту в іншу або турбуватися про поточний або майбутній обмінний курс (оскільки його немає). У той же час, однак, валютний союз нагадав світові, що не існує такого поняття, як безкоштовний обід, що кожна вигода йде з вартістю. Вартість в цьому випадку полягає в тому, що чим більше стає загальна валютна площа, тим складніше центральному банку реалізувати вигідну для всього валютного союзу політику. Саме з цієї причини Великобританія відмовилася від євро.

ключові виноси

- Центральні банки впливають на курс валюти через нестерилізовані валютні інтервенції або, конкретніше, купуючи або продаючи міжнародні резерви (іноземні активи) з національною валютою.

- Коли центральні банки купують міжнародні резерви, вони збільшують МБ і, отже, знецінюють свої відповідні валюти, збільшуючи інфляційні очікування.

- Коли центральні банки продають міжнародні резерви, вони зменшують МБ і, отже, підвищують свої відповідні валюти, зменшуючи інфляційні очікування.