19.2: Дві системи фіксованих обмінних курсів

- Page ID

- 9023

мета навчання

- Які були два основних типи режимів фіксованого валютного курсу і чим вони відрізнялися?

Відповідно до золотого стандарту, країни визначили свої відповідні внутрішні одиниці обліку з точки зору такої кількості золота (за вагою та тонкістю або чистотою) і дозволили золоту та міжнародним чекам (відомим як векселі) протікати між країнами без обмежень. Завдяки арбітражам, спотовий обмінний курс, ринкова ціна векселів, не міг відхилятися дуже далеко від обмінного курсу, передбаченого визначенням облікової одиниці кожної країни. Наприклад, США і Великобританія визначили свої облікові одиниці приблизно так: 1 унція. золото = $20,00; 1 унція. золото = £4. Таким чином, мається на увазі обмінний курс становив приблизно $5 = £1 (або £.20 = $1). Надсилати золото через Атлантику не було коштувати, тому американці, які мали платежі, щоб зробити у Великобританії, були готові купувати векселі, номіновані в стерлінгах, за щось більше, ніж $5 за фунт, а американці, які володіли рахунками стерлінгів, приймали щось менше $5 за фунт, як умови попиту та пропозиції на ринку стерлінгових векселів диктуються. Однак, якби долар знецінився занадто далеко, люди припинили б купувати векселі і замість цього відправлять золото до Британії. Це призведе до зменшення грошової маси США та подорожчання долара. Якби долар оцінив занадто багато, люди припинили б продавати векселі і замість цього замовляли б золото, відправлене з Британії. Це збільшило грошову масу США та знецінило долар. Система GS була самоврівноваженою, функціонувала без втручання держави (після їх первинного визначення вітчизняної одиниці обліку).

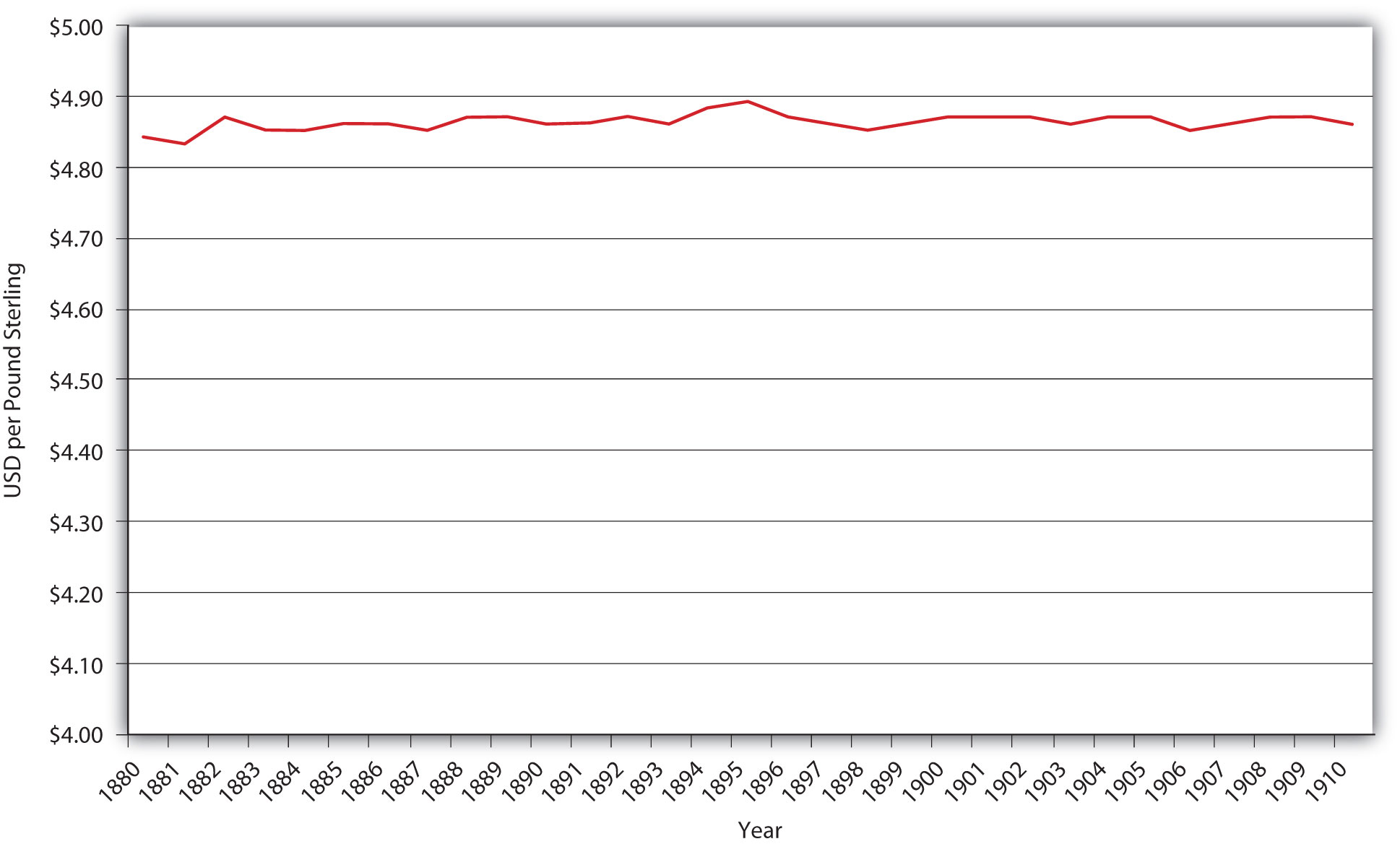

Як зазначається на малюнку 19.2 і показано на малюнку 19.3, великою силою GS була курсова стабільність. Однією з слабкостей системи було те, що Сполучені Штати мали настільки мало контролю над своєю внутрішньою монетарною політикою, що їм не потрібен центральний банк або справді не було. Інші країни GS теж страждали від нездатності пристосуватися до внутрішніх потрясінь. Ще однією слабкістю GS був дратівливий факт, що поставки золота рідко були синхронізовані зі світовою економікою, іноді відстаючи від неї, тим самим викликаючи дефляцію, а іноді і перевищуючи її, отже, індукуючи інфляцію.

Зупиніться і подумайте Box

Чому Сполучені Штати вважали розумним мати центральний банк (B.U.S. [1791—1811] та S.B.U.S. [1816—1836]) протягом кінця вісімнадцятого та початку ХІХ століть, коли він був за стандартом штрафу, але не пізніше дев'ятнадцятого століття? (Підказка: Трансатлантичні транспортні технології різко покращилися, починаючи з 1810-х років.)

Як обговорювалося в попередніх розділах, США та S.B.U.S мали певний контроль над внутрішньою грошовою масою, регулюючи комерційні банківські резерви через відсутність своєї політики погашення облігацій та депозитів. Хоча Сполучені Штати були на де-факто стандарті виду (юридично біметалічні, але де-факто срібло, потім золото), діапазони обмінних курсів були досить широкими, оскільки транспортні витрати (страхування, фрахт, відсотки, втрачені в дорозі) були настільки великими порівняно з пізніше у столітті, що Монетарний режим США був більше схожий на сучасний керований поплавок. Іншими словами, центральний банк мав розсуд змінювати грошову масу та обмінні курси в межах широкої смуги, яку створив дорогий стан технологій.

Бреттон-Вудська система, прийнята першими світовими країнами на завершальних етапах Другої світової війни, була покликана подолати недоліки GS при збереженні стабільності фіксованих обмінних курсів. Зробивши долар вільною світовою резервною валютою (в основному замінюючи USD на золото), він забезпечив більш еластичний запас міжнародних резервів, а також дозволив Сполученим Штатам заробляти сеньйораж, щоб допомогти компенсувати витрати, які він поніс, боротьба з Другою світовою війною, Корейською війною та Холодна війна. Уряд США пообіцяв конвертувати долари в золото за фіксованою ставкою ($35 за унцію), по суті зробивши США банкіром більше половини світової економіки. Інші країни в системі підтримували фіксовані обмінні курси з доларом і дозволяли розсуд внутрішньої грошово-кредитної політики, тому BWS довелося обмежувати міжнародні потоки капіталу, що це робило через податки та обмеження на міжнародні операції з фінансовими інструментами. Додаткові відомості див. Крістофер Нілі, «Вступ до контролю за капіталом», Огляд Федерального резервного банку Сент-Луїса (листопад/грудень 1999 р.): 13—30. research.stlouisfed.org/publications/review/99/11/9911cn.pdf Не дивно, що період після Другої світової війни став свідком масового скорочення міжнародної фінансової системи.

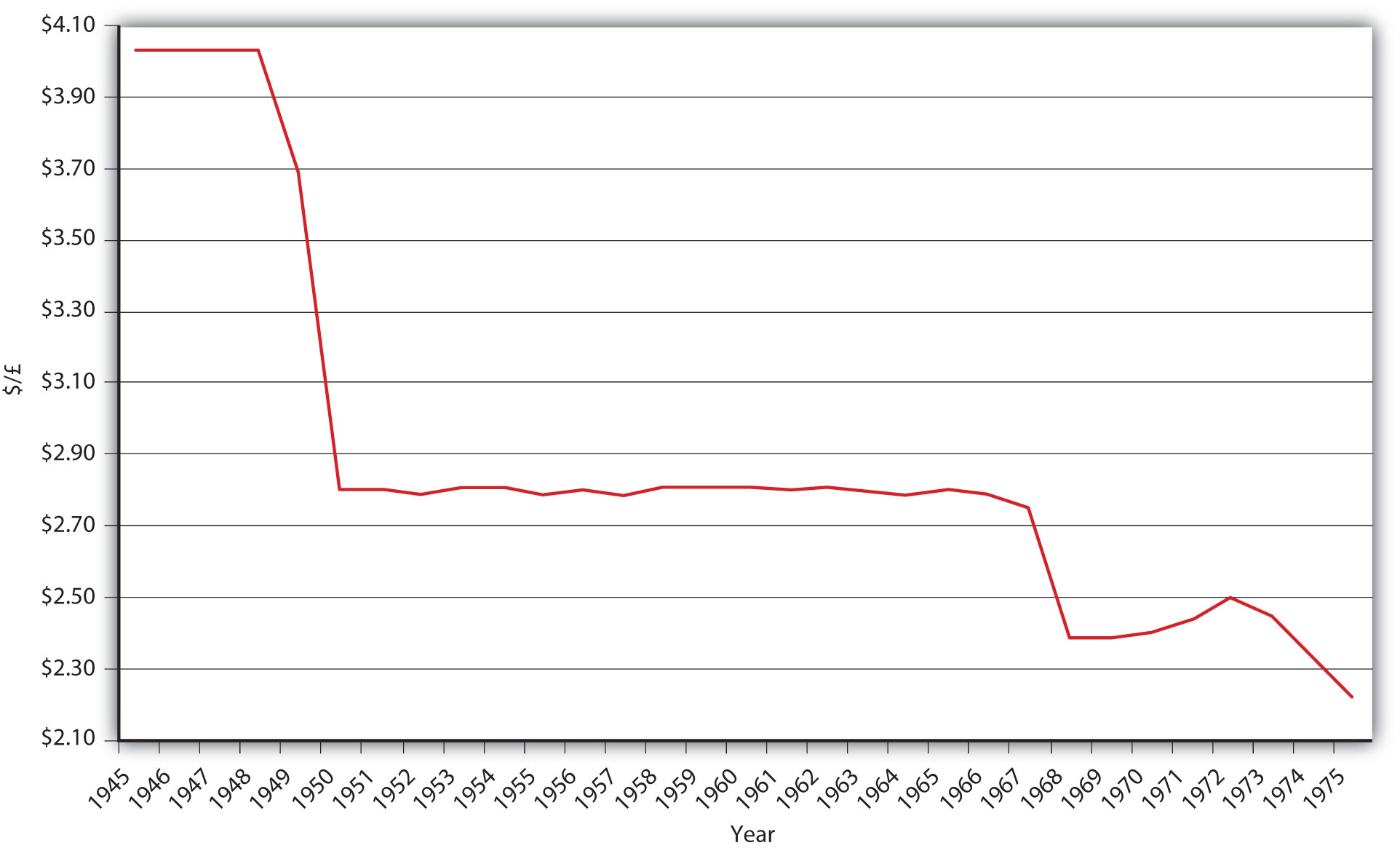

За BWS, якщо країна більше не могла захищати свій фіксований курс з доларом, їй було дозволено девальвувати свою валюту або, іншими словами, встановити новий, слабший обмінний курс. Як показує на малюнку 19.4, Великобританія девальвувала кілька разів, як і інші члени BWS. Але те, що в кінцевому підсумку зруйнувало систему, так це той факт, що банкір, США, продовжував випускати більше доларів США, не збільшуючи свій запас золота. Міжнародний еквівалент банківського запуску виник через те, що великі країни на чолі з Францією обміняли свої долари на золото. Спроби зберегти BWS на початку 1970-х років провалилися. Після цього Європа створила власну систему фіксованих обмінних курсів, яка називається механізмом обмінного курсу (ERM), з німецькою маркою в якості резервної валюти. Ця система перетворилася на Європейський валютний союз і прийняла загальну валюту під назвою євро.

Більшість країн сьогодні дозволяють своїм валютам вільно плавати або використовувати керовану стратегію плавання. Оскільки міжнародна мобільність капіталу відновлена у багатьох місцях після смерті BWS, міжнародна фінансова система стала все сильнішою з початку 1970-х років.

ключові виноси

- Двома основними типами режимів фіксованого валютного курсу були золотий стандарт і Бреттон-Вудс.

- Золотий стандарт покладався на роздрібну конвертуваність золота, тоді як BWS покладався на управління центральним банком, де долар США стояв як своєрідна заміна золота.