19.4: Вибір режиму міжнародної політики

- Page ID

- 9024

мета навчання

- Які витрати та переваги фіксації курсу валюти або утримання його у вузькій смузі?

Проблеми виникають, коли у центрального банку закінчуються резерви, як це було в Таїланді в 1997 році. Міжнародний валютний фонд (МВФ) часто надає кредити країнам, які намагаються захистити вартість своїх валют. Однак він насправді не діє як міжнародний кредитор останньої інстанції, тому що він не відповідає закону Гамільтона Bagehot. У нього просто немає механізму швидкого додавання ліквідності, і чим довше чекає, тим більший можливий рахунок. Більше того, МВФ часто змушує позичальників пройти програми жорсткої бюджетної економії (високі державні податки, зниження витрат, високі внутрішні процентні ставки тощо), які можуть створити стільки економічних болів, скільки швидке знецінення. Нарешті, це створило серйозну проблему моральної небезпеки, неодноразово кредитуючи ті ж кілька країн, які швидко дізналися, що їм не потрібно займатися відповідальною політикою в довгостроковій перспективі, тому що МВФ обов'язково допоможе, якщо вони потрапили в біду. Іноді ліки дійсно гірше хвороби!

Проблеми можуть виникнути і тоді, коли центральний банк більше не хоче накопичувати міжнародні резерви (або взагалі будь-які активи), оскільки хоче придушити внутрішню інфляцію, як це було в Німеччині в 1990—1992 роках. Багато хто побоюється, що Китай, який в даний час володіє понад $1 трлн міжнародних резервів (переважно дол. США), незабаром опиниться в цій загадці. Китайський уряд накопичив таку величезну кількість резервів, закріпивши свою валюту (яка заплутано йде двома назвами, юань і юань, але один символ, CNY) за курсом 8,28 CNY за долар США. Через зростання китайської економіки щодо економіки США, E* перевищив E прив'язку, спонукаючи китайців, згідно з аналізом вище, продавати CNY за міжнародні резерви, щоб зберегти юань постійно слабким або недооціненим щодо вартості, яку б присвоїв ринок.

Нагадаємо, що заниження юаня допомагає китайському експорту, роблячи їх дешевими для іноземців. (Якщо ви не вірите мені, зайдіть в будь-який Wal-Mart, Target або інший магазин знижок.) Багато хто думає, що китайський кілочок несправедливий, грошова форма брудного басейну. Такі люди повинні розуміти, що немає такого поняття , як безкоштовний обід. Щоб зберегти свою прив'язку, китайський уряд суворо обмежив міжнародну мобільність капіталу за допомогою валютного контролю, тим самим завдаючи шкоди ефективності китайських фінансових ринків, обмежуючи прямі іноземні інвестиції та заохочуючи масовий видобуток лазівок. Він також застряг з трильйоном доларів відносно низькодохідних міжнародних резервів, які знизяться в ціні, коли юань плаває (і, ймовірно, сильно цінується), як це в кінцевому підсумку повинно. Іншими словами, Китай налаштовує себе на повну протилежність кризі в Південно-Східній Азії 1997—1998 років, де вартість його активів знизиться замість того, щоб вартість його зобов'язань стрімко зростала.

В обороні Китаю багато країн, що розвиваються вважають вигідним прив'язати свої обмінні курси до долара, ієни, євро, фунта стерлінгів або кошику таких важливих валют. Прив'язка, яку можна розглядати як ціль монетарної політики, подібну до цілі інфляції або грошової маси, дозволяє центральному банку країни, що розвиваються, з'ясувати, збільшувати чи зменшувати МБ і на скільки. Жорсткий прив'язка або вузька смуга ефективно пов'язує рівень внутрішньої інфляції з рівнем якірної країни, Як зазначається в розділі 18 «Іноземна валюта», однак, не всі товари та послуги торгуються на міжнародному рівні, тому ставки не будуть точно рівні. вселення довіри до макроекономічних показників країни, що розвиваються.

Дійсно, в крайніх випадках деякі країни взагалі відмовилися від свого центрального банку і доларизували, прийнявши долари США або інші валюти (хоча процес все ще називається доларизацією) як свої власні. Жодне міжнародне право не перешкоджає цьому, і дійсно країна, валюта якої прийнята, заробляє сеньйораж і, отже, має мало підстав для скарги. Країни, які хочуть повністю передати свою монетарну політику, але підтримувати дохід від сеньйоражу (прибуток від випуску грошей), приймають валютний рада, який випускає внутрішню валюту, але підтримує її на 100 відсотків активами, номінованими в якірній валюті. (Правління інвестує резерви в процентні активи, джерело сеньйоражу.) Аргентина скористалася саме такою дошкою протягом 1990-х років, коли вона прив'язувала своє песо один до одного з доларом, тому що вона нарешті отримала інфляцію, яка часто перевищувала 100 відсотків на рік, під контролем.

Фіксовані обмінні курси, не засновані на таких товарах, як золото або срібло, як відомо, крихкі, оскільки відносні макроекономічні зміни процентних ставок, торгівлі та продуктивності можуть створити стійкі дисбаланси з часом між валютами, що розвиваються та якірними валютами. Більше того, спекулянти можуть змусити країни знецінювати (перемістити E кілочок вниз) або переоцінювати (перемістити E кілочок вгору), коли вони потрапляють у нижню або верхню частину смуги. Вони роблять це, використовуючи ринки деривативів для розміщення великих ставок на майбутній обмінний курс. На відміну від більшості ставок, вони односторонні, оскільки спекулянти втрачають мало грошей, якщо центральний банк успішно захищає кілочок, але вони виграють багато, якщо це не вдається. Наприклад, спекулянт Джордж Сорос, як повідомляється, зробив $1 млрд спекулюючи проти фунта стерлінгів під час кризи платіжного балансу ERM у вересні 1992 року. Такі кризи можуть спричинити величезний економічний біль, як коли Аргентина вважала за необхідне відмовитися від своєї валютної плати та прив'язки один до одного з доларом у 2001—2002 роках через спекулятивний тиск та фундаментальний макроекономічний розбіг між економіками Аргентини та США. (В основному, Сполучені Штати процвітали, а Аргентина переживала рецесію. Першим потрібні були більш високі процентні ставки/повільніше зростання грошей, а другі потребували зниження процентних ставки/більш високого зростання грошей.)

Країнам, що розвиваються, найкраще підтримувати те, що називається мішенню повзання або повзання кілочка. Як правило, це тягне за собою центральний банк країни, що розвивається, дозволяючи своїй внутрішній валюті знецінюватися або зростати з часом, як диктують загальні макроекономічні умови (змінні, розглянуті в розділі 18 «Валютна валюта»). Подібна стратегія полягає в тому, щоб визнати дисбаланси, коли вони відбуваються, і відповідно змінити прив'язку на спеціальній основі, можливо, спочатку, дозволяючи смузі розширюватися, перш ніж постійно переміщати її. Таким чином, країни, що розвиваються, можуть підтримувати певну стабільність валютних курсів, тримати інфляцію під контролем (хоча, можливо, вище, ніж в якірній країні) і, сподіваємось, уникнути валютних криз.

Зупиніться і подумайте Box

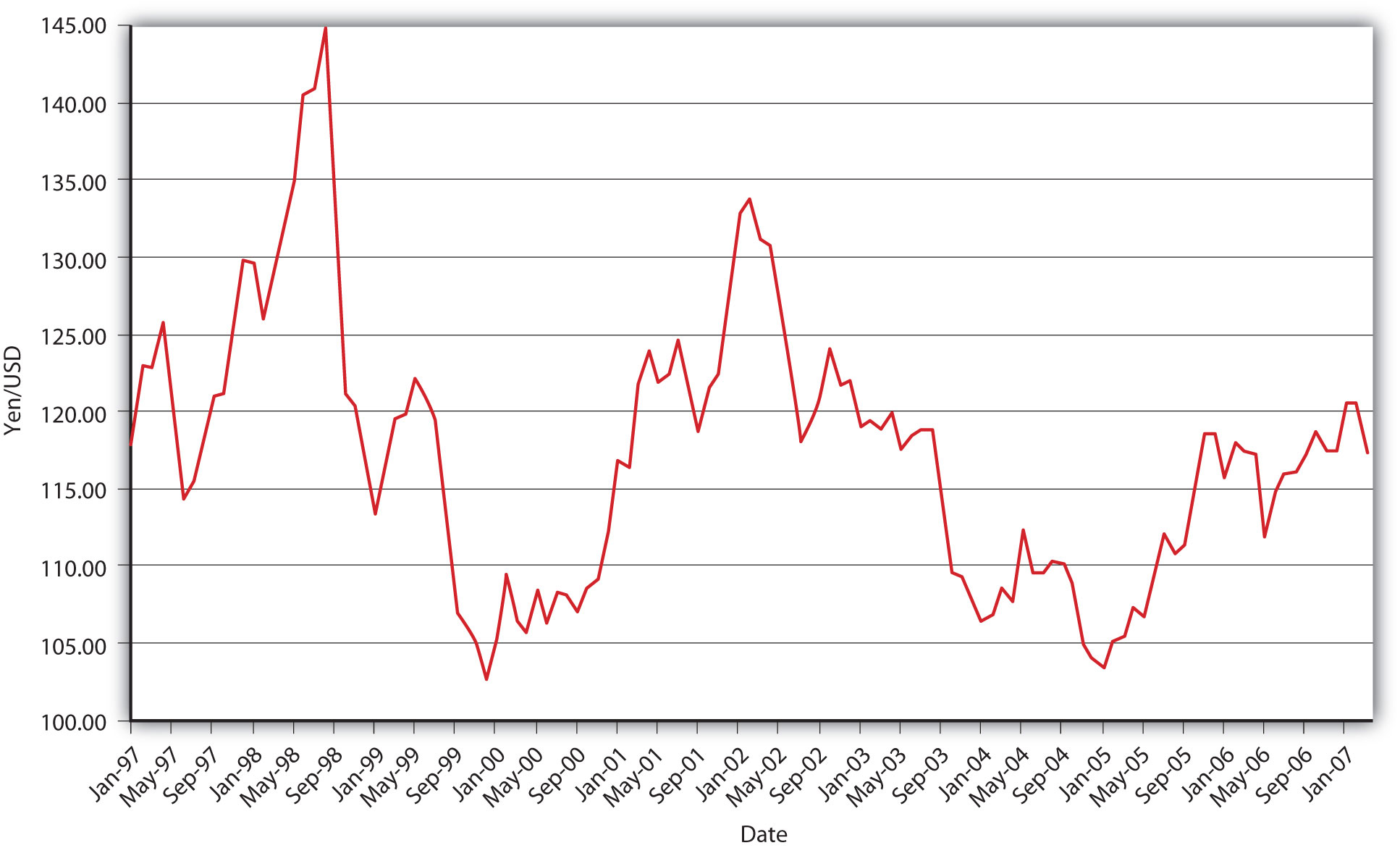

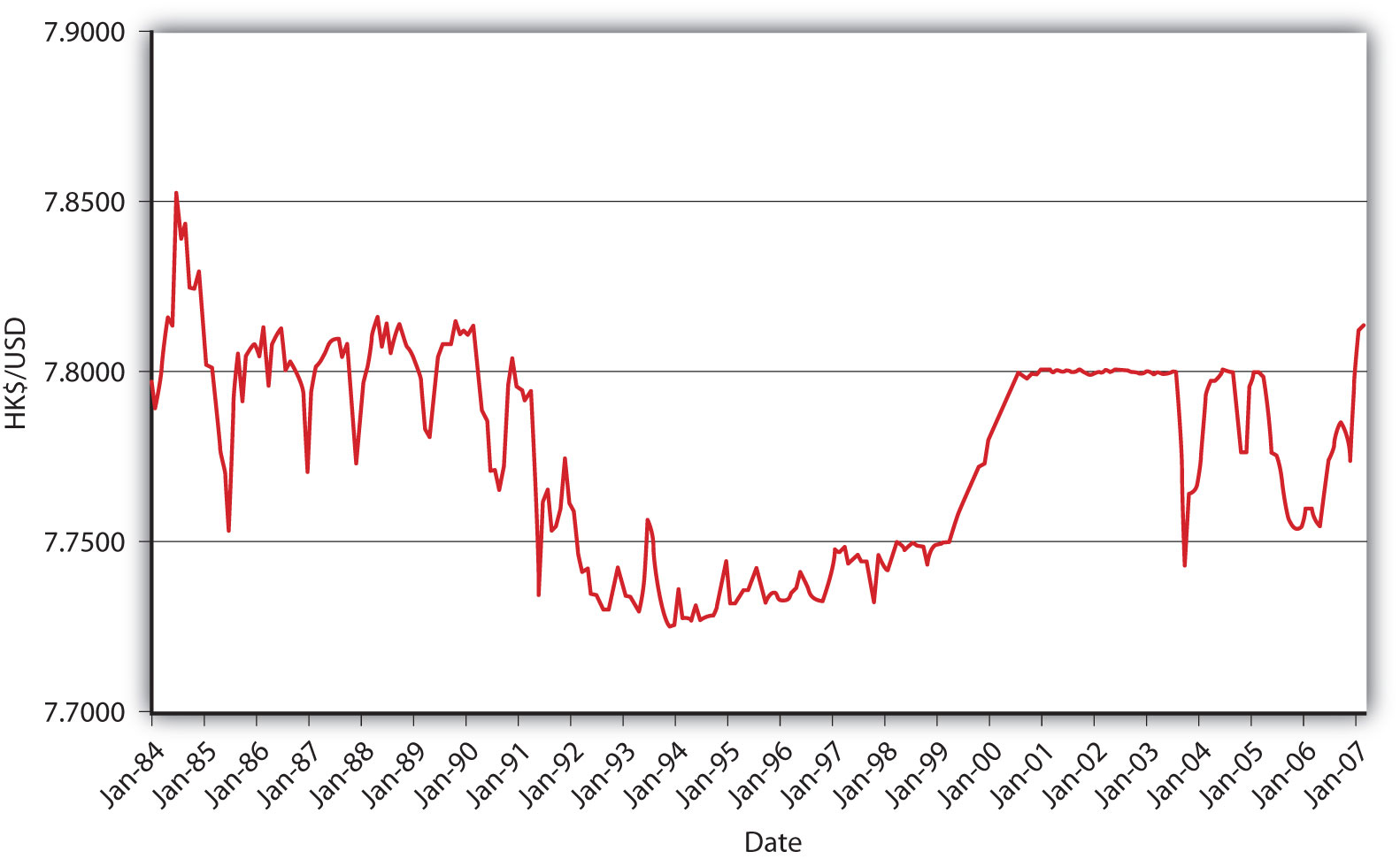

Які міжнародні валютні режими узгоджуються з малюнком 19.7 та малюнком 19.8?

Малюнок 19.7, безумовно, не є режимом фіксованого курсу, або керованим поплавком з жорсткою смугою. Це може бути узгоджено з повністю вільним плаванням, але він також може представляти керований поплавок з широкими смугами від ¥100 до 145 ¥за долар.

Виявляється дуже імовірним з малюнка 19.8, що грошовий авторитет Гонконгу протягом більшої частини періоду з 1984 по 2007 рік займався керованим поплавком у досить жорстких смугах, обмежених приблизно HK7.725 та HK7.80 до долара. Крім того, протягом трьох років на початку нового тисячоліття він прив'язував долар до HK7,80, перш ніж повернутися до більш слабкої, але все ще жорсткої смуги в 2004 році.

ключові виноси

- Країна зі слабкими інститутами (наприклад, залежним центральним банком, який дозволяє нестримну інфляцію) може по суті вільно орієнтуватися на монетарну політику розвиненої країни, фіксуючи або прив'язуючи свою валюту до долара, євро, ієни, фунта стерлінгів або іншої прив'язки валюти до більшої чи меншої ступінь.

- Насправді, в ліміті країна може просто прийняти валюту іншої країни як свою власну в процесі, який називається доларизацією.

- Якщо він хоче продовжувати заробляти сеньйораж (прибуток від випуску грошей), він може створити валютний щит, функція якого полягає в підтримці 100-відсоткових резервів і повної конвертованості між внутрішньою валютою і якірної валютою.

- З іншого боку, він може створити повзаючий кілочок з широкими смугами, дозволяючи своїй валюті цінувати або знецінюватися день у день відповідно до взаємодії попиту та пропозиції, повільно коригуючи смугу та прив'язку в довгостроковій перспективі, як диктують макроекономічні умови.

- Коли валюта завищена, тобто, коли центральний банк встановлює E прив'язку вище, ніж E* (коли E виражається як іноземна валюта/внутрішня валюта), центральний банк повинен оцінити валюту, продаючи міжнародні резерви для своєї внутрішньої валюти.

- Однак у нього можуть закінчитися резерви, перш ніж це зробити, що спричиняє швидке знецінення, яке може спровокувати фінансову кризу, швидко збільшивши реальну вартість боргів, заборгованих вітчизняними резидентами, але деномінованих в іноземних валютах.

- Коли валюта недооцінена, тобто, коли центральний банк встановлює E прив'язку нижче E*, центральний банк повинен знецінити свою внутрішню валюту, обмінюючи її на міжнародні резерви. У ньому може накопичуватися занадто багато таких резервів, які часто мають низьку прибутковість і які можуть швидко втратити вартість, якщо внутрішня валюта раптово подорожчає, можливо, за допомогою хорошого поштовху валютних спекулянтів, які роблять великі односторонні ставки.