19.1: Трилема, або Неможлива Трійця

- Page ID

- 9044

навчальні цілі

- Що таке неможлива трійця, або трилема, і чому вона важлива?

- Які чотири основні типи міжнародних валютних режимів і чим вони відрізняються?

Валютний (валютний курс (FX або forex)) ринок описаний на малюнку 19.1.

Зауважимо, що це були переважаючі режими. Оскільки країни визначають свої грошові відносини з рештою світу індивідуально, деякі країни завжди залишалися поза існуючою системою, часто з стратегічних причин. У дев'ятнадцятому столітті, наприклад, деякі країни вибрали срібний, а не золотий стандарт. Деякі дозволяли своїм валютам плавати у воєнний час. Сьогодні деякі країни підтримують фіксовані обмінні курси (зазвичай по відношенню до USD) або керують своїми валютами, щоб їх обмінні курси залишалися в межах діапазону або діапазону. Але так само, як жодна країна не може покінчити з дефіцитом або асиметричною інформацією, ніхто не може уникнути трилеми (дилеми з трьома компонентами), також відомої як неможлива трійця.

В ідеальному світі країни хотіли б мати фіксовані обмінні курси, мобільність капіталу та дискретність грошово-кредитної політики одночасно, щоб скористатися відповідними перевагами: стабільність обмінного курсу для імпортерів та експортерів, ліквідні ринки цінних паперів, які розподіляють ресурси на їх найкраще використання в усьому світі, а також можливість змінювати процентні ставки у відповідь на зовнішні та внутрішні потрясіння. Однак у реальному світі компроміси існують. Якщо нація знизить свою внутрішню процентну ставку, щоб запобігти рецесії, наприклад, її валюта (за інших рівнях) знеціниться, і, отже, стабільність обмінного курсу буде втрачена. Якщо уряд твердо зафіксує обмінний курс, капітал емігруватиме до місць, де він може заробити вищу віддачу, якщо не обмежуватимуться потоки капіталу/мобільність капіталу не буде принесена в жертву.

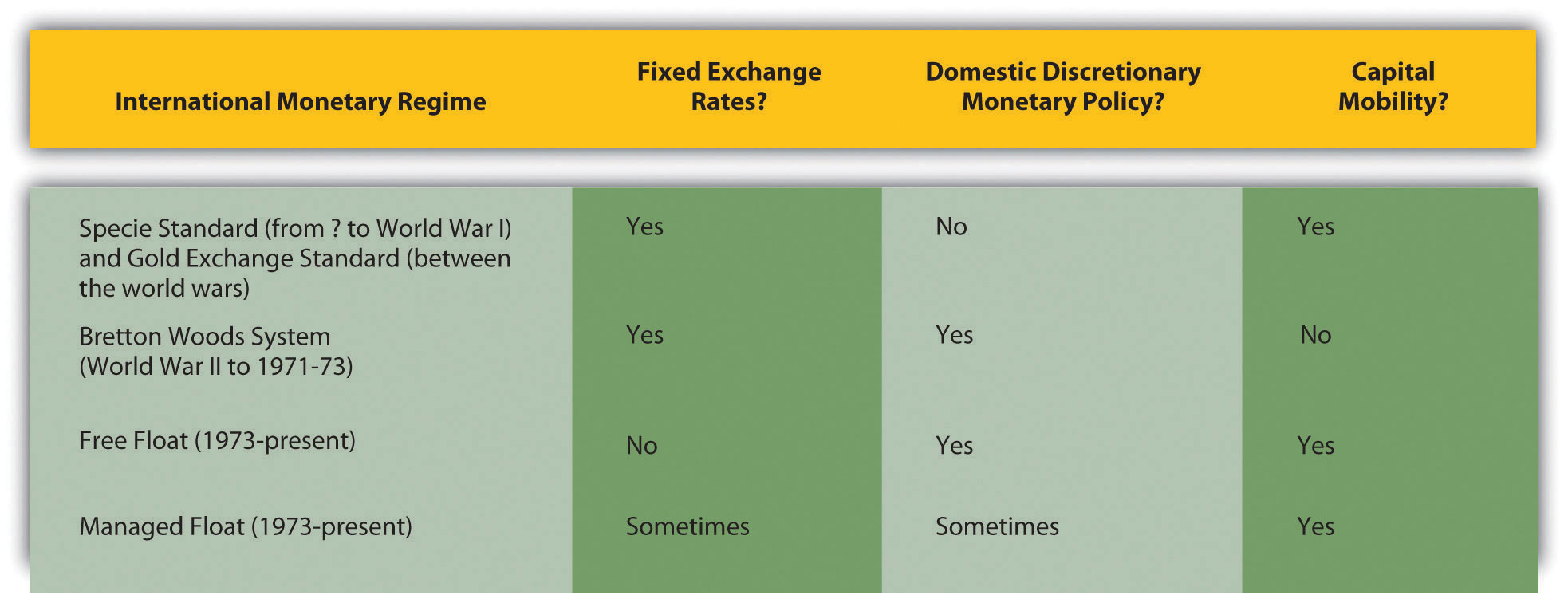

Як показує малюнок 19.1, одночасно були задоволені лише два з трьох святих граалів міжнародної грошово-кредитної політики, фіксовані обмінні курси, міжнародна мобільність фінансового капіталу та розсуд внутрішньої грошово-кредитної політики. Країни можуть спритно змінювати режими, коли це їм підходить, але вони не можуть користуватися мобільністю капіталу, фіксованими курсами валют та дискреційною грошово-кредитною політикою одночасно. Це пов'язано з тим, що для підтримки фіксованого обмінного курсу грошовий орган (як центральний банк) повинен зробити цей курс своїм єдиним міркуванням (таким чином відмовляючись від внутрішніх цілей, таких як інфляція або зайнятість/валовий внутрішній продукт [ВВП]), або він повинен закрити націю від міжнародного фінансової системи шляхом відсікання потоків капіталу. Кожен компонент трилеми навантажений витратами та вигодами, тому кожен основний режим міжнародної політики має сильні та слабкі сторони, як зазначено на малюнку 19.2 .

Зупиніться і подумайте Box

З 1797 до 1820 або близько того, Великобританія відмовилася від стандартних штрафів, які вона підтримувала до тих пір, поки хтось міг пам'ятати і дозволила фунту стерлінгів плавати досить вільно. Це був період майже безперервної війни, відомої як Наполеонівські війни. Сполучені Штати також відмовилися від свого стандарту виду з 1775 до 1781 року, з 1814 до 1817 року, і з 1862 по суті до 1873 року. Чому?

Це були також періоди війни та їх негайні наслідки у Сполучених Штатах - Революція, Війна 1812 року та Громадянська війна відповідно. Очевидно, у воєнний час обидві країни знайшли стандарт штрафу дорогим і вважали за краще плавати з вільною мобільністю фінансового капіталу. Це дозволило їм брати позики за кордоном, одночасно здобуваючи розсуд щодо внутрішньої грошово-кредитної політики, по суті дозволяючи їм фінансувати частину витрат на війну валютним податком, тобто інфляцією.

ключові виноси

- Неможлива трійця, або трилема, є одним із таких аспектів природи речей, як дефіцит та асиметрична інформація, що ускладнює життя.

- Зокрема, трилема означає, що країна може слідувати лише двом із трьох політик одночасно: міжнародна мобільність капіталу, фіксовані обмінні курси та дискреційна внутрішня монетарна політика.

- Щоб зберегти обмінні курси фіксованими, центральний банк повинен або обмежити потоки капіталу, або відмовитися від контролю над внутрішньою грошовою масою, процентними ставками та рівнем цін.

- Це означає, що країна повинна приймати складні рішення про те , які змінні вона хоче контролювати, а які вона хоче віддати зовнішнім силам.

- Чотири основні типи міжнародного валютного режиму є стандартним, керованим фіксованим обмінним курсом, вільним плаванням та керованим плаваючим.

- Вони відрізняються своїм рішенням, так би мовити, неможливої трійці.

- Видові стандарти, як класична GS, підтримували фіксовані обмінні курси та дозволяли вільний потік фінансового капіталу на міжнародному рівні, унеможлививши зміну внутрішніх грошових поставок, процентних ставок або темпів інфляції.

- Керовані режими фіксованого валютного курсу, такі як BWS, дозволили центральним банкам розсуд і фіксовані обмінні курси за рахунок обмеження міжнародних потоків капіталу.

- Під вільним плаванням знову допускаються вільні потоки капіталу, як і внутрішня дискреційна монетарна політика, але за рахунок безпеки і стабільності фіксованих валютних курсів.

- З керованою плаваючою точкою те саме рішення переважає до тих пір, поки курс валюти не рухається до верхньої або нижньої частини бажаної смуги, і в цей момент центральний банк відмовляється від свого внутрішнього розсуду, щоб він міг зосередитися на оцінці або знеціненні своєї валюти.