17.3: Цільові показники Центрального банку

- Page ID

- 9062

навчальні цілі

- Що таке грошовий таргетинг і чому він досяг успіху в одних країнах і провалився в інших?

- Що таке інфляційне таргетування і чому воно важливо?

Після того, як центральний банк вирішив, чи хоче він провести лінію (без змін [Δ]), затягнути (збільшити i, зменшити або уповільнити зростання МС), або полегшити (нижче i, збільшити MS), він повинен з'ясувати, як краще це зробити. Досить розрив існує між цілями центрального банку (низька інфляція, висока зайнятість) та його інструментами або інструментами (ОМО, дисконтні кредити, зміна rr). Таким чином, він іноді створює ціль між двома, деякою проміжною метою, яку вона стріляє своїми інструментами, з очікуванням, що потрапляння в яблучко цілі призведе до задоволення мети:

ІНСТРУМЕНТИ → ЦІЛЬ → МЕТА

У минулому багато центральних банків орієнтувалися на грошові агрегати, такі як М1 або М2. Деякі, як Бундесбанк Німеччини та центральний банк Швейцарії, зробили це успішно. Інші, як ФРС, Банк Японії та Банк Англії, з тріском провалилися. Їх невдача частково пояснюється тим, що економісти називають проблемою неузгодженості часу, нездатністю з часом послідовно слідувати хорошому плану. (Дієти для схуднення страждають від проблеми неузгодженості часу, теж, і кожна форма зволікання по суті часу непослідовна.) В основному, як норовливий дієта або ледачий студент (рідкісні тварини, щоб бути впевненим), вони знову і знову перевершували свої цілі, вважаючи за краще задоволення зараз ціною болю пізніше.

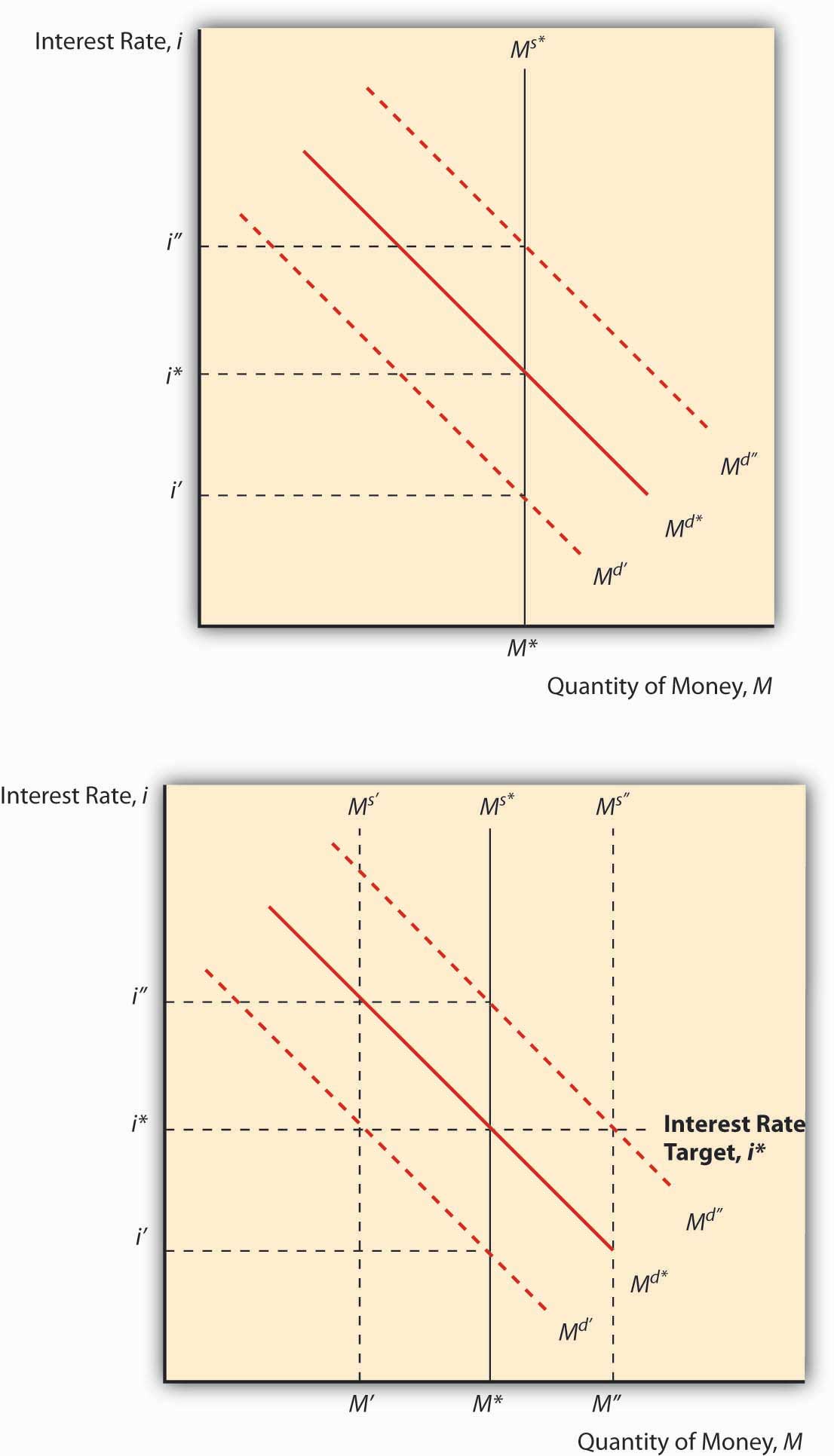

Інша серйозна проблема полягала в тому, що грошові цілі не завжди чітко прирівнювалися до цілей центральних банків. Довгі відставання між реалізацією політики та реальними наслідками ускладнювали розуміння того, в якій мірі працює політика чи ні. Гірше того, важливість конкретних агрегатів як детермінанта процентних ставок та рівня цін вощене і зменшувалося з часом способами, які виявилося важко передбачити. Нарешті, багато центральних банків відчули розбіжність між своїми інструментами або операційними інструментами, які часто були процентними ставками, такими як федеральні фонди, та їх грошовими цілями. Виходить, що не можна одночасно контролювати і процентну ставку, і грошову сукупність. Щоб зрозуміти, чому, вивчіть рисунок 17.1. Зверніть увагу, що якщо центральний банк залишає пропозицію грошей фіксованою, зміни попиту на гроші змусять процентну ставку хитатися вгору і вниз. Це може тільки тримати я фіксованим шляхом зміни грошової маси. Оскільки операції на відкритому ринку є найпростішим способом проведення грошово-кредитної політики, більшість центральних банків, як ми бачили, врешті-решт змінили резерви для підтримки цільової процентної ставки. Коли грошова пропозиція рухається навколо і навколо, вгору і вниз, стало важко досягти грошових цілей.

Центральні банки можуть контролювати i або MS, але не обидва.

У відповідь на все це кілька провідних центральних банків, починаючи з Нової Зеландії в 1990 році, прийняли явні цілі по інфляції. Результат скрізь був більш-менш однаковим: зниження зайнятості та виробництва в короткостроковій перспективі, оскільки інфляційні очікування віджимаються з економіки, а потім тривалий період процвітання та висока зайнятість. Поки воно залишається дещо гнучким, інфляційне таргетування звільняє центральних банкірів робити все необхідне, щоб тримати ціни під контролем, використовувати всю наявну інформацію, а не лише монетарну статистику. Інфляційне таргетування робить їх більш підзвітними, оскільки громадськість може легко контролювати їх успіх чи невдачу. (Нова Зеландія зробила цю концепцію на крок далі, прийнявши законодавство, яке пов'язувало роботу центрального банкіра з підтримкою інфляції в межах цільового діапазону.)

Зупиніться і подумайте Box

Що ви думаєте про закон Нової Зеландії , який дозволяє законодавчому органу витіснити центрального банкіра, який допускає занадто велику інфляцію?

Ну, це робить центральний банк менш незалежним. Звичайно, незалежність цінна для громадськості лише як засіб утримання інфляції під контролем. Політика така ж хороша, як і законодавча влада. Якщо він використовує покарання лише для витіснення недієздатних або корумпованих центральних банкірів, воно повинно бути благотворним. Якщо це витіснить хороших центральних банкірів, що потрапили в важку ситуацію ( наприклад, шок постачання нафти або війна), закон може служити лише для того, щоб хороші люди не брали роботу. Якщо зарплата центрального банкіра дуже висока, закон може також спонукати його або її спробувати спотворити офіційні показники інфляції, від яких залежить його робота.

ФРС ще не прийняла явного таргетування інфляції, хоча зараз ведуться дискусії щодо того, чи слід це робити. І при Бені Бернанке він перейшов до того, що деякі називають інфляційним таргетингом, з новою політикою частіше спілкуватися з громадськістю щодо своїх прогнозів, які зараз тривають до трьох років замість традиційних двох. «Федеральна резервна система: впустити світло », Економіст (17 листопада 2007 р.), 88—89. Як зазначалося вище, ФРС не дуже прозора, і це має ефект розбурхування фінансових ринків, коли очікування щодо її монетарної політики виявляються неправильними. Це також спонукає людей витрачати багато часу, займаючись «спостереженням ФРС», шукаючи підказки про монетарну політику. Репортери фактично коментували товщину портфеля Грінспена, коли він пішов на засідання Федерального комітету з відкритого ринку (FOMC). Жодного жарту! www.amazon.com/Інсайд-зелений-портфель-інвестиційні стратегії/DP/007138913x

Чому ФРС, якій доручено підтримувати фінансовий ринок і стабільність цін, не приймає чітких цілей? Можливо, він не хоче нести відповідальність за його виконання. Ймовірно, він хоче захистити свою незалежність, але, можливо, більше для своїх приватних інтересів (влади), а не для суспільних інтересів (низька інфляція). Можливо також, що ФРС знайшла святий Грааль грошово-кредитної політики, гнучке правило, яке допомагає їй визначити відповідну ціль федеральних фондів.

ключові виноси

- Грошове таргетування тягне за собою встановлення та спробу задовольнити темпи зростання грошових агрегатів, таких як М1 або М2.

- Це вдалося в таких країнах, як Німеччина та Швейцарія, де центральний банк був зобов'язаний тримати інфляцію під контролем.

- В інших країнах, таких як США та Великобританія, де цінова стабільність не була першорядною метою центрального банку, проблема неузгодженості часу підривала ефективність цілей.

- Коротше кажучи, як дієта, яка не може протистояти цій додатковій допомозі за вечерею та двома десертами, центральні банки не могли дотримуватися хорошого довгострокового плану день у день.

- Крім того, зв'язок між збільшенням окремих агрегатів та рівнем цін зламався, але центральні банкіри мали багато часу, щоб усвідомити це, оскільки відставання між реалізацією політики та реальним результатом часто становило багато місяців, а іноді і років.

- Інфляційне таргетування тягне за собою утримання зростання рівня цін у заздалегідь визначеному діапазоні, наприклад, 1 і 2 відсотки на рік.

- Країни, центральні банки яких охопили інфляційне таргетування, спочатку часто зазнали рецесії та високого рівня безробіття, але в довгостроковій перспективі змогли досягти як стабільності рівня цін, так і економічної експансії та високої зайнятості.

- Інфляційне таргетування використовує всю наявну інформацію, а не лише грошові агрегати, і підвищує підзвітність центральних банків і банкірів. Це зменшує їх незалежність, але не за рахунок підвищення інфляції, оскільки інфляційне таргетування в певному сенсі є заміною незалежності.