17.4: Правило Тейлора

- Page ID

- 9077

мета навчання

- Що таке правило Тейлора і чому це важливо?

Багато спостерігачів підозрюють, що ФРС під Грінспеном і Бернанке дотримувалася так званого правила Тейлора, названого на честь економіста Стенфордського університету Джона Тейлора, який його розробив. Правило стверджує, що

ff t = π + ff* r + ½ (π зазор) + ½ (Y зазор)

де

ff t = цільові федеральні фонди

π = інфляція

ff*r = реальна рівноважна ставка коштів ФРС

π розрив = розрив інфляції (π — π мета)

Y gap = вихідний розрив (фактичний вихід [наприклад, ВВП] − вихідний потенціал)

Отже, якщо цільовий показник інфляції становив 2 відсотки, фактична інфляція становила 3 відсотки, обсяг виробництва був у своєму потенціалі, а реальна ставка федеральних фондів становила 2 відсотки, Правило Тейлора припускає, що цільовий показник коштів ФРС повинен бути

ff t = π + ff* r + ½ (π зазор) + ½ (Y зазор)

фф т = 3 + 2 + ½ (1) + ½ (0)

ФФ т = 5,5

Якщо економіка почала працювати на процентний пункт нижче свого потенціалу, Правило Тейлора запропонувало б послабити монетарну політику, знизивши ціль фондів ФРС до 5 відсотків:

фф т = 3 + 2 + ½ (1) + ½ (−1)

сф т = 3 + 2 + ,5 + −0,5 = 5

Якщо інфляція почала нагріватися до 4 відсотків, ФРС повинна відреагувати підняттям цільового показника коштів ФРС до 6,5:

фф т = 4 + 2 + ½ (2) + ½ (−1) = 6,5

Практикуйте обчислення цільової цільової коштів ФРС самостійно у Вправі 1.

вправа

1. Використовуйте правило Тейлора - FF t = π + ff* r + ½ (π розрив) + ½ (Y розрив) - щоб визначити, якою має бути цільова федеральна фонди, якщо:

| Інфляція | Рівноважна ставка реальних фондів ФРС | Ціль інфляції | Вихід | Вихідний потенціал | Відповідь: Цільовий фонд ФРС |

|---|---|---|---|---|---|

| 0 | 2 | 1 | 3 | 3 | 1.5 |

| 1 | 2 | 1 | 3 | 3 | 3 |

| 2 | 2 | 1 | 3 | 3 | 4.5 |

| 3 | 2 | 1 | 3 | 3 | 6 |

| 1 | 2 | 1 | 2 | 3 | 2.5 |

| 1 | 2 | 1 | 1 | 3 | 2 |

| 1 | 2 | 1 | 4 | 3 | 3.5 |

| 1 | 2 | 1 | 5 | 3 | 4 |

| 1 | 2 | 1 | 6 | 3 | 4.5 |

| 7 | 2 | 1 | 7 | 3 | 14 |

Зверніть увагу, що оскільки фактична інфляція перевищує ціль, Правило Тейлора пропонує підвищити ставку фондів ФРС (посилення грошово-кредитної політики). Зауважте також, що, коли обсяг виробництва падає відносно його потенціалу, правило передбачає зниження ставки фондів ФРС (легше монетарна політика). Оскільки випуск перевищує його потенціал, однак, правило пропонує поставити на гальма шляхом підвищення ставок. Нарешті, якщо інфляція та випуск одночасно кричать, правило вимагає, щоб цільовий показник фондів ФРС дійсно злетів досить високо, як це було на початку 1980-х років. Коротше кажучи, Правило Тейлора є контрциклічним і становить дві важливі цілі Федеральної резервної системи: стабільність цін та зайнятість/випуск.

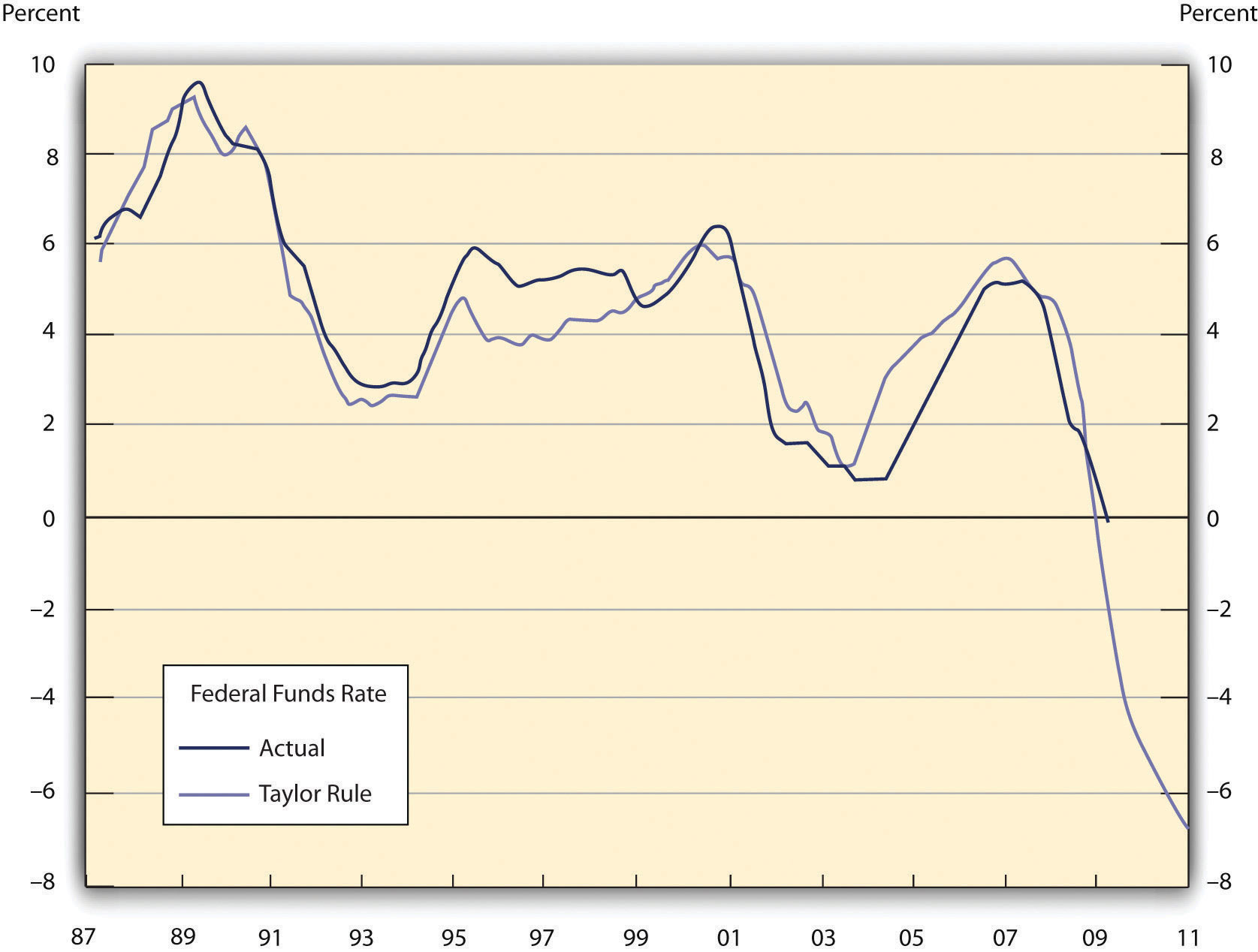

Правило Тейлора добре пояснює макроекономічну історію США з 1960 року. На початку 1960-х років ці два були узгоджені: інфляція була низькою, а зростання - сильним. В останній частині 1960-х, 1970-х і початку 1980-х років фактичний ff*, як правило, був значно нижче того, що Правило Тейлора сказав, що це повинно бути. У той період інфляція була настільки високою, що ми називаємо цей період Великою інфляцією. В останній частині 1980-х років, ff* був вище, ніж те, що запропонував Правило Тейлора. Це був період слабкого зростання, але зниження інфляції. З 1990 року або близько того до початку 2000-х років, період низької інфляції та високого зростання, Правило Тейлора та ff* були дуже тісно узгоджені. Однак у середні роки першого десятиліття нового тисячоліття ФРС трималася далеко нижче Правил і тим самим підживлювала житловий міхур, який призвів до кризи 2007—8 років. З тих пір економіка була слабкою і не дивно: ФРС знизила ставки до нуля, але це все ще було значно вище негативних 7 відсотків або так закликало правило. На малюнку 17.2 графіки останньої частини розповіді.

Джерело: Економічні дані Федеральної резервної системи Сент-Луїса (http://research.stlouisfed.org/fred2) та Т.Петтінгер (http://econ.economicshelp.org/2009/05/taylor-rule-and-interest-rates.html).

Зупиніться і подумайте Box

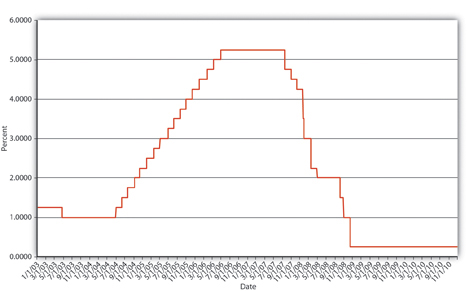

Уважно вивчіть рисунок 17.3. Припускаючи, що ФРС використовує правило Тейлора, що сталося з інфляцією та виходом з середини 2003 року до середини 2006 року. Тоді що сталося?

Припускаючи, що цільовий показник ФРС по інфляції, реальна рівноважна ставка федеральних фондів та виробничий потенціал економіки були незмінними в цей період (непогані припущення), збільшення фактичної інфляції та збільшення фактичного обсягу виробництва спонукають ФРС, за правилом Тейлора, збільшити її федерали знайшли ціль. Обидва були в грі, але модерували до кінця 2006 року, заморозивши цільовий показник коштів на рівні 5,25 відсотка, як показано на малюнку 17.4. Тоді криза субстандартної іпотеки, рецесія та паніка 2008 року вдарили, спонукаючи ФРС швидко знизити свою мету до 3, потім 2, потім 1, потім майже до нуля.

Однак нічого з цього не означає, що ФРС продовжуватиме використовувати Правило Тейлора, якщо дійсно це зробить. www.frbsf.org/education/activities/drecon/9803.html Також це не означає, що Правило Тейлора надасть правильні приписи політики в майбутньому. Річард Фішер і У. Майкл Кокс, президент і головний економіст ФРС Далласа, відповідно, вважають, що глобалізація робить все більш важливим для ФРС та інших центральних банків дивитися на світову інфляцію і рівень виробництва, щоб отримати внутрішню монетарну політику.Див Річард Фішер і Майкл Кокс, «Нове рівняння інфляції», Wall Street Journal, 6 квітня 2007 року, A11.

Зупиніться і подумайте Box

Курси валют також можуть flummox центральних банкірів та їх політики. Зокрема, збільшення (зменшення) процентних ставок буде, в деяких випадках, викликати валюту, щоб подорожчати (знецінити) на світових валютних ринках. Чому це важливо?

Вартість валюти безпосередньо впливає на зовнішню торгівлю. Коли валюта сильна щодо інших валют (коли кожна її одиниця може придбати багато одиниць іноземних валют), імпорт буде стимулюватися, оскільки іноземні товари будуть дешевими. Експорт постраждає, однак, тому що вітчизняні товари будуть виглядати дорого іноземцям, яким доведеться відмовитися від багатьох одиниць своєї місцевої валюти. Країни з економікою, сильно залежною від зовнішньої торгівлі, повинні бути надзвичайно обережними щодо вартості своїх валют; майже кожна країна стає все більш залежною від зовнішньої торгівлі, що робить політику валютного курсу все більш важливою для розгляду центральних банків у всьому світі.

ключові виноси

- Правило Тейлора - це просте рівняння-ff t = π + ff* r + ½ (π розрив) + ½ (Y розрив) - що дозволяє центральним банкірам визначити, яку ціль ставки міжбанківського кредитування протягом ночі повинна бути вказана фактична інфляція, ціль інфляції, фактичний обсяг виробництва, потенційний вихід економіки, та оцінку рівноважної реальної ставки ФРС.

- Коли ФРС підтримувала ставку фондів ФРС поблизу тієї, яку передбачено Правилом Тейлора, економіка процвітала; коли цього не було, економіка страждає від інфляції (коли ставка коштів ФРС була встановлена нижче ставки Тейлора) або низьким обсягом виробництва (коли ставка коштів ФРС була встановлена вище ставки Тейлора).