13.2: Бульбашки активів

- Page ID

- 9523

Цілі навчання

- Що таке бульбашки активів і яку роль відіграє важелі в їх створенні?

Бульбашки активів - це збільшення вартості деяких активів, таких як облігації, товари (бавовна, золото, олія, тюльпани), акції або нерухомість, вище їх раціонального або фундаментального рівня. Деяке поєднання низьких процентних ставок, нових технологій, безпрецедентного збільшення попиту на актив та важелів, як правило, створюють бульбашки.

Низькі процентні ставки можуть спричинити бульбашки, знижуючи загальну вартість володіння активами. Нагадаємо, що процентні ставки і ціни облігацій обернено пов'язані між собою. Алгебраїчно, термін i знаходиться в знаменнику формули PV - PV = FV/ (1 + i) n - так що, коли він стає меншим, PV повинен стати більшим (звичайно, тримаючи постійну FV).

Зупиніться і подумайте Box

У колоніальному Нью-Йорку в 1740-х і 1750-х роках процентні ставки по іпотеці загалом становили 8 відсотків. Наприкінці 1750-х і початку 1760-х років вони впали приблизно до 4 відсотків, а очікувані доходи від власності на землю збільшилися приблизно на 50 відсотків. Що сталося з цінами на нерухомість? Чому?

Вони значно зросли, оскільки було дешевше позичати гроші, тим самим знижуючи загальну вартість володіння нерухомістю, і тому, що земля повинна була створити більш високі доходи. Думаючи про землю як про безстрокову і ФВ як про очікувані доходи, що випливають з неї:

П V = Ф В/i

Р В = 100 ФУНТІВ СТЕРЛІНГІВ/.08 = £1250

Р V = 100 ФУНТІВ СТЕРЛІНГІВ/0,04 = 2500 ФУНТІВ СТЕРЛІНГІВ

І це лише ефект нерухомості. Збільшення FV на 50 фунтів стерлінгів призводить до наступного:

P V = £150/.04 = £3750, або в три рази ціни.

У 1762 році Бенджамін Франклін повідомив, що «Оренда старих будинків, і вартість земель,... потроюються за останні шість років.» Детальніше про кризу див Тім Аранго, «Революція житлово-міхура», New York Times (30 листопада 2008), WK 5. www.nytimes.com/2008/11/30 /weekinreview/30arango.html? _r=2&pagewanted=1&ref=weekinreview На жаль для колоністів, збільшення ФВ виявилося тимчасовим, і процентні ставки незабаром злетіли на 8 відсотків.

Ефект нової технології можна розглядати як збільшення FV, що веде, звичайно, до більш високого PV. Або, у випадку з акціями, низькі процентні ставки знижуються k (необхідна прибутковість), а нові винаходи збільшуються g (постійні темпи зростання) в моделі росту Гордона - P = E × (1 + g)/(k - g) - обидва з яких призводять до вищої ціни. Під час бульбашок інвестори переоцінюють ймовірні наслідки нових технологій і ставлять невиправдано високі оцінки по ФВ і г.

Велике збільшення попиту на актив відбувається з різних причин. Попит може бути збільшений лише очікуваннями інвесторів щодо підвищення цін у майбутньому, як у моделі оцінки одного періоду— P = E/ (1 + k) + P 1/(1 + k). Якщо багато інвесторів вважають, що P 1 повинен бути більше P на рік (або будь-який інший період), отже, попит на актив зросте, і очікування більш високого P 1 буде виправдано. Це іноді змушує інвесторів вважати, що P 2 буде вище, ніж P 1, що призводить до самореалізованого циклу, який повторюється через P 3 до P x. У якийсь момент вартість активу відривається від фундаментальної реальності, обумовленої виключно очікуваннями ще більш високих майбутніх цін. Насправді деякі вчені перевіряють існування бульбашки активів, коли новини про ціну активу впливають на економіку, а не економіку, що впливає на ціну активу.

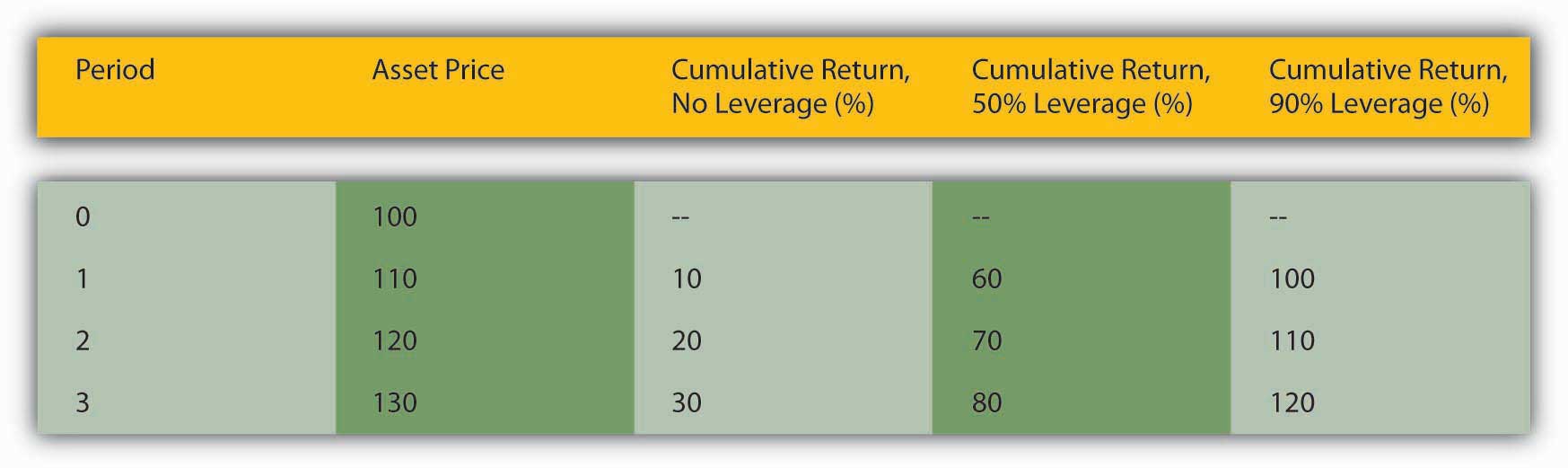

Щоб збільшити свою прибутковість, інвестори часто використовують важелі або запозичення. Порівняйте трьох інвесторів, того, хто купує актив X повністю на власні гроші, той, хто позичає половину ціни активу X, і того, хто позичає 90 відсотків ціни активу X. Їх прибутковість (не рахуючи вартості запозичення, яка, як зазначалося вище, зазвичай низька під час бульбашок) буде дорівнює розрахованим на малюнку 13.2 «Вплив важеля на прибутковість на зростаючому ринку».

Цифри розраховувалися за формулою норми віддачі: R = (C + P t1 — P t0) /P t0. Тут купони дорівнюють нулю і, отже, випадають так, що R = (P t1 — P t0) /P t0.

У цьому прикладі прибутковість для інвестора без кредитного плеча велика:

110 - 100/100 = .1 (винесено як 10% на малюнку)

120 - 100/100 = 2.

130-100/100=.3

Але прибутковість не така висока, як інвестор, який позичив половину готівки, по суті, заплативши лише 50 доларів власних грошей за актив 100 доларів на початку:

110 - 50/100 = 6.

120 - 50/100 = .7

130 - 50/100 = 8.

Але навіть він виглядає як чубчик в порівнянні з інвестором, який позичив більшу частину грошей для фінансування початкової покупки, вклавши всього 10 доларів власних грошей:

110 - 10/100 = 1

120 - 10 = 1,1

130 - 10 = 1,2

Якщо ви думаєте, що найбільш високо залучений інвестор є розумним, нагадайте, що компроміс між ризиком і прибутковістю існує, перш ніж продовжувати.

КЛЮЧОВІ ВИНОСИ

- Бульбашки активів виникають, коли ціни на якийсь актив, такі як акції або нерухомість, швидко зростають через деяку комбінацію низьких процентних ставок, високого кредитного плеча, нових технологій та великих, часто самореалізованих зрушень попиту.

- Очікування підвищення цін у майбутньому в поєднанні з високим рівнем запозичень дозволяють цінам активів відірватися від своїх базових економічних основ.