13.1: Таксономії фінансової кризи

- Page ID

- 9545

Цілі навчання

- Що таке фінансова криза?

- Як фінансові потрясіння і кризи впливають на реальну економіку?

Фінансова криза виникає, коли один або кілька фінансових ринків або посередників перестають функціонувати або функціонують лише нестабільно і неефективно. Несистемна криза охоплює лише один або кілька ринків або секторів, таких як криза заощаджень та позик. Системна криза охоплює всю або майже всю фінансову систему певною мірою, як під час Великої депресії та кризи 2008 року.

Фінансові кризи не є ні новими, ні незвичайними. Тисячі криз, включаючи сумнозвісні епізоди Tulip Mania та South Sea Company, розгойдували фінансові системи у всьому світі за останні п'ятсот років. Дві такі кризи, у 1764—1768 і 1773 роках, допомогли привести до американської революції.Тім Аранго, «Житлово-міхур і американська революція», New York Times (29 листопада 2008), WK5. www.nytimes.com/2008/11/30/тиждень в огляді/30 ранго.html? _r=2&pagewanted=1&ref=weekinreview Після своєї незалежності Сполучені Штати зазнали системних криз у 1792, 1818—1819, 1837—1839, 1857, 1873, 1884, 1893—1895, 1907, 1929—1933 та 2008 роках. Несистемні кризи були ще більш численними і включають кредитний криз 1966 року, падіння фондового ринку в 1973-1974 (коли Доу впав з 1,039 закриття січня 12, 1973, до 788 закриття грудня 5, 1973, до 578 закриття грудня 6, 1974) і 1987, провал довгострокового управління капіталом в 1998, dot-com неприємності 2000 року, драматичні події після терактів у 2001 році, і субстандартний іпотечний провал 2007 року. Іноді несистемні кризи згорають або беруться під контроль, перш ніж вони поширилися на інші частини фінансової системи. Інший час, як у 1929 та 2007 роках, несистемні кризи поширювалися як лісова пожежа, поки не загрожують спалити всю систему.

Фінансові кризи можна класифікувати і іншими способами. Деякі впливають на банки, але не інші частини фінансової системи. Інші в основному пов'язані з державним боргом та/або валютою, як у нападах інфляції або швидкого знецінення на валютних ринках. Усі типи можуть поширюватися на інші типи та навіть на інші країни через погіршення балансу та збільшення асиметричної інформації. П'ять потрясінь, поодинці або в поєднанні, мають сильну схильність до ініціювання фінансових криз.

Збільшення невизначеності. Коли компанії не можуть планувати майбутнє і коли інвестори відчувають, що не можуть оцінити майбутні корпоративні доходи або відсотки, інфляцію або ставки за замовчуванням, вони схильні грати в безпеці. Вони тримають готівку замість того, щоб інвестувати в новий завод або обладнання. Що, звичайно, знижує сукупну економічну активність.

Підвищення процентних ставок. Більш високі процентні ставки роблять бізнес-проекти менш прибутковими і, отже, менш ймовірними для завершення, що є прямим ударом по валовому внутрішньому продукту (ВВП). Крім того, більш високі процентні ставки, як правило, посилюють несприятливий відбір, відлякуючи кращих позичальників, але мало чи зовсім не впливають на рішення про запозичення ризикованих компаній та приватних осіб. Як результат, кредитори осідлаються більш високими ставками дефолту в умовах високих процентних ставок. Отже, всупереч тому, що можна було б подумати, високі ставки знижують їх бажання кредитувати. У тій мірі, в якій підприємства володіють державними або іншими облігаціями, більш високі процентні ставки знижують їх чисту вартість, що призводить до погіршення балансу, про який ми незабаром дізнаємося більше. Нарешті, більш високі процентні ставки шкодять грошовому потоку (надходження мінус витрати), що робить фірми більш схильні до дефолту.

Державні фіскальні проблеми. Уряди, які витрачають більше, ніж вони беруть через податки та інші доходи, повинні брати в борг. Чим більше вони позичають, тим важче їм обслуговувати свої кредити, викликаючи побоювання дефолту, який знижує ринкову ціну своїх облігацій. Це шкодить балансам фірм, які інвестують в державні облігації, і може призвести до кризи валютного курсу, оскільки інвестори продають активи, номіновані в місцевій валюті, в польоті до безпеки. Різке зниження вартості місцевої валюти викликає величезні труднощі для фірм, які позичили в іноземних валютах, таких як долари, стерлінги, євро або ієна, оскільки їм доводиться платити більше одиниць місцевої валюти, ніж очікувалося, за кожну одиницю іноземної валюти. Багато хто не в змозі зробити це, і вони дефолт, збільшуючи невизначеність і асиметричну інформацію.

Погіршення балансу. Всякий раз, коли баланс фірми погіршується, тобто кожного разу, коли її чиста вартість падає через те, що вартість її активів зменшується та/або вартість її зобов'язань збільшується, або через те, що учасники фондового ринку цінують фірму менш високо, Цербер асиметричної інформації виховує своє тріо потворних, заражені іклами обличчя. Зараз компанія має менше на кону, тому вона може займатися більш ризикованою діяльністю, посилюючи несприятливий відбір. Оскільки його чиста вартість знижується, моральна небезпека зростає, оскільки вона зростає, швидше за все, дефолт за існуючими зобов'язаннями, у свою чергу, тому що на кону менше. Нарешті, проблеми агентства стають більш поширеними, оскільки бонуси працівників скорочуються, а опціони на акції стають безцінними. Оскільки співробітники починають ухилятися, красти та шукати іншу роботу на час компанії, продуктивність падає, а подальше зниження прибутковості не може бути далеко позаду. Цей же негативний цикл також може бути розпочато непередбачуваною дефляцією, зниженням сукупного рівня цін, оскільки це зробить зобов'язання (борги) фірми більш обтяжливими в реальному вираженні (тобто скоригованими на більш низькі ціни).

Банківські проблеми і паніка. Якщо щось зашкодить балансам банків (наприклад, вищі, ніж очікувалося, ставки за дефолтом за кредитами, які вони зробили), банки зменшать своє кредитування, щоб уникнути банкрутства та/або зазнати гніву регуляторів. Як ми бачили, банки є найважливішим джерелом зовнішнього фінансування в більшості країн, тому їх рішення про згортання негативно позначиться на економіці за рахунок зменшення потоку коштів між інвесторами та підприємцями. Якщо банківські баланси постраждали досить сильно, деякі можуть вийти з ладу. Це може спровокувати провал ще більшої кількості банків з двох причин. По-перше, банки часто повинні один одному чималі суми. Якщо великий банк, який заборгував занадто багато дрібних банків, повинен був зазнати невдачі, це може загрожувати платоспроможності банків-кредиторів. По-друге, невдача кількох банків може спонукати власників грошових зобов'язань банків (сьогодні переважно депозитів, але в минулому, як ми бачили, також банкноти) працювати на банку, масово витягувати свої кошти, тому що вони не можуть сказати, хороший їхній банк чи ні. Трагічна річ у цьому полягає в тому, що, оскільки всі банки займаються дробовим резервним банкінгом (тобто, що жоден банк не тримає достатньо готівки на руках, щоб задовольнити всі свої грошові зобов'язання), біги часто стають самореалізованими пророцтвами, руйнуючи навіть платоспроможні установи за лічені дні або навіть години. Банківська паніка та мертві банки, які вони залишають на своєму шляху, спричиняють невизначеність, підвищені процентні ставки та погіршення балансу, що, як ми бачили, шкодить сукупній економічній активності.

Часто виникає спадна спіраль. Зростання процентних ставок, зниження фондового ринку, невизначеність, погіршення балансу та фіскальні дисбаланси, як правило, збільшують асиметричну інформацію. Це, в свою чергу, призводить до зниження економічної активності, викликаючи більше криз, включаючи банківську паніку та/або валютні кризи, які ще більше збільшують асиметричну інформацію. Економічна активність знову знижується, можливо, викликаючи більше криз або непередбачуване зниження рівня цін. Це те, що традиційно, коли рецесії перетворюються в депресії, надзвичайно тривалі і круті економічні спади.

Зупиніться і подумайте Box

На початку 1792 року американські банки скоротили кредитування. Це призвело до банкрутства спекулянта цінних паперів і шистера на ім'я Вільям Дуер, завдяки великим сумам грошей сотням інвесторів. Невизначеність, спричинена раптовим провалом Дуера, викликала у людей паніку, спонукаючи їх продавати цінні папери, навіть державні облігації, за готівку. Однак до середини літа економіка знову наспівувала. У 1819 році банки знову згорнули кредитування, що призвело до висипу меркантильних провалів. Люди знову запанікували, на цей раз бігаючи по банках (але затиснувши свої державні облігації за дороге життя). Багато банків провалилися, і безробіття злетів. Господарська діяльність скоротилася, і пішли роки, щоб відновитися. Чому економіка швидко вправилася в 1792 році, але лише повільно в 1819 році?

У 1792 році центральний банк Америки (тоді міністр фінансів Олександр Гамільтон, який працював спільно з Банком США) виступив кредитором останньої інстанції. Додавши ліквідності в економіку, центральний банк заспокоїв страхи, зменшив невизначеність та асиметричну інформацію, а також утримав процентні ставки від стрибків, а баланси від подальшого погіршення. У 1819 році центральний банк (з новим секретарем казначейства і новим банком, Другим банком Сполучених Штатів) поповз під скелю, дозволивши початковій кризі збільшити асиметричну інформацію, зменшити сукупний обсяг виробництва і в кінцевому підсумку спричинити несподівану дефляцію боргу. З 1819 року Сполучені Штати неодноразово страждали від фінансових криз. Іноді вони закінчувалися швидко і тихо, як коли Алан Грінспен заглушив крах фондового ринку 1987 року. В інших випадках, як і після краху фондового ринку 1929 року, економіка взагалі не була добре. www.amatecon.com/gd/gdcandc.html

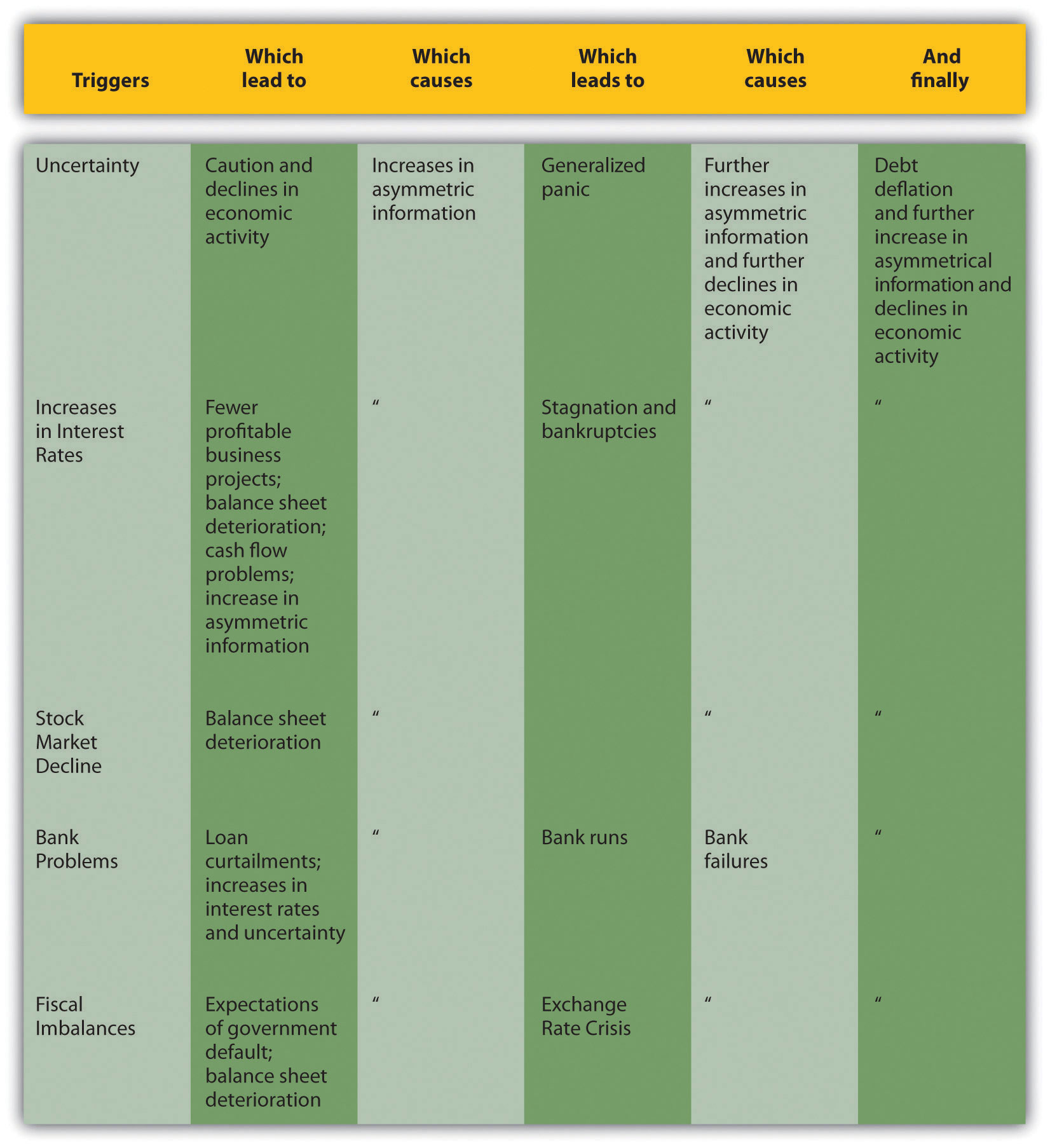

Припускаючи, що їх життєво важливий людський капітал та ринкова інфраструктура не були зруйновані депресією, економіка врешті-решт зміниться після того, як багато компаній збанкрутували, баланси вижили фірм покращуються, а невизначеність, асиметрична інформація та процентні ставки зменшуються. Краще для всіх, однак, якщо фінансові кризи можуть бути припинені в зародку, перш ніж вони стануть потворними. Це одна з основних функцій центральних банків, таких як Європейський центральний банк (ЄЦБ) і ФРС. Як правило, все, що потрібно зробити центральному банку на початку кризи, - це відновити довіру, зменшити невизначеність та підтримувати процентні ставки відповідно, додаючи ліквідність (готівку) в економіку, виступаючи кредитором останньої надії, допомагаючи банкам та іншим фінансовим посередникам з кредитами та купівлею ОВДП на відкритому ринку. Іноді стає необхідним порятунок, передача багатства від платників податків до фінансової системи. Малюнок 13.1 «Анатомія фінансової кризи та економічного занепаду» підсумовує це обговорення тяжких наслідків фінансових потрясінь.

Але у випадку, якщо ви не отримали пам'ятку, ніщо ніколи не є дійсно безкоштовним. (Ну, крім безкоштовних товарів.) uk.wikipedia.org/wiki/free_good Коли центральні банки припиняють фінансову паніку, особливо коли вони роблять це, рятуючи невдалі компанії, вони ризикують створити моральну небезпеку, навчаючи учасників ринку, що вони захистять їх від ризиків. Ось чому деякі економісти, такі як Аллан Мельцер, сказали «Нехай 'Em Fail», на сторінках журналу Wall Street Journal 21 липня 2007 року. Online.wsj.com/article/SB118498744630073854.html, коли деякі хедж-фонди зіткнулися з неприємностями через несподіване погіршення ринку субстандартних іпотечних кредитів у 2007 році. Закон Гамільтона (née Bagehot's Law, який закликає кредиторів останньої інстанції вільно кредитувати за штрафною ставкою на хорошу безпеку) є потужним саме тому, що він мінімізує моральну небезпеку, надаючи допомогу лише більш розсудливим та платоспроможним фірмам, дозволяючи найризикованішим підходити під.

Примітка: У будь-який момент спадна спіраль може бути зупинена адекватним втручанням центрального банку.

Джерело: Текст.

Зупиніться і подумайте Box

«Поки ми висміюємо давні забобони, ми маємо неявну віру в бульбашки банківської справи, і все ж важко виявити більшу абсурдність, приписуючи всемогутність бикам, котам і цибулі, ніж людині носити близько тисячі акрів землі... у своїй кишеньковій книзі. ... Цей грубий міхур практикується щодня, навіть при невірності самої скупості. ... Тож ми бачимо мудрих та чесних американців дев'ятнадцятого століття, які охоплюють фантоми для реалій та божеволіють у схемах вишуканості, смаків, задоволень, багатства та влади, душею [sic] допомогою цього фокус-покусу». — Причина, і вилікувати, важкі часи. books.google.com/books Коли були написані ці слова? Звідки ти знаєш?

Це, безсумнівно, було написано під час однієї з дев'ятнадцятого століття американських фінансових криз, згаданих вище. Зверніть увагу на негативний тон, алюзію на американців і відсилання до дев'ятнадцятого століття. Насправді брошура з'явилася в 1818 році. Для удару порівняйте його з блогами, що розпочали кризу, яка почалася в 2007 році:

http://cartledged.blogspot.com/2007/09/greedy-bastards-club.html

http://www.washingtonmonthly.com/archives/individual/2008_03/013339.php

http://thedefenestrators.blogspot.com/2008/10/death-to-bankers.html

Як системні, так і несистемні кризи завдають шкоди реальній економіці, перешкоджаючи нормальному потоку кредитів від вкладників підприємцям та іншим підприємствам та ускладнюючи або дорожче розповсюдження ризиків. Враховуючи шкоду, яку можуть завдати фінансові кризи, науковці та політики гостро цікавляться їх причинами та наслідками. Ви теж повинні бути.

КЛЮЧОВІ ВИНОСИ

- Протягом історії системні (широко поширені) та несистемні (обмежені кількома галузями) фінансові кризи завдали шкоди реальній економіці, порушуючи нормальний потік кредитів та страхування.

- Тому важливо розуміти причини та наслідки фінансових криз.

- Фінансові потрясіння і кризи впливають на реальну економіку шляхом збільшення асиметричної інформації.

- Збільшення асиметричної інформації, в свою чергу, зменшує обсяг коштів, спрямованих від інвесторів підприємцям.

- Зголоднілі від зовнішніх фінансів підприємства скоротили виробництво, зменшуючи сукупну економічну активність.

- Ці канали включають швидко зростаючі процентні ставки, валютні кризи та банківські паніки.