10.2: Інновації в достатку

- Page ID

- 9185

Цілі навчання

- Чому Велика інфляція стимулювала фінансові інновації?

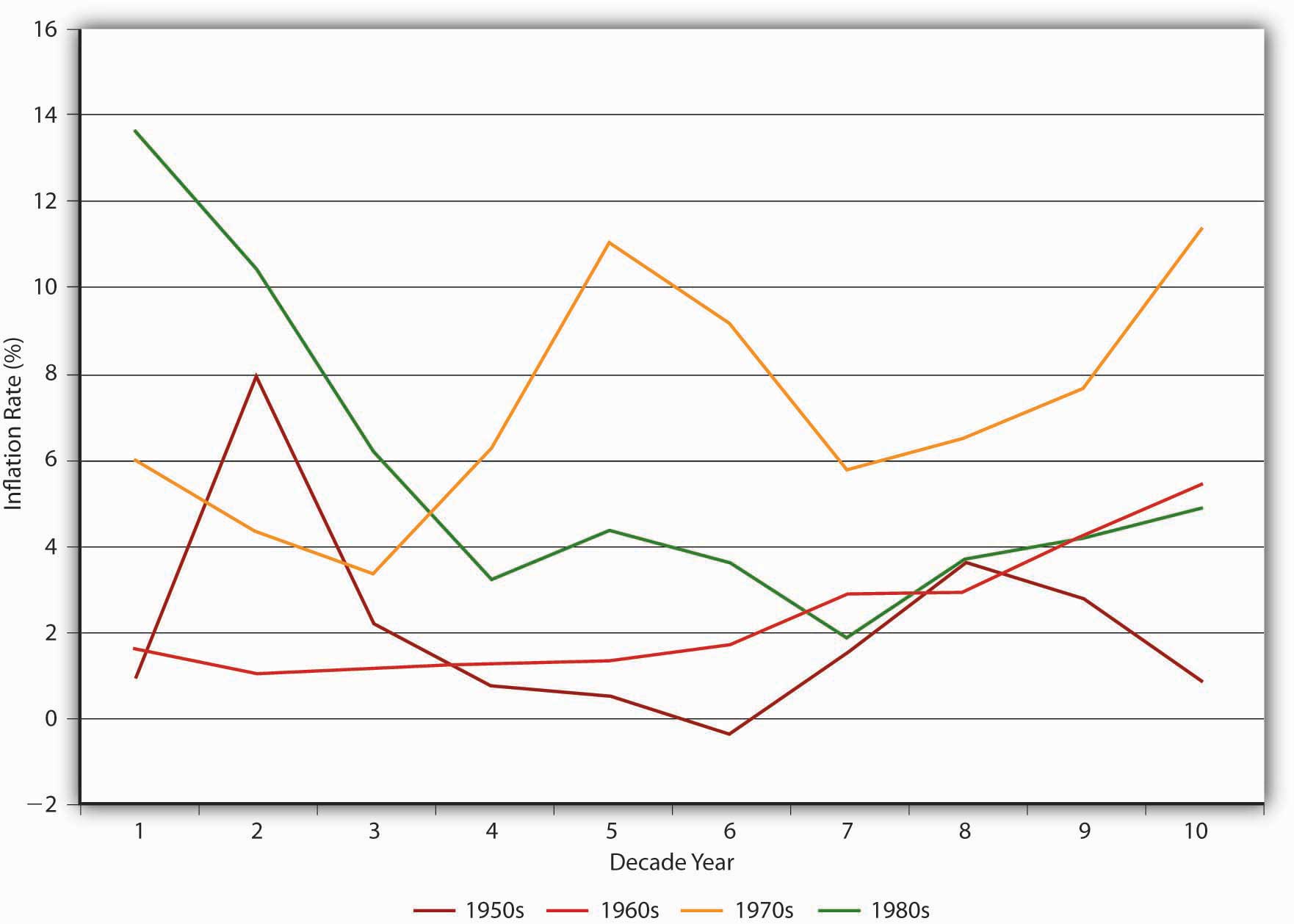

Конкуренція утримує валові спреди (різницю між тим, що позичальники платять за кредити та тим, що отримують вкладники), але це також важливо, оскільки вона спонукає банкірів впроваджувати нові технології та шукати способи зменшення негативних наслідків волатильності. Тому не дивно, що, оскільки зміна нормативних актів, глобалізація, комп'ютеризація та непрецендентна макроекономічна волатильність зробили фінансову систему США більш конкурентоспроможною у 1970-х та 1980-х роках, темпи фінансових інновацій різко зросли. Як показує малюнок 10.1 «Темпи інфляції в США, 1950—1989", починаючи з кінця 1960-х років, інфляція неухильно зростала і зростала все більш нестабільною. Не дивно, що номінальні процентні ставки також зросли за допомогою рівняння Фішера. Ризик процентних ставок, особливо підвищення процентних ставок, є однією з речей, яка не дає банкірам спати вночі. Вони не могли спати багато під час Великої інфляції 1968 по 1982 рік, коли сукупний рівень цін виріс понад 110 відсотків, все сказано, більше, ніж будь-який п'ятнадцятирічний період до або з тих пір.

Банкіри відреагували на підвищений ризик процентної ставки, спонукаючи інших взяти на себе це. Банкіри можуть використовувати фінансові деривативи, такі як опціони, ф'ючерси та свопи, для хеджування ризиків процентних ставок. Не випадково сучасне відродження таких ринків відбулося протягом 1970-х років. Також в 1970-х роках банкіри почали робити іпотечні кредити з регульованою ставкою. Традиційно іпотека мала фіксовану ставку. Позичальник обіцяв виплатити, скажімо, 6 відсотків за весь п'ятнадцять-, двадцять- або тридцятирічний термін кредиту. Кредити з фіксованою ставкою були чудовими для банків, коли процентні ставки знизилися (або залишилися незмінними). Але коли ставки зросли, банки застрягли з довгостроковими активами, які заробляли значно нижче того, що їм довелося платити за свої короткострокові зобов'язання. Одним з рішень було змусити позичальників взяти на себе ризик, спонукаючи їх обіцяти сплатити певну ринкову ставку, наприклад, шестимісячну ставку казначейства, плюс 2, 3, 4 або 5 відсотків. Таким чином, коли процентні ставки зростають, позичальник повинен платити більше банку, допомагаючи йому вирішити проблему розриву. Звичайно, при зниженні ставок позичальник платить банку менше. Ключовим є усвідомлення того, що при кредитах з регульованою ставкою процентний ризик, а також винагорода, падає на позичальника, а не на банк. Щоб спонукати позичальників взяти на себе цей ризик, банки повинні запропонувати їм більш привабливу (нижчу) процентну ставку, ніж за іпотечними кредитами з фіксованою ставкою. Іпотека з фіксованою ставкою залишається популярною, однак, тому що багатьом людям не подобається ризик, можливо, платити більш високі ставки в майбутньому. Крім того, якщо їх іпотека не містить положення про штраф за передоплату (а більшість цього не роблять), позичальники знають, що вони можуть скористатися нижчими процентними ставками шляхом рефінансування - отримання нового кредиту за поточною, нижчою ставкою та використання виручки для погашення кредиту з вищою ставкою. Через високі трансакційні витрати («витрати на закриття», як плата за заявку на позику, витрати на оцінку, страхування титулу, і так далі), пов'язані з домашньої іпотеки refis, однак, процентні ставки повинні знижуватися більш ніж трохи, перш ніж варто зробити один. www.bankrate.com/brm/calc_vml/refi/refi.asp

Банкіри також відреагували на посилення конкуренції та диспосередництва (виведення коштів вкладниками, які шукають кращу віддачу), знайшовши нові та вдосконалені способи підключення до клієнтів. Банкомати (автоматизовані касові апарати), наприклад, збільшили ліквідність депозитів, полегшивши вкладникам здійснювати депозити та зняття коштів у неробочий час та в місцях, віддалених від сусідського відділення.

Зупиніться і подумайте Box

У 1970-х та 1980-х роках компанії зі страхування життя шукали регуляторного схвалення низки нововведень, включаючи кредити на політику з регульованою ставкою та змінні ануїтети. Чому? Підказка: Поліс позики позики, які все життя страхування страхових власників може взяти проти грошової вартості їх полісів. Більшість політик передбачали фіксовану ставку 5 або 6 відсотків. Також традиційно фіксувалися ануїтети, щорічні виплати, вироблені протягом життя ануїтант.

Компанії зі страхування життя, як і банки, негативно вплинули на депосередництво під час Великої інфляції. (Іншими словами, страхувальники, як і вкладники банків, зменшили суму, яку вони позичили страховикам.) Страхувальники проникливо позичили грошові цінності своїх полісів страхування життя на 5 або 6 відсотків, а потім повторно позичили гроші іншим за ринковою ставкою, яка часто була в подвійних цифрах. Зробивши політичні кредити змінними, страховики життя можуть коригувати їх вгору, коли ставки збільшуються, щоб обмежити такий арбітраж. Аналогічно, фіксовані ануїтети були важким продажем під час Великої інфляції, оскільки ануїтанти побачили, що реальна вартість (купівельна спроможність) їх річних платежів різко зменшується. Обіцяючи платити ануїтанам більше, коли процентні ставки та інфляція були високими, ануїтети зі змінною ставкою допомогли страховикам залучити клієнтів.

КЛЮЧОВІ ВИНОСИ

- Зростаючи макроекономічну нестабільність, номінальні процентні ставки та конкуренцію між банками та фінансовими ринками, Велика інфляція змусила банкірів та інших фінансистів до інновацій.

- Банкіри впровадили інновації, впроваджуючи нові продукти, такі як іпотечні кредити з регульованою ставкою та підмітати рахунки; нові методи, такі як деривативи та інша позабалансова діяльність; та нові технології, включаючи платіжні системи кредитних карток та автоматизовані та онлайн-банківські послуги.