9.5: Ризик процентної ставки

- Page ID

- 8794

Цілі навчання

- Що таке процентний ризик і як їм управляють банкіри?

Фінансові посередники також можуть бути низькими за рахунок зміни процентних ставок. Розглянемо ситуацію з деяким банком, який, як і більшість депозитарних установ, бере короткі позики і позики довго:

| Деякий банк | (Мільярди доларів США) |

|---|---|

| Активи | Зобов'язання |

| Активи, чутливі до процентних ставок, такі як змінна ставка та короткострокові позики та короткострокові цінні | Зобов'язання, чутливі до процентної ставки, такі як CD зі змінною ставкою та MMDAS $20 |

| Активи з фіксованою ставкою: резерви, довгострокові кредити та цінні папери $50 | Зобов'язання з фіксованою ставкою, такі як чекові депозити, компакт-диски, власний капітал $40 |

Якщо процентні ставки збільшаться, валовий прибуток деяких банків, різниця між тим, що він платить за свої зобов'язання та заробляє на своїх активах, зменшиться (якщо припустити, що спред залишається незмінним), оскільки вартість його зобов'язань, чутливих до ставок (короткострокових та строкових депозитів зі змінною ставкою) перевищує вартість його ставки- чутливі активи (короткострокові та змінні позики та цінні папери). Скажімо, наприклад, сьогодні він платить 3 відсотки за свої зобов'язання, чутливі до ставок, і отримує 7 відсотків від своїх активів, чутливих до ставок. Це означає, що він платить 20 × .03 = 0,6 мільярда доларів, щоб заробити 10 × .07 = 7,7 мільярда доларів. (Непогано працювати, якщо ви можете отримати його.) Якщо процентні ставки збільшаться на 1 відсоток з кожного боку балансу, Some Bank буде платити 20 × .04 = $0,8 млрд, щоб заробити 10 × .08 = $0,8 млрд. (Ніякого прибутку немає.) Якщо ставки збільшаться ще на 1 відсоток, йому доведеться заплатити 20 × .05 = 1 мільярд доларів, щоб заробити 10 × .09 = $0,9 млрд, загальний збиток $2 млрд (від $1 млрд прибутку до $1 млрд збитку).

Зупиніться і подумайте Box

Інфляція була несподівано високою в 1970-х роках. Враховуючи те, що ви дізналися про взаємозв'язок між інфляцією та номінальними процентними ставками (у міру зростання інфляції, так само повинні бути номінальні процентні ставки, всі інші рівні), а також між процентними ставками і прибутковістю банку в цьому розділі, що сталося в 1980-х роках?

Прибутковість банку опустилася до того, що багато банків, сумнозвісні заощадження та кредити (S&Ls), пішли під. Інфляція (через рівняння Фішера) призвела до зростання номінальних процентних ставок, що зашкодило прибутковості банків, оскільки вони отримували низькі ставки на довгострокові активи (наприклад, тридцятирічні облігації), сплачуючи високі ставки за своїми короткостроковими зобов'язаннями. Зростання збитків змусило багатьох банкірів взяти на себе додаткові ризики, включаючи ризики на ринках деривативів. Деякі відновлювали свої банки до прибутковості, але інші знищили весь капітал свого банку, а потім і деякі.

Звичайно, якщо вартість активів, чутливих до ризику, перевищить вартість його зобов'язань, банк отримає прибуток від підвищення процентної ставки. Однак постраждає, якби процентні ставки знизилися. Уявіть, що Деякий банк має 10 мільярдів доларів активів, чутливих до процентних ставок, на рівні 8 відсотків і лише 1 мільярд доларів у зобов'язаннях, чутливих до процентних ставок, під 5 відсотків. Він заробляє 10 × .08 = 0,8 мільярда доларів, сплачуючи 1 × .05 = 0,05 мільярда доларів. Якщо процентні ставки знизилися, він може заробити лише 10 × .05 = $0,5 млрд, заплативши 1 × .02 = $.02 млрд; таким чином, при інших рівнях, його валовий прибуток зменшиться з .8 − .05 = $.75 млрд до .5 − .02 = $.48 млрд, збиток $.27 млрд. Більш формально цей тип розрахунку, званий базовим аналізом розривів, є

\[C_ρ = ( A_r - L_r ) × △ i\]

де:

- \(C_ρ\)зміни прибутковості

- \(A_r\)це активи, чутливі до ризику

- \(L_r\)це зобов'язання, чутливі до ризику

- \(Δi\)зміна процентних ставок

Отже, повертаючись до нашого першого прикладу,

\[C_ρ = ( 10 - 20 ) × 0.02 = - 10 × 0.02 = - $0.2 billion ,\]

і наведений вище приклад,

\[C_ρ = ( 10 - 1 ) - ( - 0.03 ) = - $0.27 billion .\]

Завершіть вправу, щоб отримати зручне проведення базового аналізу розривів.

ВПРАВА

- Використовуйте базову формулу аналізу прогалин для оцінки збитків або прибутку деяких банків за наступними сценаріями.

\[C \? = ( A r - L r ) × △ i\]

| Активи, чутливі до ризику (мільйони доларів США) | Зобов'язання, чутливі до ризику (мільйони доларів США) | Зміна процентних ставок (%) | Відповідь: C P (Мільйони доларів США) |

|---|---|---|---|

| 100 | 100 | 100 | 0 |

| 100 | 200 | 10 | −10 |

| 100 | 200 | −10 | 10 |

| 199 | 200 | 10 | −0.1 |

| 199 | 200 | −10 | 0.1 |

| 200 | 100 | 10 | 10 |

| 200 | 100 | −10 | −10 |

| 200 | 199 | 10 | 0.1 |

| 200 | 199 | −10 | −0.1 |

| 1000 | 0 | 1 | 10 |

| 0 | 1000 | 1 | −10 |

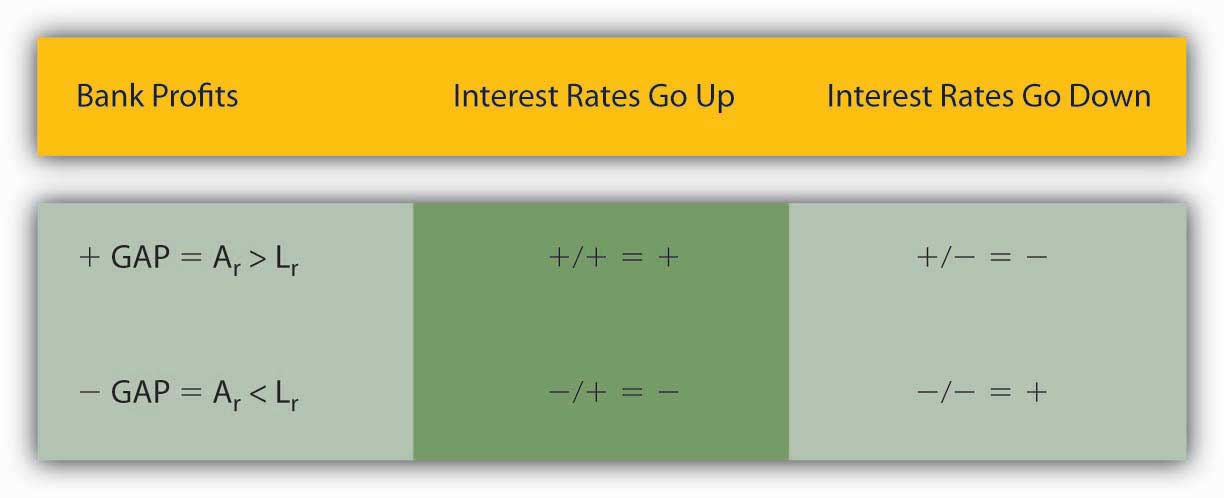

Тепер погляньте на рисунок 9.3 «Базова матриця аналізу розривів», яка підсумовує в матриці 2 × 2, що відбувається з прибутком банку, коли розрив є позитивним (A r > L r) або негативним (A r < L r), коли процентні ставки падають або зростають. В основному, банкіри хочуть мати більше активів, чутливих до відсотків, ніж зобов'язання, якщо вони думають, що процентні ставки, ймовірно, зростуть, і вони хочуть мати більше зобов'язань, чутливих до процентних ставок, ніж активи, якщо вони думають, що процентні ставки, ймовірно, знизяться.

Звичайно, не всі зобов'язання та активи, чутливі до ставок, мають однакові терміни погашення, тому для оцінки ризику процентної ставки банкіри зазвичай беруть участь у більш складних аналізах, таких як підхід до відра погашення, стандартизований аналіз розривів або аналіз тривалості. Тривалість, також відома як тривалість Macaulay's Duration, вимірює середню тривалість потоку платежів безпеки. www.riskglossary.com/link/duration_and_convexity.htm У цьому контексті тривалість використовується для оцінки чутливості ринкової вартості цінних паперів або портфеля до змін процентних ставок за такою формулою:

△% Р = - △% i × d

Δ%P = процентна зміна ринкової вартості

Δi = зміна відсотків (не децималізоване, тобто представляють 5% як 5, а не 0,05. Також зверніть увагу на негативний знак. Знак негативний, оскільки процентні ставки і ціни обернено пов'язані.)

d = тривалість (роки)

Отже, якщо процентні ставки зростуть на 2 відсотки, а середня тривалість активів банку становить 3 роки, вартість цих активів знизиться приблизно −2 × 3 = − 6%, або $6 млн. Якщо вартість зобов'язань цього банку (без урахування власного капіталу) становить 95 мільйонів доларів США, а тривалість також становить 3 роки, вартість зобов'язань також знизиться, 95 × 0,06 = 5,7 млн доларів США, що ефективно зменшить власний капітал банку (6 − 5,7 =) $3 млн. Якщо термін дії зобов'язань банку становить всього 1 рік, то його зобов'язання впадуть −2 × 1 = − 2% або 95 × ,02 = 1,9 млн дол. США, а банк зазнає ще більшого збитку (6 − 1,9 =) у розмірі $4,1 млн. Якщо, з іншого боку, термін дії зобов'язань банку становить 10 років, його зобов'язання зменшаться −2 × 10 = − 20% або $19 млн, і банк отримає прибуток від підвищення процентної ставки.

Основна стратегія зниження ризику процентних ставок, коли очікується падіння процентних ставок, полягає в тому, щоб зберегти тривалість зобов'язань короткою, а тривалість активів довгою. Таким чином, банк продовжує заробляти стару, вищу ставку на свої активи, але отримує вигоду від нових нижчих ставок за своїми депозитами, компакт-дисками та іншими зобов'язаннями. Як зазначалося вище, запозичення коротких та довгих позик є другою природою для банків, які, як правило, процвітають, коли процентні ставки знижуються. Коли процентні ставки зростають, банки хотіли б зберегти тривалість активів короткою, а тривалість зобов'язань - довгою. Таким чином, банк заробляє нову, більш високу ставку на свої активи і зберігає свої зобов'язання заблокованими за старими, нижчими ставками. Але банки можуть піти так далеко в цьому напрямку, тому що це суперечить їх природі; мало хто хоче позичити, якщо кредити можна викликати, і менше все ще хочуть довгострокові чекові депозити!

КЛЮЧОВІ ВИНОСИ

- Процентний ризик - це ймовірність того, що процентні ставки можуть зрости, зменшуючи вартість активів банку.

- Банкіри керують процентним ризиком, виконуючи такі аналізи, як базовий аналіз розривів, який порівнює активи та зобов'язання, чутливі до ризику процентної ставки, та аналіз тривалості, який враховує той факт, що банківські активи та зобов'язання мають різні терміни погашення.

- Такий аналіз у поєднанні з прогнозами процентних ставок повідомляє банкірам, коли потрібно збільшувати або зменшувати свої чутливі до ставки активи чи зобов'язання, а також скорочувати чи подовжувати тривалість своїх активів чи зобов'язань.