5.2: Зрушення попиту та пропозиції на облігації

- Page ID

- 9500

Цілі навчання

- Що призводить до зміни попиту та пропозиції на облігації?

Зміна кривих попиту та пропозиції може бути цікавою, але з'ясувати, чому зсув кривих є цікавою частиною. (Визначення форми та нахилу кривих теж цікаво, але ці деталі не затримають нас тут.) Рухи вздовж кривої, або чому крива пропозиції нахиляється вгору, а крива попиту вниз, були досить легко зрозуміти. Визначення того, чому рухається вся крива, чому інвестори готові купувати більше (або менше) облігацій, або чому позичальники готові продати більше (або менше) облігацій за заданою ціною, трохи більше залучено. Давайте спочатку вирішимо попит, потім перейдемо до пропозиції.

Багатство визначає загальний попит на активи. Актив (щось належить) - це будь-який магазин вартості, включаючи фінансові активи, такі як гроші, позики (для кредитора), облігації, акції (акції) та попурі деривативів [1] та нефінансові активи, такі як нерухомість (земля, будівлі), дорогоцінні метали (золото, срібло, платина), дорогоцінні камені (діаманти, рубіни, смарагди), вуглеводні (нафта, природний газ) і (більшою чи меншою мірою, залежно від їх якостей) всі інші фізичні товари (на відміну від поганих, таких як забруднення, або халява, як повітря). Зі збільшенням багатства також зростає кількість, що вимагається від усіх видів активів, хоча і в різній мірі. Міркування тут майже кругові: якщо його підтримувати, багатство потрібно інвестувати в якийсь актив, в якийсь запас вартості. В який тип активу вкладати нові багатства - важке рішення. Визначаючи, які активи мати, більшість суб'єктів господарювання (люди, фірми, уряди) дбають про багато факторів, але для більшості інвесторів більшу частину часу три змінні - очікувана відносна прибутковість, ризик та ліквідність - є першорядними.

Очікувана відносна прибутковість - це колишнє (до факту) переконання, що рентабельність одного активу буде вище, ніж прибутковість інших порівнянних (з точки зору ризику та ліквідності) активів. Прибутковість, звичайно, хороша річ, тому в міру збільшення очікуваної відносної прибутковості попит на актив також збільшується (вся крива попиту зміщується вправо). Це може статися через те, що очікувана прибутковість самого активу збільшується, оскільки очікувана рентабельність порівнянних речей зменшується або через їх комбінацію. Зрозуміло, що два основні фактори вплинуть на очікування прибутковості, а отже, і на попит на певні фінансові активи, такі як облігації: очікувані процентні ставки та, через рівняння Фішера, очікувану інфляцію. Якщо очікується зростання процентної ставки з якої-небудь причини (включаючи, але не обмежуючись, очікуване зростання інфляції), очікується падіння цін на облігації, тому попит зменшиться (вся крива попиту зміститься вліво). І навпаки, якщо вважається, що процентна ставка зменшиться з будь-якої причини (включаючи, але не обмежуючись цим, очікуване приборкання інфляції), очікується, що ціни на облігації зростуть, тому вся крива попиту зміститься вправо.

В цілому, однак, обчислення відносної очікуваної прибутковості є липким бізнесом, який найкраще розглядати в більш спеціалізованих фінансових книгах і курсах. Якщо ви хочете вступити, дослідіть модель ціноутворення капітальних активів (CAPM) [2] та теорію арбітражного ціноутворення (APT). [3] Розрахунок прибутковості не є надзвичайно складним, і також не порівнює прибутковість серед різних активів. Складним є прогнозування майбутньої прибутковості та забезпечення того, щоб активи були порівнянними, серед іншого, контролюючи ризик. Ризик - це невизначеність прибутковості активу. Він поставляється в різних смаках, всі вони неприємні, тому зі збільшенням попит зменшується (вся крива зсувається вліво), в інших рівних випадках. Два основних типи ризику - ризик дефолту (він же кредитний ризик), шанс того, що фінансовий контракт не буде виконано, і ризик процентної ставки, шанс, що процентна ставка зросте і, отже, зменшить ціну облігації або позики. Ризик компенсації називається ризиком реінвестування, який кусається, коли процентна ставка знижується, оскільки купонні або інші процентні платежі повинні бути реінвестовані з меншою прибутковістю до погашення. Щоб бути готовими взяти на себе більший ризик, незалежно від його смаку, раціональні інвестори повинні очікувати більш високої відносної віддачі. Інвестори, які вимагають набагато більшої прибутковості за те, що вони припускають трохи ризику, називаються безризиковими. Ті, хто візьме на себе великий ризик для трохи вищої віддачі, називаються люблячими ризиками, шукачами ризику або терпимими до ризику. (Інвестори, які беруть на себе більший ризик без компенсації, не схильні до ризику і не схильні до ризику, але досить ірраціональні.) Ризики можуть бути своєрідними (доречними для конкретної компанії), галузевими (доречними для цілої галузі, наприклад, вантажоперевезень або ресторанів) або системними (в масштабах всієї економіки). Ризик ліквідності виникає, коли актив не може бути проданий так швидко або дешево, як очікувалося, будь то з ідіосинкратичних, секторальних або системних причин. Це теж є серйозним ризиком, оскільки ліквідність, або (якщо бути точніше) ліквідність щодо інших активів, є третім основним детермінантом попиту на активи. Оскільки інвесторам часто потрібно змінити свій інвестиційний портфель або не зберігати (витрачати частину свого багатства на споживання), ліквідність, можливість швидко і дешево продати актив - це добре. Отже, чим ліквіднішим є актив, тим далі правильна крива попиту на нього зміститься, при цьому всі рівні.

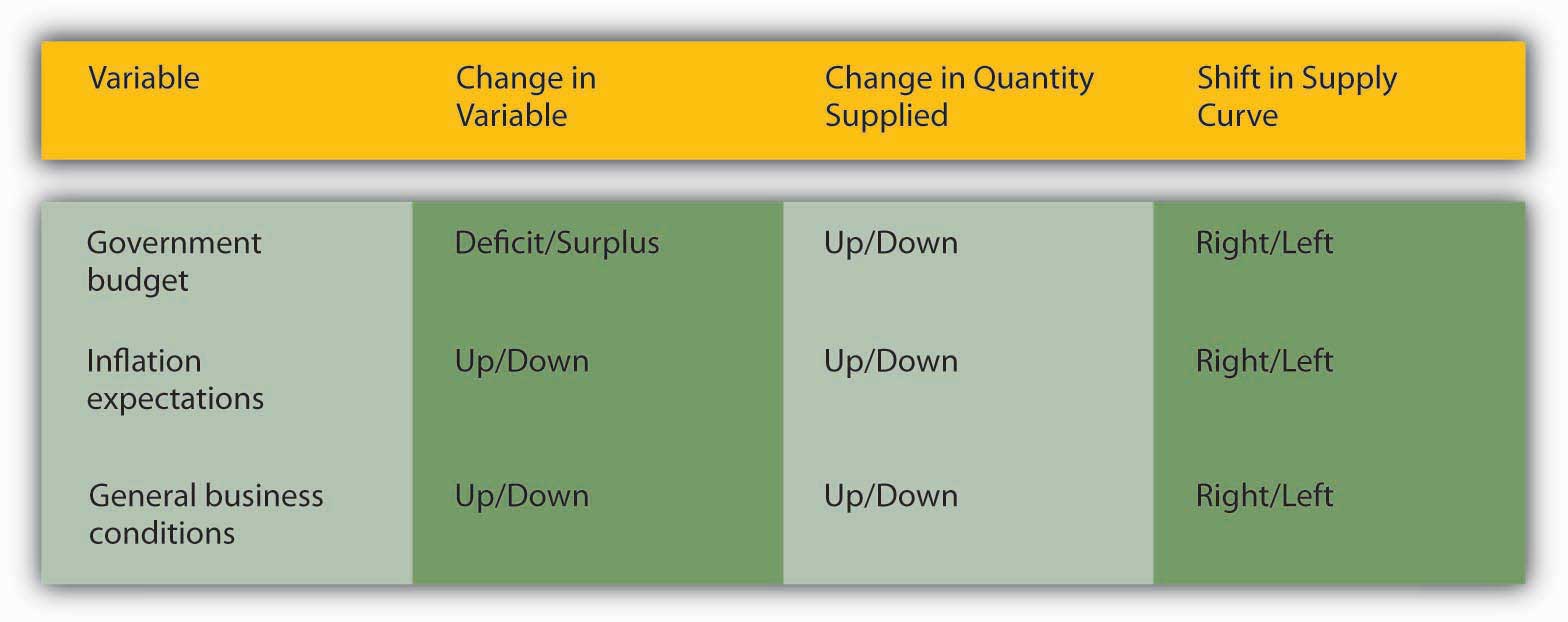

Під час фінансової кризи, яка почалася в 2007 році, ціни певного типу облігацій, забезпечених субстандартними іпотечними кредитами, довгострокові кредити, забезпечені будинками та зроблені відносно ризикованим позичальникам, обвалилися. Іншими словами, їх прибутковість повинна була помітно збільшитися, щоб спонукати інвесторів володіти ними. Вони впали в ціні після того, як інвестори зрозуміли, що облігації, тип цінних паперів, забезпечених активами (ABS), мають набагато вищі ставки за замовчуванням і набагато нижчий рівень ліквідності, ніж вони вважали раніше. Малюнок 5.6 «Змінні, що впливають на попит на облігації» підсумовує обговорення глави досі.

Стільки для попиту. Чому крива пропозиції для облігацій зміщується туди і назад? Причин багато, але три основні з них — державні бюджети, інфляційні очікування та загальні умови ведення бізнесу. Коли уряди запускають бюджетний дефіцит, вони часто позичають, продаючи облігації, штовхаючи криву пропозиції вправо і ціни на облігації вниз (прибутковість вгору), так далі. Коли уряди мають надлишки, і вони іноді це роблять, вірте чи ні, вони викуповують та/або купують свої облігації назад в мережі, штовхаючи криву пропозиції вліво і ціни облігацій вгору (дохідність вниз), при цьому всі рівні. (Для історичних даних часових рядів щодо державного боргу США, який зазвичай складався здебільшого з облігацій, перегляньте http://www.economagic.com/em-cgi/data.exe/treas/pubdebt.)

Зупиніться і подумайте Box

Ви є редактором для Barron's. Що, якщо що, виявляється неправильним у наступному реченні? Звідки ти знаєш?

«Нещодавнє збільшення прибутковості інвестицій, інфляційних очікувань та надлишків уряду, безумовно, призведе до збільшення поставок облігацій найближчим часом».

Державний дефіцит, а не надлишки, призводять до збільшення поставок облігацій.

Очікування вищої інфляції, інші фактори, які залишаються постійними, змусять позичальників випускати більше облігацій, рухаючи криву пропозиції вправо, а ціни на облігації знижуються (і дохідність вгору). Рівняння Фішера, i r = i — π e, пояснює це красиво. Якщо термін очікування інфляції π е збільшується, а номінальна процентна ставка i залишається незмінною, реальна процентна ставка i r повинна зменшитися. З точки зору позичальників реальна вартість запозичень падає, а значить, запозичення стає більш привабливим. Так вони продають облігації.

Запозичення також стає більш привабливим, коли загальні умови ведення бізнесу стають більш сприятливими, як при зниженні податків і регуляторних витрат або розширенні економіки. Хоча люди іноді намагаються позичити з фінансової слабкості або відчаю, порівняно небагато таких позик надаються, оскільки вони мають високий ризик. Більшість господарюючих суб'єктів займають сили, фінансувати експансію і займатися новими проектами, на їхню думку, буде вигідно. Тому, коли економічні перспективи хороші, податки низькі, а правила не надто дорогі, підприємства прагнуть позичити, часто продаючи облігації, зміщуючи криву пропозиції вправо і ціни на облігації вниз (прибутковість вгору). Малюнок 5.7 «Змінні, що визначають пропозицію облігацій» підсумовує обговорення глави досі.

Як може сказати Йода, «Пауза тут, ми повинні», щоб переконатися, що ми на шляху. [4] Спробуйте ці питання, поки вам не буде зручно. Пам'ятайте, що стан ceteris paribus тримається в кожному.

ВПРАВИ

- Що станеться з цінами на облігації, якщо комісії за торгівлю акціями зменшаться? Чому?

- Що буде з цінами на облігації, якщо комісії за торгівлю облігаціями збільшаться? Чому?

- Що буде з цінами на облігації, якщо уряд запровадить підвищення податків? Чому?

- Якщо державні доходи значно впадуть (і пам'ятайте, що все інше залишається незмінним, включаючи державні витрати), що, ймовірно, станеться з цінами на облігації? Чому?

- Якби уряд гарантував виплату облігацій, що буде з їх цінами? Чому?

- Що буде з цінами на облігації, якщо уряд запровадить регуляторні реформи, які знижують регуляторні витрати для бізнесу? Чому?

- Якщо державні доходи значно зростуть, що, ймовірно, буде з цінами на облігації? Чому?

- Що станеться з цінами на облігації, якщо тероризм закінчиться, а країни світу в односторонньому порядку обеззброюють і приймуть політику вільної торгівлі? Чому?

- Що буде з цінами на облігації, якщо світовий мир призведе до суттєвого зниження дефіциту державного бюджету?

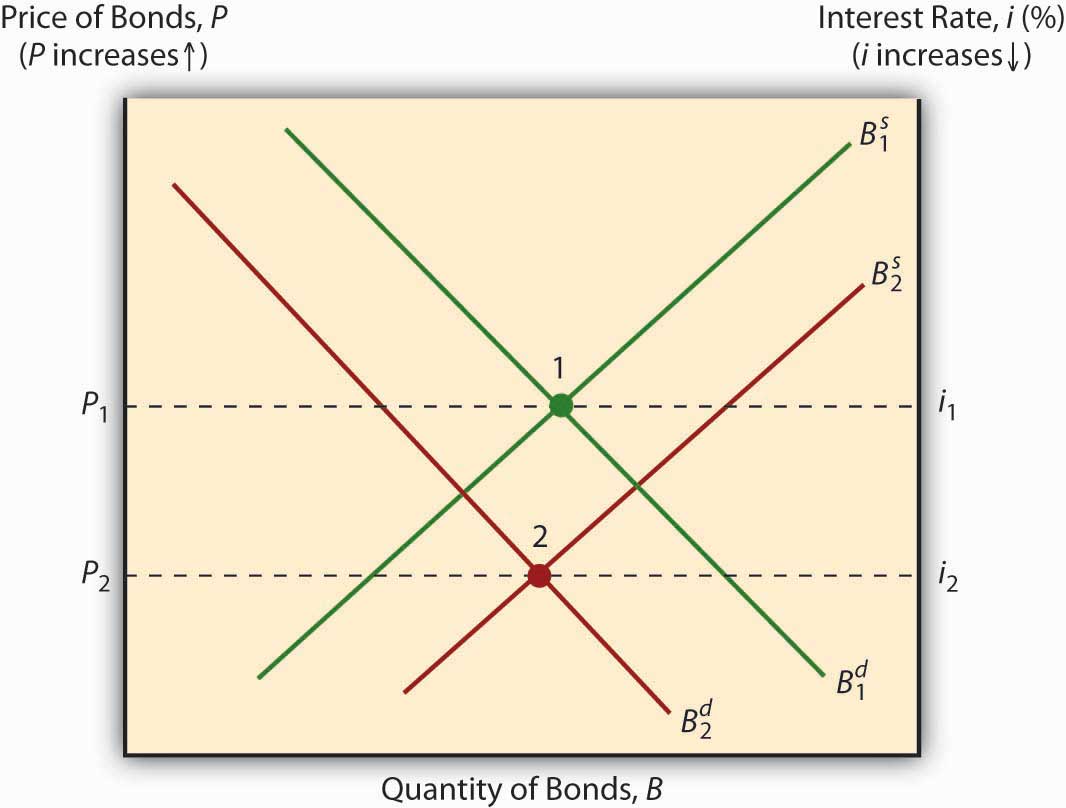

Якщо ви вже зрозуміли, що очікувана інфляція знизить ціни на облігації та збільшить дохідність облігацій, як змістивши криву пропозиції вправо, так і криву попиту вліво, як на малюнку 5.8 «Очікувана інфляція та ціни на облігації», похвалу вам!

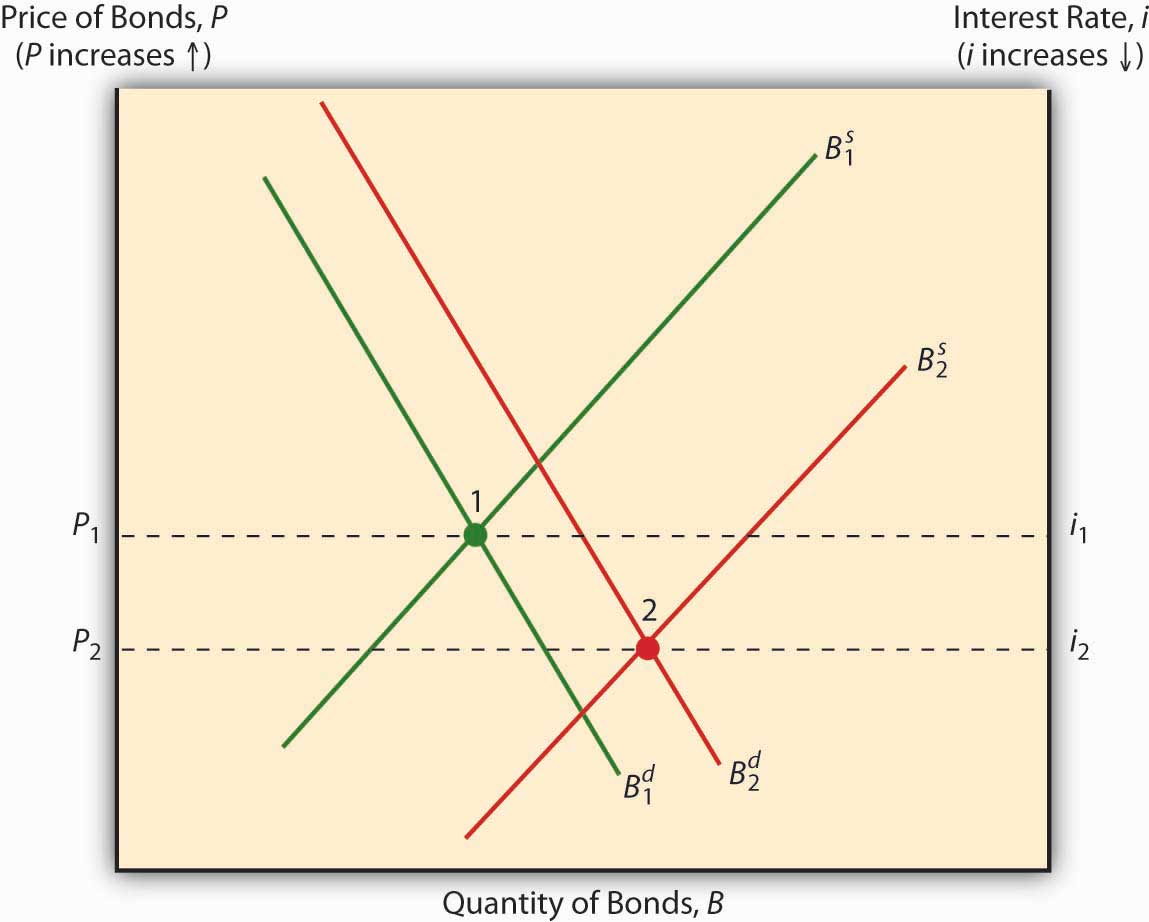

Якщо ви помітили, що реакція цін на облігації та прибутковості на розширення бізнес-циклу є невизначеною, буя! Як зазначалося вище, бум зміщує криву пропозиції облігацій вправо, спонукаючи підприємства до позики і, таким чином, скористатися бонусом. Холдинг попиту постійний, що акція знижує ціни на облігації (підвищує процентну ставку). Але попит не залишається постійним, оскільки економічна експансія збільшує багатство, що збільшує попит на облігації (зміщує криву вправо), що, в свою чергу, збільшує ціни на облігації (знижує процентну ставку). Отже, чистий вплив на процентну ставку залежить від того, наскільки зрушується кожна крива, як на малюнку 5.9 «Розширення бізнес-циклу та ціни на облігації».

Насправді перший сценарій - це той, який зазвичай виграє: під час розширень процентна ставка зазвичай підвищується, а під час рецесій завжди падає. Наприклад, процентна ставка знизилася до дуже низьких рівнів під час Великої депресії (майже всесвітній спад економічного виробництва на початку 1930-х років) та під час розширеного економічного фанку Японії (період низького або відсутності збільшення доходів на душу населення) у 1990-х роках. [5]

КЛЮЧОВІ ВИНОСИ

- Крива попиту на облігації змінюється через зміни багатства, очікуваної відносної прибутковості, ризику та ліквідності.

- Багатство, прибутковість та ліквідність позитивно пов'язані з попитом; ризик обернено пов'язаний з попитом.

- Багатство задає загальний рівень попиту. Потім інвестори обмінюються ризиками для прибутковості та ліквідності.

- Крива пропозиції облігацій змінюється через зміни державних бюджетів, інфляційних очікувань та загальних умов ведення бізнесу.

- Дефіцит змушує уряди випускати облігації і, отже, зміщувати криву пропозиції облігацій вправо; надлишки мають протилежний ефект.

- Очікувана інфляція змушує підприємства випускати облігації, оскільки інфляція знижує реальні витрати на запозичення, в інших випадках; зниження очікуваних інфляційних або дефляційних очікувань має протилежний ефект.

- Очікування майбутніх загальних умов ведення бізнесу, включаючи зниження податків, зниження регуляторних витрат та посилення економічного зростання (економічна експансія або бум), спонукають підприємства до позики (випуску облігацій), тоді як більш високі податки, більш дорогі правила та рецесії зміщують криву пропозиції облігацій ліворуч.

- Теоретично, чи призводить розширення бізнесу до підвищення процентних ставок чи ні, залежить від ступеня зсуву кривих попиту та пропозиції облігацій.

- Розширення призведе до зміщення кривої пропозиції облігацій вправо, що лише знизить ціни на облігації (збільшить процентну ставку).

- Але розширення також спричиняють збільшення попиту на облігації (крива попиту на облігації зміщується вправо), що призводить до збільшення цін на облігації (а отже, і зниження прибутковості облігацій).

- Емпірично крива пропозиції облігацій зазвичай зміщується набагато далі, ніж крива попиту на облігації, тому процентна ставка зазвичай зростає під час розширень і завжди падає під час рецесій.

[1] www.margrabe.com/Словник/Словник AC.html #sectA

[2] www.valuebasedmanagement.net/methods_capm.html; www.moneychimp.com/articles/оцінка/capm.htm

[4] www.yodaspeak.co.uk/index.php

[5] www.bloomberg.com/apps/ новиниPID = 10000101&зверніться = Японія&SID=A28SELJM9W04