2.6: Фінансові посередники

- Page ID

- 9372

Цілі навчання

- Якими способами можна класифікувати фінансових посередників?

Як і фінансові ринки, фінансові посередники вузькоспеціалізовані. Іноді називають непрямим методом фінансування, посередники, такі як ринки, пов'язують інвесторів/кредиторів/вкладників з позичальниками/підприємцями/витрачниками, але роблять це геніально, перетворюючи активи. На відміну від фасилітаторів, які, як ми бачили, просто брокерують або купують та продають однакові цінні папери, посередники купують та продають інструменти з різними характеристиками ризику, прибутковості та/або ліквідності. Найпростіший приклад для розуміння - це банк, який продає відносно низький ризик (тобто безпечний), низьку прибутковість та високоліквідні зобов'язання, звані депозитами до запитання, інвесторам, які називаються вкладниками та купує відносно ризиковані, високі дохідні та неліквідні цінні папери позичальників у формі кредитів, іпотеки та/або облігацій. Відзначимо також, що інвестор-вкладники володіють претензіями до самого банку, а не до позичальників банку.

Фінансові посередники іноді класифікуються відповідно до типу перетворень активів, які вони здійснюють. Як зазначалося вище, депозитарні установи, включаючи комерційні банки, ощадні каси, кредитні спілки, випускають короткострокові депозити і купують довгострокові цінні папери. Традиційно комерційні банки спеціалізуються на видачі попиту, транзакцій або перевірки депозитів та надання кредитів підприємствам. Ощадні банки видавали тимчасові або ощадні депозити і видавали іпотечні кредити домогосподарствам і підприємствам, тоді як кредитні спілки видавали строкові депозити і робили споживчі (Фінансові компанії також спеціалізуються на споживчих кредитах, але не вважаються депозитарними установами, оскільки вони залучають кошти шляхом продажу комерційного паперу, облігацій та акцій, а не шляхом випуску депозитів.)

Однак через дерегуляцію межі між різними типами депозитарних установ в останні роки розмиті. Структура власності, терміни статуту та регуляторні органи тепер є найпростішим способом розрізнення різних типів депозитарних установ. Практично всі комерційні і багато ощадні каси є акціонерними корпораціями. Іншими словами, акціонери володіють ними. Деякі ощадні банки та всі кредитні спілки є взаємними корпораціями і, отже, належать тим, хто зробив депозити з ними.

Страхові компанії також поділяються між взаємними і акціонерними корпораціями. Вони видають контракти або політику, які дозрівають або настають належним чином, якщо виникнуть певні надзвичайні ситуації, що є механізмом поширення та розподілу ризиків. Поліси строкового страхування життя окупаються, якщо страхувальник помирає протягом терміну договору, тоді як довічні ренти окупаються, якщо страхувальник ще живий. Медична страховка виплачує тоді, коли страхувальник потребує медичної допомоги. Страхування майна або нещасних випадків, таких як пожежа або автомобільне страхування, настає у випадку втрати, наприклад, пожежі чи нещасного випадку. Страхування відповідальності окупається, коли хтось подається до суду за делікт (збитки). Страховики інвестують страхові премії в акції, корпоративні та державні облігації та різні інструменти грошового ринку, залежно від характеру непередбачених обставин, від яких вони страхуються. Наприклад, компанії зі страхування життя інвестують у довгострокові активи, ніж автомобільні або медичні страховики, оскільки, в середньому, страхові випадки життя виникають набагато пізніше, ніж майнові або медичні вимоги. (На мові інсайдерів страхової індустрії страхування страхування життя має набагато довший «хвіст», ніж страхування майна.)

Третім основним видом посередника є інвестиційна компанія, категорія якої включає пенсійні та державні пенсійні фонди, які перетворюють корпоративні облігації та акції в аннуїтети, а також ПІФи та пайові фонди грошового ринку, які трансформують різноманітні портфелі капіталу та грошового ринку. інструменти, відповідно, в необоротні, але легко викупні «акції. »

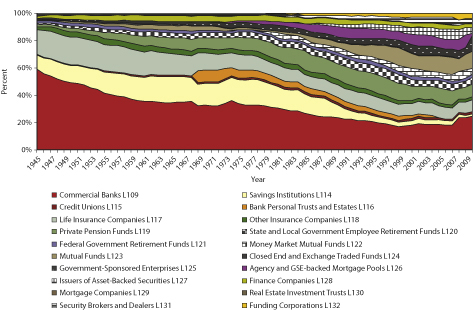

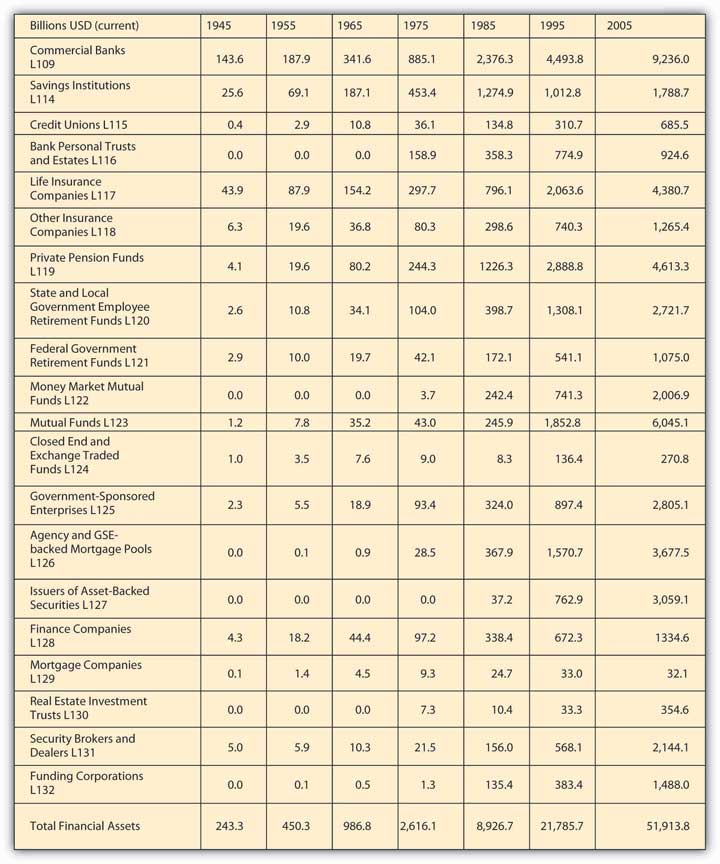

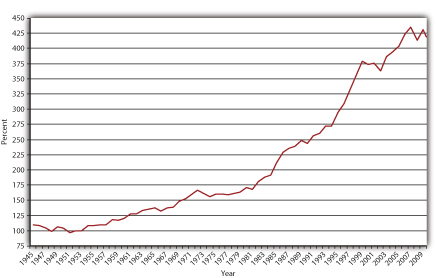

Як показує малюнок 2.5 «Частка загальних фінансових активів США, кінець року, 1945—2010», відносна важливість комерційних банків та компаній зі страхування життя зменшилася після Другої світової війни через поширення додаткових варіантів інвестування. Як показує малюнок 2.6 «Активи фінансових посередників, вибрані роки, 1945—2005», їх зниження є лише відносним; активи всіх основних видів посередників стрімко зростали протягом останніх шести десятиліть. Цифри вказані в поточних доларах, або доларах, не пристосованих до інфляції, і економіка США значно зросла з часів війни, в чималій мірі завдяки фінансовій системі. Проте, як показано на малюнку 2.7 «Фінансові активи до валового внутрішнього продукту (ВВП), 1945—2010 рр.», активи фінансових посередників стабільно зростали у відсотках від ВВП.

Фінансові ринки демонстрували аналогічне зростання. Наприклад, Dow Jones Industrial Average (DJIA), [1] механізм відстеження цін на акції найважливіших корпорацій країни, виріс з менш ніж 200 наприкінці Другої світової війни до просто соромитися 700, коли Джон Кеннеді вступив на посаду в 1961 році, до приблизно 1000, коли Рональд Рейган став президентом через двадцять років, до більш ніж 3200 в 1992 році і більше 10,000 до 1999 року. [2] Обсяги торгів на Нью-Йоркській фондовій біржі [3] та NASDAQ [4] також зросли. У 1945 році щоденні обсяги торгів рідко перевищували 2 мільйони акцій. До 1975 року 10 млн акцій вважалися повільним днем. До 2005 року щодня регулярно торгувалося понад 1 мільярд акцій.

КЛЮЧ НА ВИНОС

- Фінансові посередники, включаючи депозитарні установи (комерційні банки, ощадні каси, кредитні спілки) та страховиків (життя, здоров'я, майно та нещасні випадки), можуть бути згруповані за складом їх балансів (характер їх активів та зобов'язань та перетворення активів, які вони здійснюють) або їх структура власності, походження їх корпоративних статутів та/або ідентичність їх регуляторів.

[1] www.djindexes.com/mdsidx/індекс. CFMподія = показати середні

[2] www.Вимірювальний/Набори даних/DJA/index.php

[3] www.nyse.com

[4] www.nasdaq.com