8.2: Умови страхового ринку

- Page ID

- 13898

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Жорсткі та м'які умови ринку страхування

- Як стандарти андеррайтингу впливають циклічні ринкові умови

- Значення комбінованого коефіцієнта як показника рентабельності

- Перестрахові організації та маркетплейс

Кон'юнктура ринку майна/нещасних випадків

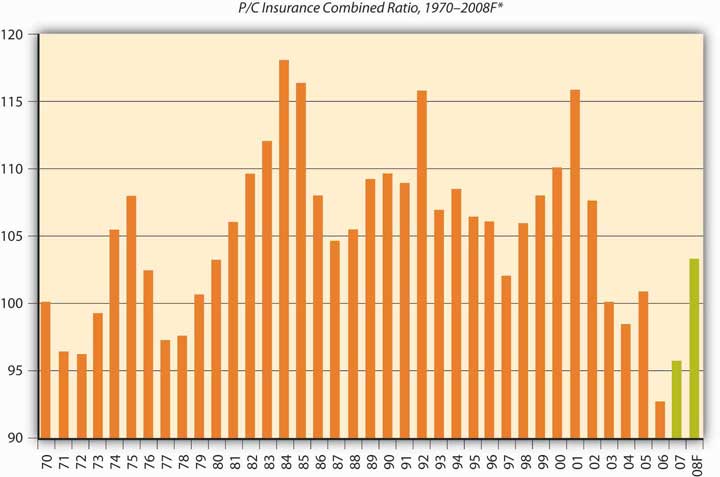

У будь-який момент часу страхові ринки (переважно в лініях страхування майна/нещасних випадків) можуть перебувати у жорстких ринкових або м'яких ринкових умовах через цикл андеррайтингу. М'які ринкові умови виникають, коли страхові збитки низькі, а ціни дуже конкурентоспроможні. Жорсткі ринкові умови виникають, коли страхові збитки перевищують очікування (див. Розвиток збитків у розділі 7 «Страхові операції») і резерви більше не в змозі покрити всі збитки. Отже, страховикам або перестраховикам доводиться використовувати свій капітал. За цих умов потужність (вимірюється рівнем капіталу щодо премій) знижується, а ціни зростають. Презентація циклу андеррайтингу галузі страхування майна/нещасних випадків з 1956 по 2008 рік показана на малюнку\(\PageIndex{1}\). Цикл показаний з точки зору комбінованого коефіцієнта галузі, який є мірою взаємозв'язку між прийнятими преміями та витратами на вимоги та витрати. Іншими словами, комбінований коефіцієнт - це коефіцієнт збитків (збитки, поділені на премії) плюс коефіцієнт витрат (витрати, розділені на премії). Сукупне співвідношення вище ста означає, що для кожного взятого преміального долара на збитки і витрати витрачалося більше долара. Співвідношення не включає дохід від інвестицій, тому велика кількість не обов'язково означає, що компанія збиткова. Через інвестиційний дохід страховик може бути вигідним, навіть якщо сукупний коефіцієнт перевищує 100 відсотків. Кожен напрямок бізнесу має свою точку беззбитковості, оскільки кожна лінія має різний горизонт оплати збитків і тривалість часу для інвестування премій. Точка беззбитковості визначається виходячи з того, скільки інвестиційного доходу є в кожному рядку страхування. Якщо лінія має довший хвіст втрат, існує більш тривалий період часу для накопичення інвестицій.

Малюнок\(\PageIndex{1}\): Цикли андеррайтингу американської індустрії страхування майна/нещасних випадків, 1970—2008 р.*

* Піки - це жорсткі ринки; долини - м'які ринки.† Найкраща оцінка на кінець року 103,2; фактичний дев'ятимісячний результат становив 105,6.

Джерело: Інститут страхової інформації, 2009; A.M Best; ISO, III

Як ви можете бачити на малюнку\(\PageIndex{1}\), злети і падіння чітко видно по всій галузі для всіх напрямків бізнесу. Коли комбінований коефіцієнт низький, галузь знижує свої стандарти андеррайтингу, щоб отримати більше грошових коштів, які можна інвестувати - стратегія, відома як андеррайтинг грошових потоків. Галузь розглядається як конкуруюча сама на землі, а стандарти андеррайтингу є вільними. Останній м'який ринок тривав близько п'ятнадцяти років, закінчившись наприкінці 1990-х років. З 1986 по 1999 рік комбінований коефіцієнт залишався в діапазоні 101,6 в 1997 році до 109,6 в 1990 році, з лише одним стрибком у 1992 році до комбінованого співвідношення 115,7. Оскільки точка беззбитковості комбінованого співвідношення галузі становить 107, промисловість робила досить добре протягом цього тривалого періоду. Це змусило нових осіб, які приймають рішення (ті, хто не має досвіду в андеррайтингових циклах) бути менш обережними. Крім того, комп'ютеризовані моделі ціноутворення дали помилкове відчуття безпеки при прийнятті рішень щодо вибору ризиків та ціноутворення. Фактичні втрати в кінцевому підсумку спричинили підвищення ставок, і м'який ринок перетворився на справжній жорсткий ринок.

Протягом 1990-х років м'які ринкові умови тривали довше, ніж зазвичай, оскільки галузь мала велику потужність. Були припущення, що впровадження ринків капіталу як альтернативи перестрахуванню (див. «3: Ставлення до ризику - очікувана теорія корисності та попит на хеджування») знижувало ставки. У квітні 2005 року Інститут страхової інформації повідомив, що норма прибутковості 2004 року в середньому надлишку становила 10,5 відсотка, в порівнянні з 9,5 відсотка за 2003 календарний рік, 1,1 відсотка за 2002 рік і −2,3 відсотка за 2001 рік (один з найгірших років за всю історію). Відновлення 2004 року є найбільш чудовим відновленням андеррайтингу в сучасній історії, при цьому страховики відрізають 17,6 балів від загального співвідношення всього за три роки. Додаткове поліпшення показано в 2006 році, через рік після урагану « Катріна».

Для кожного рядка страхування існує рівень комбінованого коефіцієнта , який визначає, вигідна лінія чи ні. Рівень комбінованого співвідношення, який необхідний для кожного напрямку бізнесу, щоб уникнути втрати грошей, називається рівнем беззбитковості комбінованого співвідношення. Залежно від внеску інвестиційного доходу кожної лінії страхування, довші хвостові лінії (наприклад, загальна відповідальність та медична халатність) мають набагато більший рівень беззбитковості. Пожежні та союзні лінії, а також домовласники мають найнижчі рівні комбінованого коефіцієнта беззбитковості, оскільки очікується, що рівень інвестиційного доходу буде нижчим. Таким чином, якщо фактичне комбіноване співвідношення для домовласників становить 106, галузь відчуває негативні результати. Беззбитковість для всіх напрямків галузі становить 107. Якщо комбінований коефіцієнт галузі становить 103, галузь пожинає прибуток. Найбільший комбінований коефіцієнт беззбитковості - для лінії медичної халатності, яка становить 115; для загальної та товарної відповідальності - 113; а для компенсації працівника - 112. Найнижчий комбінований коефіцієнт беззбитковості становить 103 для домовласника та 105 для особистого авто.

М'який ринковий клімат 2005 року допоміг галузі відновитися після спустошення ураганів Катріна, Ріта та Вільма. Деякі навіть розглядають вплив цих великих катастроф як невеликий провал в результатах андеррайтингу для галузі майна/нещасних випадків, за винятком комбінованого співвідношення перестраховиків. У таблиці 8.2 наведені скориговані суми збитків при цих катастрофах. Незважаючи на високі масштаби цих втрат, аналітики ринку прогнозували стабільний прогноз для галузі майна/нещасних випадків у 2006 році. Фактично, фактичний комбінований коефіцієнт за той рік був найнижчим, що спостерігається за десятиліття, - 92,6, як зазначено на малюнку\(\PageIndex{1}\).

| Страховий збиток (Мільйони $) | ||||

|---|---|---|---|---|

| Ранг | Дата | Небезпека | Долари, коли сталося | У 2008 доларах, скоригованих до 2008 доларів Інститутом страхової інформації. |

| 1 | Серпень 2005 | Ураган Катріна | $41,100 | $45 309 |

| 2 | Серпень 1992 | Ураган Ендрю | 15 500 | 23 786 |

| 3 | Вересень 2001 | Всесвітній торговий центр і Пентагон теракти | 18 779 | 22 830 |

| 4 | Січ 1994 р. | Нортрідж, Каліфорнія, землетрус | 12 500 | 18 160 |

| 5 | Жовтень 2005 р. | Ураган Вільма | 10 300 | 11 355 |

| 6 | Вересень 2008 | Ураган Айк | 10 655 Орієнтовно. | 10,655 «Вайс: Життєвий прибуток стрибає на 42 відсотки», Національний андеррайтер, видання «Життя та здоров'я/Фінансові послуги», 15 березня 2005 року. |

| 7 | Серпень 2004 | Ураган Чарлі | 7 475 | 8 520 |

| 8 | Вересень 2004 | Ураган Іван | 7 110 | 8 104 |

| 9 | Вересень 1989 | Ураган Хьюго | 4 195 | 7 284 |

| 10 | Вересень 2005 | Ураган Рита | 5 627 | 6 203 |

| * Тільки покриття майна. Не включає збитки від повені, покриті федеральним управлінням Національної програми страхування від повеней. | ||||

Джерело: Інститут страхової інформації (III). Доступно 6 березня 2009 року. www.iii.org/медіа/гарячі теми/страхування/катастрофи/.

Крім регулярних циклів андеррайтингу, зовнішні ринкові умови значною мірою впливають на галузь. Вплив фінансової кризи 2008—2009 на індустрію страхування майна/нещасних випадків обговорюється у полі нижче.

Індустрія майна/нещасних випадків в умовах економічного спаду 2008—2009 рр.

Існує велика ймовірність того, що ваш банк змінював назви - можливо, не один раз - протягом останніх дванадцяти місяців. Через рік він може зробити це знову. Хоча ваші ліквідні активи можуть бути застраховані через Федеральну корпорацію зі страхування вкладів (FDIC), зрозуміло, що така непередбачуваність змушує вас нервувати. Цілком можливо, ви постраждали особисто і в економічній рецесії . Можливо, ви втратили роботу, спостерігали, як інвестиції розмиваються, або навіть досвідчений домашній викупу. Інвестиційні банки, великі роздрібні торговці, виробники та фірми в багатьох галузях промисловості, великих і малих, оголосили про банкрутство, звернулися до державних субсидій або взагалі розвалилися. У світлі похмурих реалій рецесії, ви, без сумніву, переглянули речі у вашому житті, від яких ви залежать для безпеки. Виникає питання, чи варто також турбуватися про ризики, від яких ви застраховані? Чи варто турбуватися про свою страхову компанію? Перспективи більш оптимістичні , ніж ви думаєте. Швидше за все, будинок, авто, або комерційна нерухомість страховик ви з сьогодні є страхування ви будете з завтра (якщо ви так хочете).

Зараз відомо, що економічний спад 2008—2009 років почався в грудні 2007 року. Це найдовша рецесія, яку пережили Сполучені Штати з 1981; якщо він продовжиться за квітень 2009 року, це буде найдовший спад в історії Сполучених Штатів з часів Великої депресії. На момент написання статті в ході рецесії було втрачено 3,6 мільйона робочих місць, залишивши 12,5 млн працівників США безробітними. Бюро статистики праці повідомило про рівень безробіття 8,1 відсотка в лютому 2009 року, найвищий з листопада 1982 року. Передбачається, що рівень безробіття досягне максимуму в 9 відсотків до кінця 2009 року. Середній промисловий показник Dow Jones втратив 18 відсотків своєї вартості, а S&P 500 знизився на 20 відсотків в результаті краху ринку в жовтні 2008 року. У 2007, 1.3 мільйона американських об'єктів нерухомості зіткнулися з викупу, що приголомшує 79 відсотків від 2006. Це була лише вершина айсберга, однак, із збільшенням викупу на 81 відсоток у 2008 році, склавши 2,3 мільйона об'єктів нерухомості. Умови, як ці були завдає шкоди домовласникам і організаціям, так. Фірми , які були слабкими, вступаючи в кризу, були знищені, тоді як навіть стійкі компанії бачили, як прибуток та чиста вартість зменшуються. З людьми, які не працюють та вдома, дискреційні витрати значно скоротилися. Однак наслідки для страховиків майна та нещасних випадків були менш прямими.

Сегмент майна/нещасних випадків постраждав від проблем на фондовому ринку, нерухомості та автомобільної промисловості насамперед. Один лише андеррайтинг рідко приносить галузевий прибуток; інвестиції становлять більшу частину позитивної віддачі галузі. З акціями, які сильно постраждали від рецесії, навіть консервативні інвестиції, які зазвичай роблять страховики майна/нещасних випадків, опублікували погану віддачу. Нові старти будинку впали на 34 відсотки з 2005—2007, чистий спад 1,4 мільйона одиниць. Для страховиків це доходи, відмовлені у вигляді премій, які можуть бути зібрані на новий бізнес, потенційно склавши $1,2 млрд. Прогнозується, що авто та легкі вантажівки матимуть найгірші продажі одиниць у 2009 році з кінця 1960-х років зі скороченням 6 мільйонів одиниць. Ефект поганої роботи в базовому бізнесі менш виражений на автостраховиків, ніж на страховиків будинку, але все ще істотний. Страховики компенсацій працівникам (обговорюватимуться в «16: Ризики, пов'язані з роботою - компенсація працівникам та компенсація безробіття») побачили, що їхня база впливу зменшилася на високий рівень безробіття.

Тим не менш, галузь пов'язує останні фінансові результати більше до основних ринкових умов, ніж економічний спад. Поєднання м'якого ринку (нагадаємо обговорення в «8: Страхові ринки та регулювання») та високого досвіду катастроф означало зменшення прибутку та повільне зростання. Прибуток галузі майна/нещасних випадків становив 5,4 мільярда доларів у 2008 році, значно зменшившись у порівнянні з 61,9 мільярда в 2007 році. Продуктивність 2007, однак, трохи знизилася від рекордного прибутку галузі за весь час в 2006 році. Падіння 2008 року менш примітне в більш широкому контексті історичних річних прибутків, які сильно корелюють з коливаються ринковими циклами. Незважаючи на важкий економічний стан, чітко прояснено два важливих моменти: страхова галузь, в цілому, працює нормально і продовжує виконувати основну функцію передачі ризиків. Страховики можуть оплачувати претензії, забезпечити новий і оновлений бізнес, а також розширювати товарні пропозиції. Проблеми в American International Group (AIG) (обговорюються в «7: Страхові операції») стали винятком з правила. Низькі запозичення, консервативні інвестиції та великий регуляторний нагляд також допомогли страховим компаніям уникнути масштабних проблем кризи. Всі ці фактори були перевернуті у випадку з банками та іншими фінансовими установами, що знаходяться під загрозою. Розглянемо наступне: між січнем 2008 року і часом написання статті спостерігалося сорок один банківський провал. Це порівняно з нульовими збоями страховика майна/нещасних випадків.

Очікується, що пакет стимулів у розмірі 787 мільярдів доларів, уповноважений Американським законом про відновлення та реінвестування 2009 року, як очікується, допоможе у питаннях. Програма спрямована на збереження або створення 3,5 млн робочих місць. Із стимулів 24,1 відсотка фінансування призначено для витрат на інфраструктуру, 37,9 відсотка на пряму допомогу та 38 відсотків на зниження податків. Страховики не побачать прямого вливання капіталу та практично ніяких непрямих вигод від останніх двох компонентів пакету стимулів. Однак, що стосується витрат на інфраструктуру, то компенсаційним страховикам працівників допоможе збільшення зайнятості. Значні витрати на будівельні проекти також збільшать попит на страхування комерційної нерухомості. Поновлена довіра інвесторів до фондового ринку також значно підвищить прибутковість інвестицій. Подібно до того, як страховики опосередковано постраждали від кризи, так і вони побічно виграють від зусиль з відновлення.

Звичайно, успіх плану стимулювання залишається недоведеним, тому страхова галузь повинна готуватися до невизначеного майбутнього. У нинішньому економічному кліматі інвестиції не можна покладатися як на головний драйвер прибутковості промисловості, якою вони колись були. Це вимагає ще більшої дисципліни в андеррайтингу, щоб компанії залишалися платоспроможними. Коли федеральний уряд бере надзвичайно активну роль у виправленні недоліків на ринку, нова хвиля регулювання неминуча. Будуть запроваджені нові ініціативи щодо дотримання вимог, а існуючі засоби захисту можуть бути позбавлені. Тим не менш, страхова галузь може бути унікально обладнана, щоб впоратися з цими викликами, на прикладі фундаментального характеру їхнього бізнесу: управління ризиками. Практикуючи те, що вони проповідують, страховики можуть бути винагороджені ізоляцією від найбільш згубних наслідків рецесії і стати прикладом для наслідування для своїх колег фінансових установ.

Джерела: Д-р Роберт Хартвіг, «Фінансова криза, економічний стимул та майбутнє страхової галузі P/C: тенденції, виклики та можливості», 5 березня 2009 року, доступ до 9 березня 2009 року, www.iii.org/media/presentations/sanantonio/; Міністерство праці США, Бюро статистики праці, «Ситуація з безробіття: лютий 2009,» USDL 09-0224, березень 6, 2009, доступ до березня 9, 2009, http://www.bls.gov/news.release/archives/empsit_03062009.pdf; «США ВИКУП ДІЯЛЬНОСТІ ЗБІЛЬШУЄТЬСЯ 75 ВІДСОТКІВ У 2007,» RealtyTrac, 9 січня 2008, доступ 9 березня 2009 року, www.Realtytrac.com/ContentManagement/Прес-реліз. aspxchannelid = 9 & пункт = 3988 & accnt = 64847; Марк Хаффман, «2008 Викупу діяльності стрибає 81 відсоток,» Consumeraffairs.com, 15 січня 2009 року, доступ 9 березня 2009 року, http://www.consumeraffairs.com/news0...ure_jumps.html.

Умови ринку життя/здоров'я

Ринки страхування життя та здоров'я не показують подібних циклів андеррайтингу. Як ви бачили в «7: Страхові операції», інвестиційна діяльність галузі життя/здоров'я відрізняється від діяльності сегмента майна/нещасних випадків. В останні роки фокус змістився від традиційного страхування життя до андеррайтингу ануїтетів (пояснюється в «21: Зайнятість на основі та індивідуального управління ризиками довголіття»). Чисті премії для страхувальників життя/здоров'я збільшилися на 5,7 відсотка до $616.7 млрд, а інвестиційний дохід збільшився на 4,9 відсотка до $168,2 млрд в 2007 році. Інститут страхової інформації (III), Страховий Факт Книга 2009, 19. Однак в останні роки багато компаній зі страхування життя інвестували в цінні папери, забезпечені іпотекою, впливаючи на їх структуру капіталу, як детально описано в «Проблемні інвестиції та кредитна криза» «7: Страхові операції». Ці інвестиції та наслідки рецесії призвели до безлічі проблем для галузі життя/охорони здоров'я в 2008 році, які продовжилися в 2009 році. Про такі питання ви прочитаєте в «Індустрії життя/охорони здоров'я в умовах економічного спаду 2008—2009 рр.» з «19: Управління ризиками смертності - індивідуальне страхування життя та групове страхування життя». На момент написання цієї глави, Wall Street Journal повідомив (на березні 12, 2009), що страховики життя «тягнуться вниз падіння ринків і сподіваюся, що урядовий рятувальний круг неминучий» Скотт Паттерсон і Леслі Scism, «Наступне велике рішення про порятунок: Страховики,» Стіна Вуличний журнал, 12 березня 2009 року, А1.

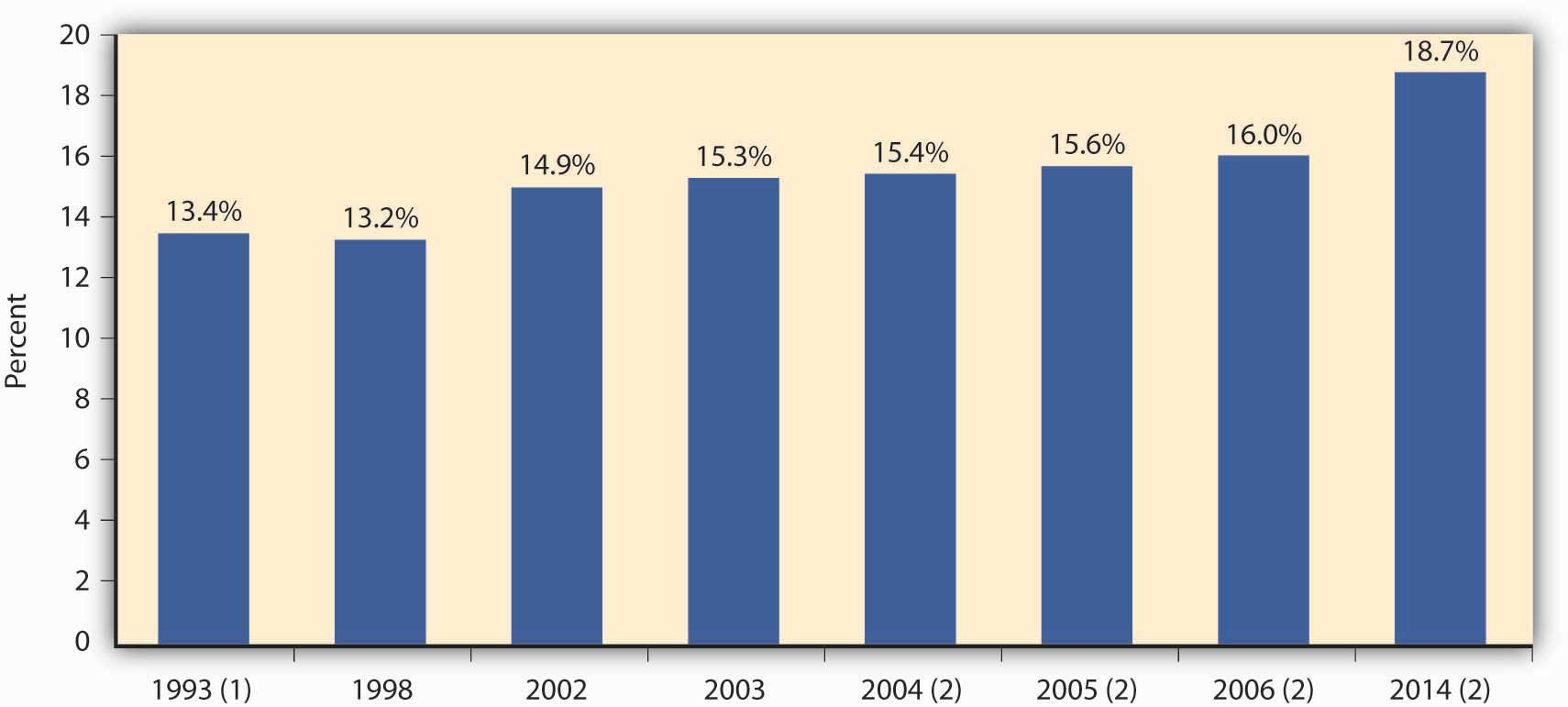

Медичне страхування складається з покриття медичних витрат, інвалідності та довгострокового догляду (все це охоплено «22: Зайнятість та індивідуальне управління ризиками для здоров'я»). На малюнку \(\PageIndex{2}\) показано, як витрати на медичне страхування зросли у відсотках від валового внутрішнього продукту в 2006 році до 16 відсотків. За прогнозами, витрати зростуть до 18,7 відсотка в 2014 році. У 2007 році загальна сума страхових премій становила $493 млрд. Інститут страхової інформації (III), Страхування Факт Книга 2009, 23. Як і у випадку зі страхуванням життя, акцент на пропозиції продуктів у сегменті охорони здоров'я спостерігав перехід з часом у відповідь на зміну ставлення та потреб споживачів. Рік 1993 знаменує собою початок переходу в плани керованої допомоги, особливості яких знову обговорюються в «22: Зайнятість та індивідуальне управління ризиками для здоров'я».

Незважаючи на революцію керованої допомоги 1990-х років, витрати на охорону здоров'я продовжували зростати без полегшення. Рон Панко, «Здоровий вибір: Менш ніж через десятиліття після того, як революція керованої допомоги почалася серйозно, нові стилі планів охорони здоров'я є на ринку. Прихильники бачать їх як наступну головну тенденцію в медичному страхуванні,» Огляд Краща, червень 2002. Роль медичних страховиків у впливі на рішення страховиків щодо лікування є предметом суперечок протягом багатьох років у Сполучених Штатах. Деякі американці уникають звернення за медичною допомогою через високі витрати на охорону здоров'я та їх нездатність дозволити собі страхування. Ці та інші питання мотивували зусилля з реформування медичного страхування, найостанніші з яких виникли з новим президентом Бараком Обамою. Для поглибленої дискусії див. «Який компроміс між витратами та вигодами на охорону здоров'я?» в «22: Зайнятість та індивідуальне управління ризиками для здоров'я».

1) Позначає початок переходу до керованої допомоги. (2) Прогнозується.

Джерело: Інститут страхової інформації Центрів Medicare та Medicaid послуг, Управління актуарія; Міністерство торгівлі США, Бюро економічного аналізу та Бюро перепису населення.

Перестрахові організації та Маркетплейс

Перестраховики, за характером свого бізнесу, більшою мірою страждають при настанні катастроф. Цей факт вимагає кращого розуміння не тільки операцій перестрахування, описаних у «7: Страхові операції», а й глобальних ринків перестрахування та їх гравців.

Десятка перестрахових компаній за валовими преміями, написаними за 2007 рік, наведені в таблиці 8.3. Перестрахування - це міжнародний бізнес з необхідності. Світове зростання експозицій джамбо, таких як флоти широкофюзеляжних літаків, супертанкерів та морських бурових платформ, створює потенціал для сотень мільйонів доларів збитків від однієї події. Жоден страховик не хоче такого роду збитків до свого звіту про прибутки та збитки та балансу. Одним з механізмів поширення цих мамонтових ризиків серед страховиків є міжнародний ринок перестрахування.

Як видно з таблиці 8.3, більшість найбільших перестраховиків базуються в Європі. Останні два в списку знаходяться на Бермудських островах, що розвивається зростаючому ринку перестрахування. За даними Бермудського реєстратора компаній, страхова галузь Бермудських островів мала 146 мільярдів доларів загальних активів у 2000 році. Страховики стікаються на Бермудські острови, оскільки це податковий притулок без податків на доходи, утримання, приріст капіталу, премії або прибуток. Він також має дружнє регуляторне середовище, галузеві таланти та багато інших перестраховиків. Після 11 вересня на Бермудських островах почалася нова хвиля перестраховиків, оскільки існуючі перестраховики втратили свої потужності. Ці перестраховики з тих пір зазнали значних збитків в результаті катастрофічних ураганів 2004 і 2005 роківДевід Хільген, «Бермудські острови - Бермудські острови: страховий оазис в Атлантиці» та «Бермудські острови - нові бермудці», Best Review, березень 2002.

| Компанія | Країна | Чисті перестрахові премії написані (Мільйони $) |

|---|---|---|

| Мюнхен Re Co. | Німеччина | $30,292,9 |

| Швейцарський Re Co. | Швейцарія | 27 706,6 |

| Беркшир Хетеуей Ре | Сполучені Штати Америки | 17 398,0 |

| Ганновер Рюкверсайерунг AG | Німеччина | 10 630.0 |

| Ллойд | Сполучене Королівство | 8 362,9 |

| ОЦІНКА НАБІР | Франція | 7 871.7 |

| Перестрахування Група Америки, Inc | Сполучені Штати Америки | 4 906,5 |

| Трансатлантичний Холдінгс, Inc | Сполучені Штати Америки | 3 952,9 |

| Еверест перестрахування Co. | Бермуди | 3 919,4 |

| ТОВ «ПАРТНЕРРЕ» | Бермуди | 3 757.1 |

Джерело: Інститут страхової інформації (III). Книга фактів страхування 2009, стор 42.

Ключові виноси

У цьому розділі ви вивчили наступне:

- Страхові ринки описуються як жорсткі або м'які залежно від досвіду втрати.

- Ринкові цикли є циклічними і позначаються комбінованим співвідношенням галузі.

- На стандарти андеррайтингу впливають ринкові цикли.

- Різні напрямки бізнесу мають різні рівні беззбитковості комбінованого співвідношення для оцінки їх прибутковості.

- Перестраховики зазнають експоненціально більших збитків у разі катастрофи, тому вони працюють на міжнародному рівні, щоб зменшити податкове навантаження та регуляторні зобов'язання.

Питання для обговорення

- Серед провідних страхових ринків світу, які країни є найбільшими за життєвими преміями, а які найбільші за внесками за майно/нещасні випадки?

- Поясніть цикл андеррайтингу. Що це викликає? Коли буде жорсткий ринок? Коли буде м'який ринок?

- Страхові брокери були дуже зайняті восени 2008 року, так як неприємності AIG стали загальновідомими. Також з'явилися припущення, що ринки майна/нещасних випадків стають важкими внаслідок кредитної кризи та проблем з іпотечними цінними паперами. Що таке жорсткі ринки? Чому б виникли такі спекуляції? Поясніть з точки зору циклів андеррайтингу і комбінованого коефіцієнта беззбитковості для кожного рядка страхування.

- Чому світовий ринок перестрахування став важким у 2001 році?