8.1: Вступ

- Page ID

- 13897

Страхова галузь, по суті, є однією з найбільших світових фінансових галузей, що допомагає просунути світову економіку. «У 2007 році обсяг світової страхової премії за [майно/нещасні випадки та життя/здоров'я] разом узятий, склав 4,06 трильйона доларів, що на 10,5 відсотка більше, ніж 3,67 трильйона доларів у 2006 році», - повідомляє міжнародний перестраховик Swiss Re. Сполучені Штати очолили світ за загальним обсягом страхових внесків, як показано в таблиці 8.1.

| Загальні премії | ||||||

|---|---|---|---|---|---|---|

| Ранг | Країна | Премії Nonlife Включає страхування від нещасних випадків та медичного страхування. | Життєві премії | Сума | Відсоток зміни від попереднього року | Відсоток від загальної кількості світових премій |

| 1 | Премії United StatesNonLife включають державні фонди; життєві премії включають оцінку групового пенсійного бізнесу. | $578,357 | $651,311 | $1,229,668 | 4.69% | 30,28% |

| 2 | Велика Британія | 349 740 | 113 946 | 463 686 | 28.16 | 11.42 |

| 3 | Японія 1 квітня 2007 року — 31 березня 2008 року. | 330 651 | 94 182 | 424 832 | −3.31 | 10.46 |

| 4 | Франція | 186 993 | 81 907 | 268 900 | 7.47 | 6.62 |

| 5 | Німеччина | 102 419 | 120 407 | 222 825 | 10.09 | 5.49 |

| 6 | Італія | 88 215 | 54 112 | 142 328 | 1.27 | 3.50 |

| 7 | Південна Корея 1 квітня 2007 — 31 березня 2008 року. | 81 298 | 35 692 | 116 990 | 16.28 | 2.88 |

| 8 | Нідерланди | 35 998 | 66 834 | 102 831 | 11.98 | 2.53 |

| 9 | Бізнес CanadaLife виражається в чистих премій. | 45 593 | 54 805 | 100 398 | 14.74 | 2.47 |

| 10 | PR Китай | 58 677 | 33 810 | 92 487 | 30.75 | 2.28 |

| * Перед операціями перестрахування. | ||||||

Джерело: Інститут страхової інформації (III), доступний 6 березня 2009 р., www.iii.org/media/factsbyissue/міжнародний/.

Великий розмір світових страхових ринків демонструють письмові премії, наведені в таблиці 8.1. Установи , що виробляють ринок, були описані в «6: Страхове рішення та установи». У цьому розділі ми розглянемо наступне:

- Посилання

- Умови ринків: цикли андеррайтингу, доступність і доступність, ринки страхування та перестрахування

- Регулювання страхування

Посилання

Як ми робили в попередніх розділах, ми починаємо з підключення важливості цієї глави до повної картини цілісного управління ризиками. Ми станемо кмітливими споживачами тільки тоді, коли зрозуміємо страховий ринок і умови, на яких працюють страхові установи. Коли ми робимо вибір страховика, ми повинні розуміти не тільки організаційну структуру цієї страхової фірми, але ми також повинні мати можливість скористатися доступною регуляторною системою безпеки, щоб захистити нас. Також важливим є чітке розуміння умов страхового ринку, що впливають на продукцію та їх ціноутворення. Значне збільшення ставок для покриття не відбувається у вакуумі. Як ви бачили в «4: Еволюція управління ризиками - фундаментальні інструменти», минулі втрати є найважливішим фактором встановлення ставок. Кон'юнктура ринку, доступність та доступність продуктів є дуже важливими факторами у прийнятті рішення про управління ризиками, як ви бачили в «3: Ставлення до ризику - очікувана теорія корисності та попит на хеджування». У «2: Вимірювання ризику та метрики» ви дізналися, що страховий ризик повинен мати характеристику доступності. Через цикли андеррайтингу — рух цін на страхування через час (пояснено далі в цьому розділі) — страхові тарифи вважаються динамічними. На жорсткому ринку, коли ставки високі, а страхова спроможність, кількість покриття, доступне з точки зору лімітів покриття, низька, ми можемо вибрати самострахування. Страховий потенціал відноситься до рівня капіталу страховиків (чистої вартості). Якщо рівень капіталу низький, страховики не можуть забезпечити багато покриття. На м'якому ринку, коли страхова спроможність висока, ми можемо вибрати для страхування однакового рівня тяжкості та частоти збитків. Тож наші рішення справді пов'язані із зовнішніми ринковими умовами, як зазначено в «3: Ставлення до ризику - очікувана теорія корисності та попит на хеджування».

Регуляторний нагляд страховиків - ще одне важливе питання нашої стратегії. Якщо ми дбаємо про наявність страховки гарантійних фондів, які виступають в якості страхування вкладів у разі неплатоспроможності страховика, ми будемо працювати з регульованим страховиком. У разі неплатоспроможності частина вимог буде оплачена гарантійними фондами. Ми також повинні розуміти переваги вибору регульованого суб'єкта, на відміну від нерегульованого для інших дій із захисту прав споживачів, таких як вирішення скарг. Якщо ми незадоволені процесом врегулювання вимог нашого страховика і якщо страховик знаходиться під регуляторною юрисдикцією держави, регулятор в нашій державі може допомогти нам вирішити спори.

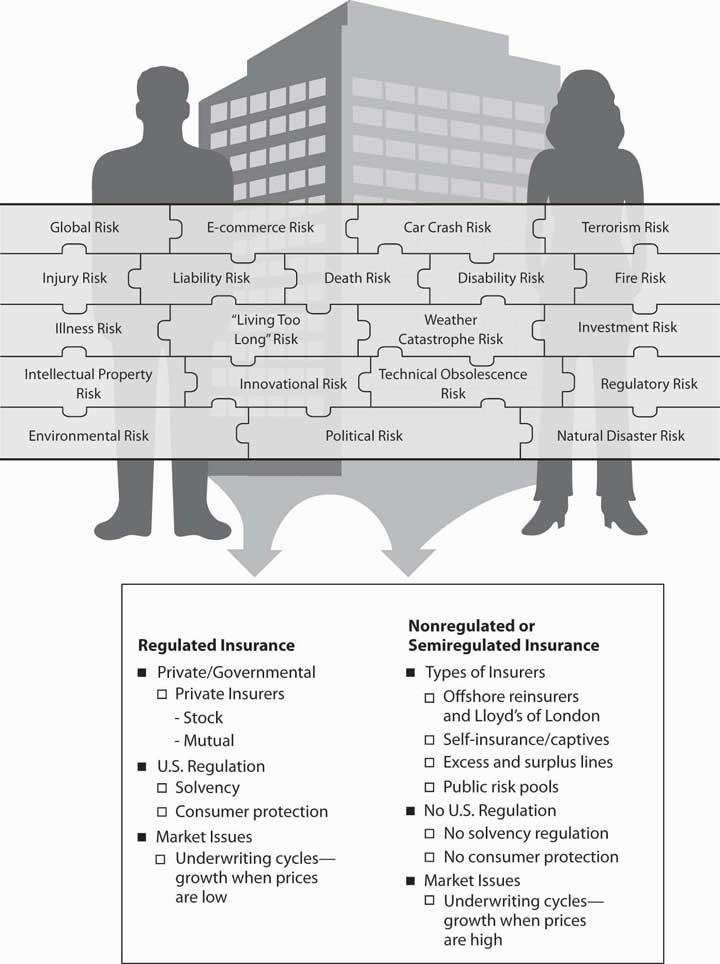

Рисунок

\(\PageIndex{1}\): Зв'язок між цілісною картиною ризику та загальною

картиною ринків страхової галузі за регуляторним

статусом

Рисунок

\(\PageIndex{1}\): Зв'язок між цілісною картиною ризику та загальною

картиною ринків страхової галузі за регуляторним

статусомЯк бачите, розуміння страхових установ, ринків та регулювання страхування має вирішальне значення для нашої здатності завершити картину цілісного управління ризиками. Малюнок\(\PageIndex{1}\) надає лінію зв'язку між нашою цілісною картиною ризику (або цілісним ризиком бізнесу) та загальною картиною страхової галузі та ринків. Малюнок\(\PageIndex{1}\) розділяє інститути галузі на ті, які регулюються урядом і ті, які не- або напіврегульовані. Незалежно від регулювання, страховики підпорядковані ринковим умовам і структуровані за тими ж лініями, що і будь-яка корпорація. Однак деякі страхові структури, такі як урядові пули ризиків або Lloyd's of London, мають спеціалізовану організаційну структуру.