7.4: Додаток - Сучасні методи резервування втрат у довгих хвостових лініях

- Page ID

- 14009

Актуарна оцінка при резервуванні збитків базується на даних минулих платежів за вимогами. Ці дані, як правило, представлені у вигляді трикутника, де кожен рядок представляє період аварії (або андеррайтингу), а кожен стовпець представляє період розвитку. У таблиці 7.11 представлений гіпотетичний трикутник претензій. Наприклад, виплати за 2006 рік представлені наступним чином: 13 мільйонів доларів, виплачених у 2006 році за рік розвитку 0, ще 60 мільйонів доларів, виплачених у 1 році розвитку (тобто 2007 = [2006+1]), і ще 64 мільйони доларів, виплачені протягом 2008 року за 2 рік розвитку. Зверніть увагу, що кожна діагональ представляє платежі, здійснені протягом певного календарного періоду. Наприклад, остання діагональ являє собою платіж, здійснений протягом 2008 року.

| Рік розробки | |||||||

|---|---|---|---|---|---|---|---|

| Рік аварії | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| 2002 | 9 500 | 50 500 | 50 000 | 27 500 | 9 500 | 5 000 | 3 000 |

| 2003 | 13 000 | 44 000 | 53 000 | 33 500 | 11 500 | 5 000 | |

| 2004 | 14 000 | 47 000 | 56 000 | 29 500 | 15 000 | ||

| 2005 | 15 000 | 52 000 | 48 000 | 35 500 | |||

| 2006 | 13 000 | 60 000 | 64 000 | ||||

| 2007 | 16 000 | 47 000 | |||||

| 2008 | 17 000 | ? | |||||

Актуарний аналіз повинен проектувати, як збитки будуть розвиватися в майбутньому на основі їх минулого розвитку. Резерв збитків - це оцінка всіх платежів, які будуть здійснені в майбутньому і поки невідомі. Іншими словами, роль актуарія полягає в оцінці всіх цифр, які будуть заповнювати порожню праву нижню частину таблиці. Актуарій повинен «квадратний трикутник». Таблиця закінчується на 6-му році розвитку, але виплати можуть тривати і далі цього моменту. Тому актуарій також повинен прогнозувати за межами відомого горизонту (за межами року розвитку 6 в нашій таблиці), тому роль полягає в тому, щоб «прямокутувати трикутник».

Актуарій може використовувати безліч трикутників при підготовці прогнозу: дані можуть бути організовані за місяцями, кварталами або роками. Дані можуть бути в поточній цифрі або в сукупних цифрах. Дані можуть представляти цифри: кількість заявлених претензій, кількість врегульованих вимог, кількість ще не розглянутих вимог, кількість закритих претензій тощо Цифри можуть представляти вимоги, такі як поточні платежі, виплати за вимоги, які були закриті, понесені вимоги цифри (тобто фактичні платежі плюс оцінка справи), індексовані цифри, середні показники претензій тощо.

Всі актуарні прийоми прагнуть виявити приховану закономірність в трикутнику, і використовувати її для виконання прогнозу. Деякі поширені методи досить інтуїтивно зрозумілі і пов'язані з виявленням взаємозв'язків між платежами, здійсненими протягом послідовних років, що розвиваються. Продемонструємо це на таблиці 7.11, спробувавши оцінити очікувані виплати за аварію 2008 року протягом 2009 року (осередок зі знаком питання). Ми можемо спробувати зробити це, знайшовши відношення платежів у році розвитку 1 до виплат у розвитку року 0. У нас є інформація про аварію років 2002 по 2007 рік. Сума платежів, здійснених за ці роки протягом 1 року розробки, становить 300 500 доларів США, а сума платежів, здійснених протягом року розробки 0, становить 80 500 доларів США. Співвідношення між цими сумами дорівнює 3,73. Ми помножимо цей коефіцієнт на показник $17,000 за 2008 рік, що дає оцінку в $63 410 у виплатах, які будуть зроблені за рік аварії 2008 під час року розробки 1 (тобто протягом 2009). Відзначимо, що існують і інші способи розрахунку коефіцієнтів: замість використання співвідношення між сумами ми могли б обчислити для кожного року аварії співвідношення між роком розвитку 1 і роком розвитку 0, потім розрахувати середнє співвідношення за всі роки. Це дало б інший коефіцієнт множення, що призвело до іншого прогнозу.

Аналогічним чином ми можемо обчислити фактори для переходу від будь-якого іншого періоду розвитку до наступного (набір факторів, які будуть використовуватися для переходу від кожного стовпця до наступного). Використовуючи ці фактори, ми можемо заповнити всі інші порожні клітинки в таблиці 7.11. Зауважимо, що цифра в $63 410, яку ми вставили в якості оцінки за рік аварії 2008 під час року розробки 1, включена в оцінку наступної цифри в таблиці. Іншими словами, ми створили рекурсивну модель, де результат одного кроку використовується при оцінці результату наступного кроку. Ми створили свого роду «ланцюгові сходи», як часто називають ці методи прогнозування.

У наведеному вище прикладі ми використовували співвідношення для переходу від однієї клітинки до наступної. Але цей метод прогнозування є лише одним із багатьох, які ми могли б використати. Наприклад, ми могли б легко створити адитивну модель, а не мультиплікативну модель (на основі співвідношень). Ми можемо обчислити середню різницю між стовпцями і використовувати її, щоб піднятися з однієї клітини в відсутню клітинку праворуч. Наприклад, середня різниця між виплатами за рік розвитку 1 і рік розвитку 0 становить $36 667 (розрахована тільки для цифр, за якими ми маємо дані як по роках розвитку 0, так і за 1, або з 2002 по 2007 рік). Таким чином, наша альтернативна оцінка для відсутньої цифри в таблиці 7.11 виплати, які очікуються за рік аварії 2008 протягом 2009 року, становить $53,667 ($17,000 плюс $36,667). Зовсім інша оцінка, ніж та, яку ми отримали раніше!

Ми можемо створювати більш складні моделі, і традиційна актуарна література повна ними. Загальна особливість наведених прикладів полягає в тому, що вони оцінюють сукупність факторів періоду розвитку. Однак може бути також набір «факторів періоду аварії», щоб врахувати можливість того, що портфель не завжди залишається постійним між роками. За один рік могло бути багато політик чи нещасних випадків, тоді як в інший рік їх могло бути менше. Таким чином, може бути інший набір факторів, які будуть використовуватися при переміщенні між рядами (періоди аварії) в трикутнику. Крім того, також може бути набір факторів календарного року для опису змін, внесених при переході від однієї діагоналі до іншої. Такі наслідки можуть бути наслідком безлічі причин - наприклад, судове рішення, що змушує змінити політику або інфляцію, що збільшує середні платежі. Модель прогнозування часто включає в себе комбінацію таких факторів. У нашому простому прикладі з трикутником, що має сім рядків, ми можемо обчислити шість факторів у кожному напрямку: шість для періодів розвитку (ефекти стовпців), шість для періодів аварії (ефекти рядків) та шість для діагоналей (ефекти календарного або платіжного року). Аналіз такого простого трикутника може включати вісімнадцять факторів (або параметрів). Більший трикутник (що є поширеним випадком на практиці), де використовується багато періодів (місяців, кварталів та років), передбачає оцінку занадто багатьох параметрів, але можна використовувати більш прості моделі з набагато меншою кількістю факторів (див. Нижче).

Хоча наведені вище методи дуже привабливі інтуїтивно і все ще зазвичай використовуються для резервування втрат, всі вони страждають від основних недоліків і не є ідеальними для використання. Підсумуємо деякі основні недоліки:

- Використання факторів за всіма трьома напрямками (рік аварії, рік розробки та рік виплати) може призвести до суперечностей. У нас є свобода визначати будь-які два напрямки, але третій визначається автоматично першими двома.

- Часто виникає необхідність прогнозувати «за горизонтом» - тобто оцінити, що буде виплачено в роки розвитку після шостого року в нашому прикладі. Різні моделі ланцюгових сходів не можуть цього зробити.

- Ми завжди можемо знайти математичну формулу, яка опише всі точки даних, але їй не вистачить хорошої прогнозної сили. У наступному періоді ми отримуємо нові дані і більший трикутник. Додаткові нові відомості часто змушують нас використовувати зовсім інший набір факторів, включаючи ті, що стосуються попередніх періодів. Необхідність зміни всіх чинників є проблематичною, оскільки свідчить про нестабільність моделі і відсутність прогнозної потужності. Це відбувається через надмірну параметризацію (дуже важливий момент, який заслуговує на більш детальне пояснення, як зазначено нижче).

- Статистичних тестів на обґрунтованість факторів немає. Таким чином, неможливо зрозуміти, які параметри (фактори) статистично значущі. Для ілюстрації зрозуміло, що коефіцієнт (параметр), заснований на співвідношенні лише між двома точками даних (наприклад, коефіцієнт розвитку на шостий рік, який буде базуватися на двох цифрах в крайньому правому куті трикутника таблиці 7.11) , природно менш надійний, хоча може різко вплинути на весь прогноз.

- Використання простих співвідношень для створення факторів може бути невиправданим, оскільки відносини між двома клітинами можуть бути більш складними. Наприклад, може бути, що сусідня клітина виходить шляхом вивчення першої клітинки, додавання константи, а потім множення на співвідношення. Дослідження показали, що більшість резервів втрат, розрахованих за допомогою моделей ланцюгових сходів, страждають від цієї проблеми.

- Ланцюгові сходи методи створюють детерміновану цифру для резервів втрат. Ми не маємо уявлення про те, наскільки це надійно. Зрозуміло , що існує нульова ймовірність того, що прогноз точно передбачить точну майбутню цифру. Але керівництво було б вдячно мати уявлення про діапазон можливих відхилень між фактичними цифрами і прогнозом.

- Найбільш поширені прийоми засновані на трикутниках з кумулятивними фігурами. Перевага кумулятивних фігур полягає в тому, що вони пригнічують мінливість шаблону претензій і створюють ілюзію стійкості. Однак, приймаючи кумулятивні, а не некумулятивні цифри, ми часто втрачаємо багато інформації, і можемо пропустити важливі поворотні моменти. Це схоже на те, що може зробити золотошукач, викидаючи, а не зберігаючи, маленькі золоті самородки, які можуть бути знайдені у величезних купи нікчемних порід.

- Багато актуаріїв все ще використовують трикутники понесених фігур претензій. Понесені цифри - це сума фактично сплачених цифр плюс кошториси майбутніх виплат, наданих персоналом відділу претензій. На отримані актуарні фактори з таких трикутників сильно впливають зміни, внесені відділом претензій з одного періоду в інший. Такі зміни не повинні включатися в прогнозування майбутніх тенденцій.

Існують сучасні актуарні методи, засновані на складних статистичних інструментах, які можуть бути використані для надання кращих прогнозів при використанні однакових трикутників втрат. Зацікавлений читач повинен шукати публікації професора Б. Зенвірта, піонер описаного підходу, в актуарному література. Один з авторів ( Я.Кахане) співпрацював з ним, і з цими інструментами було зроблено багато актуарної роботи. Підхід зараз добре прийнятий у всьому світі. Графік був отриманий з використанням ресурсів, розроблених компанією Insureware Pty. (www.insureware.com). Давайте подивимося, як це працює, не беручи участь у складній статистичній дискусії. Мета дискусії - підвищити розуміння принципів, але ми не очікуємо, що типовий студент зможе негайно виконати аналіз. Ми багато в чому залишимо аналіз актуаріям, які краще оснащені необхідними математичними та статистичними інструментами.

Хороша модель оцінюється своєю простотою і загальністю. Наявність складної моделі з багатьма параметрами робить її складною і менш загальною. Моделі ланцюгових сходів, про які йшлося вище, страждають від цієї проблеми надмірної параметризації, а альтернативні моделі, які пояснюються нижче, долають цю складність.

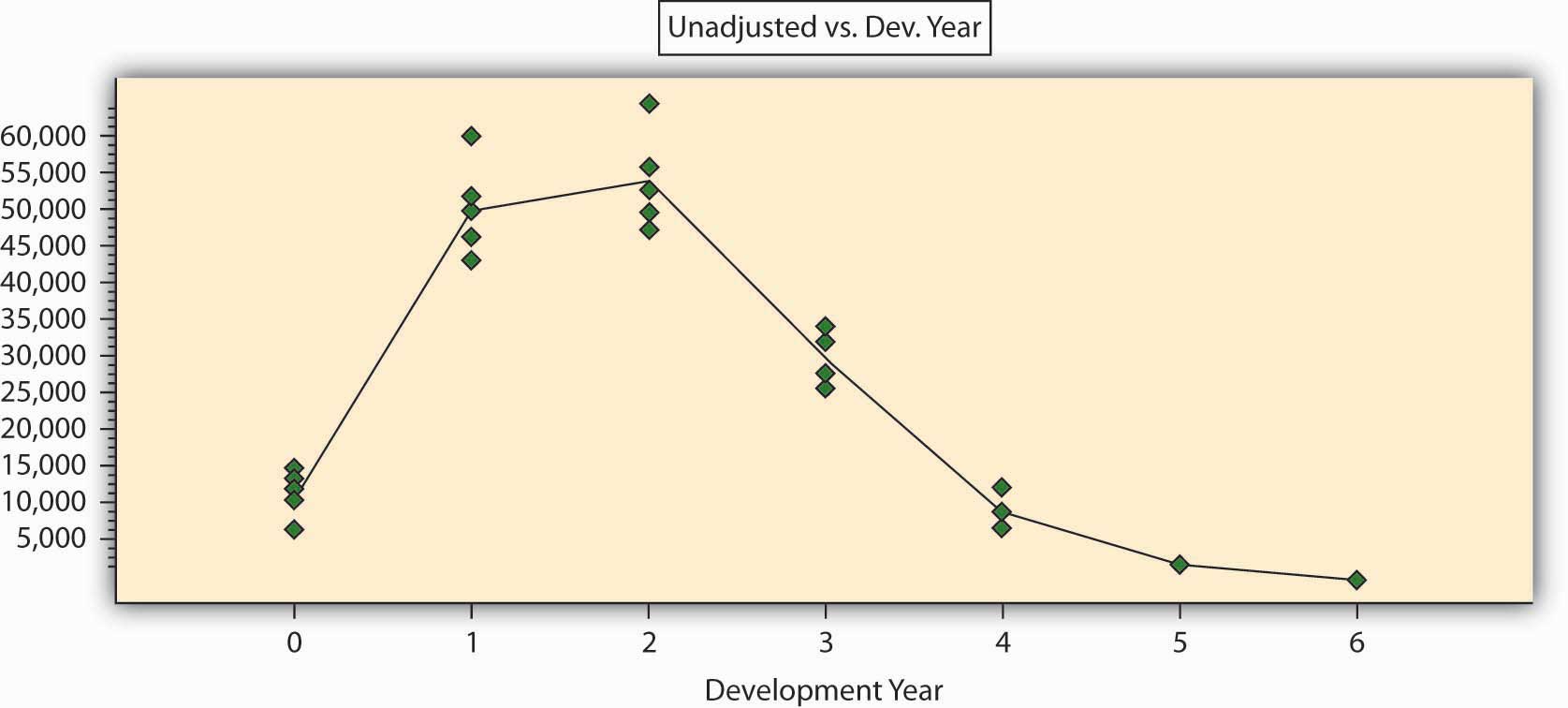

Почнемо з простого відображення даних таблиці 7.11 в графічному вигляді на рис\(\PageIndex{1}\). Зелені точки описують вихідні точки даних (оплачені претензії по вертикальній осі і роки розвитку на горизонтальній осі). Щоб показати загальну закономірність, ми додали рядок, який представляє середні значення для кожного року розвитку. Ми бачимо, що претензійні виплати в цьому напрямку бізнесу, як правило, збільшуються, досягають піку через кілька років, потім повільно знижуються з часом і мають вузький «хвіст» (тобто невеликі суми повинні виплачуватися в далекому майбутньому).

Малюнок

\(\PageIndex{1}\): Виплачені претензії (у тисячах доларів) за роком

розробки

Малюнок

\(\PageIndex{1}\): Виплачені претензії (у тисячах доларів) за роком

розробкиМи відразу бачимо, що весь трикутник претензій можна проаналізувати зовсім по-іншому: підігнавши криву через точки. Одним з цих інструментів для цього може бути регресійний аналіз. Такий інструмент може дати нам краще розуміння прихованого малюнка, ніж метод ланцюгових сходів. Ми бачимо, що конкретна крива в нашому випадку нелінійна, тобто нам потрібно більше двох параметрів, щоб описати її математично. Чотирьох параметрів, ймовірно, вистачить, щоб дати математичну функцію , яка буде описувати візерунок Figure\(\PageIndex{1}\). Використання таких методів може досягти рівня вишуканості, який виходить за рамки цієї книги. Досить сказати, що ми можемо отримати відмінне математичний опис візерунка із застосуванням всього чотирьох-шести параметрів (факторів). Це можна виміряти різноманітними статистичними показниками. Коефіцієнт кореляції для такої математичної формули вище 95 відсотків, а параметри статистично значущі.

Такий підхід простіше і загальніше, ніж будь-яка модель ланцюгових сходів. Він може бути використаний для прогнозування за горизонтом, він може бути статистично перевірений і перевірений, і це може дати гарне уявлення про рівень помилки, який можна очікувати. Коли модель базується лише на декількох параметрах, вона стає більш «толерантною» до відхилень: зрозуміло, що наступний період виплати буде відрізнятися від прогнозного, але це не змусить нас змінювати модель. З точки зору актуарія, виплати претензій є стохастичними змінними і ніколи не повинні розглядатися як детермінований процес, то навіщо використовувати детермінований аналіз ланцюгових сходів?

Настійно рекомендується, і насправді важливо, базувати аналіз на некумулятивному трикутнику претензій. Статистичний аналіз не пропонує хороших інструментів для кумулятивних цифр; ми не знаємо їх основних статистичних процесів, і тому ми не можемо запропонувати хороші тести статистичної значущості. Статистичний аналіз, який базується на поточних, некумулятивних цифрах претензій, є дуже чутливим і може легко виявити поворотні точки та зміни закономірностей.

Слід згадати останній момент. Ключем до регресійного аналізу є аналіз залишків, тобто відмінностей між спостережуваними претензіями та цифрами, які оцінюються моделлю. Залишки повинні бути розподілені випадковим чином навколо прогнозованих, змодельованих, цифр. Якщо вони не будуть випадковим чином поширюватися, модель можна вдосконалити. Іншими словами, залишки - це компас, який керує актуарієм у пошуку найкращої моделі. Традиційні актуарні аналізи на основі моделей ланцюгових сходів розглядають мінливість як корумпований елемент і прагнуть позбутися відхилень, щоб досягти детермінованого прогнозу. Роблячи це, актуарії викидають єдину реальну інформацію в даних і базують аналіз лише на неінформативній частині! Іноді коливання дуже великі, і страхова компанія працює в дуже невизначеній, майже хаотичній середовищі претензій. Якщо актуарій виявить, що це так, це буде важливою інформацією для керівників і не повинна бути прихована або замінена детермінованим, але безглуздим прогнозом.