7.5: Вступ

- Page ID

- 13998

Рішення шукати покриття є лише першим з багатьох важливих варіантів, які вам доведеться зробити про страхування. Якщо ви виступаєте в якості власного особистого ризик-менеджера або від імені вашого бізнесу, це допоможе вам знати, як працюють страхові компанії. Цей розділ пояснить внутрішні операції страхової компанії і розвіє уявлення про те, що страхові робочі місця - це всі позиції продажів. Маркетинговий аспект страхування важливий, як і для будь-якого бізнесу, але це не єдиний аспект. Цікавою і відмінною характеристикою страхування є те, що це дійсно бізнес з двома окремими частинами, кожна однаково важлива для успіху операції. Одна частина - це страховий андеррайтинговий бізнес; інша - інвестування коштів, виплачених страхувальниками.

У цьому розділі ми розглянемо наступне:

- Посилання

- Страхові операції: маркетинг, андеррайтинг та адміністрування

- Страхові операції: актуарний аналіз та інвестиції

- Страхові операції: перестрахування, правові та регуляторні питання, коригування претензій та управління

Посилання

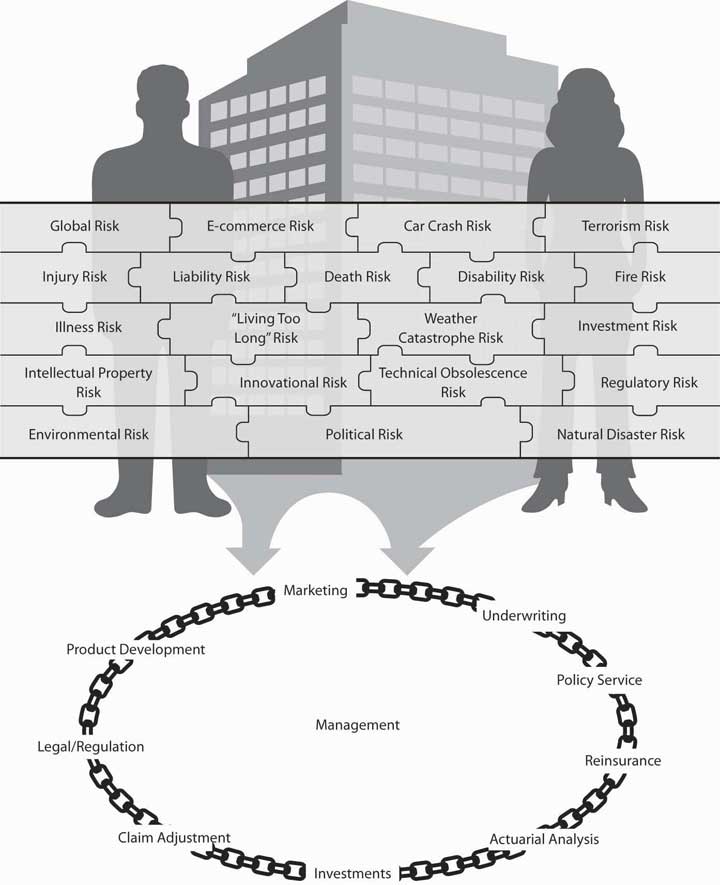

Як ми це робили в кожному розділі, ми спочатку пов'язуємо главу з повною картиною нашого цілісного управління ризиками. Як споживачі , ми зобов'язані знати, куди йдуть наші преміальні гроші і як вони використовуються. Коли ми передаємо ризик страховій компанії і сплачуємо премію, ми отримуємо натомість нематеріальний продукт і договір. Однак цей договір призначений для майбутніх виплат у разі збитків. Тільки тоді, коли або якщо у нас є збиток, ми фактично побачимо віддачу від придбання страховки. Тому обов'язково, щоб страхова компанія була там, коли нам це потрібно. Щоб завершити задачу забезпечення того, щоб наш цілісний процес управління ризиками був доречним, нам також потрібно зрозуміти, як працює наша страхова компанія. Оскільки ризики не передаються лише одному страховику, ми повинні дізнатися про операції низки страховиків-перестраховиків, які страхують первинних страховиків. Описи, наведені в цьому розділі, характерні для більшості страховиків. Однак варто очікувати варіацій. Щоб зрозуміти, як ми ставимося до операцій типового страховика, подивіться на рис \(\PageIndex{1}\). Цифра описує текучий процес операцій всередині страховика. Кожна функція тісно пов'язана з усіма іншими функціями, і жодна з них не виконується у вакуумі. Це як круговий ланцюг, в якому кожна ланка настільки ж міцна, як і наступна . Оскільки страховики працюють на ринках з великими впливами, особливо катастрофами (як природними, так і техногенними), зовнішні умови, що впливають на страховиків, є важливою частиною цієї глави. Нормативна структура страховиків показана у другій частині посилання на малюнку\(\PageIndex{1}\), яка розділяє інститути галузі на ті, що регулюються державою, і ті, що не- або напіврегульовані. Незалежно від регулювання, однак, страховики підпадають під ринкові умови.

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісною картиною ризику та операціями

страхової компанії

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісною картиною ризику та операціями

страхової компаніїТаким чином, коли ми вибираємо страховика, ми повинні розуміти не тільки організаційну структуру цієї страхової фірми, ми також повинні мати можливість скористатися регуляторною мережею безпеки, яку вона пропонує для нашого захисту. Також важливим є чітке розуміння умов страхового ринку, що впливають на продукцію та їх ціноутворення. Значне збільшення ставок для покриття не відбувається у вакуумі. Хоча минулі втрати є важливими факторами у встановленні ставок, зовнішні ринкові умови, доступність та доступність продукції також є дуже важливими факторами при прийнятті рішення про управління ризиками.